Категория: Бланки/Образцы

Кем и когда подписывается передаточный акт при реорганизации ООО в форме выделения? Если более детально, на момент принятия решения о выделении и утверждении передаточного акта новое юр лицо еще не создано, соответственно некому принимать.

Передаточный акт может подписать генеральный директор и главный бухгалтер реорганизуемой организации (образец ). В формулировке «сдал-принял» и в подписи принимающей стороны нет необходимости. Это связано с тем, что фактически принимающей компании ещё не существует. Она появится только после внесения сведений о её создании в ЕГРЮЛ.

Передаточный акт утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридического лица, и представляется вместе с учредительными документами для государственной регистрации юридических лиц, создаваемых в результате реорганизации, или внесения изменений в учредительные документы существующих юридических лиц (п. 2 ст. 59 ГК РФ).

Данный акт может быть утвержден в течении всего срока, когда проводиться реорганизация компании (п. 5 Методических указаний, утвержденных Приказом Минфина России от 20.05.2003 № 44н). Минфин РФ рекомендует оформлять передаточный акт в конце отчетного периода или во время составления промежуточной бухгалтерской отчетности. На основании неё можно будет охарактеризовать передаваемые имущество и обязательства.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

Дорогие друзья, нужна помощь в практическом вопросе.

ООО находится в процессе реорганизации в форме выделения (из ООО выделяется одно новое ООО с теми же участниками).

ОСУ реорганизуемого ООО приняло все предусмотренные ст.55 решения, в т.ч. об утверждении передаточного акта.

Фактически на дату собрания никакого акта не было, поскольку в орган госрегистрации вместе с уведомлением о начале реорганизации он не сдается, "время ещё есть", "бухгалтерии есть чем заняться и без вашей фигни" и всё такое.

Далее, по плану-графику проходит ОСУ ООО, создаваемого в результате выделения, которое утверждает устав и избирает директора нового ООО.

Подошло время сдавать заявление о гос. регистрации ООО, создаваемого в результате выделения, к которому и прилагается к передаточный акт!

Вопрос: кто его подписывает со стороны ООО, создаваемого в результате выделения?

Логично предположить, что директор, но на дату утверждения передаточного акта ОСУ реорганизуемого ООО отсутствовало решение об избрании директора создаваемого ООО.

Либо все-таки директор создаваемого ООО, при этом дата, на которую составлен акт - дата решения ОСУ реорганизаемого ООО, а подпись директора создаваемого ООО учинена позднее, ничего в этом необычного нет и у налогового органа вопросов не возникнет?

Задавал вопрос практикам, специализирующимся на вопросах регистрации ЮЛ, утверждают, что нужно провести ещё одно ОСУ реорганизуемого ООО после ОСУ создаваемого ООО с одним вопросом - утверждение "подписанного" передаточного акта.

По-моему, закону это ни разу не соответствует, но якобы в МИФНС №16 по Новосибирской области практика именно такая.

собрания участников ООО "Бета"

(протокол № 2 от 13 октября 2014 г.)

В связи с реорганизацией ООО "Бета" ( далее – Общество) в форме выделения из его состава ООО "Альфа" ООО "Бета" передает создаваем о й организации (правопреемнику) свои права и обязанности в соответствии с настоящим передаточным актом.

1. Передаваем ые документ ы

1.1. Общество передает ООО "Альфа" следующ ие документ ы.

– бухгалтерскую отчетность, на основании которой определяется состав имущества и обязательств Общества, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств;

– акты (описи) инвентаризации имущества и обязательств Общества;

– первичные учетные документы по материальным ценностям, перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации;

– документы, свидетельствующие о составе кредиторской и дебиторской задолженностей, уведомления кредиторов и дебиторов о переходе к правопреемнику имущества и обязательств по договорам, а также расчетов с бюджетом (государственными внебюджетными фондами).

2. Передаваемое имущество и обязательства

2. 1. Нематериальные активы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере На основании распоряжения уполномоченного органа бюджетное учреждение (детский сад) реорганизуется в форме выделения из него другого детского сада (также бюджетное учреждение) с 01.01.2016. Учредитель - тот же. Распорядительным актом предусмотрена передача части имущества, закрепленного за реорганизуемым учреждением на праве оперативного управления, в выделяемое учреждение без передачи его в казну. Какими документами следует оформить передачу выделенному учреждению имущества? Как отразить передачу и получение имущества в бухгалтерском учете обеих сторон?

На основании распоряжения уполномоченного органа бюджетное учреждение (детский сад) реорганизуется в форме выделения из него другого детского сада (также бюджетное учреждение) с 01.01.2016. Учредитель - тот же. Распорядительным актом предусмотрена передача части имущества, закрепленного за реорганизуемым учреждением на праве оперативного управления, в выделяемое учреждение без передачи его в казну.12 февраля 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом. Реорганизуемое учреждение передает активы выделяемому учреждению на основании передаточного акта и Акта о приеме-передаче объектов нефинансовых активов (форма 0504101).

Для отражения в бухгалтерском учете расчетов по принятию (передаче) активов по передаточному акту при реорганизации, в том числе путем выделения, применяется счет 0 304 06 000 "Расчеты с прочими кредиторами".

Обоснование вывода:

Реорганизация бюджетных учреждений регулируется Гражданским кодексом РФ (далее - ГК РФ) и Федеральным законом от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ).

В соответствии с п. 1 ст. 57 ГК РФ реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

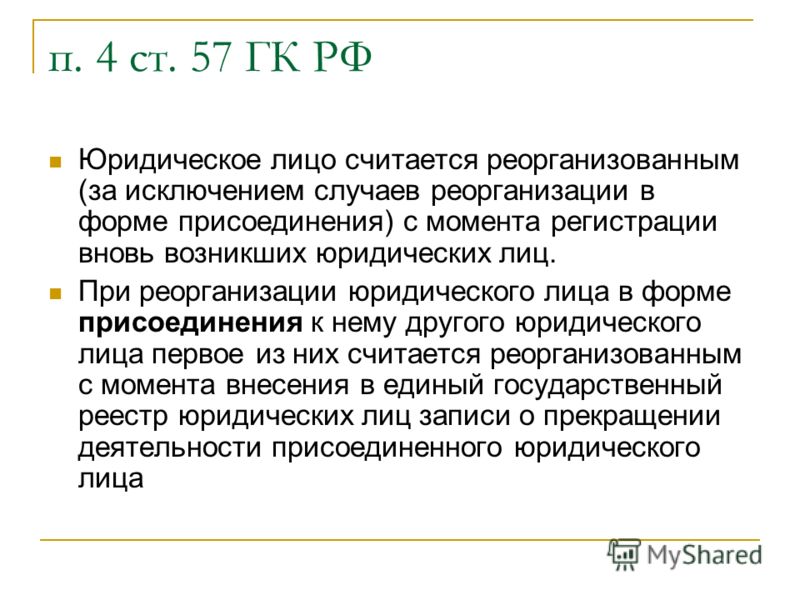

При реорганизации в форме выделения юридическое лицо считается реорганизованным с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации (п. 4 ст. 57 ГК РФ).

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом (п. 4 ст. 58 ГК РФ).

Согласно п.п. 1. 2 ст. 59 ГК РФ передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами, передаточный акт утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Обратим внимание, что форма передаточного акта законодательно не утверждена. Порядок оформления передаточного акта, а также состав лиц, ответственных за его оформление, утверждается локальными правовыми актами учреждения. Передаточный акт подписывается выделенным учреждением и реорганизуемым учреждением. Выделенное учреждение принимает активы реорганизованного учреждения на основании передаточного акта и отражает их на дату окончания реорганизации в главной книге и регистрах бухгалтерского учета, а также в бухгалтерской отчетности с начала года.

Ведение бухгалтерского учета бюджетными учреждениями осуществляется в соответствии с требованиями Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н).

В 2014 году приказом Минфина РФ от 29.08.2014 N 89н были детализированы случаи применения учреждениями счета 0 304 06 000 "Расчеты с прочими кредиторами". В настоящее время для отражения в бухгалтерском учете бюджетных учреждений расчетов с кредиторами по операциям, связанным с принятием к учету нефинансовых и финансовых активов, расчетов по обязательствам, результатов по передаточному акту (разделительному балансу) при реорганизации учреждения, в том числе путем выделения, применяется счет 0 304 06 000 "Расчеты с прочими кредиторами" (п. 281 Инструкции N 157н).

Отметим, что соответствующие корреспонденции счетов предусмотрены проектом приказа Минфина России "О внесении изменений в приказ Министерства финансов Российской Федерации от 16.12.2010 N 174н. " с учетом поправок, внесенных вследствие изменения отдельных положений Инструкции N 157н.

В рассматриваемом случае передача имущества между учреждениями осуществляется на основании распорядительного акта уполномоченного органа, предусматривающего прекращение права оперативного управления у одного учреждения и закрепление права оперативного управления за другим, и отражается на счетах учреждений, минуя счета учета казны (допустимость таких действий подтверждается также письмом Минфина России от 01.04.2011 N 02-06-10/1209).

Передача объектов недвижимого (особо ценного движимого) имущества должна быть оформлена соответствующими первичными учетными документами, утвержденными приказом Минфина России от 30.03.2015 N 52н, в частности Актом о приеме-передаче объектов нефинансовых активов (форма 0504101). Кроме того, для обеспечения достоверности учета как у передающей, так и у принимающей стороны может оформляться Извещение (форма 0504805).

С учетом изложенного в соответствии с положениями Инструкции N 157н, а также с учетом положений п. 3.4 и п. 3.90 проекта приказа Минфина России "О внесении изменений в приказ Минфина России от 16.12.2010 N 174н. " в бухгалтерском учете сторон соответствующая передача имущества по передаточному акту может быть отражена следующими бухгалтерскими записями:

У передающей стороны - реорганизуемого бюджетного учреждения:

1. Дебет 4 304 06 830 Кредит 4 101 00 410, 4 105 00 440*(1)

- реорганизуемым бюджетным учреждением отражена передача основных средств и материальных запасов выделяемому учреждению;

2. Дебет 4 104 00 410*(1) Кредит 4 304 06 730

- реорганизуемым бюджетным учреждением отражена передача ранее начисленной амортизации по переданному имуществу;

У принимающей стороны - выделенного бюджетного учреждения:

1. Дебет 4 101 00 310, 4 105 00 340 Кредит 4 304 06 730

- отражено поступление основных средств и материальных запасов;

2. Дебет 4 304 06 830 Кредит 4 104 00 410

- отражена ранее начисленная амортизация по полученным объектам основных средств.

В заключение отметим, что в связи с тем, что указанные корреспонденции счетов, предлагаемые проектом Инструкции N 174н, к настоящему времени не утверждены, на данном этапе будет целесообразно отразить их в учетной политике учреждения и согласовать с учредителем.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

25 января 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Если в разрядах 22, 23 номера счета бухгалтерского учета указано "00", то при формировании бухгалтерских записей должны применяться код группы и код вида синтетического счета объекта учета, соответствующие экономическому содержанию конкретной операции.

общим собранием участников ООО "___________"

протокол N _______ от "___"________ ___ г.

(решением единственного участника ООО "_____"

ПЕРЕДАТОЧНЫЙ АКТООО "_________________" в лице ___________________, действующего на основании ___________________, именуемый в дальнейшем "Первая Сторона", с одной стороны, и ___________________ в лице ___________________, действующего на основании ___________________, именуемый в дальнейшем "Вторая Сторона", с другой стороны, составили настоящий акт о том, что согласно ст. ст. 58, 59 ГК РФ, п. 4 ст. 53 ФЗ "Об обществах с ограниченной ответственностью" и решению общего собрания участников ООО "_____" (протокол N ____ от "___"________ ___ г.) (Вариант: решению единственного акционера АО "_____" N ______ от "___"________ ___ г.) о реорганизации в форме присоединения к ООО "__________" все активы, имущество, в том числе денежные, основные и оборотные средства, делопроизводство, договоры и иная документация передаются Второй Стороной и принимаются его правопреемником Первой Стороной, в том числе:

- Решение об учреждении (создании) общества.

- Устав общества, изменения и дополнения, внесенные в устав общества, зарегистрированные в установленном порядке, свидетельство о государственной регистрации общества.

- Документы, подтверждающие права общества на имущество, находящееся на его балансе.

- Внутренние документы общества (в соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Федеральной архивной службой России 06.10.2000).

- Годовые отчеты общества.

- Документы бухгалтерского учета (за последние пять лет, предшествующие дате утверждения настоящего акта).

- Отчеты независимых оценщиков.

- Документы бухгалтерской отчетности (бухгалтерские балансы, отчеты о прибылях и убытках, приложения к бухгалтерской отчетности, предусмотренные нормативными актами РФ, аудиторские заключения, подтверждающие достоверность бухгалтерской отчетности, пояснительные записки).

- Протоколы общих собраний участников (решения единственного участника, являющегося владельцем 100% уставного капитала общества).

- Протоколы заседаний коллегиального исполнительного органа общества (правления, дирекции), решения единоличного исполнительного органа общества (директора, генерального директора).

- Список участников общества, с указанием сведений в соответствии с п. 1 ст. 31.1 ФЗ "Об обществах с ограниченной ответственностью".

- Заключения ревизионной комиссии (ревизора) общества, государственных и муниципальных органов финансового контроля.

- Описи документов общества, передаваемых на постоянное хранение в архив общества.

- Акты о выделении документов общества с истекшим сроком хранения к уничтожению.

Передаточный акт при реорганизации акционерного общества в форме присоединенияобщим собранием акционеров АО "____________" протокол N _______ от "___"__________ ___ г. (решением единственного акционера АО "_____" N ____________ от "____"___________ ___ г.)

"____"___________ ____ г.

АО "_________________" в лице ____________________, действующ___ на основании ______________________, именуемый в дальнейшем Первая Сторона, с одной стороны, и ______________________ в лице ___________________, действующ___ на основании __________________, именуемый в дальнейшем Вторая Сторона, с другой стороны, составили настоящий акт о том, что, согласно ст.ст. 58, 59 ГК РФ, и решения общего собрания акционеров АО "_____" (протокол N ____ от "____"_________ ___ г.).

(Вариант: решения единственного акционера АО "_____" N ______ от "___"___________ ___ г.) о реорганизации в форме присоединения к АО "__________" все активы, имущество, в том числе денежные, основные и оборотные средства, делопроизводство, договоры и иная документация передаются Второй Стороной и принимаются его правопреемником Первой Стороной, в том числе:

- Решение об учреждении (создании) общества.

- Устав общества, изменения и дополнения, внесенные в устав общества, зарегистрированные в установленном ст. 18 ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" порядке, свидетельство о государственной регистрации общества.

- Документы, подтверждающие права общества на имущество, находящееся на его балансе.

- Решения о выпуске (дополнительном выпуске) ценных бумаг, изменения и (или) дополнения в решения о выпуске (дополнительном выпуске) и отчеты об итогах выпуска дополнительного выпуска) ценных бумаг, зарегистрированные в установленном порядке регистрирующими органами.

- Внутренние документы общества (В соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Федеральной архивной службой России 06.10.2000).

- Годовые отчеты общества.

- Документы бухгалтерского учета (за последние пять лет, предшествующие дате утверждения настоящего акта).

- Отчеты независимых оценщиков.

- Документы бухгалтерской отчетности (бухгалтерские балансы, отчеты прибылях и убытках, приложения к бухгалтерской отчетности, предусмотренные нормативными актами РФ, аудиторские заключения, подтверждающие достоверность бухгалтерской отчетности, пояснительные записки).

- Протоколы общих собраний акционеров (решения акционера, являющегося владельцем всех голосующих акций общества), ревизионной комиссии (ревизора) общества.

- Протоколы заседаний коллегиального исполнительного органа общества (правления, дирекции), решения единоличного исполнительного органа общества (директора, генерального директора).

- Списки лиц, имеющих право на участие в общем собрании акционеров, имеющих право на получение дивидендов, а также иные списки, составляемые обществом для осуществления акционерами своих прав в соответствии с требованиями Федерального закона "Об акционерных обществах".

- Заключения ревизионной комиссии (ревизора) общества, государственных и муниципальных органов финансового контроля.

- Описи документов общества, передаваемых на постоянное хранение в архив общества.

- Акты о выделении документов общества с истекшим сроком хранения к уничтожению.

2.1. Актив _________ тыс. руб.

Денежные средства _______

Передаточный акт при реорганизации в форме преобразованияОбщим собранием акционеров ЗАО ______________

протокол N _______ от _______________ ___ г.

г. ______________________ ___________________ ____ г.

ЗАО ___________ в лице ________________________, действующего___ на основании _______________, с одной стороны, и ___________________ в лице ________________, действующего___ на основании ________________, с другой стороны, составили настоящий акт о том, что в соответствии со ст.ст. 58, 59 ГК РФ и решением общего собрания акционеров ЗАО ______ от ________ ___ г. о реорганизации в форме преобразования, все права и обязанности ЗАО ________ переходят к вновь созданному _____________, а именно:

- Решение об учреждении (создании) общества.

- Устав общества, изменения и дополнения, внесенные в устав общества, зарегистрированные в установленном Федеральным законом О государственной регистрации юридических лиц и индивидуальных предпринимателей порядке, свидетельство о государственной регистрации общества.

- Документы, подтверждающие права общества на имущество, находящееся на его балансе.

- Решения о выпуске (дополнительном выпуске) ценных бумаг, изменения и (или) дополнения в решения о выпуске (дополнительном выпуске) и отчеты об итогах выпуска дополнительного выпуска) ценных бумаг, зарегистрированные в установленном порядке регистрирующими органами.

- Внутренние документы общества (в соответствии с Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Федеральной архивной службой России 06.10.2000).

- Годовые отчеты общества.

- Документы бухгалтерского учета (за последние пять лет, предшествующие дате утверждения настоящего акта).

- Отчеты независимых оценщиков.

- Документы бухгалтерской отчетности (бухгалтерские балансы, отчеты прибылях и убытках, приложения к бухгалтерской отчетности, предусмотренные нормативными актами РФ, аудиторские заключения, подтверждающие достоверность бухгалтерской отчетности, пояснительные записки).

- Протоколы общих собраний акционеров (решения акционера, являющегося владельцем всех голосующих акций общества), ревизионной комиссии (ревизора) общества.

- Протоколы заседаний коллегиального исполнительного органа общества (правления, дирекции), решения единоличного исполнительного органа общества (директора, генерального директора).

- Списки лиц, имеющих право на участие в общем собрании акционеров, имеющих право на получение дивидендов, а также иные списки, составляемые обществом для осуществления акционерами своих прав в соответствии с требованиями Федерального закона Об акционерных обществах.

- Заключения ревизионной комиссии (ревизора) общества, государственных и муниципальных органов финансового контроля.

- Описи документов общества, передаваемых на постоянное хранение в архив общества.

- Акты о выделении документов общества с истекшим сроком хранения к уничтожению.

2.1. Актив _______________ тыс. руб.

Денежные средства _______

Прочие дебиторы _______

Кредиторская задолженность _______

3. ____________________________ является правопреемником ЗАО _________ по всем его правам и обязательствам, в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами.

Примерный образец передаточного акта Передаточный акт Информация, релевантная " Примерный образец передаточного акта Передаточный акт"N от " " 20 г. На основании договора безвозмездного пользования N от " " 2 0 г. Ссудодатель в лице передает, а. именуемое Ссудополучатель, в лице директора принимает имущество марки: Передал

Организация начинает раскрытие информации о реорганизации с даты принятия решения учредителями о реорганизации. Формирование бухгалтерской отчётности при осуществлении реорганизации производится при наличии: 1) учредительных документов организаций, возникших в результате реорганизации 2) договоров о слиянии или присоединении в установленных законодательством РФ случаях 3)

Относительно новым требованием в законодательстве является внимание к исполнению договора об отчуждении недвижимого имущества. Исполнение различных договоров об отчуждении недвижимости отличается определенными особенностями. В частности, исполнение договора купли-продажи недвижимого имущества регулируется ст. 556 ГК. Передача проданного объекта недвижимости продавцом и принятие его покупателем

Акт — это документ, фиксирующий фактическое состояние дел. Общий порядок и правила оформления приказов и распоряжений определены параграфом 10.1 Типовой инструкции по делопроизводству. В соответствии с указанной Инструкцией акт о выделении документов к уничтожению составляется, как правило, на дела одного структурного подразделения предприятия (организации, учреждения). Если в акте указаны

Методические указания устанавливают правила формирования в бухгалтерской отчётности информации об осуществлении, в соответствии с гражданским законодательством РФ, реорганизации организаций. Реорганизация — безвозмездная передача прав и ответственности правопреемнику. В связи с этим положения Приказа № 44н не распространяются на продажу, приватизацию и ликвидацию предприятий.

Вы можете воспользоваться такой банковской услугой, как про верка денег на подлинность. Эту возможность необходимо оговорить отдельным пунктол договора. Подписание договора. Договор продаж! жилого помещения заключается в письмен ной форме, по желанию вы можете оформить нотариальное удостоверение сделки В любом случае государственная регистрация перехода правь собственности нажило( помещение

Среди признаков, которые могли бы в данном случае насторожить аудиторов, были некоторые симптомы в бухгалтерской документации. Все фальшивые формы от этих подставных 22 врачей имели два общих исходящих адреса, одним из которых был абонементский почтовый ящик, а второй был расположен в городке неподалеку и принадлежал мужу этой заведующей отделом. Передаточные надписи на чеках делались на одни и

Задание 2 (работа в группе) Необходимо создать собственную компанию (можно использовать созданную ранее на других курсах, можно использовать реальную компанию). Компания для выполнения данного задания должна иметь следующий набор данных: - название* - организационно-правовая форма* - фактически осуществляемые виды деятельности* - виды деятельности по уставу - величина

Результаты ревизии оформляются актом. В акте ревизии фактические остатки кассовой наличности сопоставляются с учетными данными, после чего определяется недостача или излишек денежных средств. Акт должен быть оформлен в день ревизии кассы и подписан членами комиссии. Комиссия должна потребовать от кассира письменных объяснений о причинах выявленной недостачи или излишка. Акт ревизии

Акт – документ, фиксирующий фактическое состояние дел на определенный момент (период) времени. Содержание акта составляется на основании показаний очевидцев фиксируемого в нем события, данных регистрирующей аппаратуры и т. п. В общем случае текст документа состоит из двух частей – вводной и констатирующей. Во вводной части указываются сведения о дате, времени и месте фиксируемого события

Комментарий к статье 1391 Комментируемая статья предусматривает две стадии экспертизы заявки на промышленный образец, содержание которых сближает ее с экспертизой заявки на изобретение. В отличие от последней экспертиза заявки на промышленный образец по существу не является отсроченной. В связи с этим при такой экспертизе не применяются положения, предусмотренные п. п. 2 - 5 ст.

1. Дайте определение номенклатуры дел. Что такое сводная номенклатура дел, как она составляется? Как вы понимаете индексацию дел? Кто составляет номенклатуру дел, кем она утверждается? 2. Как формируются документы в дела? Почему не рекомендуется формирование и хранение дел у исполнителя? 3. Дайте понятие примерной и типовой номенклатуры дел. 4. Какую работу осуществляет ЭПК?

Комментарий к статье 1372 Комментируемая статья впервые регулирует отношения, связанные с закреплением прав на получение патента на промышленный образец, созданный по заказу. Она имеет диспозитивный характер, как и ст. 1371 ГК, но предусматривает иную правовую конструкцию. В отличие от ст. 1371 ГК, презюмирующей право исполнителя на получение патента и исключительное право на

Купить квартиру в недостроенном доме невозможно просто потому, что ее еще не существует. Можно лишь инвестировать деньги в строительство, выступая, по сути дела, предпринимателем, который вкладывает деньги в строительный бизнес и несет все риски, с этим связанные. Для того чтобы эти деньги не потерять и въехать в ту квартиру, в которую вы рассчитывали, причем в ожидаемый срок, необходимо

У людей, приобретающих квартиру на стадии строительства, нередко возникает необходимость продать ее до сдачи дома в эксплуатацию. Можно ли это сделать? Да, но данный процесс регулируется договором не купли-продажи, а переуступки прав требований. До того как дом сдадут в эксплуатацию, гражданин может переуступить свои права по договору участия в долевом строительстве другому лицу. В

Комментарий к статье 1365 Комментируемая статья посвящена одному из видов распоряжения исключительным правом на изобретение, полезную модель или промышленный образец, а именно отчуждению исключительного права на соответствующий результат интеллектуальной деятельности. Оно осуществляется путем заключения письменного договора между патентообладателем и приобретателем патента при

Передаточный акт при выделенииВ связи с реорганизацией публичного АО «Альфа» (далее – Общество) в форме выделения из его состава публичного АО «Запад» Общество передает создаваемому (выделяемому) юридическому лицу (правопреемнику) свои права и обязанности в соответствии с настоящим передаточным актом.

1. Передаваемая документация.

Общество передает публичному АО «Запад» следующую документацию:

· бухгалтерскую отчетность, в соответствии с которой определяется состав имущества и обязательств Общества, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств

· акты (описи) инвентаризации имущества и обязательств Общества

· первичные учетные документы по материальным ценностям, перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации

· расшифровки (описи) кредиторской и дебиторской задолженностей с информацией о письменном уведомлении кредиторов и дебиторов о переходе к правопреемнику имущества и обязательств по договорам, а также расчетов с бюджетом и государственными внебюджетными фондами.

2. Передаваемое имущество.

Нематериальные активы, тыс. руб.