Категория: Бланки/Образцы

21.01.2009 N 08-25/1

Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита

Глубокоуважаемый Михаил Васильевич!

В соответствии с договором на оказание услуг от 26.12.2008 N 08/1 нами с 10.01.2009 по 21.01.2009 был проведен аудит Вашей организации за период с 01.01.2008 по 31.12.2008.

Лицо, осуществлявшее аудит: Королев М.И. (лицензия от 25.03.2004 N MI 35140009).

В проведении аудита непосредственно принимали участие следующие специалисты:

Проверяемый экономический субъект: ОАО "РТТ".

Руководитель организации: генеральный директор Коробов М.В.

Лицо, ответственное за подготовку бухгалтерской отчетности: главный бухгалтер Смирнова З.В.

Аудиторская проверка имела следующие особенности: аудит собственного капитала.

Бухгалтерский учет в проверяемой организации ведется бухгалтерией в составе трех человек, возглавляемой главным бухгалтером.

При проверке были рассмотрены следующие вопросы:

1) аудит состава и структуры уставного капитала;

2) аудит размера уставного капитала;

3) аудит оплаты уставного капитала;

4) аудит переоценки имущества;

5) аудит добавочного капитала в части средств, образованных в результате расчетов с учредителями;

6) аудит инвестиций во внеоборотные активы;

7) аудит резервного капитала;

8) аудит нераспределенной прибыли отчетного года;

9) аудит нераспределенной прибыли прошлых лет.

Проверка проводилась в соответствии с Правилами (стандартами) аудиторской деятельности в РФ, утвержденными на дату начала проверки.

Результаты аудиторской проверки обобщены в таблице.

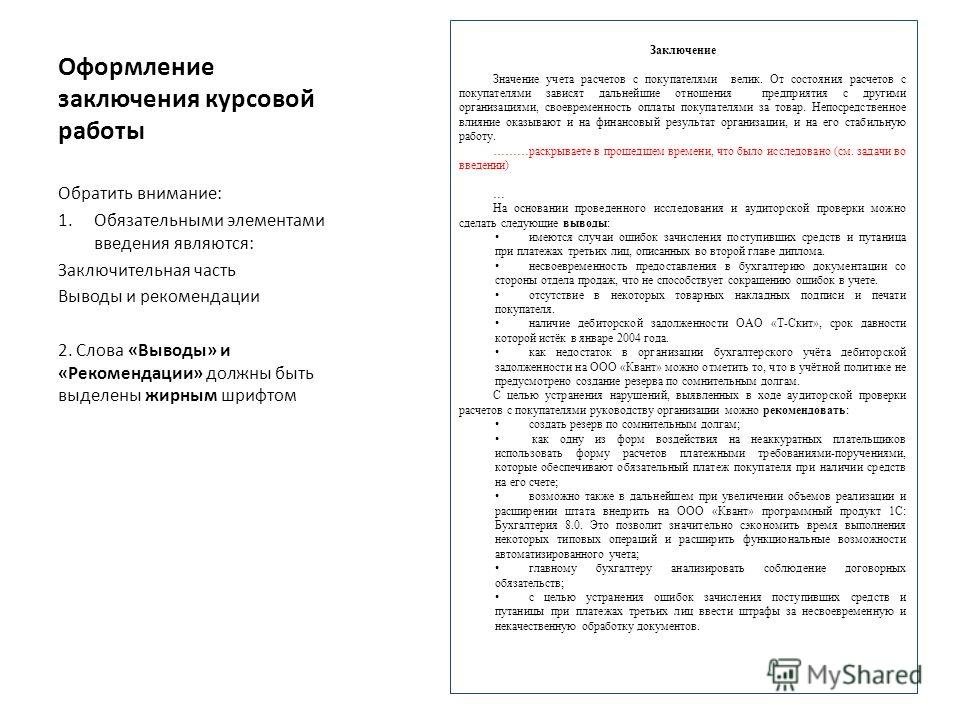

Выводы и рекомендации

В результате проверки отмечены существенные нарушения действующего законодательства о бухгалтерском учете. Рекомендуется устранить нарушения и произвести исправительные проводки.

Исходя из рассчитанного критерия существенности, выявленные отклонения в учете и отчетности считаются значительными и влиявшими на достоверность отчетности проверяемой организации, что подразумевает выдачу отрицательного аудиторского заключения.

Руководитель группы аудиторов ____________________ (Королев М.И.)

Аудитор __________________________________________ (Семенов А.И.)

Аудитор __________________________________________ (Морозов Л.В.)

Аудиторский отчет получил: 21.01.2009

Генеральный директор ОАО "РТТ" ___________________ Коробов М.В.

Источник: "Все для бухгалтера", 2010, N 8

Любая организация заинтересована в безупречном порядке своей бухгалтерии. Для его достижения она может использовать разные формы контроля. Одной из форм контроля правильности и точности ведения хозяйственного учета является аудит.

Итак, аудиторская проверка направлена на сбор, изучение и анализ всех хозяйственных операций, осуществляемых проверяемым субъектом за отчетный период, на предмет их правильности и точности отражения в документах.

Аудиторская проверка может носить как обязательный, так и добровольный характер.

В ходе деятельности у организации появляются всевозможные денежные обязательства:

Аудиторская проверка позволяет выявить нарушения в проводимых расчетах. Что именно проверяет аудитор в расчетных операциях организации?

В случае аудита расчетов с поставщиками обращается внимание на:

Аудитор, при проверке документов, связанных, с расчетами с бюджетом, смотрит:

Изучая расчеты с кредиторами, аудитор проверяет:

Анализируя расчеты, связанные с выплатой заработной платы персоналу, аудитор делает выводы по правильности начисления:

Хозяйственные операции – это все операции, которые осуществляет экономический субъект в процессе своей текущей деятельности. Они меняют сальдо на синтетических счетах и в конечном итоге меняются показатели в балансе. Поэтому очень важно своевременно и правильно отражать всесовершенные операции в бухгалтерском учете.

Аудиторская проверка операций включает в себя ревизию финансовых операций с имуществом предприятия (основных средств или ТМЦ), кассовых операций, расчетных операций с контрагентами, операций с нематериальными активами.

При проверке имущества организации обращается внимание на:

Главные моменты, которые изучает аудитор при проверке кассовых операций:

Аудитор, изучая нематериальные активы предприятия, акцентирует внимание на:

В зависимости от критерия аудиторские проверки бывают разных видов. По объектам аудита выделяют:

По отношению к проверяемой организации выделяют аудит внешний и внутренний.

Аудит может быть определен по группам операций, которые он проверяет:

Кроме того, в зависимости от отношения законодательства к аудиту бывают:

Любая аудиторская проверка проходит три этапа.

Аудиторскую проверку могут проводить как аудиторы индивидуально, так и аудиторские организации.

Чтобы стать аудитором лицо должно отвечать ряду требований:

Требования, предъявляемые к аудиторским организациям:

Кроме того, специалист должен знать все ГОСТы оформления документов, требования налоговых органов и других надзорных инстанций.

Кому обязательна аудиторская проверкаСт. 5 ФЗ «Об аудиторской деятельности» указывает, кто обязательно должен проводить аудиторскую проверку.

Кто входит в этот список?

Список в указанной статье не исчерпывающий, законодатель может предусмотреть обязательную аудиторскую проверку в других нормативных актах.

Для организаций, которым проводить аудиторскую проверку необязательно по закону, но все же окажется полезной в следующих ситуациях:

В результате проведения аудиторской проверки составляется аудиторское заключение, которое может быть безоговорочно-положительным или модифицированным.

При безоговорочно-положительном заключении у аудитора нет никаких замечаний и оговорок.

Модифицированное заключение выдается, когда аудитор хочет привлечь внимание проверяемого лица на какие-либо ситуации или возникли факторы, которые могут повлиять на аудиторское мнение.

В результате влияния этих факторов аудитор может выразить мнение с оговоркой, отрицательное мнение или вообще отказаться от его выражения.

Ответственность за уклонение от аудиторской проверкиАудиторское заключение, должно быть, в составе годовой бухгалтерской отчетности. В противном случае налоговые органы могут не принять ее, ссылаясь на то, что без аудиторского заключения отчетность не является достоверной.

За непредставление в установленный срок требуемых документов налоговые органы могут наложить штраф 200 рублей за каждый непредставленный документ на основании ст. 126 Налогового кодекса РФ.

Также судом может быть наложен административный штраф от 300 до 500 рублей на должностное лицо за непредставление в срок в налоговые органы отчетности (ст.15.6 КоАП РФ).

Получите бесплатную юридическую консультацию прямо сейчас

Общий срок исковой давности

Упрощенная система налогообложения для ООО

Каков срок исковой давности по дебиторской задолженности

По результатам проведенной аудиторской проверки аудитор должен составить аудиторский отчет и аудиторское заключение.

Аудиторский отчет - это широкий по своему содержанию документ, состоящий соответствии с соглашением аудитора и заказчика. Его составляют только для заказчика, тогда как аудиторское заключение предоставляется широкому кругу користувачив.

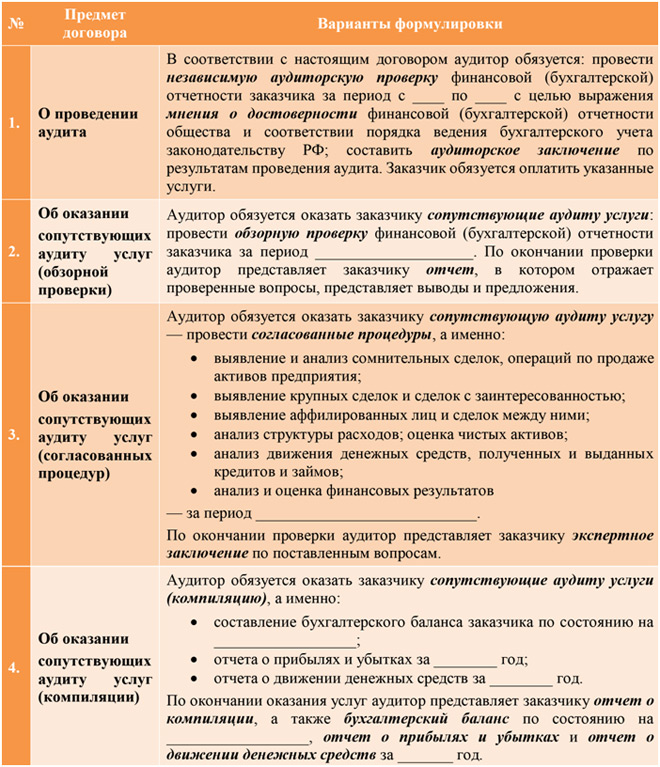

Аудиторский отчет состоит из трех частей: общей, аналитической и заключительной (итоговой).

Общая (вводная) часть аудиторского отчета аудиторской фирмы должно содержать следующие обязательные данные:

название документа и название клиента;

место и дату составления;

название аудиторской фирмы, ее адрес;

порядковый номер лицензии на осуществление аудиторской деятельности, дата выдачи и наименование органа, выдавшего лицензию, а также срок действия лицензии;

номер регистрационного свидетельства;

номер расчетного счета;

фамилия, имя и отчество всех аудиторов, принимавших участие в проверке.

Общая (вводная) часть аудиторского отчета, составленного аудитором, работающим самостоятельно, должна включать следующие данные:

фамилия, имя, отчество;

стаж аудиторской деятельности;

наименование органа, выдавшего лицензию на осуществление аудиторской деятельности, дата ее выдачи, а также срок действия лицензии;

номер регистрационного свидетельства;

номер расчетного счета;

фамилия (наименование) получателя аудиторского отчета (заказчик аудиторской проверки или по согласованию с ним другие юридические или физические лица)

Кроме того, во вступительной части аудиторского отчета должно быть указано:

период, за который проводилась проверка отчетности;

состав, перечень финансовых отчетов (других документов), которые проверялись;

ссылки на национальные нормативы аудита, другие документы, которые использовал аудитор в ходе аудита.

Аналитическая часть состоит из описания проверенной финансовой информации и описания аудиту.

Описание проверенной финансовой информации отображает период проверенных финансовых отчетов, виды отчетов, указания на ограничение доступа аудитора к информации, если они имели место, распределение ответственности между аудитором и руководством пидприемства.

В описании аудита приводятся ссылки на законы и нормативные акты, согласно которым проводился аудит, раскрывается алгоритм аудиторской проверки, использование необходимых процедур и сбора всех доказательств для составления обоснованного заключения, представляются результаты экспертизы ведения бухгалтерского учета и системы внутреннего контроля, указываются факты устраненных в процессе аудиторской проверки существенных нарушений установленного ведения бухгалтерского учета и составления отчетности, а также нарушений законодательства при осуществлении хозяйственных и финансовых операций, которые могут создать у пользователей финансовой отчетности неправильное представление о финансовом, имущественном и экономическое состояние предприятия, а также нанести ущерб интересам его владельцев и ( или) третьих лиц, ссылки на работу другого аудитора (или) эксперта, если этот материал был використано.

В аналитической части подается четкий перечень участков деятельности клиента, проверенных сплошным и выборочным методом, описываются результаты проверки состояния учета, внутреннего контроля на предприятии, приводятся факты недостатков и нарушений в организациях, которые нанесли или могут нанести ущерб интересам собственников, государству или третьим лицам. Отдельно указываются те недостатки и нарушения, которые не были устранены за время аудиторской проверки, а также рекомендации аудитора на аналитический обзор деятельности пидприемств.

Заключительная (итоговая) часть представляет собой заключение аудитора о достоверности проверенных финансовых отчетов. По сути - это мнение аудитора о проверенной финансовой отчетности, которую называют аудиторским заключением, если она оформлена отдельным официальным документом, т.е. заверенным подписью и печатью (аудиторской фирмы).

Аудиторский отчет адресуется заказчику с указанием даты составления, подписывается руководителем аудиторской фирмы (или лицом, уполномоченным руководителем) и аудитором, который проводил проверку, заверяется печатью аудиторской фирмы. Каждая страница аудиторского отчета подписывается аудитором, который осуществлял проверку, и заверяется его личной печаткою.

Аудиторский отчет подписывается аудитором и руководителем аудиторской фирмы, осуществлявший проверку (или лицом, уполномоченным руководителем). Указывается дата аудиторского звиту.

16.2. Аудиторское заключение и его види

Аудиторское заключение по форме и содержанию должен соответствовать требованиям, предусмотренным Законом Украины «Об аудиторской деятельности». Согласно этому Закону аудиторское заключение определен как официальный документ, заверенный подписью и печатью аудитора (аудиторской фирмы), содержащий в себе вывод относительно достоверности отчетности, полноты и соответствия действующему законодательству и установленным нормативам бухгалтерского учета финансово-хозяйственной деятельности. Законом предусмотрено, что аудиторское заключение, составленное аудитором иностранного государства для официального представления, должен быть подтвержден аудитором Украины (если иное не установлено международным законодательством).

Национальным нормативом аудита № 26 «Аудиторское заключение» учтен международный опыт формирования аудиторских заключений, прежде всего США и по сравнению с предыдущими требованиями Аудиторской палаты Украины внесены следующие доповнення.

Аудиторское заключение составляется в произвольной форме, однако обязательно должно включать следующие данные: заголовок, вступление, масштаб проверки, заключение аудитора о финансовой отчетности, дату аудиторского заключения, адрес аудиторской фирмы, подпись аудиторского заключения. За каждым элементом аудиторского заключения определены следующие вимоги.

В заголовке аудиторского заключения обязательным должно быть запись об осуществлении аудита независимыми аудиторами (аудитором) и конкретизированы адрес аудиторского заключения (совет директоров, акционеры акционерного общества и т.п.).

Во введении необходимо привести информацию о составе проверенной финансовой отчетности, дату ее составления, распределение ответственности между руководством предприятия, проверялось, за правильность составления отчетности и аудитором за обоснованность аудиторского висновку.

В разделе «Масштаб проверки» следует представить сведения о критерии качества аудита (требования нормативов, действующих в Украине, и в общепринятой практике или международных стандартах аудита), замечания по планированию и проверки с достаточной степенью уверенности и в оценке ошибок в системах учета, их существенного влияния на финансовую отчетность, методику исследования (тестирование) бухгалтерских принципов оценки статей отчетности, методологии учета, которая используется на пидприемстви.

В разделе «Заключение аудитора о проверенной финансовой отчетности» аудитор оценивает проверенной финансовой отчетности, соответствие ее во всех существенных аспектах инструктивным требованиям о порядке составления отчетности и принципам учета, действующих в Украини.

В разделе «Дата аудиторского заключения» уточнено, что теперь дата проставляется в день завершения аудита, когда аудитор обязан доложить руководству предприятия о результатах проверки, а руководство, в свою очередь, должно подписать отчеты прилагаются к аудиторскому висновку.

Аудиторское заключение подписывается директором аудиторской фирмы или уполномоченным лицом, имеющим соответствующую серию сертификата аудитора Украины на вид проведенного аудиту.

В разделе «Адрес аудиторской фирмы" отмечают адрес фирмы, ее местонахождение (юридический адрес), а также номер и серию лицензии АПУ.

В заключении аудитор должен выразить свое мнение относительно:

исчерпаемости и достаточности получено информации;

согласованности системы бухгалтерского учета с действующими нормативами и законодательными актами;

соответствия финансовой отчетности данным бухгалтерского учета, действующим законодательным и нормативным актам.

Зависимости от состояния учета и отчетности на предприятии заключение аудитора может быть положительным, условно-положительным, отрицательным (или дается отказ от предоставления заключения о финансовой отчетности предприятия).

Положительное заключение подается клиенту в случае, когда, по мнению аудитора, выполнены следующие условия:

аудитор получил всю информацию и пояснения, необходимые для целей аудита;

предоставлена ??информация достаточна для отражения реального состояния дел на предприятии;

адекватные и достоверные данные по всем существенным вопросам;

финансовая документация подготовлена ??в соответствии с принятой на предприятии системы бухгалтерского учета, которая соответствует требованиям украинского законодательства;

финансовая отчетность составлена ??на основе достоверных учетных данных и не содержит существенных противоречий;

финансовая отчетность составлена ??должным по форме, утвержденной в установленном порядку.

Положительное заключение состоит аудитором, когда он получает положительные ответы на все вышеперечисленные вопросы. Если при проверке у аудитора возникли возражения или сомнения в правильности тех или иных использованных субъектом, проверяемой решений, однако ему (аудитору) было подано аргументированное и убедительное обоснование этих решений, то в своем отчете он не обязан упоминать эти решения. и такая ситуация не может влиять на безусловность положительного висновку.

Требования к формулировке аудиторского заключения изложены в табл. 16.1.

Нормативом предусмотрено, что заключение может содержать дополнительные пояснения, определенные модификации, которые существенно не влияют на его змист.

Модификация предусматривает:

проблемы неопределенности или неуверенности в непрерывной деятельности предприятия

изменения учетных принципов в течение периода проверки;

исправления, которые следует внести в учете предприятия по результатам проверки;

изложение принципов учета (в положительном заключении), отличающиеся от тех, которые действуют в Украине;

разъяснения по поводу использования отчетов других аудиторов;

объяснения предыдущих аудиторских висновкив.

С учетом этого аудиторское заключение считаться модификованим.

Согласно ННА 26 «Аудиторское заключение» положительное аудиторское заключение также может быть расширен за счет дополнений - комментариев к информации, не входящей в состав основной отчетности. Дополнение определяются как:

дополнительный раздел, в котором обращено внимание на важную информацию;

замечания относительно отсутствия поквартальных данных или аналитического учета;

указания на несогласованность пояснительной записки к балансу.

Объяснения должны быть изложены конце аудиторского заключения. Вывод, что включает объяснение, является позитивним.

Безусловно положительное заключение не выдается в случае неуверенности, которая может привести к невозможности формулирования мысли, или несогласованности, когда мнение аудитора противоречит данным проверенной финансовой отчетности. Такие условия возникают вследствие неуверенности - ограничение объема аудита, ситуационных обстоятельств; несогласия - применение неприемлемых систем или способов учета, разногласий относительно соответствия фактов или сумм в финансовой отчетности данным учета, несогласия со степенью и способом отражения фактов в учете и отчетности, несоответствия бухгалтерского проведения или формирования хозяйственных операций действующему законодательству и другим вимогам.

Аудитор должен оценить существенность влияния этих причин (неуверенности или несогласия) на отдельные показатели и отчетность в целом. Выбор вида заключения (табл. 16.2) зависит от существенности (фундаментальности) неуверенности и непогодження.

Неуверенность или несогласие считаются существенными, если влияние факторов на финансовую отчетность вызывает искажение действительного состояния дел в целом. Наличие несущественных неуверенности и / или несогласованных дает аудитору основания для формулирования условно положительного заключения (с оговорками). Существование существенной неуверенности является основанием для отказа от выдачи заключения, а существенного несогласия - для выдачи отрицательного висновку.

Вывод, что отличается от безусловно положительного, должна содержать описание всех существенных причин неуверенности и несогласия в специальном параграфе. ННА 26 «Аудиторское заключение» определяет порядок объяснения этих моментов: аудитор должен ссылаться на другие документы, предоставляемые клиенту, где более подробно раскрыты причины неуверенности и несогласия. В последнем параграфе отчета формулируется конечная мнение аудитора.

© Библиотека экономической переводной литературы