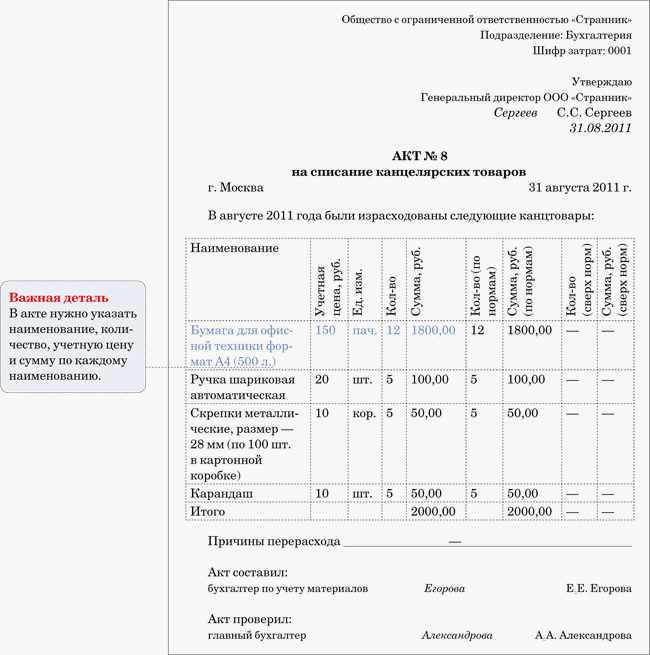

Категория: Бланки/Образцы

Дебет 44 Кредит 94. Сумму сверх нормы спишите на 91 счет при отсутствии виновных лиц (Дебет 91 Кредит 94), либо спишите на виновные лица (Дебет 73 Кредит 94).

В налоговом учете списанные товары в пределах нормы естественной убыли отнесите в состав материальных расходов. Суммы сверх нормы при отсутствии виновных лиц спишите во внереализационные расходы, если есть виновные лица, то суммы возмещения включите в состав внереализационных доходов. Входной НДС по списанным товарам необходимо будет восстановить, т.к. они не будут использованы в операциях облагаемых НДС.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Справочники. Нормы естественной убыли

Наименование товара (продукции)

Процесс, при котором может возникнуть естественная убыль

Нормативный документ, утвердивший нормы естественной убыли

При транспортировании автотранспортом, хранении и реализации

При перевозках автомобильным транспортом

2. Рекомендация:Как отразить в бухучете и при налогообложении порчу и недостачу товаров

Порядок оформления и отражения в бухучете потерь от недостачи (порчи) товаров зависит от момента обнаружения факта недостачи (порчи):

Инвентаризация: выявление недостачи и порчи*

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ ). Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

При оформлении результатов инвентаризации необходимо составить следующие документы:

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

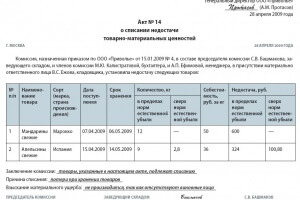

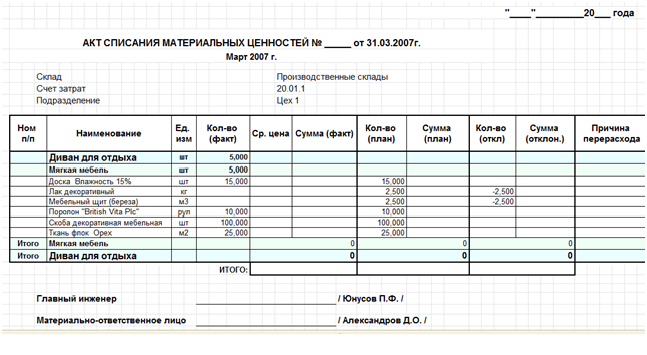

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

Акт по форме № ТОРГ-15 (№ ТОРГ-16 ) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16 ) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках – акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

– списана стоимость испорченных товаров в пределах норм естественной убыли.*

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). При этом в учете сделайте проводку:

Дебет 73 (76, 60. ) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.*

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).*

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

ОСНО: налог на прибыль

Порядок учета недостачи (порчи) при расчете налога на прибыль зависит от того, по какой причине эта недостача (порча) возникла*:

Потери от порчи товаров можно учесть только в пределах норм естественной убыли и технологических потерь при транспортировке (подп. п. 2. 3 п. 7 ст. 254 НК РФ)*.

Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. п. 2 п. 7 ст. 254 НК РФ ).

Учет недостачи сверх норм естественной убыли зависит от того, установлено виновное лицо или нет.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества при расчете налога на прибыль учитывайте в составе внереализационных расходов. При этом факт отсутствия виновных лиц нужно документально подтвердить актом уполномоченного ведомства. Об этом сказано в подпункте 5 пункта 2 статьи 265 Налогового кодекса РФ.*

Если же недостача (порча) товаров возникла в результате форс-мажорных обстоятельств, то такие потери также можно учесть при расчете налога на прибыль в полной сумме (подп. п. 6 п. 2 ст. 265 НК РФ ).

Если организация уценяет и продает испорченные товары ниже покупной стоимости, то сумму убытка, полученную в результате превышения покупной цены над продажной, можно учесть при расчете налога на прибыль (п. 2 ст. 268 НК РФ ).

Потери от порчи (недостачи) товаров включайте в состав расходов в момент документального оформления факта недостачи (порчи) товаров или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года). Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 1 статьи 272 и пункта 3 статьи 273 Налогового кодекса РФ. При этом если организация применяет кассовый метод, потери учтите, если товары, по которым выявлен факт недостачи (порчи), оплачены (п. 3 ст. 273 НК РФ ).

Если ущерб от недостачи (порчи) товаров возмещает виновное лицо, то у организации возникает внереализационный доход (п. 3 ст. 250 НК РФ *). Если организация признает доходы по методу начисления, доходы в виде возмещения ущерба учтите при расчете налога на прибыль в момент признания виновным лицом обязанности возместить ущерб или в момент вступления в силу решения суда (подп. п. 4 п. 4 ст. 271 НК РФ ). Например, в отношении граждан решение суда вступает в силу через 10 дней после его вынесения (если решение не будет обжаловано) (ст. 209 ГПК РФ ).

Если организация применяет кассовый метод, сумму возмещения учтите в составе доходов в момент возмещения ущерба виновным лицом (п. 2 ст. 273 НК РФ ). Например, если виновным лицом признан сотрудник, то сумму возмещения ущерба включите в состав доходов в день внесения денег сотрудником в кассу организации.

НДС по недостаче (порче) можно возместить в пределах норм естественной убыли (п. 7 ст. 171. подп. п. 2 п. 7 ст. 254 НК РФ). Подробнее об этом см. Как принять к вычету НДС по нормируемым расходам. Если в сумму недостачи (порчи) включены ТЗР, то сумму входного НДС по этим затратам можно принять к вычету только в той части, которая относится к недостаче (порче) в пределах норм естественной убыли. Более подробно об этом см. Как оформить и отразить в бухучете и при налогообложении недопоставку материальных ценностей. Вопрос о том, нужно ли восстанавливать НДС, ранее принятый к вычету, если товары были утрачены в результате хищения, пожара, порчи и т. п. рассмотрен в рекомендации В каких случаях нужно восстановить входной НДС, ранее принятый к вычету *

государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

МИНИСТЕРСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО ДЕЛАМ ГРАЖДАНСКОЙ ОБОРОНЫ, ЧРЕЗВЫЧАЙНЫМ СИТУАЦИЯМ

И ЛИКВИДАЦИИ ПОСЛЕДСТВИЙ СТИХИЙНЫХ БЕДСТВИЙ

от 18 октября 1996 года N 1-38-4

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО УПРАВЛЕНИЮ ГОСУДАРСТВЕННЫМ ИМУЩЕСТВОМ

от 5 ноября 1996 года N АР-13/7746

ИНСТРУКЦИЯ

о порядке списания с учета пришедших в негодность

защитных сооружений гражданской обороны

_______________________________________________________________________________

Документ не нуждается в госрегистрации Министерства юстиции Российской Федерации

Письмо Минюста от 20 декабря 1996 года N 07-02-1154-96

_______________________________________________________________________________

Настоящая Инструкция определяет условия списания с учета предприятий, организаций и учреждений независимо от форм собственности (далее - организаций) пришедших в негодность защитных сооружений гражданской обороны (ЗС ГО)*, состав, порядок создания и работы комиссий по их списанию, а также требования к оформлению, согласованию и утверждению документации по списанию.

* Понятие ЗС ГО включает в себя убежища всех классов и противорадиационные укрытия всех групп.

I. Порядок подготовки актов на списание с учета пришедших в негодность защитных сооружений гражданской обороны1. С учета организаций могут быть списаны ЗС ГО:

а) пришедшие в негодность и утратившие расчетные защитные свойства основных ограждающих и несущих строительных конструкций, вследствие физического износа, аварий и стихийных бедствий;

б) в связи со строительством, расширением, реконструкцией, техническим переоснащением организаций или их отдельных зданий и сооружений.

При этом указанные ЗС ГО подлежат списанию лишь в тех случаях, когда восстановить их технически невозможно или экономически нецелесообразно, а также, когда они не могут быть использованы для защиты укрываемых или переданы в установленном порядке другим организациям.

В планах технического переоснащения и реконструкции организаций необходимо предусматривать восполнение списываемого фонда ЗС ГО*.

* В случае неполного обеспечения укрываемых ЗС ГО.

Определение прочностных характеристик основных ограждающих и несущих строительных конструкций, как правило, проводит проектная организация, разработавшая проектно-сметную документацию списываемого ЗС ГО, или организация, имеющая лицензию на проведение таких работ.

Заключение организации о состоянии ЗС ГО и о нецелесообразности восстановительных работ на нем выдается на основе результатов непосредственного его осмотра, инженерных расчетов и технических испытаний элементов строительных конструкций неразрушающими методами контроля.

2. В организациях, входящих в систему органов государственной власти Российской Федерации, ЗС ГО могут быть списаны с учета в случаях, перечисленных в статье 1 настоящей Инструкции, с разрешения руководителя соответствующего органа государственной власти Российской Федерации.

В организациях, входящих в систему органов государственной власти субъектов Российской Федерации, ЗС ГО могут быть списаны с учета в случаях, перечисленных в статье 1 настоящей Инструкции, с разрешения руководителя органа государственной власти соответствующего субъекта Российской Федерации.

3. Для определения состояния ЗС ГО, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации на списание, на объектах экономики приказами начальников гражданской обороны создаются комиссии.

В состав комиссии необходимо включать:

главного инженера или заместителя руководителя (председатель комиссии);

лиц, на которых возложена ответственность за сохранность ЗС ГО;

представителя органа, специально уполномоченного решать задачи гражданской обороны и задачи по предупреждению и ликвидации чрезвычайных ситуаций, в составе или при органе исполнительной власти субъекта Российской Федерации и органах местного самоуправления;

представителя территориального комитета по управлению государственным имуществом;

представителя организации, выдающей заключение о состоянии ЗС ГО.

а) производят непосредственный осмотр ЗС ГО, подлежащего списанию, используют при этом необходимую техническую документацию (паспорт ЗС ГО, акты приемки выполненных работ текущих и капитальных ремонтов, заключение организации о состоянии ЗС ГО и журнал результатов проверок состояния ЗС ГО), а также данные бухгалтерского учета и другие материалы, устанавливают целесообразность списания ЗС ГО и его дальнейшего использования;

б) устанавливают конкретные причины списания ЗС ГО (физический износ, аварии, стихийные бедствия, реконструкция предприятий и др.);

в) определяют степень физического износа основных ограждающих и несущих строительных конструкций, защитных устройств, оборудования систем жизнеобеспечения ЗС ГО;

г) вносят предложения о привлечении к ответственности, установленной действующим законодательством, лиц, по вине которых преждевременно пришло в негодность ЗС ГО (при затоплении сооружения грунтовыми или паводковыми водами устанавливают и изучают причины затопления, оценивают своевременность и эффективность принятых мер по ликвидации причин затопления и протечек в сооружении);

д) определяют возможность использования отдельного оборудования, узлов, агрегатов и материалов списываемого ЗС ГО и производят их оценку;

5. По результатам работы комиссия составляет акт о списании ЗС ГО по установленной форме (приложение N 1 к настоящей Инструкции).

К акту о списании ЗС ГО прилагаются:

а) заключение организации о состоянии ЗС ГО с технико-экономическим обоснованием нецелесообразности его восстановления, подтвержденное инженерными расчетами;

б) рекомендации по дальнейшему использованию ЗС ГО (перевод в группу противорадиационных укрытий, усиленных укрытий, использование только в хозяйственных целях, разборка сооружения);

в) заключение об агрессивности грунтовых вод, изменении их уровня (если таковые имеются на месте расположения сооружения);

г) особое мнение отдельных членов комиссии, не согласных с общим заключением комиссии.

При списании ЗС ГО, пришедших в негодность в результате аварии или стихийного бедствия к акту о его списании прилагается копия акта об аварии или стихийном бедствии, подписанного председателем комиссии по чрезвычайным ситуациям соответствующего субъекта Российской Федерации и утвержденного руководителем исполнительного органа власти соответствующего субъекта Российской Федерации.

II. Порядок согласования и утверждения актов о списании пришедших в негодность защитных сооружений гражданской обороны6. Подписанный председателем и членами комиссии акт о списании пришедшего в негодность ЗС ГО и прилагаемая к нему документация представляются на утверждение:

- организацией (владельцем ЗС ГО), входящей в систему органа государственной власти Российской Федерации - руководителю соответствующего федерального органа государственной власти;

- организацией (владельцем ЗС ГО), входящей в систему органа государственной власти субъекта Российской Федерации - руководителю органа государственной власти соответствующего субъекта Российской Федерации.

7. До утверждения актов о списании убежищ II, III и IV классов документация представляется утверждающим органом на согласование в МЧС России, а убежищ V класса и противорадиационных укрытий - в соответствующие региональные центры по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий.

Несогласованная документация по списанию ЗС ГО возвращается его владельцу с указанием причин отказа.

8. После согласования документации по списанию убежищ II, III и IV классов с руководством МЧС России, убежищ V класса и противорадиационных укрытий - с начальником соответствующего регионального центра по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, акт о списании ЗС ГО утверждается руководителем (или его заместителем) соответствующего федерального органа государственной власти или руководителем органа государственной власти субъекта Российской Федерации соответственно.

9. Акт о списании ЗС ГО и прилагаемая к нему документация составляются в пяти экземплярах. Первый экземпляр (независимо от того, кто его согласовывал) представляется в МЧС России, второй экземпляр - в утверждающий орган, третий экземпляр - в орган, специально уполномоченный решать задачи гражданской обороны и задачи по предупреждению и ликвидации чрезвычайных ситуаций, в составе или при органе исполнительной власти субъекта Российской Федерации, на территории которого расположено ЗС ГО, четвертый экземпляр - в территориальный комитет по управлению государственным имуществом, пятый экземпляр - владельцу списываемого защитного сооружения гражданской обороны.

10. Департамент мероприятий защиты населения и территорий МЧС России, региональные центры по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, органы, специально уполномоченные решать задачи гражданской обороны и задачи по предупреждению и ликвидации чрезвычайных ситуаций, в составе или при органах исполнительной власти субъектов Российской Федерации ведут "Журнал учета списанных защитных сооружений гражданской обороны" по форме согласно приложению N 2 к настоящей Инструкции.

Министр Российской Федерации

по делам гражданской обороны,

чрезвычайным ситуациям и ликвидации

последствий стихийных бедствий

С.Шойгу

Председатель Государственного

комитета Российской Федерации

по управлению государственным имуществом

А.Кох

Приложение N 1

к статье 5 Инструкции

по списанию ЗС ГО

Экз. N ____

____________________________ ____________________________

(должность) (должность)

____________________________ ____________________________

(подпись, инициалы, фамилия) (подпись, инициалы, фамилия)

" " _____________ 199 __ г. " " _____________ 199 __ г.

АКТ

о списании с учета ___________________________________

(убежища, противорадиационного укрытия)

________________________________________________________

(наименование организации, которой принадлежит ЗС ГО)

" " ___________ 199 г. (населенный пункт)

Комиссия в составе: председателя __________________________________

(должность, фамилия, инициалы)

членов комиссии: ___________________________________________________

(должность, фамилия, инициалы)

назначенная ________________________________________________________

приказом (распоряжением) руководителя организации

от " " _____________ 199 г. N __________ на основании

осмотрела __________________________________________________________

(наименование объекта)

____________________________________________________________________

рассмотрела представленную комиссии техническую документацию

(перечень названий всех документов) и нашла его подлежащим списанию

(использованию только в хозяйственных целях, разборке):

1. Год ввода в эксплуатацию 19 г.

2. Первоначальная балансовая стоимость сооружения - ______ руб.

(в ценах 19 ___ г.)

3. Сумма начисленного износа по данным бухгалтерского учета -

4. Количество проведенных капитальных ремонтов

_________________ на сумму _____________ рублей (в ценах 19 __ г.).

5. Балансовая стоимость сооружения на момент списания его с

баланса предприятия - ___________ рублей (в ценах 19 __ г.).

6. Физическое состояние конструкций защитного сооружения и

причины списания:

7. Заключение комиссии: _______________________________________

Приложение: перечень документов, прилагаемых к акту о списании

Председатель комиссии ____________________________________________

(подпись) (фамилия, инициалы)

Члены комиссии ____________________________________________

(подпись) (фамилия, инициалы)

____________________________________________

(подпись) (фамилия, инициалы)

Приложение N 2

к статье 10 Инструкции по

списанию ЗС ГО

К хозяйственным нуждам относятся стирка санитарной одежды, натирка полов, обеззараживание посуды, мытье полов и окон и др. На эти цели разрешается расходовать мыло, соду, стиральный порошок, хлорамин, хлорную известь, нашатырный спирт и некоторые другие товары.

Для каждой аптеки эти расходы устанавливаются вышестоящей организацией по смете и относятся на издержки обращения.

В аптеке должен быть установлен строгий контроль за расходованием товаров на хозяйственные нужды. Фактически выданные на эти цели товары записываются в тетрадь или ведомость, в которой указываются: наименование товаров, дата выдачи, цель, количество, цена, стоимость, подпись лица, получившего товар.

В конце месяца на основании этих записей составляется акт о списании в расход товаров, израсходованных на хозяйственные нужды. Акт оформляется в двух экземплярах, подписывается заведующим аптекой и лицами, имеющими отношение к этим расходам. Один экземпляр отсылается вместе с отчетом аптеки в вышестоящую организацию, другой хранится в аптеке.

Списание стоимости лекарств, изъятых для анализа в контрольно-аналитической лаборатории. При изъятии лекарств из аптек для проверки их в контрольно-аналитической лаборатории составляются акт, в котором отражается, какие лекарства изъяты и на какую стоимость.

Акт составляется в трех экземплярах, один из которых вместе с изъятыми лекарствами отправляется в контрольно-аналитическую лабораторию, второй в конце месяца прилагается к месячному отчету аптеки, а третий остается в делах аптеки. Стоимость изъятых по акту лекарств списывается в отчете в расход по товарам, а также отражается в издержках обращения аптеки.

Списание товаров, израсходованных на оказание неотложной медицинской помощи. Израсходованные на оказание медицинской помощи медикаменты и перевязочные материалы отражаются в ведомости или книге регистрации оказания первой помощи.

Для оказания такой помощи аптека должна иметь специальный шкаф, содержимое которого устанавливается Министерством здравоохранения. В ведомости или книге заносятся следующие сведения: номер по порядку, дата оказания помощи, фамилия пострадавшего, его адрес, характер несчастного случая, наименование и количество израсходованных медикаментов и перевязочных материалов, стоимость этих товаров, подписи оказавшего помощь и пострадавшего.

На основании этих записей в конце месяца составляется справка о расходе медикаментов на оказание первой помощи, которая отражается в расходной части товарного отчета и в издержках обращения аптеки.

Списание товаров, пришедших в негодность. Потери товаров от боя, брака и порчи списываются в расход за счет аптеки только в том случае, если порча товаров произошла не по вине работников аптек. При выявлении виновных лиц стоимость испорченных товаров возмещается за их счет.

Основанием для списания пришедших в негодность товаров является акт, который составляется по форме А-17, в трех экземплярах, как правило, в момент выявления факта порчи и боя товаров. Два экземпляра акта направляются вышестоящей организации на утверждение. Только после утверждения акта товары, пришедшие в негодность, могут быть списаны в товарном отчете, а стоимость их отнесена на издержки обращения. Для учета актов на испорченные товары в аптеках рекомендуется вести специальную тетрадь.

Пришедшие в негодность товары, стоимость которых утверждена вышестоящей организацией к списанию, подлежит уничтожению. При этом на обороте акта перечисляются все наименования и количества фактически уничтоженных ценностей с указанием способа их уничтожения. Факт уничтожения подтверждается подписями всех членов комиссии, участвовавших в уничтожении.

При актировании пришедших в негодность товаров комиссия должна тщательно выяснять причины, вызвавшие порчу, и вносить конкретные рекомендации по устранению этих причин. Например, проверяются условия хранения товаров, устанавливается, почему не были своевременно реализованы товары с ограниченным сроком годности (сыворотки, вакцины и т. д.). Порча медикаментов должна подтверждаться анализами контрольно-аналитической лаборатории.

Списание некоторых товаров, использованных в качестве вспомогательных материалов или малоценных предметов. В процессе работы в аптеке возможно использование некоторых товаров (вощаная или пергаментная бумага, ручные весы и т. д.) в качестве вспомогательных материалов или малоценных предметов.

В этом случае предметы переводятся из товарной группы в другие учетные группы материальных ценностей. Например, ручные весы и ножницы, взятые из товарной группы для работы в аптеке, переводятся в учетную группу «Малоценный инвентарь». Для оформления такого перевода, заведующий аптекой и счетный работник составляют справку, которая прилагается к месячному товарному отчету.

В справке указываются название, количество, цена и стоимость (себестоимость и продажная) каждого вида товара, переведенного в другую учетную группу ценностей, а также номер и дата счета-фактуры аптечного склада, по которому данные предметы были ранее оприходованы как товар.

Списание естественной убыли товаров, возникшей в процессе их хранения, расфасовки и переработки. Указанное списание товаров в расход производится на основании норм, установленных Министерством здравоохранения.

Применяются эти нормы только в тех случаях, когда при инвентаризации обнаруживается недостача товаров. Расчет суммы естественной убыли товаров утверждается вышестоящей организацией и отражается в отчете и в издержках обращения аптеки. Списание естественной убыли производится по фактическому расходу в пределах установленных норм. Установлены также нормы естественной траты при расфасовке гигроскопической ваты до 100 г, которая не должна превышать 0,9% от общего количества расфасованной ваты.

На фарфорово-фаянсовые и гончарные товары введены нормы потерь от боя при приеме, хранении и отпуске в пределах к розничному обороту в размере 0,05% — на фарфорово-фаянсовые и 0,1%—на гончарные товары.

Списание в расход стоимости недостачи товаров сверх нормы естественной убыли допускается лишь в исключительных случаях на основе надлежащим образом оформленных документов, раскрывающих характер и причины дайной недостачи. Во всех остальных случаях недостача сверх нормы должна быть возмещена за счет виновных лиц.

Списание уценки товаров в случае снижения розничных цен. Переоценка товаров. Списание производится на основании инвентаризационной описи-акта, которая составляется комиссией по переоценке в трех экземплярах. Комиссия создается в следующем составе: представитель вышестоящей организации (председатель комиссии), материально ответственные лица и счетный работник.

Если переоценке подлежит менее 7 товаров (по их стоимости), то с разрешения управления можно проводить инвентаризацию только этих товаров. В случае, когда переоценивается больше трети всех товаров, обязательно проводится полная инвентаризация всех товарно-материальных ценностей.

На основании описей-актов, в которых проставляются старые и новые (сниженные) цены, определяется общая разница в стоимости товаров до и после переоценки. Эту разницу отражают в расходной части товарного отчета материально ответственных лиц и в месячном отчете аптеки.

Списание стоимости лекарственных средств в связи с истечением срока их годности (при отсутствии виновных лиц). Это списание может быть возмещено за счет специального фонда, создаваемого в аптечном управлении. Фонд устанавливается в размере до 0,1 общего товарооборота. Отчисления в указанный фонд производятся ежеквартально до 0,1% общего планового товарооборота аптечных учреждений. Списание товаров, пришедших в негодность по истечению срока годности, оформляется специальной описью-актом.

Списание уценки по лабораторно-фасовочным работам. Стоимость полученной продукции по лабораторным работам может оказаться ниже стоимости взятых медикаментов, т. е. произойдет уценка товаров. Такая же уценка может возникнуть в результате округления цен в сторону их снижения. Общую уценку, подсчитанную по лабораторному и фасовочному журналам за месяц, списывают по товарному отчету аптеки.