Категория: Бланки/Образцы

Как известно, ПФР и ФСС еще в начале года рекомендовали работодателям использовать разработанную ими форму карточки индивидуального учета выплат и страховых взносов (далее - карточка). А порядка ее заполнения так до сих пор и нет. Вот и приходится бухгалтерам самостоятельно решать, как ее заполнять в нестандартных ситуациях, например если некоторые работники задействованы одновременно в деятельности на общей системе налогообложения (ОСНО) и на вмененке.

Ведь по выплатам работникам в рамках "вмененной" деятельности в 2010 г. (в отличие от выплат в рамках ОСНО) взносы:

- в ПФР уплачиваются по пониженной ставке 14%;

- в фонды медстраха и в ФСС РФ платить не надо, так как тариф равен 0%.

А поскольку при расчете предельной величины выплат, облагаемых страховыми взносами (в 2010 г. она равна 415 000 руб.), учитываются все выплаты работнику в рамках как ОСНО, так и ЕНВД, то еще нужно отслеживать, когда их общая сумма превысит эту величину.

Итак, рассмотрим особенности заполнения карточки работника, которому начисляются выплаты в рамках двух режимов налогообложения.

Шаг 1. Определяем количество страниц карточки работника

Если работник задействован одновременно в обоих видах деятельности, то по такому работнику надо вести отдельные страницы карточки для каждого режима налогообложения. Например, первая страница в рамках общего режима и вторая страница - "вмененного". А чтобы отследить предельную величину выплат, облагаемых страховыми взносами (415 000 руб.), имеет смысл вести еще и сводную, третью, страницу карточки.

Шаг 2. Указываем тарифы страховых взносов

Тарифы страховых взносов с разбивкой по фондам должны быть указаны в правом верхнем углу каждой страницы карточки работника.

На первой странице карточки (по ОСНО) в 2010 г. надо указать следующие тарифы страховых взносов :

- на пенсионное страхование (ОПС) страховой части (СЧ):

(или) 20% - для лиц 1966 года рождения и старше;

(или) 14% - для лиц 1967 года рождения и моложе;

- на ОПС накопительной части (НЧ) только для лиц 1967 года рождения и моложе - 6%;

- на медицинское страхование (ОМС) в ФФОМС - 1,1%;

- на ОМС в ТФОМС - 2%;

- на страхование на случай болезни (в ФСС) - 2,9%.

На второй странице карточки (по ЕНВД) в 2010 г. указываются пониженные тарифы :

- взносов на ОПС, с разбивкой:

(или) 14% - для лиц 1966 года рождения и старше;

(или) 8% - для лиц 1967 года рождения и моложе;

- на ОПС НЧ - только для лиц 1967 года рождения и моложе - 6%;

- взносов в ФСС, ФФОМС и ТФОМС - 0%.

На третьей странице карточки тарифы взносов не указываем, поскольку она сводная. Логичнее в графах тарифов поставить "х".

Шаг 3. Отражаем начисленные работнику выплаты

Для заполнения в карточке "месячных" строк показателя "Выплаты в соответствии с ч. 1 - 2 ст. 7 212-ФЗ" надо:

- сначала на третьей (сводной) странице карточки проставить общую сумму выплат работнику за месяц;

- затем на первой и второй страницах карточки отразить суммы начисленных выплат работнику, которые относятся к соответствующему режиму налогообложения. Для этого из третьей (сводной) страницы нужно взять сумму выплат за месяц и умножить ее на коэффициент распределения. Этот коэффициент вы берете за тот же месяц исходя из данных раздельного учета, который вы ведете по методике, прописанной в учетной политике.

Шаг 4. Указываем суммы, которые не учитываются при расчете базы для начисления взносов

Если работнику начислены выплаты, которые не облагаются взносами, то их надо указать в отдельных строках всех страниц карточки (также по данным раздельного учета по режимам налогообложения). В форме карточки предусмотрены отдельные строки для выплат, освобождаемых от обложения страховыми взносами на основании:

- ч. 7 ст. 8 Закона N 212-ФЗ - расходов, понесенных авторами произведений науки, литературы и искусства, или вычетов по нормативам;

- ч. 1, 2 ст. 9 Закона N 212-ФЗ, в частности:

- суточных, а также документально подтвержденных расходов на проезд до места командировки и обратно, расходов по найму жилого помещения, расходов на оплату услуг связи, сборов за выдачу (получение) виз и тому подобное;

- сумм "обычной" материальной помощи, оказываемой работодателями своим работникам, не превышающих 4000 руб. на одного работника в год;

- п. 1 ч. 3 ст. 9 Закона N 212-ФЗ - денежного содержания и иных выплат, получаемых прокурорами и следователями, а также федеральными и мировыми судьями в части взносов в ПФР. У вас по этой строке всегда будут стоять прочерки;

- п. 2 ч. 3 ст. 9 Закона N 212-ФЗ - вознаграждений, выплачиваемых физическим лицам по договорам гражданско-правового характера (в том числе по договорам с авторами) в части взносов в ФСС РФ.

Шаг 5. Определяем базу для начисления страховых взносов

Как мы уже сказали, при совмещении ОСНО и ЕНВД надо отследить, чтобы общая сумма выплат работнику не превышала лимита для исчисления страховых взносов в 415 000 руб. Поэтому очередность заполнения страниц карточки такая:

- в месяцах, когда сумма выплат, начисленных с начала года (облагаемая страховыми взносами), не превысила 415 000 руб. всю ее надо указать сначала на третьей (сводной) странице карточки по строкам "База для начисления страховых взносов. ".

А потом эту сумму нужно разнести в строки "База для начисления страховых взносов. " первой и второй страниц карточки.

Базы для начислений страховых взносов на этих страницах карточки надо рассчитать по формулам :

База для начисления страховых взносов на ОПС и ОМС = Сумма выплат и вознаграждений в пользу работника - Суммы выплат в пользу работника, которые не облагаются страховыми взносами

База для начисления страховых взносов в ФСС = База для начисления страховых взносов на ОПС и ОМС - Вознаграждения, выплачиваемые физическим лицам по договорам ГПХ

- в месяце, когда сумма выплат, начисленных с начала года (облагаемая страховыми взносами), превысила 415 000 руб. надо сделать следующее.

1. Указываем на третьей (сводной) странице в строке "База для начисления страховых взносов. " в графе соответствующего месяца по строке "с начала года" сумму в размере 415 000 руб.

2. На этой же странице карточки определяем месячную базу, облагаемую взносами, по формуле:

База для начисления страховых взносов за текущий месяц = Предельная база для начисления страховых взносов с начала года по текущий месяц (в размере 415000 руб.) - База для начисления страховых взносов с начала года по предыдущий месяц

3. Распределяем по месячному коэффициенту (берем из раздельного учета - см. шаг 3) базы для начисления страховых взносов за месяц по первой и второй страницам карточки в разрезе режимов налогообложения по строке "за месяц" по формуле:

База для начисления страховых взносов за месяц, в котором выплаты работнику превысили 415000 руб. в рамках ОСНО/ЕНВД = База для начисления страховых взносов за месяц, в котором выплаты работнику превысили 415000 руб. по всем видам деятельности (из третьей (сводной) страницы карточки Х Коэффициент распределения месячной базы по страховым взносам по видам деятельности, в рамках ОСНО/ЕНВД (в %)

4. Затем уже определяем базы для начисления страховых взносов по строке "с начала года" в разрезе режимов налогообложения, которые отражаются на первой и второй страницах карточки и считаются по формуле:

База для начисления страховых взносов в том месяце, в котором выплаты работнику превысили 415000 руб. = База для начисления страховых взносов за месяц, в котором выплаты работнику превысили 415000 руб. + База для начисления страховых взносов с начала года по предыдущий месяц

5. На всех трех страницах карточки заполняем строки "Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ". Эта сумма определяется по формуле:

Сумма выплат, превышающая установленную ч.4 ст.8 212-ФЗ, за месяц = Выплаты в соответствии с ч. 1 - 2 ст. 7 212-ФЗ за месяц - Суммы выплат, не подлежащие обложению страховыми взносами в соответствии с ч.7 ст.8, ч.1, 2, п.2 ч.3 ст.9 212-ФЗ за месяц - База для начисления страховых взносов за месяц

При этом на каждой странице карточки по строке "Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ" имеет смысл отдельно указывать превышающую сумму для ПФР с фондами ОМС и для ФСС РФ. Для этого можно добавить отдельную строку или эти суммы проставлять в карточке через разделительную черту. Поскольку может возникнуть ситуация, когда базы по ПФР и фондам ОМС достигнут предела в 415 000 руб. раньше, чем по ФСС РФ. Например, если работнику выплачивается вознаграждение за работы, выполненные по гражданско-правовым договорам, которые не включаются в базу для начисления взносов в ФСС РФ. Тогда взносы в ПФР и фонды ОМС прекращают начисляться, а взносы в ФСС РФ начисляются до тех пор, пока база по ним не дойдет до 415 000 руб.;

- в месяцах, следующих за месяцем, когда общая база для начисления страховых взносов превысила 415 000 руб. строки "База для начисления страховых взносов. " ("с начала года") не изменятся.

В строках "База для начисления страховых взносов. " ("за месяц") всех страниц карточки надо поставить прочерки. А все вновь начисленные выплаты будут отражаться по строке "Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ".

Шаг 7. Начисляем страховые взносы по фондам

Подлежащие начислению и уплате взносы за месяц надо отразить в строках "Начислено страховых взносов. ". Для этого на первой и второй страницах карточки базу страховых взносов, уплачиваемых в соответствующий фонд, надо умножить на тариф по этому фонду. При этом на второй странице (по ЕНВД) страховые взносы на ОМС и в ФСС будут равны 0 руб. Поскольку, как мы уже сказали, в 2010 г. тарифы взносов в эти фонды составляют 0%.

Страховые взносы на сводной странице карточки определяются путем суммирования этих начислений с первой и второй страниц.

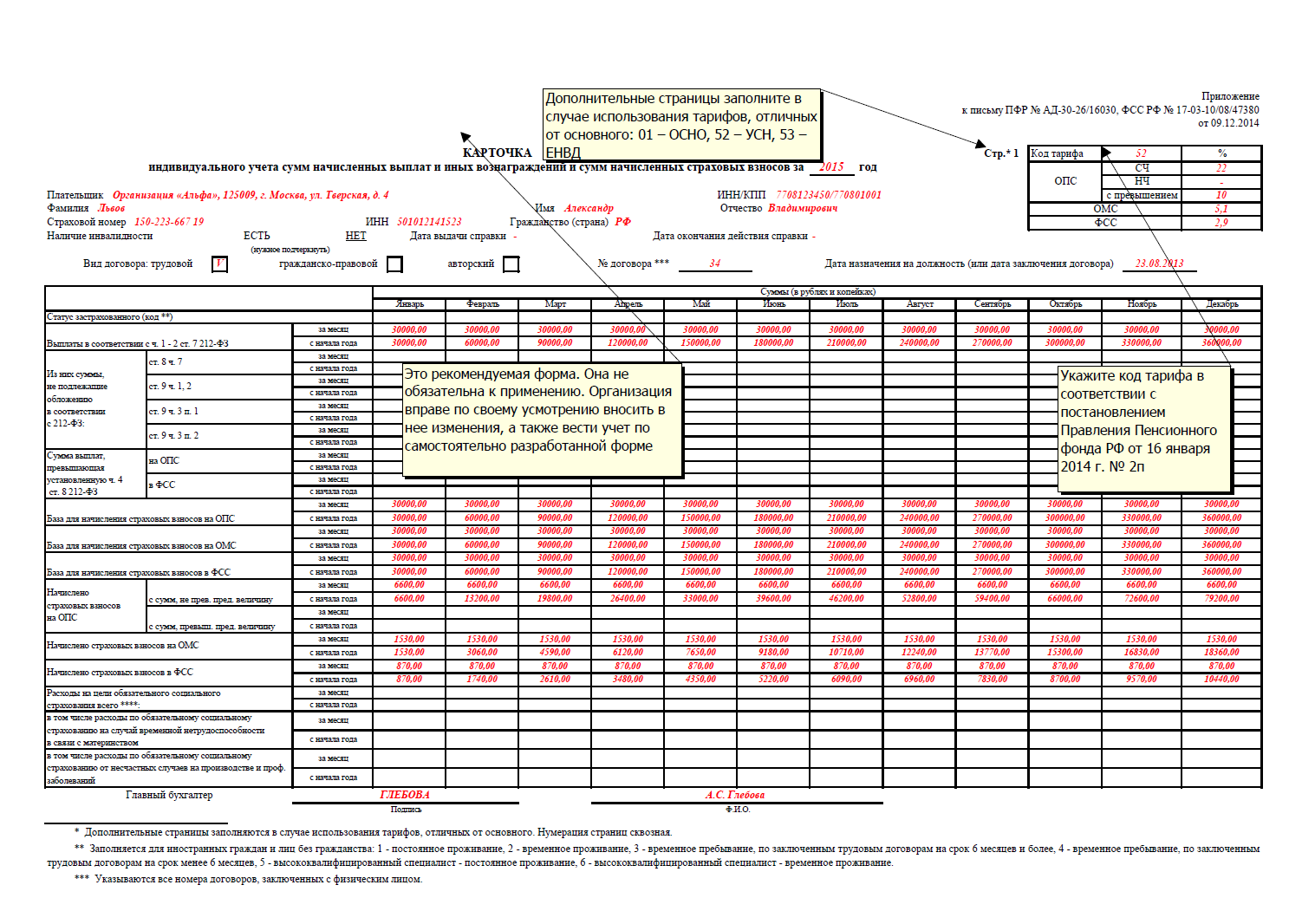

Пример . Заполнение индивидуальной карточки учета выплат работнику и начисленных страховых взносов за 2010 г. при совмещении общего и "вмененного" режимов

Организация применяет общий режим налогообложения и уплачивает ЕНВД. Заместителю директора за 9 месяцев 2010 г. начислена зарплата в размере 465 000 руб. в том числе:

- 321 000 руб. - в рамках общего режима налогообложения, из которой: 32 000 руб. - за июль, 34 000 руб. - за август, 25 000 руб. - за сентябрь;

- 144 000 руб. - в рамках "вмененного" режима, из которой: 16 000 руб. - за июль, 9000 руб. - за август, 20 000 руб. - за сентябрь.

При этом с января по июль 2010 г. заместителю директора начислена зарплата в размере 377 000 руб. в том числе:

- 262 000 руб. - в рамках общего режима налогообложения;

- 115 000 руб. - в рамках "вмененного" режима.

В августе 2010 г. когда общая база для начисления страховых взносов превысила 415 000 руб. коэффициент распределения, который определяется исходя из раздельного учета и применяется для определения сумм начисленных выплат работнику в зависимости от режима налогообложения, равен:

- 79,1% - в рамках общего режима налогообложения;

- 20,9% - в рамках "вмененного" режима.

Индивидуальная карточка учета выплат заместителя директора за 2010 г. будет заполнена на трех страницах.

При заполнении показателей за август 2010 г. в котором общая база для начисления страховых взносов превысила 415 000 руб. надо:

- месячную базу страховых взносов, указанную на третьей (сводной) странице карточки в размере 38 000 руб. (415 000 руб. - 377 000 руб.), распределить по режимам налогообложения и отразить:

- на первой странице - в размере 30 058 руб. (38 000 руб. x 79,1%);

- на второй странице - в размере 7942 руб. (38 000 руб. x 20,9%);

- определить базы для начисления страховых взносов по строке "с начала года" в разрезе режимов налогообложения и отразить их в карточке:

- на первой странице - в размере 292 058 руб. (30 058 руб. (за август) + 262 000 руб. (за январь - июль));

- на второй странице - в размере 122 942 руб. (7942 руб. (за август) + 115 000 руб. (за январь - июль));

- рассчитать месячную сумму выплат, превышающую 415 000 руб. и отразить ее в карточке:

- на первой странице - в размере 3942 руб. (34 000 руб. - 30 058 руб.);

- на второй странице - в размере 1058 руб. (9000 руб. - 7942 руб.);

- на третьей странице - в размере 5000 руб. (34 000 руб. + 9000 руб. - 38 000 руб.).

Итак, при совмещении общего режима и ЕНВД сложности возникают только при заполнении показателей карточки в том месяце, в котором база по взносам с начала года превысит 415 000 руб. В остальном же все довольно просто, но громоздко.

Работодатели и другие плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, а также сумм начисленных страховых взносов в отношении каждого физического лица, в пользу которого они осуществляют выплаты (п. 6 ст. 15 и подп. 2 п. 2 ст. 28 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ).

Работодатели и другие плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, а также сумм начисленных страховых взносов в отношении каждого физического лица, в пользу которого они осуществляют выплаты (п. 6 ст. 15 и подп. 2 п. 2 ст. 28 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ).

Для этой цели рекомендовано использовать карточку индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов. Рекомендуемая форма этой карточки приведена в приложении к совместному письму ПФР от 26.01.10 № АД-30-24/691 и ФСС России от 14.01.10 № 02-03-08/08-56П.

Поскольку форма карточки, обязательная для применения, не утверждена, каждый плательщик страховых взносов вправе вносить свои коррективы в предложенную форму, дополнив ее нужными для него графами или строками, объединив или выделив отдельные графы. Либо он вправе разработать собственную форму с соблюдением требований, установленных Законом № 212-ФЗ.

Сдаем отчетность за 3 квартал без ошибок и с первого раза: Зачем нужно вести карточки индивидуального учетаКарточка индивидуального учета открывается на расчетный период (календарный год) и заполняется на каждое физическое лицо. То есть на каждого сотрудника организации, работающего по трудовому или гражданско-правовому договору, предметом которого является выполнение работ либо оказание услуг.

Сведения, приведенные в этих карточках, используются при заполнении отчетности, представляемой в ПФР и ФСС России. Таким образом, неверное заполнение индивидуальных карточек может повлечь ошибки в отчетность по страховым взносам, и уже на этапе камеральной проверки плательщик может быть привлечен к ответственности за нарушения законодательства РФ о страховых взносах.

Отметим, что, если в течение календарного года между работодателем и физическим лицом расторгается действующий, а затем заключается новый трудовой или гражданско-правовой договор, то в целях исчисления облагаемой базы и сумм страховых взносов плательщик может вести одну карточку по данному физическому лицу.

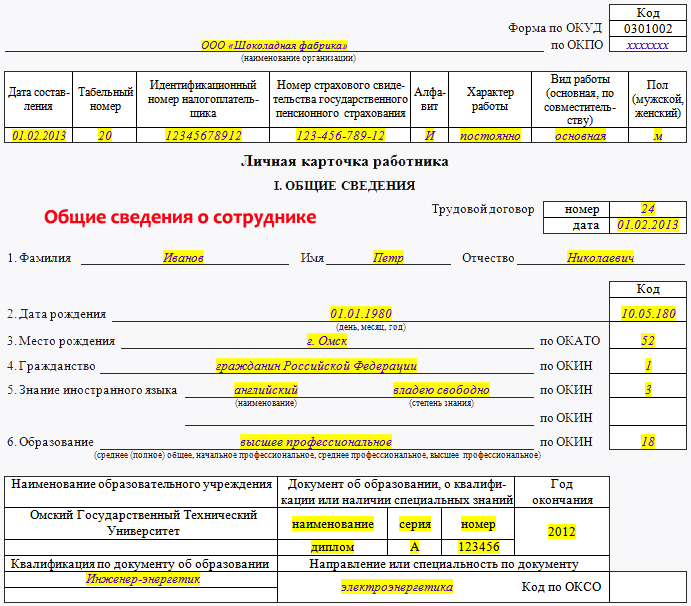

Вот самые популярные статьи по учету имущества этой теме в нашей подборке: Как заполнять карточки индивидуального учета в 2016 году Адресная часть карточки индивидуального учетаПравила заполнения карточки индивидуального учета в 2016 году не изменились. Адресная часть карточки содержит сведения об организации (ее наименование, ИНН и КПП) и о физическом лице, которому произведены выплаты (вписываются на основании представленных им документов). Так, в ней указываются следующие сведения о застрахованном лице:

В правой верхней части карточки (в отдельной таблице) указывают ставки, по которым организация в 2016 году уплачивает страховые взносы в разные внебюджетные фонды.

Основная часть карточки индивидуального учетаОформление основной табличной части карточки начинают с указания в одноименных строках сумм выплат, начисленных физическому лицу за текущий месяц 2016 года и нарастающим итогом с начала 2016 года по текущий месяц включительно (в том числе суммы, не облагаемые страховыми взносами). Речь идет о выплатах, перечисленных в частях 1 и 2 статьи 7 Закона № 212-ФЗ. Все показатели табличной части карточки отражаются в рублях и копейках.

Затем в отдельных строках приводят суммы выплат за 2016 год, которые не подлежат обложению страховыми взносами. В рекомендованной форме карточки, в частности, предусмотрено указание следующих необлагаемых выплат:

Разница между суммами выплат, начисленных физическому лицу за месяц (нарастающим итогом с начала 2016 года), и выплат, не подлежащих обложению, является базой для начисления страховых взносов. Эту базу отражают в строках «База для начисления страховых взносов на обязательное пенсионное страхование (ОПС)», «База для начисления страховых взносов на обязательное медицинское страхование (ОМС)», «База для начисления страховых взносов в фонд социального страхования (ФСС)».

Если вознаграждение выплачивается физическому лицу на основании гражданско-правового договора, то база для начисления страховых взносов в ФСС России будет меньше базы для начисления страховых взносов в ПФР и ФОМС на сумму таких выплат (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Если база для начисления страховых взносов нарастающим итогом с начала 2016 года в каком-либо месяце превысит предельный размер базы, установленный частью 4 статьи 8 Закона № 212-ФЗ, то сумму превышения необходимо отразить в отдельной строке карточки. С сумм превышения до конца 2016 года страховые взносы в ФФОМС и ФСС РФ в отношении данного физического лица организация не начисляет. А страховые взносы в ПФР уплачивает по пониженной ставке (п. 1 ст. 58.2 Закона № 212-ФЗ).

В 2016 году предельная база для начисления страховых взносов в ПФР составляет 796 000 руб. для взносов в ФСС - 718 000 руб. (постановление Правительства РФ от 26.11.15 № 1265). Лимит начисления взносов в ФФОМС не установлен.

Далее в карточке заполняются строки «Начислено страховых взносов на ОПС», «Начислено страховых взносов на ОМС» и «Начислено страховых взносов в ФСС». Показатели в них определяются путем умножения указанной выше базы на соответствующий тариф.

В последней строке табличной части карточки необходимо указать сумму начисленных физическому лицу пособий, выплачиваемых за счет средств ФСС РФ.

Карточку индивидуального учета подписывает главный бухгалтер организации.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Все организации, у которых есть наемные работники, должны вести индивидуальный учет начисленных выплат и страховых взносов по каждому работнику. На практике для этого применяется карточка индивидуального учета сумм начисленных выплат и страховых взносов.

Из данной статьи вы узнаете:

В карточке индивидуального учета в 2016 году нужно показывать только суммы выплат, являющиеся объектом обложения страховыми взносами в ПФР, ФСС и ФФОМС (кроме взносов на страхование от несчастных случаев).

То есть в карточке индивидуального учета следует показывать начисления в рамках трудовых и гражданско-правовых отношений, связанных с выполнением работ или оказанием услуг (ч. 1 и 2 ст. 7 Закона N 212-ФЗ ). Выплаты, не относящиеся к объекту обложения, например, по договору аренды, заключенному с физическим лицом, отражать в карточке индивидуального учета не нужно.

Форма карточки индивидуального учета сумм начисленных выплат в 2016 годуФорма карточки индивидуального учета утверждена совместным письмом ПФР и ФСС от 09.12.2014 № АД-30-26/16030 и 17-03-10/08/47380. Данная форма карточки имеет рекомендательный характер. Это значит, что в нее можно внести какие-то свои коррективы исходя из особенностей ведения деятельности. Либо вообще индивидуальный учет сумм начисленных выплат и страховых взносов вести по иной форме. Однако из-за того что разработка собственной формы карточки индивидуального учета весьма трудозатратна и требует существенного количества времени, проще воспользоваться рекомендуемой формой.

Как заполнить карточку индивидуального учета сумм начисленных выплат в 2016 годуКарточка индивидуального учета сумм начисленных выплат состоит из трех листов. На первом листе отражаются выплаты физическому лицу и суммы начисленных с них страховых взносов.

Второй лист предназначен для компаний, уплачивающих страховые взносы в ПФР по дополнительным тарифам на основании статьи 58.3 Закона № 212-ФЗ. Причем сведения о выплатах и начисленных взносах по дотарифам нужно вносить в карточки лишь тех работников, которые заняты на вредных работах и в связи с этим имеют право на досрочную пенсию (подп.1—18 п. 1 ст. 27 Закона № 173-ФЗ ). Если же в вашей организации нет работников, имеющих право на получение досрочной пенсии, и страховые взносы по доптарифам вы не уплачиваете, второй лист карточки заполнять не нужно.

Третий лист заполняют все организации, которые выплачивали в 2016 году пособия за счет средств ФСС.

Таким образом, для всех организаций без исключения предназначен только лист 1. Остальные листы заполняются при наличии необходимых данных.

Рассмотрим подробнее порядок заполнения каждого листа.

Как заполнить лист 1 карточки индивидуального учета сумм начисленных выплат в 2016 годуОрганизация на листе 1 указывает свое наименование, ИНН и КПП. Регистрационные номера фирмы во внебюджетных фондах проставлять не обязательно. Затем вписываются данные о работнике:

Кроме того, нужно указать вид договора, на основании которого трудится сотрудник (трудовой или гражданско-правовой), его номера и даты заключения.

Обратите внимание: на одного работника заводится одна карточка. Поэтому в ней необходимо указать номера всех договоров, заключенных ним.

Если в вашей компании есть иностранные работники, то в листе 1 следует показать статус такого работника:

Далее в правом верхнем углу необходимо заполнить, где указывается величина тарифа страховых взносов. При этом учтите, что на одной странице карточки может быть указано только одно сочетание тарифов. Если в течение года какой-либо из тарифов поменялся, заполняется еще одна страница 1.

После того как заполнена таблица с тарифами, можно приступать к таблице с суммами выплат в пользу работника.

Поэтому и при заполнении карточки индивидуального учета суммы выплат, превышающие базу для начисления взносов в ФСС и ПФР, отражаются в разных строках. Также возможна ситуация, когда в каком-то месяце предельная база взносов в ФСС будет уже превышена, а для пенсионных взносов - нет. Будьте внимательны, чтобы не ошибиться.

Как заполнить лист 2 карточки индивидуального учета сумм начисленных выплат в 2016 годуПервый блок «Выплаты по всем видам работ» листа 2 заполняют все компании, обязанные начислять страховые взносы по дополнительным тарифам. В нем указываются суммы выплат, начисленных по всем видам вредных работ:

Величину применяемых тарифов следует указать в отдельной табличке, расположенной в правом верхнем углу листа 2. При заполнении листа карточки индивидуального учета следует выбрать те блоки, которые соответствуют условиям работы сотрудника.

Обратите внимание: в одном месяце могут быть показатели в разных блоках, так как сотрудник может быть занят на разных видах вредных работ.

Как заполнить лист 3 карточки индивидуального учета сумм начисленных выплат в 2016 годуНа листе 3 следует отразить выплаченные работнику пособия по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством, а также страхованию от несчастных случаев на производстве и профзаболеваний. А именно: нужно вписать суммы выданных работнику пособий, количество дней, за которые они были начислены. Причем суммы пособий нужно указывать в размере, выплаченном за счет средств ФСС

Для некоторых видов пособий (например, единовременное пособие при рождении ребенка и пособие по уходу за ребенком) вместо количества дней укажите количество выплат. То есть сколько раз за период подобные суммы выплачивались.

Учтите: все сведения, которые вы укажете на листе 3, впоследствии понадобится, чтобы заполнить отчет по форме 4-ФСС.

Карточка индивидуального учета сумм начисленных выплат в 2016 году. Образец заполнения

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое