Категория: Бланки/Образцы

Главная Документы Опись инвентарных карточек по учету нефинансовых активов (ОКУД 0504033)

Справочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений" (Материал.

Опись инвентарных карточек по учету нефинансовых активов (ОКУД 0504033)

Применяется - при формировании учетной политики с 2015 года

Утверждена - Приказом Минфина РФ от 30.03.2015 N 52н

Скачать форму описи инвентарных карточек по учету нефинансовых активов:

Образец заполнения описи инвентарных карточек по учету нефинансовых активов >>>

Материалы по заполнению описи инвентарных карточек по учету нефинансовых активов:

- Приказ Минфина РФ от 30.03.2015 N 52н

Архивные формы описи инвентарных карточек по учету нефинансовых активов:

- опись инвентарных карточек по учету нефинансовых активов при формировании учетной политики с 2011 года до 2015 года

- опись инвентарных карточек по учету нефинансовых активов при формировании учетной политики с 2006 года до 2011 года

Перед проведением инвентаризации рекомендуется проверить наличие и состояние инвентарных карточек собственных объектов основных средств, в том числе сданных в аренду, а также основных средств, полученных в лизинг и учитываемых согласно договору на балансе организации (могут применяться формы N N ОС-6 и ОС-6а, утвержденные Постановлением Госкомстата России от 21.01.2003 N 7). Малые предприятия, ведущие учет основных средств в инвентарной книге, проверяют правильность ее заполнения на момент проведения инвентаризации (п. 12 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, пп. "а", "в" п. 3.1 Методических указаний по инвентаризации).

Если организация открывала инвентарные карточки на арендованные объекты основных средств, то такие карточки также проверяются (п. 14 Методических указаний по бухгалтерскому учету основных средств, пп. "в" п. 3.1 Методических указаний по инвентаризации).

При инвентаризации зданий, сооружений и другой недвижимости инвентаризационная комиссия проверяет наличие документов, подтверждающих право собственности организации на указанные объекты. Также проверяется наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации (абз. 2, 3 п. 3.2 Методических указаний по инвентаризации). В случае если по объектам недвижимости, принятым к бухгалтерскому учету в составе основных средств до момента государственной регистрации права собственности на них, уже получены свидетельства о праве собственности, это должно быть отражено в инвентарных карточках (п. 52 Методических указаний по бухгалтерскому учету основных средств).

При проведении инвентаризации описи объектов основных средств могут составляться по унифицированной форме N ИНВ-1, утвержденной Постановлением Госкомстата России N 88. В описи заносятся полные наименования объектов, их назначение, инвентарные номера и основные технические или эксплуатационные показатели (п. 3.2 Методических указаний по инвентаризации).

Машины, оборудование и транспортные средства заносятся в описи индивидуально (с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д.), а однотипные предметы хозяйственного инвентаря, инструменты, станки и так далее одинаковой стоимости в описях отражаются по наименованиям с указанием количества этих предметов, если они поступили одновременно в одно из структурных подразделений организации и на них открыта одна инвентарная карточка группового учета объектов основных средств (может применяться форма N ОС-6а) (п. 3.4 Методических указаний по инвентаризации).

Инвентаризационная опись составляется в двух экземплярах и подписывается членами инвентаризационной комиссии отдельно по каждому месту хранения ценностей и материально ответственным лицам. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственных лиц (Указания по применению и заполнению форм, утвержденные Постановлением Госкомстата России N 88, п. 1.3 Методических указаний по инвентаризации).

По арендованным объектам основных средств составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов в аренду. На арендованные основные средства опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды. Один экземпляр такой описи высылают в адрес арендодателя (п. 3.7 Методических указаний по инвентаризации, Указания по применению и заполнению форм).

См. образец заполнения инвентаризационной описи основных средств, принадлежащих организации (форма N ИНВ-1).

См. образец заполнения инвентаризационной описи арендованных основных средств (форма N ИНВ-1).

При выявлении расхождений между данными бухгалтерского учета и данными инвентаризационных описей составляется сличительная ведомость результатов инвентаризации объектов основных средств, нематериальных активов (п. 4.1 Методических указаний по инвентаризации). При этом может применяться унифицированная форма N ИНВ-18, утвержденная Постановлением Госкомстата России N 88.

Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй - передается материально ответственным лицам (Указания по применению и заполнению форм).

На арендованные основные средства составляются отдельные сличительные ведомости (п. 4.1 Методических указаний по инвентаризации, Указания по применению и заполнению форм).

Выявленные при инвентаризации объекты основных средств, а также их недостача отражаются в сличительной ведомости. По выявленным основным средствам в графе 9 указывается их текущая рыночная стоимость (п. 36 Методических указаний по бухгалтерскому учету объектов основных средств). В случае недостачи в графе 11 сличительной ведомости указывается остаточная стоимость недостающего объекта основных средств по данным бухгалтерского учета.

См. образец заполнения сличительной ведомости результатов инвентаризации объектов основных средств, нематериальных активов (форма N ИНВ-18) по результатам инвентаризации основных средств, принадлежащих организации.

См. образец заполнения сличительной ведомости результатов инвентаризации объектов основных средств, нематериальных активов (форма N ИНВ-18) по результатам инвентаризации арендованных основных средств.

Инвентарная карточка учета объекта ОС (Унифицированная форма №ОС-6). Ставки страховых взносов 2015. Коды видов операций по НДС 2015.

Бланки. ОПИСЬ. Опись x. ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ ОСНОВНЫХ.Инвентарная карточка учета объекта ОС Унифицированная форма №ОС-6 СКАЧАТЬ ОБРАЗЕЦ.Инвентарные карточки. карточек их регистрируют в описи инвентарных карточек по.Скачать Бланк опись инвентарных карточек ф 0504033 - здесь можно бесплатно скачатьБланк опись инвентарных карточек ф.0504033 Язык Русский,eng.

Образец заполнения инвентарной карточки форма ОС-6. Скачать бланки формы ОС-6. описи;.ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ. ФОРМА n ОС-10 Утверждена.ОС. Опись инвентарных карточек ОС. Заведение инвентарных карточек - Duration.Форма документа, образец. Опись инвентарных карточек по учету основных средств. Форма № ОС-10Опись инвентарных карточек по учету основных средств рекомендуемый образец заполнения

С каждой записью, вносимой на основании приказа распоряжения в трудовую книжку вкладыш о приеме на работу, переводах на другую постоянную работу и увольнении, администрация обязана ознакомить владельца этой книжки вкладыша под расписку в графе 12 раздела 3 личной карточки в соответствии с п.2.4 "Инструкции о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях", утвержденной постановлением Госкомтруда СССР от N 252. Учебные заведения и общеобразовательные школы представляют форму N Т-61 на учащихся очных форм обучения, отчисленных из учебных заведений. При предоставлении отпуска без оплаты рядом с указанием о количестве дней отпуска указывается "без оплаты".Данные информационной карточки являются основанием для закрытия карточки персонального учета форма N Т-61.

Свободные строки могут при необходимости заполняться данными по усмотрению предприятий, организаций и министерств ведомств, в подчинении которых они находятся.Заполняется на основании данных инвентарных карточек соответствующих групп видов основных средств и сверяется с данными синтетического учета основных средств. Профессия специальность, должность указывается в соответствии с Общесоюзным классификатором профессий рабочих, должностей служащих и тарифных разрядов ОКПДТР, утвержденным постановлением Государственного комитета СССР по стандартам от 27 августа 1986 г.Профессия специальность, должность указывается в соответствии с Общесоюзным классификатором профессий рабочих, должностей служащих и тарифных разрядов ОКПДТР, утвержденным постановлением Государственного комитета СССР по стандартам от 27 августа 1986 г. Заполняется работником отдела кадров в двух экземплярах.

Первый экземпляр акта передают в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад оставшихся в результате списания запчастей, материалов, металлолома и т. Заполняется работником бухгалтерии.

Скачив. Опись инвентарных карточек 0504033 с отбором по дате. Вид учета Бухгалтерский учет.

В этом же разделе в гр.9, 10, 11 отражаются данные о замещении должности на конкурсной основе и выборность на определенную должность.Учетная карточка научного работника форма N Т-4 Форму заполняет в одном экземпляре работник отдела кадров на научных работников. При безавансовом расчете заработной платы записи о начислениях и удержаниях в форме N Т-54 производятся двумя строками.

отражают в акте по разделу "Расчет результатов списания объекта". Свободные графы в верхней таблице могут быть использованы для разных необходимых записей.

Один экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад материальных ценностей и металлолома, оставшихся в результате списания. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - отделу цеху - сдатчику.

п. Платежная ведомость форма N Т-53 Применяется для учета выдачи заработной платы и пенсии.Оборотная сторона формы N Т-61 заполняется только органами по трудоустройству населения.

При этом "Лицевой счет" форма N Т-54 не ведется. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п. если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Инвентарный список основных средств по месту их нахождения, эксплуатации форма N ОС-9 Применяется для пообъектного учета основных средств в местах их нахождения эксплуатации по материально ответственным лицам.

Один остается в отделе кадров, другой передается в бухгалтерию.Один остается в отделе кадров, второй передается в бухгалтерию. Опись составляется в одном экземпляре в бухгалтерии в целях контроля за сохранностью инвентарных карточек. Отдел кадров на основании приказа распоряжения о приеме на работу заполняет личную карточку, делает отметку о зачислении на работу в трудовой книжке, а бухгалтерия открывает лицевой счет или соответствующий ему документ.

Одновременно производится расчет всех удержаний из заработной платы и определяется сумма, подлежащая к выдаче.В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. На основании приказа распоряжения о переводе на другую работу отдел кадров делает отметки в личной карточке, трудовой книжке и других документах. На титульном листе формы указывается общая сумма выданной и депонированной заработной платы.

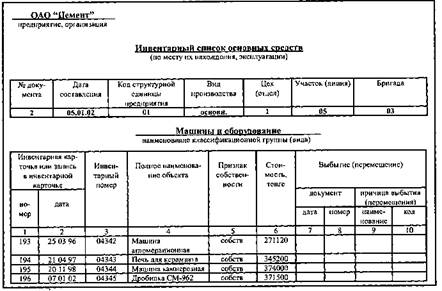

Инвентарные карточки фф. ОС-6, ОС-8, ОС-9 регистрируются в описи инвентарных карточек по учету основных средств ф. ОС-10.

Коды профессии и специальности указываются соответственно по общесоюзным классификаторам профессий рабочих, должностей служащих и тарифных разрядов ОКПДТР и специальностей по образованию ОКСО. д. п. Порядковые номера извещений о направлении на работу проставляется центром бюро нарастающим итогом до конца года.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. Но такая форма должна обеспечить возможность отражать в ней учет использования рабочего времени. На оборотной стороне формы делаются отметки о несданных имущественно-материальных и других ценностях, числящихся за работником на прежнем месте работы.

На основании данных лицевого счета составляется расчетно-платежная ведомость формы N Т-49. При необходимости в графе "Примечание" указывается номер предъявленного документа.

Для отражения использования рабочего времени за каждый день в табеле в форме N Т-12 графы 3, 5, в форме N Т-13 графа 3 отведено две строки - одна для отметок условных обозначений видов затрат рабочего времени, а другая строка - для записи количества часов по ним. б Органами по трудоустройству населения форма N Т-61 заполняется на лиц, обратившихся в эти органы с просьбой об их трудоустройстве, если на них ранее не поступала данная карточка.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Акт на списание автотранспортных средств форма N ОС-4 Применяется для оформления списания автомобиля грузового или легкового, прицепа или полуприцепа при их ликвидации. Информационная карточка форма N Т-62 Применяется для сообщения сведений центру по трудоустройству, переобучению и профориентации населения или бюро по трудоустройству в 3-дневный срок предприятиями, учреждениями и организациями на каждого принятого работника кроме принятых по направлению из числа окончивших учебные заведения, в порядке перевода из других предприятий, по организованному набору, общественному призыву и другим организованным направлениям. Акт, подписанный работником цеха отдела, уполномоченным на приемку основных средств, и представителем цеха предприятия, производившего ремонт, реконструкцию и модернизацию, сдают в бухгалтерию предприятия организации.

Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.Данные пообъектного учета основных средств по местам их нахождения эксплуатации должны быть тождественны записям в инвентарных карточках учета основных средств, ведущихся в бухгалтерии. Извещение о направлении на работу форма N Т-63 Извещение о направлении на работу выдается гражданам с их согласия, обратившимся в центр бюро, на те предприятия, в учреждения и организации, которые они выбрали для трудоустройства. Карточка учета движения основных средств форма N ОС-8 Применяется для учета движения основных средств по классификационным группам при ручной обработке учетной документации.

Содержание граф машинограммы лицевого счета может быть напечатано на третьей странице формы или на самой машинограмме. Акт подписывается главным бухгалтером и утверждается руководителем предприятия, организации или лицами, на то уполномоченными.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов форма N ИНВ-18 графы 3, 8, 10 не заполняются. По учету использования рабочего времени Табель учета использования рабочего времении расчета заработной платы форма N Т-12 Табель учета использования рабочего времени форма N Т-13 Применяются для учета использования рабочего времени всех категорий работающих, для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, для получения данных об отработанном времени, расчета заработной платы, а также для составления статистической отчетности по труду. Применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных. Основанием для отметок о выбытии объектов основных средств при передаче их другому предприятию организации, а также о перемещении внутри предприятия является "Акт накладная приемки-передачи внутреннего перемещения основных средств" форма N ОС-1; при списании объекта основных средств вследствие ветхости или износа - "Акт на списание основных средств" форма N ОС-3. При оформлении внутреннего перемещения основных средств акт накладная выписывается в двух экземплярах работником отдела цеха сдатчика.

Если работник

Мария Антонова, аудитор

Основным документом, регламентирующим порядок оформления операций, связанных с принятием к учету объектов основных средств, является Постановление Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

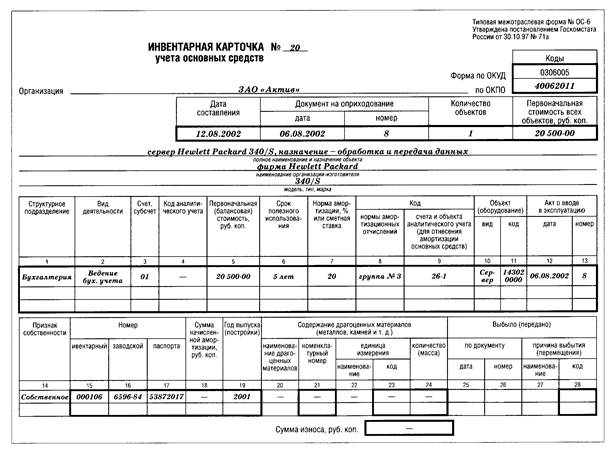

Именно этим документом предусмотрена унифицированная форма № ОС-6 «Инвентарная карточка учета объекта основных средств».

Карточка применяется для учета наличия объекта основных средств. В ней отражается информация о принятии объекта основных средств к учету, перемещении его внутри организации, реконструкции, модернизации, капитальном ремонте, а также о выбытии или списании.

Карточка заполняется в одном экземпляре. Записи в ней делаются на основании акта о приеме-передаче объекта основных средств и других документов (например, технического паспорта и т.п.). Если к учету принята группа основных средств, на них оформляется одна инвентарная карточка по форме № ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Организация, имеющая небольшое количество объектов основных средств, пообъектный учет может осуществлять в инвентарной книге (форма № ОС-6б) с указанием необходимых сведений об объектах основных средств по их видам и местам нахождения (п. 12 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н).

Рассмотрим, как заполнить форму № ОС-6, на конкретном при- мере.

В июне 2007 г. медицинская организация — ОАО «Петра» — через торговую сеть приобрела стол для рентгеновского оборудования (модель МБП-18/002) стоимостью 63 720 руб. в том числе НДС — 9720 руб. Стол изготовлен ООО «Мебельный комбинат № 18».

Дата выпуска стола — 07.01.2007.

Срок его полезного использования для целей бухгалтерского и налогового учета организация установила на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, 7 лет (четвертая амортизационная группа).

Заводской номер — 1278, инвентарный — 20.

Стол введен в эксплуатацию 05.06.2007. При этом бухгалтером организации был оформлен акт о приеме-передаче основных средств (форма № ОС-1), на основании которого теперь необходимо составить инвентарную карточку учета объекта основных средств.

Спустя месяц (05.07.2007) стол был дооборудован дополнительными защитными щитами на общую сумму 14 300 руб. Дооборудование было оформлено актом по форме № ОС-3 (номер акта — 12).

Учетной политикой организаций предусмотрена последовательная нумерация инвентарных карточек с начала года. Стол является 79-м объектом основных средств, приобретенным организацией в этом году.

Заполнение инвентарной карточки начнем с так называемой шапки документа: это прежде всего номер и дата карточки. Исходя из условий учетной политики номер инвентарной карточки — 79. Дата карточки должна соответствовать моменту принятия к учету объекта основных средств (отражению по дебету счета 01 «Основные средства»), а также дате акта формы № ОС-1.

Далее бухгалтером заполняются реквизиты организации (а именно наименование, коды по ОКПО и по ОКОФ организации), также указывается наименование структурного подразделения, в котором находится принятый к учету объект основных средств.

Затем указывается наименование объекта основного средства, принимаемого к учету.

Обращаем внимание, что в этой строке необходимо указать полное наименование с указанием марки и модели, так же как и в акте формы № ОС-1. В нашем случае «Стол для медицинского оборудования модель МБП-18/002».

Затем необходимо проставить номер амортизационной группы (IV), номер регистрационного паспорта (в нашем случае отсутствует), заводской (1278) и инвентарный (20) номера, а также указать дату принятия объекта основного средства к учету (05.06.2007) и субсчет, на котором он отражен (01-1).

Далее необходимо прописать местонахождение основного средства (рентгеновский кабинет), а также наименование организации-изготовителя основного средства (ООО «Мебельный комбинат № 18»).

Теперь перейдем непосредственно к заполнению первого раздела формы «Сведения об объекте основных средств на дату передачи».

Раздел 1 заполняется на основании данных, отраженных в разделе 1 акта формы № ОС-1 и имеющих информационный характер для объектов основных средств, бывших в эксплуатации. В случаях приобретения объектов через торговую сеть, изготовления для собственных нужд раздел 1 не заполняется.

В нашем примере организация приобретает новый стол, поэтому может не заполнять указанный раздел. Между тем не будет ошибкой проставление даты выпуска, отраженной в акте, и указание реквизитов самого акта. По остальным строкам нужно проставить прочерки.

Переходим ко второму разделу «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету». Здесь проставляется прежде всего первоначальная стоимость основного средства. В нашем примере это стоимость приобретения стола, за исключением НДС (54 000 руб.). НДС не учитывается в стоимости объекта, поскольку наша организация является плательщиком данного налога и не осуществляет виды деятельности, освобожденные от обложения НДС, и соответственно имеет право на вычет полной суммы НДС, предъявленного поставщиком.

Следующий реквизит — срок полезного использования. Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, медицинская мебель относится к четвертой амортизационной группе со сроком полезного использования свыше 5 лет до 7 лет включительно. В нашей ситуации приказом руководителя срок полезного использования установлен 7 лет.

Третий раздел карточки будет заполнен организацией в случае осуществления переоценки основного средства. Здесь необходимо будет указать дату проведения переоценки и ее коэффициент. В графе 3 — отразить восстановительную стоимость по результатам переоценки.

Переходим к четвертому разделу формы, который носит название «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств».

В нашем примере данную часть формы о приемке основного средства бухгалтер заполняет на основании акта по форме № ОС-1.

В дальнейшем в данный раздел могут быть внесены дополнительные сведения, связанные с внутренним перемещением объекта, — на основании накладной по форме № ОС-2, или его выбытием (списанием), — на основании акта по форме № ОС-4.

Теперь перейдем к заполнению второй страницы инвентарной карточки.

Начнем с пятого раздела «Изменения первоначальной стоимости объекта основных средств», в котором отражается информация о затратах на модернизацию, дооборудование, достройку и реконструкцию, а также об уменьшении стоимости при частичной ликвидации.

В нашем примере организация произвела дооборудование стола, что и было отражено в указанном разделе карточки. Стоимость дооборудования составила 14 300 руб.

Следующий шестой раздел инвентарной карточки предназначен для отражения затрат на ремонт, которые заносятся в карточку на основании формы № ОС-3.

Остался самый последний, седьмой раздел «Краткая индивидуальная характеристика объекта основных средств». В нем необходимо, прежде всего прописать приспособления и принадлежности, входящие в состав основного средства.

В нашем случае это сам стол, встроенная в него тумба и вмонтированная подставка под рентгеновское оборудование.

Подобная информация может пригодиться при замене деталей и приспособлений основного средства, а также при перестановке комплектующих с одного объекта на другой, что часто встречается на практике и влечет проблему учета подобных перестановок.

Также при принятии к учету объектов основных средств в инвентарную карточку в обязательном порядке должны быть занесены данные о наличии драгоценных металлов и драгоценных камней в составе данного основного средства, а также их масса (в граммах, килограммах). Ведь в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные материалы.

В нашем случае драгоценные и полудрагоценные материалы в приобретенном объекте основных средств отсутствуют.

После заполнения инвентарную карточку подписывает лицо, ответственное за ее ведение.

Часто бухгалтеры считают, что достаточно ведения инвентарной карточки только в электронном виде. Ведь в случае необходимости (при аудиторской или налоговой проверке) ее всегда можно распечатать и подписать.

Но в этом случае организация нарушает п. 4 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», согласно которому первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Кроме того, существует вероятность, что сотрудник, ответственный за ведение карточек, на момент проверки уже не работает в организации.

В заключение обращаем внимание, что при необходимости инвентарную карточку можно дополнить новыми реквизитами (соответственно отразив это в учетной политике организации). А вот удалять существующие реквизиты ни в коем случае нельзя.

С-исок литературы