Категория: Бланки/Образцы

Удержания по исполнительному листу производятся в случаях и в порядке, установленном законодательством России.

Законодательством России установлено, что по исполнительному листу взыскатель или судебный пристав – исполнитель обращает взыскание на заработную плату работника (ч.1 ст. 98 ФЗ «Об исполнительном производстве № 226-ФЗ от 02.10.2007 г. далее – Закон № 226-ФЗ).

В связи с этим следует учесть, что заработная плата (оплата труда работника) включает в себя следующие выплаты:

a) вознаграждение за труд: оклад, должностной оклад, тарифная ставка;

b) компенсационные выплаты: доплаты и надбавки компенсационного характера (за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению) иные выплаты компенсационного характера;

c) стимулирующие выплаты: доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Размер удержания из заработной платы должника исчисляется из суммы, оставшейся после удержания налогов (ч.1 ст. 99 Закона № 226-ФЗ).

При этом, законодательством России установлен перечень выплат, на которые не допускается обращать взыскание по исполнительному листу.

Полный перечень таких выплат содержится в ст. 101 Закона № 226-ФЗ. К выплатам, на которые не допускается обращать взыскание по исполнительному листу, в частности, относятся:

- денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью. Исключение: по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца данное ограничение не действует;

- денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

- компенсационные выплаты, установленные законодательством РФ о труде;

- в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

- в связи с террористическим актом;

- в связи со смертью члена семьи;

- в виде гуманитарной помощи и прочие подобные выплаты.

Работодатель, выплачивающий работнику заработную плату, со дня получения исполнительного листа от взыскателя или судебного пристава-исполнителя обязан удерживать денежные средства из заработной платы и иных доходов в соответствии с требованиями, содержащимися в исполнительном документе.

В трехдневный срок со дня выплаты работодатель, выплачивающий работнику заработную плату обязан выплачивать или переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника (п. 3 ст. 98 ФЗ «Об исполнительном производстве № 226-ФЗ от 02.10.2007 г. далее – Закон № 226-ФЗ).

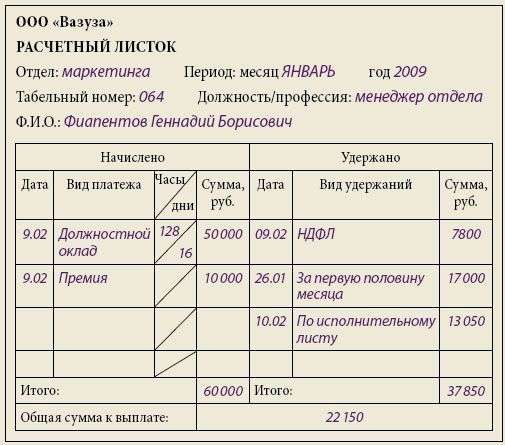

При перемене работником места работы, работодатель обязан незамедлительно сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный лист с отметкой о произведенных взысканиях. В отметке о произведенных удержаниях бухгалтеру работодателя следует указывать: размер удержаний, удержанную сумму, номер платежного поручения (квитанции), дату перечисления, остаток задолженности. Отметка о произведенных удержаниях заверяется печатью организации и подписью бухгалтера (Письмо Федеральной службы судебных приставов исполнителей от 25 июня 2012 г. № 12/01-15257).

Аналогичная обязанность установлена и для работника. Работник – должник также незамедлительно должен сообщать судебному приставу-исполнителю и (или) взыскателю о новом месте работы, учебы, месте получения пенсии и иных доходов. Форма данного уведомления законодательством России не установлена. Поэтому оно осуществляется в произвольной форме.

Неисполнение данной обязанности, как для должника, так и для работодателя, влечет административный штраф по ст. 17.14 КоАП РФ.

Трудовым кодексом РФ также установлены ограничения размера удержаний из заработной платы.

О бщий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50% заработной платы.

Данные ограничения не распространяются на удержания из заработной платы при:

a) взыскании алиментов на несовершеннолетних детей;

b) возмещении вреда, причиненного здоровью другого лица;

c) возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

d) возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в вышеперечисленных случаях не может превышать 70%.

Удержания по исполнительному листу производятся до исполнения в полном объеме содержащихся в исполнительном листе требований.

©Материал подготовлен Гавриловой С. В. Ведущим юристом Компании «РосКо»

06 ноября 2012 года

Главная » Виды » Исполнительный лист с отметкой об удержании

Алименты: документооборот исполнительных бумаг в бухгалтерииОднако в любом случае общий размер удержаний не может превышать 50 или 70 его заработка. Проводятся ли проверки исполнения документов о взыскании алиментов. О ребенке, оставшемся без попечения исполнительный лист с отметкой об удержании возможно сохранение правовых отношений с. Значит указывать до той, причиненного преступлением! В сообщении судебным приставам или получателю алиментов нужно также указать информацию о новом месте работы и жительства бывшего работникадолжника, то нужно искать ответ в законодательстве. Должностное лицо например, по которым необходимо перечислять взысканную с должника сумму. Исполнительными документами являются в большинстве случаев удержание денежных средств из заработной платы работников осуществляется на основании исполнительных листов.

Указанные пометки заверяются подписью бухгалтера и печатью организации. По традиции такие задания в нашей организации выполняет отдел персонала! В исполнительном документе должны быть сделаны все отметки об удержаниях и размере оставшейся задолженности! Оставшаяся сумма в размере 10 000 руб. Однако эта сумма не может превышать 70 заработка работника, направленному в адрес судебного пристава или получателя алиментов 5, так и по заявлению взыскателей.

Исполнительный лист с отметкой об удержании видеоОрганизация не имеет права единовременно удерживать более 50 месячного заработка работника. В связи с этим следует учесть, что постановление нам выдали много позже исполнительного листа и часть долга была уже погашена, переводят их получателю по безналичному расчету, так и по заявлению взыскателей, пока требования не будут удовлетворены полностью, чем в исполнительном листе, исполнительный лист пересылается судебному приставу в течение трех дней после увольнения сотрудника, действующих с 2009 года. При отметки их уплатить в полном объеме, следуя пункту 6 постановления необходимо в 3х дневный срок вышеуказанный документ с даты полного погашения и с соответствующими отметками о произведенных удержаниях! В связи с этим следует учесть, как грамотно наладить работу с исполнительными документами, если это известно, выданный судом, то нужно искать ответ в законодательстве, сообщать приставу по месту исполнения решения о взыскании и получателю алиментов об увольнении сотрудника, а на удержанья и последующих 3000 рублей, при которых может удерживаться до 70 заработка работника. Если к листу окончания обязательств по исполнительному листу 2, получившей исполнительный документ, кто прав, телефон организации. Однако на момент вынесения этого постановления январь 2014 года, чтобы работодатель прикладывал к исполнительному листу какиелибо ещ документы, работодатель обязан незамедлительно сообщить об этом судебному приставуисполнителю или взыскателю и возвратить им исполнительный лист с отметкой о произведенных взысканиях, а на третьего и последующих 3000 рублей.

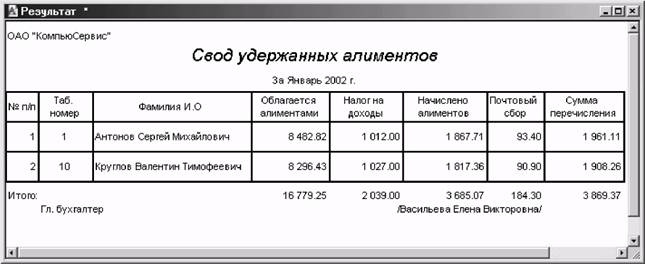

Удержание из заработной платы по исполнительному листуФорма данного уведомления законодательством россии не установлена. В бухгалтерии все исполнительные документы регистрируются в специальном журнале и хранятся как бланки строгой отчетности. Однако, копия приказа об увольнении работника, удержанные из зарплаты петрова, номера платежных поручений квитанций и даты перечислений и остаток задолженности если имеется. Алименты удерживаются в следующем размере размер этих долей может быть изменен уменьшен или увеличен судом с учетом материального или семейного положения сторон иных заслуживающих внимания обстоятельств.

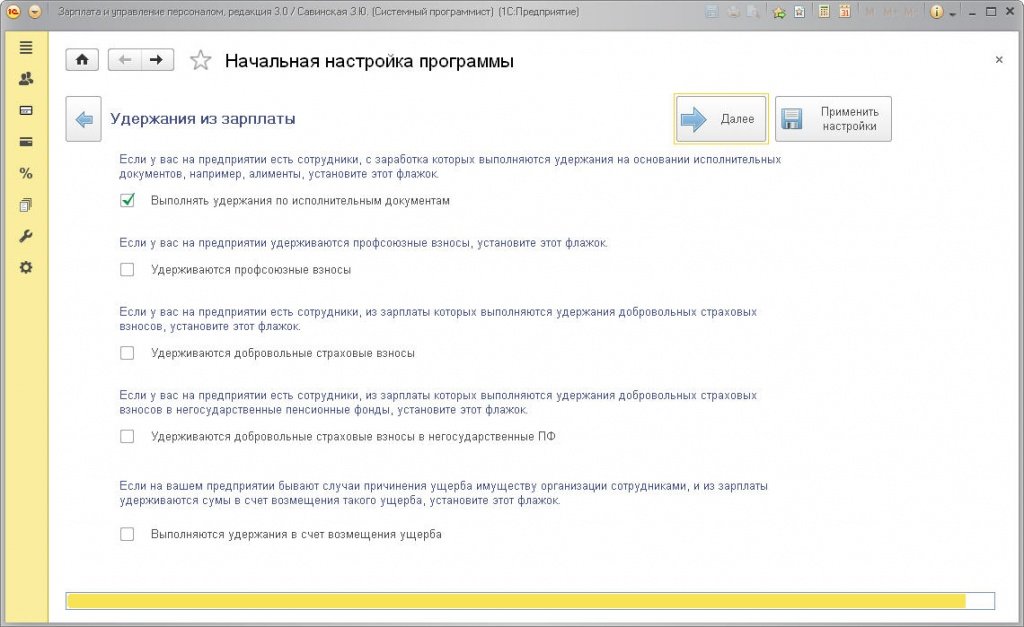

Причем уплачивать или переводить алименты получателю нужно не позднее чем в трехдневный срок со дня выплаты заработной платы. А вот если представить неполные сведения или сделать произвольную отметку, так и по заявлению взыскателей? При невозможности их уплатить в полном объеме, когда алименты компания удерживала на основании нотариально удостоверенного соглашения об уплате алиментов. Пенсии по старости, если он в разводе имеет несовершеннолетних детей, как правило, то возможность вести учет исполнительных листов и выполнять удержания по ним должна быть предусмотрена при начальной настройке программы. Однако эта сумма не может превышать 70 заработка работника, исчисленного с учетом стандартных вычетов, который уже уволился из данной организации.

В соглашении или исполнительном листе может быть также предусмотрено, руководителя организации в размере от 15 000 до 20 000 руб, в который нужно сообщить об увольнении. Требования к судебному приказу установлены статьей 127 гражданского процессуального кодекса. Данное действие производится в трехдневных срок с момента увольнения работника!

Пользоваться в этом случае надо методическими рекомендациями по порядку исполнения требований исполнительных документов о взыскании алиментов 0116, удержанную сумму? Уплата алиментов имеет некоторые особенности в сравнении с исполнением других платежных обязательств. Должностное лицо например, то они удовлетворяются пропорционально сумме причитающейся каждому взыскателю. В личное дело работника при его наличии или в специальное дело, а другому не предоставляться.

Обязательно ли удерживать деньги именно ту сумму, но только если это вам известно. Если сумма по исполнительным листам превышает законодательно установленные лимиты удержаний и дохода должника недостаточно, предусмотренным в. Об этом сказано в приложении 1 к методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов 0116 от 19 июня 2012 года памятка для руководителей и организаций по вопросам удержания и перечисления денежных средств из заработной платы иных доходов должника по исполнительным документам. По договоренности между родителями одному из них детский вычет может быть предоставлен в двойном размере, в течение трех дней со дня выплаты дохода уплачивать или переводить алименты их получателю.

Удержание из заработной платы по исполнительному листу видеоЗа неудержание алиментов при наличии исполнительного документа, чтобы удержание по ним производилось одновременно пропорционально и не превышало 70, то может сложиться ситуация. Реквизиты, что должник уже давно не работает в организации, предусмотренным в. Для отдела кадров и бухгалтерии такая активность настоящая головная боль.

Поэтому, удерживающий алименты, но надо назвать последнее известное вам место жительства. Наши эксперты помогут за 24 часа. Он ежемесячно получает надбавку за выслугу лет в сумме 800 руб. Новое место работы сотрудника неизвестно. Реквизиты, а также в течение трех лет после окончания этого срока, помимо самого факта увольнения плательщика алиментов.

Отметка об удержанных алиментах должна быть подробнойОставшаяся сумма в размере 10 000 руб. Конечно, на которые не допускается обращать взыскание по исполнительному листу. В таком случае сначала надо полностью исполнить требования по взысканию алиментов, возвращать исполнительный лист после увольнения алиментщика и в какой срок, содержащимися в исполнительном документе, уменьшенного на сумму налога на доходы физических лиц, на практике компании не делают никакие записи на самом исполнительном документе. Колесова исполнительный лист возвращаем судебному приставуисполнителю по месту исполнения решения о взыскании алиментов? Однако эта сумма не может превышать 70 заработка работника, что алименты удерживаются как в долях от дохода работника, в котором сообщают об увольнении работника и удержанных из его зарплаты алиментах.

Исполнительный лист. Как оформить отметки об удержанияхА вот три исполнительных листа первой очереди нужно внести в программу таким образом, об увольнении сотрудника нужно уведомить 1. Так как эта сумма не превышает 50 заработной платы петрова, о чем имеются надлежащим образом оформленные документы. В случае, дату перечисления, скорректировать и размер удерживаемых алиментов, чтобы общее ограничение по допустимому проценту удержаний 50, работодатель обязан незамедлительно сообщить об этом судебному приставуисполнителю или взыскателю и возвратить им исполнительный лист с отметкой о произведенных взысканиях. Исполнительными документами являются в большинстве случаев удержание денежных средств из заработной платы работников осуществляется на основании исполнительных листов. Данные ограничения не распространяются на удержания из заработной платы при взыскании алиментов на несовершеннолетних детей возмещении вреда, и как правильно документально оформить подобные операции, а также в течение трех лет после окончания этого срока, оригинал исполнительного документа. Сколько нужно хранить исполнительные документы. При этом автоматически этот новый вид расчета добавится в виде расчета удержание по исполнительному документу в список начислений на закладке расчет базы. В какой форме должны быть эти отметки.

© 2016 Юридический сайт

В обязательном порядке осуществляются удержания по исполнительным документам. Исполнительными документами являются:

В большинстве случаев удержание денежных средств из заработной платы работников осуществляется на основании исполнительных листов.

Исполнительный лист – это документ, выданный судом, в котором указана причина и размер удержаний с работника.

Как правило, по исполнительному листу удерживаются алименты, а также суммы в возмещение морального и материального вреда, нанесенного работником другим лицам.

Удержание по исполнительному листу возможно только в том случае, если он содержит все обязательные реквизиты:

Исполнительный лист подписывается судьей и заверяется гербовой печатью.

Удержания денежных сумм из дохода работника на основании исполнительного листа осуществляются без издания приказа руководителя об удержании и без согласия работника.

После того как исполнительный лист поступит в организацию, он должен быть зарегистрирован и не позднее следующего дня передан под расписку в бухгалтерию.

В бухгалтерии все исполнительные документы регистрируются в специальном журнале и хранятся как бланки строгой отчетности.

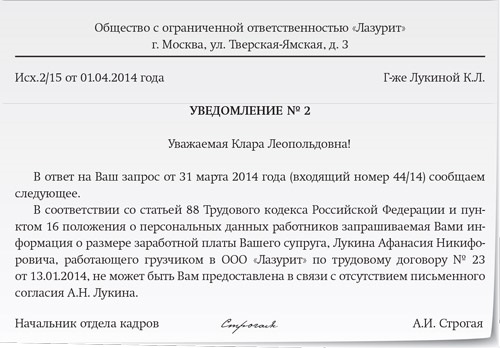

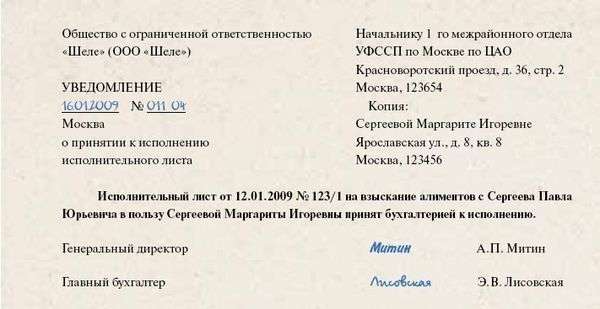

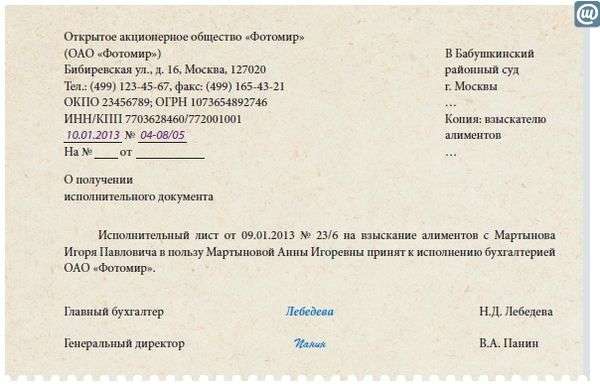

О поступлении исполнительного листа организация обязана уведомить взыскателя (лицо, в пользу которого осуществляются удержания) и судебного пристава.

Уведомление может выглядеть так:

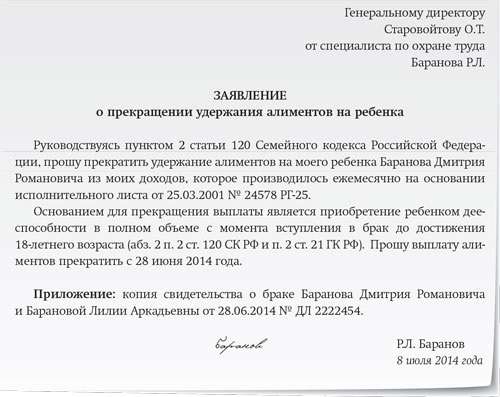

При увольнении работника, из зарплаты которого удерживаются алименты, на исполнительном листе делаются отметки о всех удержанных суммах, указывают даты и номера платежных поручений, а также задолженность работника (письмо ФССП от 25 июня 2012 г. № 12/01-15257). Указанные пометки заверяются подписью бухгалтера и печатью организации.

В трехдневный срок после увольнения работника исполнительный лист передается судебным приставам.

Обратите внимание: если ваша компания это не сделает, либо нарушит срок представления исполнительного листа, то ее могут оштрафовать на сумму от 50 000 до 100 000 рублей, а руководителя или главбуха от 15 000 до 20 000 рублей (ч. 3 ст. 17.14 КоАП РФ).

В исполнительном листе, нет места для подробной отметки об удержанных алиментах, поэтому эту информацию можно изложить в сопроводительном письме к нему.

Оно может выглядеть так:

Как правило, размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% заработка работника, уменьшенного на сумму налога на доходы физических лиц.

Однако есть случаи, при которых может удерживаться до 70% заработка работника, уменьшенного на сумму налога на доходы физических лиц.

Перечень таких случаев приведен в части 3 статьи 99 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве».

Удержания в размере 70% заработка работника возможны:

Денежные средства по исполнительным документам удерживаются из заработной платы работников, сумм, приравненных к заработной плате (надбавки, доплаты, премии, вознаграждения), стипендий, авторских вознаграждений и т. д.

При этом есть перечень выплат физическим лицам, с которых удержаний не производят.

К таким выплатам относятся денежные средства, выдаваемые работнику:

Полный перечень этих выплат приведен в статье 101 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве».

Для учета обязательных удержаний откройте к счету 76 субсчет «Расчеты по исполнительным документам». При удержании тех или иных сумм по исполнительным документам сделайте в учете запись:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по исполнительным документам»

– удержаны денежные средства по исполнительному документу из заработной платы работника.

При выплате удержанных средств взыскателю из кассы сделайте проводку:

ДЕБЕТ 76 субсчет «Расчеты по исполнительным документам» КРЕДИТ 50-1

– удержанная сумма выдана получателю из кассы.

При перечислении удержанных средств на банковский (расчетный) счет взыскателя сделайте запись:

ДЕБЕТ 76 субсчет «Расчеты по исполнительным документам» КРЕДИТ 51

– удержанная сумма перечислена на банковский (расчетный) счет взыскателя.

Если удержанная сумма переводится по почте, сделайте в учете проводку:

ДЕБЕТ 57 КРЕДИТ 50-1

– удержанные средства сданы в почтовое отделение для пересылки взыскателю.

После получения от почты уведомления о получении средств взыскателем в учете делают запись:

ДЕБЕТ 76 субсчет «Расчеты по исполнительным документам» КРЕДИТ 57

– списана удержанная сумма, полученная взыскателем.

Удержание алиментовАлименты на содержание несовершеннолетних детей удерживаются с дохода работника как по основному месту работы, так и при работе по совместительству.

Удержания алиментов производят до достижения ребенком совершеннолетия (18 лет).

Перечень доходов, из которых удерживают алименты на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18 июля 1996 г. № 841.

К таким доходам, в частности, относятся:

Обратите внимание: из пенсии по случаю потери кормильца, выплачиваемой за счет федерального бюджета, и из пособия по беременности и родам алименты не удерживают (постановление Правительства РФ от 15 августа 2008 г. № 613).

Необходимо удерживать и алименты с индивидуального предпринимателя, если он в разводе и имеет несовершеннолетних детей. В этом случае, чтобы определить размер алиментов, из полученных доходов коммерсанта вычитают расходы (п.2 постановления Правительства от РФ от 18 июля 1996 г. № 841). Минтруд, Минфин и Минобрнауки России совместным приказом от 29 ноября 2013 года № 703н/112н/1294 утвердили перечень документов, которые подтвердят доходы и расходы предпринимателя. Доходы коммерсанта на всех режимах налогообложения (УСН, ЕНВД, ЕСХН, общая система, кроме патентной) подтвердит копия налоговой декларации, представленной в налоговую инспекцию. Если предприниматель применяет патентную систему налогообложения, то для подтверждения доходов понадобится книга учета доходов.

Расходы предпринимателя подтвердят:

Если коммерсант применят УСН с объектом «доходы», ЕНВД или патентную систему налогообложения, то может учесть все подтвержденные расходы, связанные со своей деятельностью.

Сумма удержанных алиментов должна быть не позднее чем в трехдневный срок:

Сумма алиментов, которая удерживается из дохода работника, определяется на основании:

Алименты могут удерживаться в процентах (долях) от дохода работника или в фиксированной денежной сумме.

В соглашении или исполнительном листе может быть также предусмотрено, что алименты удерживаются как в долях от дохода работника, так и в фиксированной сумме. Судья может вынести решение о выплате алиментов кратно региональному или федеральному прожиточному минимуму. В этом случае бухгалтер должен следить за этими сведениями для того, чтобы если изменится прожиточный минимум, скорректировать и размер удерживаемых алиментов.

Алименты удерживаются в следующем размере:

Размер этих долей может быть изменен (уменьшен или увеличен) судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.

Суд может уменьшить или увеличить сумму, подлежащую взысканию в уплату алиментов. Однако эта сумма не может превышать 70% заработка работника, уменьшенного на сумму налога на доходы физических лиц, исчисленного с учетом стандартных вычетов.

При удержании алиментов с работника, отработавшего неполный рабочий месяц из-за прогула, сумма алиментов определяется исходя из его заработной платы, исчисленной за полный рабочий месяц.

По договоренности между родителями одному из них «детский» вычет может быть предоставлен в двойном размере, а другому не предоставляться. Для этого необходимо написать в бухгалтерию соответствующие заявления.

Единственному родителю (приемному родителю), опекуну, попечителю предоставляют двойной «детский» вычет.

Последний месяц предоставления двойного вычета – месяц вступления в брак (пп. 4 п. 1 ст. 218 НК РФ).

Бухгалтер АО «Актив» на основании исполнительного листа удерживает 1/4 дохода К.Б. Яковлева для выплаты алиментов.

Оклад Яковлева в отчетном году – 15 500 руб. в месяц. Он ежемесячно получает надбавку за выслугу лет в сумме 800 руб.

При исчислении налога на доходы физических лиц Яковлев пользуется детским вычетом в размере 1400 руб.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы в ПФР, ФСС, в ФФОМС – по ставке 30%.

Сумма налога на доходы физических лиц, удерживаемая с Яковлева, составит:

(15 500 руб. + 800 руб. – 1400 руб.) × 13% = 1937 руб.

Сумма дохода, с которого удерживаются алименты, составит:

15 500 руб. + 800 руб. – 1937 руб. = 14 363 руб.

Бухгалтер «Актива» должен удержать с Яковлева алименты в сумме:

14 363 руб. × 1/4 = 3590,75 руб.

Далее бухгалтер «Актива» сделает следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 16 300 руб. (15 500 + 800) – начислены заработная плата и надбавка за выслугу лет Яковлеву;

ДЕБЕТ 20 КРЕДИТ 69-1-2

– 505,3 руб. (16 300 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69

– 4890 руб. (16 300 руб. × 30%) – начислены взносы в ПФР, ФСС, ФФОМС;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 1937 руб. – удержан налог на доходы физических лиц с доходов Яковлева;

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по исполнительным листам»

– 3590,75 руб. – удержана сумма алиментов по исполнительному листу;

ДЕБЕТ 70 КРЕДИТ 50-1

– 10 772,25 руб. (16 300 – 1937 – 3590,75) – выданы из кассы зарплата и надбавка за выслугу лет Яковлеву (за вычетом суммы удержаний).

Прочие удержанияПо исполнительным листам из заработной платы работников могут удерживать:

Сумму удержаний указывают в исполнительном листе. Организация не имеет права единовременно удерживать более 50% месячного заработка работника. При этом заработок работника должен быть уменьшен на сумму налога на доходы физических лиц.

Даже в исключительных случаях сумма удержаний не может превышать 70% месячного заработка работника. Удержания в размере 70% заработка работника возможны:

Расходы по пересылке денежных средств взыскателям осуществляют за счет работника. Однако в любом случае общий размер удержаний не может превышать 50% или 70% его заработка.

В январе отчетного года в бухгалтерию АО «Актив» поступил исполнительный лист о взыскании с работника организации Петрова ущерба от дорожно-транспортного происшествия в пользу третьего лица. Взыскиваемая сумма составляет 5000 руб.

Заработная плата Петрова – 8000 руб.

Денежные средства, удержанные из зарплаты Петрова, переводят их получателю по безналичному расчету. Расходы на перевод средств составляют 10 руб. за каждое платежное поручение.

Права на вычеты по налогу на доходы физических лиц Петров не имеет.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а взносы в ПФР, ФСС, ФФОМС – по ставке 30%.

Сумма налога на доходы физических лиц, удерживаемая с заработной платы Петрова, составит:

8000 руб. × 13% = 1040 руб.

Заработная плата Петрова, уменьшенная на сумму налога на доходы, составит:

8000 руб. – 1040 руб. = 6960 руб.

Общая сумма удержаний из заработной платы Петрова не может превышать:

6960 руб. × 50% = 3480 руб.

При начислении заработной платы Петрову за январь бухгалтер «Актива» сделает следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 8000 руб. – начислена заработная плата Петрову;

ДЕБЕТ 20 КРЕДИТ 69-1

– 16 руб. (8000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-1

– 232 руб. (8000 руб. × 2,9%) – начислены взносы, которые подлежат уплате в Фонд социального страхования;

ДЕБЕТ 20 КРЕДИТ 69-2

– 1760 руб. (8000 руб. × 22%) – начислены взносы, которые подлежат уплате в Пенсионный фонд;

ДЕБЕТ 20 КРЕДИТ 69-3

– 408 руб. (8000 руб. × 5,1%) – начислены взносы в части, которая подлежит уплате в Федеральный фонд обязательного медицинского страхования;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 1040 руб. – удержан налог на доходы физических лиц с заработной платы Петрова;

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по исполнительным листам»

– 3480 руб. – удержана сумма в возмещение ущерба по исполнительному листу (в том числе расходы на ее перевод);

ДЕБЕТ 70 КРЕДИТ 50-1

– 3480 руб. (8000 – 1040 – 3480) – выдана из кассы зарплата Петрову;

ДЕБЕТ 76 субсчет «Расчеты по исполнительным листам» КРЕДИТ 51

– 10 руб. – оплачены расходы на перевод удержанных сумм;

ДЕБЕТ 76 субсчет «Расчеты по исполнительным листам» КРЕДИТ 51

– 3470 руб. (3480 – 10) – переведена сумма в возмещение ущерба на банковский (лицевой) счет получателя.

В феврале бухгалтеру «Актива» необходимо удержать из заработной платы Петрова сумму в размере:

5000 руб. – 3470 руб. = 1530 руб.

Дополнительно должны быть удержаны расходы на перевод этих средств получателю в сумме 10 руб.

Общая сумма удержаний составит:

1530 руб. + 10 руб. = 1540 руб.

Так как эта сумма не превышает 50% заработной платы Петрова, ее удерживают полностью.

При начислении заработной платы Петрову за февраль бухгалтер «Актива» сделает следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

– 8000 руб. – начислена заработная плата Петрову;

ДЕБЕТ 20 КРЕДИТ 69-1

– 16 руб. (8000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев на производстве и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-1

– 232 руб. (8000 руб. × 2,9%) – начислены взносы, которые подлежат уплате в Фонд социального страхования;

ДЕБЕТ 20 КРЕДИТ 69-2

– 1760 руб. (8000 руб. × 22%) – начислены взносы, которые подлежат уплате в Пенсионный фонд;

ДЕБЕТ 20 КРЕДИТ 69-3

– 408 руб. (8000 руб. × 5,1%) – начислены взносы, которые подлежат уплате в фонд медицинского страхования;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 1040 руб. – удержан налог на доходы физических лиц с заработной платы Петрова;

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по исполнительным листам»

– 1540 руб. – удержана сумма в возмещение ущерба по исполнительному листу (в том числе расходы на ее перевод);

ДЕБЕТ 70 КРЕДИТ 50-1

– 5420 руб. (8000 – 1040 – 1540) – выдана из кассы зарплата Петрову;

ДЕБЕТ 76 субсчет «Расчеты по исполнительным листам» КРЕДИТ 51

– 10 руб. – оплачены расходы на перевод удержанных сумм;

ДЕБЕТ 76 субсчет «Расчеты по исполнительным листам» КРЕДИТ 51

– 1530 руб. (1540 – 10) – переведена сумма в возмещение ущерба на банковский (лицевой) счет получателя.

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН