Категория: Бланки/Образцы

Экспертиза оборудования, в частности списание оргтехники производится с целью проверки основных параметров этого оборудования на соответствие нормируемым значениям.

Данный вид деятельности осуществляется на основании Федерального закона от 08.08.2001 N 128-ФЗ (ред. от 23.12.2003) «О лицензировании отдельных видов деятельности» (принят ГД ФС РФ 13.07.2001) без лицензии на основанииСертификата соответствия и Устава ООО.

У нас имеется Сертификат соответствия на списание оргтехники и офисной техники, а так же используемого совместно с ними переферийного оборудования.

· Списание оргтехники (принтеры, копиры, факсы, сканеры, МФУ и т.д.);

· Списание телефонов (мобильных и сотовых телефонов, приставок к телефонным аппаратам, автоотвечиков и стационарных телефонов, списание станций связи, раций, радиотелефонов, видеотелефонов и другие аналогичные аппараты) ;

· Списание факсов и факсимильных аппаратов;

· Списание кинопроекторов, диапроекторов и другая проекционной аппаратуры;

· Списание источников бесперебойного питания;

· Списание другого компьютерного оборудования. Если у вас есть вопросы, то звоните и наши специалисты проконсультируют вас. Телефон: +7(347) 266-31-90.

Мы стоим на учете во всех проверяющих организациях и наши акты везде допускаются (Министертво имущества РБ, Горздрав, вышестоящие проверяющие организации).

Полный перечень списываемого оборудования можно посмотреть здесь.

При списании оргтехники в Акте технического состояния расписывается техническое состояние техники и ее узлов, даются рекомендации по дальнейшему ремонту или использованию отдельных узлов.

В случае полного морального или физического износа основных средств и нецелесообразности его ремонта и модернизации, записывается рекомендация о необходимости его списания и утилизации.

Этапы списания оргтехники и офисной техники.

Процедура списания оргтехники включает в себя следующие этапы:

1) Подготовка переченя списываемого оборудования. От вас всего лишь нужно подготовить список техники, которую нужно списать:

2) Заключение Договора на оказание услуг по списанию технических средств;

3) Оформляем Акты списания основных средств. Составляем Акты о непригодности оборудования для дальнейшего использования.

4) Оплата Заказчиком услуг по списанию;

5) Передача Заказчику полного пакета документов. Мы доставяем сами заверенные экземпляры Актов списания основных средств (заключения) на каждый инвентарный номер оборудования + заверенные копии сертификатов соответсвия.

Стоимость услуг одна из самых низких в Уфе. Окончательная стоимость списания зависит от количества, типа и сложности техники, повторяемости позиций, а также дополнительных условий вашей бухгалтерии.

При списании оргтехники бухгалтерией предприятия, на балансе которого она находится, на основании Акта на списание, выданного нами, легко и просто составляется Акт списания основных средств по форме ОС-4.

Далее следует процедура утилизации списанных технических средств.

Свяжитесь с намии мы сделаем расчет стоимости списания оргтехники в день обращения!

т. +7 (347) 266-31-90

т. +7 (347) 292-02-21

т. +7 (917) 340-34-14

Если вы не можете позвонить сейчас, то заказжите ЗВОНОК и наши менеджеры свяжутся с вами.

Так же вы можете написать письмо на электронный ящик перейдя по этой ссылке.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если мобильный телефон оприходован в составе основных средств. То списание осуществляется в следующем порядке.

Пункт 22 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118 (в редакции постановления от 29.12.2007 № 207): выбытие объекта имеет место в т.ч. в случае физического износа, частичной или полной ликвидации и в иных чрезвычайных ситуациях, повлекших невозможность дальнейшего использования или нецелесообразность восстановления. Основные средства, которые не используются и использование которых в дальнейшем не предполагается в деятельности организации, по решению собственника подлежат списанию с бухгалтерского учета. Под списанием с бухгалтерского учета подразумевается прекращение признания объекта в качестве основного средства.

Шаг первый. Создание на предприятии постоянно действующей комиссии для решения вопросов о списании, определении целесообразности и эффективности дальнейшего использования объектов основных средств, оформлении документации на списание указанных объектов. Такая комиссия создается на основании приказа руководителя.

Подпункты 40 и 41 Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной постановлением Минфина РБ от 20.12.2001 № 127 (в редакции постановления от 29.12.2007 № 208, далее - Инструкция № 127): в компетенцию комиссии входят: осмотр объекта, подлежащего списанию, с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию; установление причин списания объекта (физический и (или) моральный износ, частичная ликвидация, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для других хозяйственных нужд); установление возможности использования отдельных узлов, деталей, материалов списываемого объекта и их оценка исходя из цен возможного использования; осуществление контроля за изъятием из списываемых объектов основных средств цветных металлов и драгоценных материалов, определением их количества, веса; составление соответствующих актов на списание объектов основных средств.

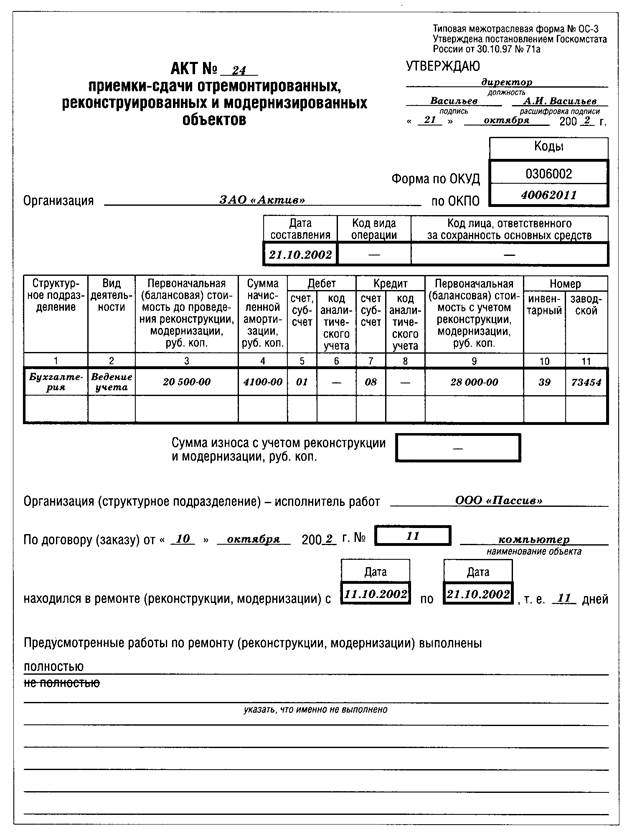

Шаг второй. Оформление акта о списании объекта основных средств.

Результаты принятого комиссией решения оформляются актом о списании автотранспортных средств по форме ОС-4а из альбома типовых унифицированных форм. В акте приводятся данные, характеризующие объект (дата принятия объекта к бухгалтерскому учету, год изготовления, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты; причины выбытия с обоснованием причин целесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт должен быть утвержден руководителем (собственником) организации. Кроме того, автомобиль подлежит снятию с учета в территориальных органах ГАИ.

Пункт 32 Инструкции № 127;

постановление Минфина РБ от 08.12.2003 № 168 «Об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и Инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов»

Шаг третий. Оценка годных к эксплуатации деталей, узлов и др.

В нашем случае детали, пригодные к использованию, должны быть оприходованы по цене возможного использования. Цена устанавливается комиссией (поэтому в состав комиссии следует включить работников технических служб) и может быть равна остаточной стоимости (если возможно определить такую стоимость) или стоимости имеющихся в наличии запасных частей с определенной долей износа.

Шаг четвертый. Оприходование годных к эксплуатации механизмов и прочих материалов.

Для подтверждения факта разборки, а также количества и стоимости материалов, полученных от разборки выбывающего объекта, используется акт оприходования материалов, полученных от разборки. Заметьте, однако, что стоимость материальных ценностей, поступивших от разборки, так же как и затраты по списанию объектов основных средств, отражается в разделе 5 акта формы ОС-4а «Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания», а для оприходования годных к эксплуатации деталей должен оформляться приходный ордер (форма М-4п) или накладная на внутреннее перемещение материалов (форма М-13п).

Шаг пятый. Отражение в бухгалтерском учете списываемого

В бухгалтерском учете при этом следуют записи:

Содержание операции Дебет Кредит

Списывается первоначальная стоимость 01,

субсчет

«Выбытие основных средств» 01

Списывается стоимость накопленной амортизации 02

01,

субсчет

«Выбытие основных средств»

Если основное средство полностью самортизировано, то к счету 01 можно не открывать субсчет «Выбытие основных средств», а отражать списание сразу на счет 91;

Содержание операции Дебет Кредит

Приходуется манипулятор, годный к дальнейшему использованию (допустим, на складе есть новый манипулятор учетной стоимостью 2 000 000 руб. Комиссией установлено, что демонтированный манипулятор имеет износ в размере 75 %, поэтому его стоимость составляет 500 000 руб.

(2 000 000 - 2 000 000 x 75 ) 10

91

Начислена заработная плата 91 70

Произведены отчисления в ФСЗН (35 91 69

Произведены отчисления в РУП «Белгосстрах» (условно 1 91 76

Использованы материалы при разборке основного средства 91 10

Списан убыток от ликвидации автомобиля 99

91

В данном случае НДС не исчисляется, поскольку основное средство полностью самортизировано.

На практике при разборке автомобиля должен еще быть оприходован металлолом, и если имеются драгоценные металлы и драгоценные камни, они должны быть сданы специализированным организациям

Итак, подведем итоги. Для списания основного средства, даже полностью самортизированного, недостаточно просто списать его с баланса. Задача современных руководителей - грамотно организовать и координировать действия всех служб: ведь от этого зависит не только работа без ошибок, но и получение существенной экономии от рационального использования материальных ресурсов.

Я хочу обратить внимание модератора на это сообщение, потому что:

собрались списывать целую телегу старых мобильников. Они у нас висят на 10. Заплатили ООО за осмотр и за составления акта о том, что восстановление телефонов безрезультатно. Так же есть письма от официальных диллеров о том, что их продукция содержит драгметаллы в небольших количествах, которые невозможно извлечь. Хватит ли этого для списания или еще нужно куда-то эти мобильники свозить? (может в госконтору какую-нить) П.С. Ненавижу драгметаллы. Ну не наковыряешь в технике слиток золота, а гемора.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Со мной можно на "ты"

Утром слышу: вставай ЗАЙКА, тебе пора на работу. Лежу, думаю: н-е-е-е-т, я сегодня РЫБКА, у меня нет ножек и я никуда не пойду.

Подробности Автор: Super User Категория: Бегущие формы Создано: 09 Сентябрь 2015 Просмотров: 3237

Экспертиза технического состояния оборудования проводится с целью проверки основных параметров этого оборудования на соответствие нормам и возможности дальнейшей эксплуатации.

Акт технического состояния выдается на основании осмотра предоставленной техники. В акте указывается техническое состояние узлов и деталей, дается заключение о возможности дальнейшей эксплуатации.

В случае полного физического износа или нецелесообразности ремонта и модернизации, выдается заключение о необходимости его списания.

Все работы выполняются по договору.

Мы предоставляем полный пакет документов необходимый для списания:

1) Договор технического освидетельствования с приложением;

2) Акт технического освидетельствования;

3) Акт приемки-сдачи работ;

5) Копию сертификата соответствия.

Стоимость услуги одна из самых низких в Москве.

Обращаем Ваше внимание на то, что данный интернет-сайт носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ч. 2 ст. 437 Гражданского кодекса Российской Федерации. Для получения подробной информации о стоимости и сроках выполнения услуг, пожалуйста, обращайтесь к сотрудникам компании ЗАО «Мегатех».

Пример: Как происходит списание компьютерной техники в образовательном учрежденииПорядок списания техники в учреждении полностью не урегулирован инструкциями по бухучету, поэтому часто вызывает разногласия и затруднения, ведь она содержит драгметаллы. Мы проанализировали ситуацию.

Когда списывается имущество

Как правило, основные средства в государственных (муниципальных) учреждениях списываются в соответствии с инструкциями (положениями) по списанию имущества, разработанными и утвержденными министерствами и ведомствами, а также муниципальными органами власти, в ведении которых находятся учреждения. Принципы списания имущества образовательных учреждений во многом аналогичны принципам списания федерального имущества.

Положение об особенностях списания федерального имущества утверждено постановлением Правительства РФ от 14 октября 2010 г. № 834 (далее – Положение).

Списание федерального имущества Положение определяет как комплекс действий, связанных с признанием имущества:

· непригодным для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

· утраченным (выбывшим) вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения (п. 2, 3 Положения).

Процедура списания активов такова:

1) определение технического состояния каждой единицы основных средств (Техническая экспертиза оборудования);

2) Получение необходимой документации;

3) получение разрешения на списание;

4) демонтаж, разборка имущества;

5) утилизация объектов и постановка на учет материалов, полученных от их ликвидации;

6) списание с учета.

Как выносится решение о списании имущества

Бюджетные образовательные учреждения принимают решение о списании техники в учреждении в соответствии с пунктом 4, 4(1) Положения. Исключение – случаи списания оргтехники, отнесенной к особо ценному движимому имуществу, закрепленному за федеральными бюджетными учреждениями учредителем либо приобретенному за счет средств, выделенных учредителем на приобретение такого имущества. Тогда решение о списании принимается бюджетными учреждениями по согласованию с учредителем.

Для подготовки решения о списании имущества необходимо провести ряд мероприятий, выполнение которых возлагается на созданную в учреждении постоянно действующую комиссию по поступлению и выбытию нефинансовых активов.

Состав и полномочия комиссии

Положение о комиссии и ее состав утверждаются приказом руководителя организации. Комиссия осуществляет следующие полномочия

· осматривает имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

· на основании Акта технического освидетельствования, принимают решение о целесообразности (пригодности) дальнейшего использования имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от имущества, устанавливают причины списания имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества;

· подготавливает акт о списании имущества в зависимости от вида списываемого имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится учреждение.

Комиссия правомочна проводить заседания только при наличии кворума, который составляет не менее двух третей членов состава комиссии. Срок рассмотрения представленных ей документов не должен превышать 14 дней.

В случае отсутствия у организации работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению ее председателя на добровольной или возмездной основе могут приглашаться эксперты. Если эксперт привлекается на возмездной основе, его труд оплачивается федеральным бюджетным учреждением за счет собственных средств либо в случаях, предусмотренных законодательством РФ, за счет средств, предоставленных из федерального бюджета в форме субсидий (п. 7, 8 Положения).

Экспертом не может быть лицо, на которое возложены обязанности, связанные с непосредственной материальной ответственностью за материальные ценности учреждения, исследуемые в целях принятия решения о списании федерального имущества (п. 9 Положения).

Решение о списании федерального имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании (п. 9 Положения).

При принятии комиссией решения о списании объектов основных средств оформляются следующие первичные документы (п. 12 Инструкции, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н ):

· Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

· Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033).

Реализация учреждением мероприятий, предусмотренных актом о списании, и отражение в учете выбытия компьютерной техники не допускается до утверждения в установленном порядке соответствующего акта о списании (п. 11 Положения, п. 52 Инструкции, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н ).

После завершения мероприятий, предусмотренных актом о списании, утвержденный руководителем акт о списании, а также документы, представление которых предусмотрено постановлением Правительства РФ от 16 июля 2007 г. № 447, направляются образовательным учреждением в месячный срок в Федеральное агентство по управлению государственным имуществом (п. 13 Положения).

Драгметаллы в оргтехнике

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.

Учреждение вправе (п. 3.2 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н ):

· самостоятельно обрабатывать (перерабатывать) собранный лом, содержащий драгоценные металлы;

· реализовывать лом, содержащий драгоценные металлы;

· передавать на давальческой основе аффинажным организациям или организациям, осуществляющим деятельность по заготовке лома и отходов, первичной обработке и переработке, для дальнейшего производства и аффинажа.

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). Поэтому бюджетным учреждениям необходимо планировать свои расходы, учитывая возможную утилизацию оргтехники с помощью специализированных организаций.

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17 августа 1998 г. № 972. Между учреждением и аффинажной организацией заключается договор, в котором прописываются все существенные условия. В сопроводительных документах к нему нужно указать (п. 6.3 Инструкции № 68н):

· наименование, массу и количество драгоценных металлов, находящихся в передаваемых деталях и узлах;

· метод, которым определялось содержание драгоценных металлов (например, на основании паспорта на оборудование или согласно техническим документам на аналогичные модели (паспортам, формулярам, этикеткам, руководствам по эксплуатации, справочникам), либо при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т. п.) – по данным организаций-разработчиков, изготовителей или комиссионно на основе аналогов, расчетов).

После выполнения работ по извлечению драгоценных металлов из лома аффинажная организация представляет учреждению акт (паспорт) аффинажа, в котором указывает фактическое количество драгоценных металлов, извлеченных из лома, и их стоимость. Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносятся соответствующие исправления (п. 6.20 Инструкции № 68н).

Как списание техники в учреждении отражается в учете

Выбытие инвентарных объектов (в том числе движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом счете 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации»), отражается на основании утвержденных в установленном порядке актов согласно Инструкциям № 157н, № 174н. При необходимости согласования списания имущества с его собственником в установленных Положением случаях к бухгалтерскому учету принимаются акты только при наличии данного согласования (п. 52 Инструкции № 157н). Одновременно со списанием с балансового учета стоимости объектов основных средств подлежит списанию сумма накопленных амортизационных отчислений по этим объектам (п. 51 Инструкции № 157н).

Таким образом, для списания учреждением компьютерной техники надо сделать в учете такие бухгалтерские записи:

Кассовые аппараты, как и другая техника, имею свой срок службы. Их необходимо регулярное осматривать и при необходимости ремонтировать, менять запчасти, а когда время эксплуатации подойдет к концу, списать и отправить на покой.

У кассовых аппаратов есть определенные условия использования. Так, перед началом работы необходима регистрация в налоговых органах, для которой придется выполнить ряд условий и собрать пакет в документов. Раз в год нужна замена ЭКЛЗ . Электронной контрольной лентой защищенной защищены практически все современные модели контрольно-кассовой техники. Каждый квартал проводятся профилактические осмотры, за которые отвечают специалисты центра технического обслуживания, а при поломке те же работники осуществляют необходимый ремонт. Кроме того, приходится менять ленту во встроенном принтере чеков, заполнять журналы и прочие документы и так далее.

Тем не менее, даже если аппарат содержался в течение всей своей службы в идеальном порядке, рано или поздно подходит срок его списания. У каждого подобного устройства есть определенный временной лимит — продолжительность времени, в течение которой он пригоден к использованию. Максимальная длительность составляет семь лет.

После того как техника отслужила свое, предприниматель может получить определенную компенсацию затрат. Так, организации, работающие в рамках упрощенной системы налогообложения, могут внести затраты на утилизацию машины и на приобретение нового оборудования в расходы. Списанный аппарат можно продать на запчасти. Доход вряд ли будет большим, однако эти деньги также нужно учесть как прибыль и уплатить с них налог.

Процедура списания оборудования довольно сложна. Решение о том, можно прекратить деятельность техники, принимает специальная комиссия, состоящая из сотрудников предприятия. Когда вынесен вердикт, создается так называемый акт на списание объекта основных средств, в котором указывают причину («моральный износ» или завершение срока годности), марку аппарата, срок его службы, заводской и инвентарный номер, первоначальную цену и остаточную стоимость, которую вычисляют с учетом амортизации. Затем акт визируют все члены импровизированной комиссии, на нем ставится дата, и сам документ передается в бухгалтерию, где он должен храниться.

Списывая кассу, необходимо ее демонтировать, если есть такая необходимость, и заменить устаревший аппарат новым оборудованием. При этом придется провести заново все процедуры: приобретение кассовой техники, заключение договора с центром техобслуживания, регистрация в налоговой службе и прочее. После этого можно продолжать деятельность уже с новыми ККМ.