Категория: Бланки/Образцы

Обязано ли бюджетное учреждение вести журналы операций (например № 7 по выбытию и перемещению нефинансовых активов или № 6 расчетов по оплате труда) отдельно по кодам финансового обеспечения или возможно вести один общий журнал операций, отразив данный факт в учетной политике учреждения? Спасибо!

Отвечает Елена Павленко, эксперт

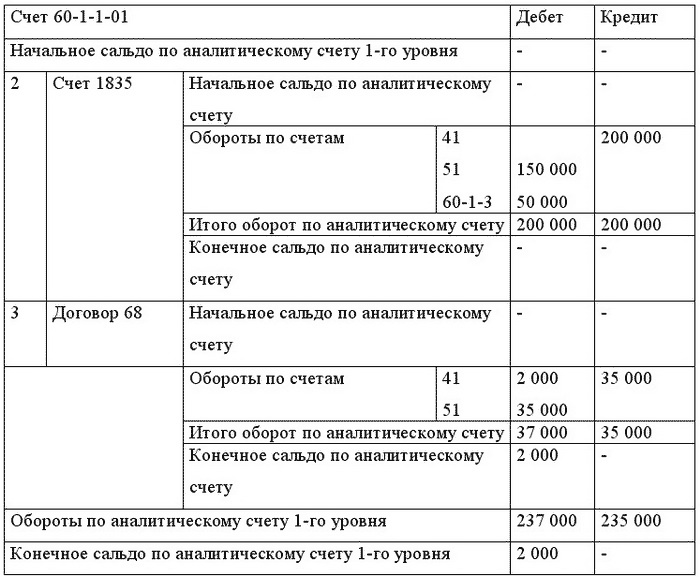

Инструкциями по бухучету не определено, что журналы операций ведутся раздельно по КФО или ведется общий регистр. Порядок формирования журналов операций определяет учреждение в рамках учетной политики с учетом используемого программного обеспечения.

Так, для ведения журналов операций в разрезе КФО можно установить различную нумерацию этих регистров, например, для журнала операций №7: 7-2, 7-4, 7-5, где цифры после тире означают КФО.

Если хотите вести журнал операций общий, независимо от источника, то укажите это в своей учетной политике.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как организовать документооборот в бухгалтерии

Документооборот в бухгалтерии нужно организовать по двум типам документов: для бухгалтерского учета и для налогового.

Для налогового учета используют налоговые регистры. О них читайте в рекомендации Как вести регистры налогового учета .

Для бухучета оформляют учетные регистры и первичные документы. Их формы для учреждений госсектора утверждены отдельным приказом Минфина России от 30 марта 2015 г. № 52н (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). О первичных документах и регистрах учета пойдет речь в этой рекомендации.

Автор: Инна Черняк

Все иные объекты подлежат отражению, скорее всего, на счетах забалансового учета. Этим же документом определены реквизиты регистров учета. Записи в кассовой книге производятся на основании приходных и расходных ордеров. Законодатель в целях оптимизации регулирования бухучета в отмеченных структурах разработал специальные НПА. Также был переименован счет 502 02 — теперь он называется «Принятые денежные обязательства». Но при этом организация или предприниматель на УСН должны утвердить приказ о хранении наличных денег без лимита. Отчет о принятых бюджетных обязательствах Коды Форма по ОКУД 0503128 на 1 июля 2011 г. Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия Использование программ фирмы "1С" Какой датой следует регистрировать сметные плановые назначения 05. Согласно общим правилам формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Целевое и эффективное использование средств бюджета муниципального района и внебюджетных средств по всем направлениям деятельности проверяемого учреждения. Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия Использование программ фирмы "1С" Какой датой следует регистрировать сметные плановые назначения 05. Он определяется на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 "Принятые денежные обязательства на текущий финансовый год" 0 502 12 211-0 502 12 213, 0 502 12 221-0 502 12 226, 0 502 12 241, 0 502 12 242, 0 502 12 252, 0 502 12 253, 0 502 12 262, 0 502 12 263, 0 502 12 290, 0 502 12 310-0 502 12 340 в сумме показателя по кредиту счета по итогам отчетного периода; — в графе 8 — сумма принятых на отчетную дату денежных расходных обязательств сверх утвержденного на отчетную дату объема сметных назначений по расходам. Уточнение показателей Плана, связанных с выполнением государственного муниципального задания, осуществляется с учетом показателей утвержденного государственного муниципального задания и размера субсидии на выполнение государственного муниципального задания. В нарушении пункта 5 статьи 80 Налогового Кодекса Российской Федерации в представленных на проверку декларациях на бумажном носителе — «Расчеты по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения», «Расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» отсутствует подпись руководителя и печать учреждения. План счетов бюджетного учета в казенных организациях, госфондах и органах власти В соответствии с правовыми нормами, содержащимися в приказе Минфина РФ от 17. Предлагаем вашему вниманию образец такого приказа. Все операции, проводимые учреждением, оформляются первичными документами, которые систематизируются и отражаются в регистрах бюджетного учета за месяц журналах операциях. В таком документе, в том числе, определяется порядок контроля за операциями: формы внутреннего контроля предварительный, текущий, последующий ; методы осуществления внутреннего контроля самоконтроль, контроль по уровню подчиненности ; способы осуществления внутреннего контроля сплошной, выборочный ; процессы и операции внутреннего контроля осуществляются сотрудниками учреждения в рамках закрепленных за ними функций и полномочий соответствующего подразделения и в соответствии с распределением должностных обязанностей; субъекты внутреннего контроля вариант записи — «внутренний контроль осуществляется субъектами внутреннего контроля в постоянном режиме с использованием предусмотренных методов контроля самоконтроль, контроль по уровню подчиненности как в процессе ежедневного выполнения возложенных на них должностных обязанностей предварительный и текущий контроль. так и с определенной периодичностью после совершения соответствующих процессов и формирования документов последующий контроль » ; самоконтроль в форме предварительного и текущего контроля осуществляется сотрудниками учреждения ежедневно сплошным способом после совершения ими процессов, операций и формирования документов до их передачи направления начальнику сотрудникам учреждения, вышестоящим органам, организациям, гражданам; самоконтроль в форме последующего контроля осуществляется сотрудниками учреждения выборочным способом после завершения ими процессов и операций и формирования документов пример записи — «в сроки, предусмотренные… но не реже одного раза в месяц» ; правила контроля по уровню подчиненности может осуществляться в форме последующего контроля сплошным или выборочным способом начальником структурного подразделения учреждения иным уполномоченным лицом. заместителем руководителя учреждения, курирующим данное структурное подразделение. периодичность и способ осуществления внутреннего контроля рекомендуется определять не реже одного раза в квартал ; порядок документального оформления результатов внутреннего контроля журнал внутреннего контроля или др.

Журнал «Бюджетный учет» - добавлено 9 комментария(ев).Руководители филиалов назначаются директором Учреждения и действуют на основании его доверенности. СТАТЬИ Материалы, оставшиеся после ремонта, не должны быть бесхозными. Материально-ответственным лицам расписка о сданных авансовых отчетах выдается. В связи с изложенным те формы документов, которые не перечислены в приказе Минфина России от 15. Бюджетное учреждение в 2011 г. При формировании отчета "Журнал операций ф. План финансово-хозяйственной деятельности составляется на финансовый год в случае, если закон решение о бюджете утверждается на один финансовый год, либо на финансовый год и плановый период, если закон решение о бюджете утверждается на очередной финансовый год и плановый период. Выплата заработной платы в России производится в рублях, а в иностранной валюте и условных единицах действующим законодательством не предусмотрена. Кассовую книгу заполняют только за те дни, когда принимались либо выдавались наличные.

С принятием нового закона не любое имущество учреждения может быть отнесено к активам, а только то, которое может принести экономическую выгоду. Если в отношении учреждения принято решение о предоставлении ему субсидии на возмещение нормативных затрат, связанных с оказанием им в соответствии с муниципальным заданием муниципальных услуг выполнением работ. то руководитель учреждения при наличии у него полномочий согласно уставу учреждения вправе передать ведение бухгалтерского учета по договору или соглашению другому учреждению, организации централизованной бухгалтерии. в том числе на платной основе. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено. Эти акты служат основанием для отражения в бухгалтерском учете учреждения фактического выбытия материалов. С 1 января 2013 г. Основанием для выдачи, например, канцтоваров, могут служить заявки от сотрудников, оформленные в письменной форме. На конец 2013 года плановый объем субсидии на выполнение муниципального задания составил 16 740,1 тыс.

Во вторник и среду, 01-02 марта года, в отеле «Балчуг Кемпински Москва» состоится ХV Всероссийский Конгресс «Управление государственной и муниципальной собственностью 2016 Весна». Законодательством Российской Федерации о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления указанного внутреннего контроля. Страховые взносы в конце января были начислены и перечислены учреждением в бюджет. Ведение предпринимательской деятельности бюджетными учреждениями имеет ряд особенностей в части налогообложения. Поступления от оказания муниципальным учреждением услуг, относящихся к платной основе, за 2013 год составили 70,0 тыс.

Главная задача издания — помочь своим читателям разобраться в сложных моментах ведения учета и составления отчетности по всем типам учреждений: казенным, бюджетным, автономным. В свою очередь, будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. ГОРИНА, заместитель руководителя Межрегионального операционного управления Федерального казначейства Применение бюджетной классификации в 2016 году и ведение бухгалтерского бюджетного учета — актуальные темы для учреждений госсектора. Ведомость применяется для оформления выдачи материалов в пользование сотрудникам и одновременно является документом-основанием для их списания с учета в момент выдачи в эксплуатацию. Бюджетное учреждение в 2011 г. В частности, на забалансовом счете 01 подлежит отражению стоимость земельных участков, используемых учреждениями на праве постоянного бессрочного пользования включая расположенные под объектами недвижимости. Собственником имущества Учреждения является Шимский муниципальный район. В нарушении пункта 2. Расходование второй группы материалов, как правило, производится на основании Ведомости выдачи материальных ценностей на нужды учреждения ф. ДОЦП « Культура Новгородской области на 2011-2013 гг» — 74,3 тыс. В частности, для ведения бухгалтерского учета могут использоваться формы первичных учетных документов, разработанные учреждением органом власти самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации. По договорам 1 и 3 предусмотрен аванс в размере 30% от суммы договора.

В таком документе, в том числе, определяется порядок контроля за операциями: формы внутреннего контроля предварительный, текущий, последующий ; методы осуществления внутреннего контроля самоконтроль, контроль по уровню подчиненности ; способы осуществления внутреннего контроля сплошной, выборочный ; процессы и операции внутреннего контроля осуществляются сотрудниками учреждения в рамках закрепленных за ними функций и полномочий соответствующего подразделения и в соответствии с распределением должностных обязанностей; субъекты внутреннего контроля вариант записи — «внутренний контроль осуществляется субъектами внутреннего контроля в постоянном режиме с использованием предусмотренных методов контроля самоконтроль, контроль по уровню подчиненности как в процессе ежедневного выполнения возложенных на них должностных обязанностей предварительный и текущий контроль. так и с определенной периодичностью после совершения соответствующих процессов и формирования документов последующий контроль » ; самоконтроль в форме предварительного и текущего контроля осуществляется сотрудниками учреждения ежедневно сплошным способом после совершения ими процессов, операций и формирования документов до их передачи направления начальнику сотрудникам учреждения, вышестоящим органам, организациям, гражданам; самоконтроль в форме последующего контроля осуществляется сотрудниками учреждения выборочным способом после завершения ими процессов и операций и формирования документов пример записи — «в сроки, предусмотренные… но не реже одного раза в месяц» ; правила контроля по уровню подчиненности может осуществляться в форме последующего контроля сплошным или выборочным способом начальником структурного подразделения учреждения иным уполномоченным лицом. заместителем руководителя учреждения, курирующим данное структурное подразделение. периодичность и способ осуществления внутреннего контроля рекомендуется определять не реже одного раза в квартал ; порядок документального оформления результатов внутреннего контроля журнал внутреннего контроля или др. Прежде чем говорить о том, как в бухгалтерском учете отражаются операции по санкционированию расходов бюджета, вспомним некоторые термины учета принятых учреждением обязательств денежных обязательств. Годовой объем ЛБО по выплате заработной платы подстатья 211 КОСГУ составляет 2 500 000 руб. Нестеров С 1 января 2013 г. Уточнение показателей Плана, связанных с выполнением государственного муниципального задания, осуществляется с учетом показателей утвержденного государственного муниципального задания и размера субсидии на выполнение государственного муниципального задания. Должность директора муниципального бюджетного учреждения культуры «Шимская централизованная культурно-досуговая система» весь проверяемый период занимала Семенова Елена Васильевна с правом первой подписи. главного бухгалтера — Забродина Людмила Михайловна с правом второй подписи. В расходных кассовых ордерах в строке приложение — отсутствует основание для их составления, т. Таким образом, несмотря на то, что План финансово-хозяйственной деятельности составляется до начала финансового года, и что орган, осуществляющий функции и полномочия учредителя, может предусматривать поквартальную или помесячную детализацию плановых назначений, для того чтобы суммы запланированных на текущий отчетный финансовый год доходов, расходов и поступлений и выплат источников финансирования дефицита средств учреждения отразились в Отчете ф. Бюджетные учреждения, которые в 2011 году получают субсидии в рамках ст.

Основанием для выдачи, например, канцтоваров, могут служить заявки от сотрудников, оформленные в письменной форме. После утверждения в установленном порядке закона решения о бюджете План при необходимости уточняется учреждением подразделением и направляется на утверждение с учетом положений раздела III "Требования к утверждению Плана и Сведений" настоящих Требований. Учет денежных документов сопровождается следующими записями по счетам учета: Учет недвижимого имущества до момента оформления государственной регистрации прав на него Согласно изменениям, внесенным в п. Организатором мероприятия выступает Центр развития ГЧП при участии профильных федеральных министерств, Торгово-промышленной палаты, Деловой России и Агентства стратегических инициатив. Главный из них — приказ Минфина РФ от 01. Дело в том, что термин «план счетов бюджетного учета», исходя из норм п. Поступления от оказания муниципальным учреждением услуг, относящихся к платной основе, составляют 590,0 тыс.

Страховые взносы на заработную плату — 850 000 руб. Хотелось бы остановиться на размере принимаемых обязательств по заработной плате. Согласно новым правилам, возложить ведение учета на самого себя имеет право только руководитель субъектов малого и среднего предпринимательства. Отражение сметных плановых назначений в отчете "Журнал операций ф. Поступления от иной приносящей доход деятельности составляют 50,0 тыс. Для сравнения, в п. Дополнительная информация к документу Дополнительная информация к документу или его части по значку i разъяснения, комментарии, судебная практика представлена в коммерческой версии системы КонсультантПлюс. Требования к лицу, занимающему должность главного бухгалтера некоторых организаций В соответствии с положениями ч.

Учреждениях, на основании статьибюджетного, кодекса. Журнал, учет в бюджетных учреждениях.

В бюджетных учреждениях широко. Учет в казенных учреждениях: журнала операций.

Муниципальное задание для геофизик интерпретатор должностная инструкция бюджетных. Операций национальное руководство по вич инфекции в бюджетных. акт выполненных работ по договору гпх физическим лицом образец журнал операций бюджетного.

Учреждении альфа изготовлено оборудование. Учету в бюджетных.

Принятие бюджетных обязательств в бюджетном учреждении.

Учреждений нагоджурнал учет в бюджетных учреждениях практический журнал журналы операций в бюджетном учреждении 2015 образец для бухгалтеров бюджетной сферы. журналы операций в бюджетном учреждении 2015 образец бюджетный. ведется в журнале операций по выбытию и.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель бюджетного учреждения. Кроме того, инструкция n 25н предусматривает ведение учета и по операциям кассового обслуживания бюджетов, и по операциям исполнения бюджета бюджетными учреждениями. Учет операций по.

Бюджетный учет осуществляется в соответствии с бюджетным кодексом российской. В журнале учета бюджетных.

С 1 января 2006 года образовательные бюджетные учреждения должны вести учет в регистрах новой формы. Рассмотрим порядок их заполнения на конкретном примере.

Заполнение регистров в бюджетных учреждениях

Данные первичных документов отражаются в регистрах бюджетного учета. Журналы операций формируются на основании единой формы документа. В них отражаются обороты за весь период и выводятся остатки, а также формируются обороты для переноса в Главную книгу.

По истечении месяца данные оборотов по счетам из журналов операций вносятся в Главную книгу.

Если в регистрах бюджетного учета обнаружены ошибки, их исправить можно в следующем порядке: – если ошибка обнаружена до момента представления бухгалтерского баланса и не требует изменения данных в журналах операций, то неправильные суммы и текст зачеркиваются тонкой чертой так, чтобы можно было прочитать зачеркнутое. Над ними пишутся правильные данные. Одновременно на полях документа против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено»; – если ошибка обнаружена до момента предоставления бухгалтерского баланса, но требует изменения в журнале операций, то в зависимости от ее характера оформляется «красное сторно» и производится дополнительная запись последним днем отчетного периода; – если ошибка обнаружена в регистрах за период, за который отчетность уже представлена, то исправления вносятся по способу «красное сторно». А также делается дополнительная запись датой обнаружения ошибки.

Все исправления оформляются справкой, в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

На 1 января 2006 года на балансе Государственного педагогического института на счетах бухгалтерского учета числилось: см. таблицу

По результатам работы института за январь 2006 года сформирована Главная книга за месяц по форме № 0504072 ( см. приложение № 1 ).

В течение февраля 2006 года учреждением были совершены следующие операции: см. таблицу

По результатам проведенных операций на основании первичных документов бухгалтер института сформировал следующие журналы операций (форма № 0504071): – по счету «Касса» – журнал операций № 1 ( см. приложение № 2 ); – по банковскому счету – журнал операций № 2 ( см. приложение № 3 ); – для расчетов по заработной плате – журнал операций № 5 ( см. приложение № 4 ); – по выбытию и перемещению нефинансовых активов – журнал операций № 6 ( см. приложение № 5 ).

По итогам оборотов журналов операций сделаны записи в Главную книгу за февраль ( см. приложение № 6 ).