Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Штраф за простой вагонов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Штраф за простой вагоновФедеральный закон от 10.01.2003 N 18-ФЗ

(ред. от 03.07.2016)

"Устав железнодорожного транспорта Российской Федерации" Статья 100. За задержку вагонов в случаях, предусмотренных статьями 47 и 99 настоящего Устава, с грузоотправителя, грузополучателя перевозчиком за каждый час простоя каждого вагона взыскивается штраф в размере 0,2 размера минимального размера оплаты труда.

Путеводитель по налогам. Практическое пособие по НДС Отметим, что в Письме Минфина России от 16.04.2014 N 03-07-08/17462 к суммам, связанным с оплатой услуг по предоставлению вагонов для перевозки грузов, отнесены денежные средства, которые организация, оказывающая такие услуги, получает за сверхнормативный простой вагонов. А в Письме от 01.04.2014 N 03-08-05/14440 финансовое ведомство указало, что полученные от заказчика штрафы за сверхнормативный простой транспортных средств организация, оказывающая услуги по перевозке грузов, должна относить к суммам, которые связаны с оплатой данных услуг.

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС 3.7. Включаются ли в налоговую базу по НДС суммы санкций (штрафы, пени), полученные поставщиком (перевозчиком) от покупателя за простой транспортных средств, оборудования, вагонов (пп. 2 п. 1 ст. 162 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

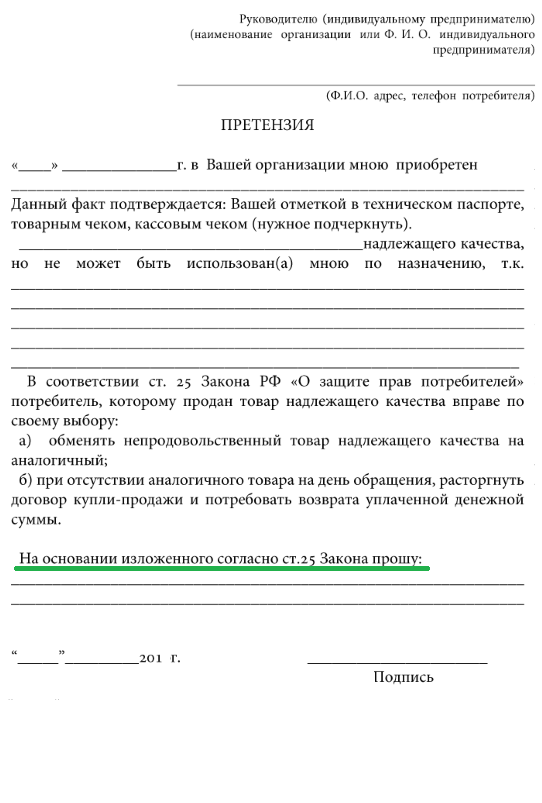

владельца о выплате штрафа за самовольное использование

перевозчиком вагонов (контейнеров)

В случае самовольного использования перевозчиком вагонов (контейнеров), принадлежащих грузоотправителям (или грузополучателям, иным юридическим лицам, индивидуальным предпринимателям (в том числе на праве аренды)), перевозчик в соответствии со статьей 99 ФЗ "Устав железнодорожного транспорта Российской Федерации" (далее - Устав), уплачивает в десятикратном размере штрафы, установленные статьями 100 (101) Устава за задержку вагонов (контейнеров). Размер штрафа в данном случае составляет _______ рублей.

На основании изложенного и руководствуясь статьями 99, 120 Устава требую в течение _____ дней с момента получения претензии уплатить мне штраф за самовольное использование вагонов (контейнеров), владельцем которых я являюсь, в сумме ____ (____________________) рублей.

1. Подлинник или надлежаще заверенная копия транспортной железнодорожной накладной (или квитанции о приеме груза) N ____ от "__"_________ ____ г.

2. Подлинник или надлежаще заверенная копия заявления о розыске грузов (или другие подтверждающие факт использования вагонов (контейнеров) без согласия владельца документы) N ____ от "__"_________ ____ г.

3. Расчет суммы штрафа.

4. Подлинник или надлежаще заверенная копия акта общей формы N ____ от "__"_________ ____ г. (в случае отказа перевозчика от составления акта общей формы, документы об обжаловании этого отказа).

Здравствуйте! Запуталась в ошибках, не пойму как исправить ситуацию.:o

Нам был выставлен штраф за простой вагонов, 5000 рублей. Получены документы: акт выполненных работ, счет фактура на 5000 р, расчет штрафа от РЖД.

Я не думая, делаю покупателю, по вине которого произошла не своевременная выгрузка, акт выполненных работ и счет-фактуру на те самые 5000 рублей без НДС. Никак не пойму, в какой раздел и вообще куда в декларацию по НДС (раздел 7. ), да и честно в декларацию по налогу на прибыль должна попасть эта сумма. И должна ли. В форме 2 штрафы находится в прочих доходах и прочих расходах. Ну естественно, при камералке выявлено расхождение по совокупному доходу.

К нему мне и нужно дать объяснение, или подать уточненку. Помогите разобраться.

Добрый день!

Штрафы от РЖД за простой вагонов, на сколько я понимаю, вообще не должны попасть в вашу декларацию НДС (и вообще в ваши доходы), так как являются перевыставляемыми услугами. Если я правильно понимаю, вы должны просто перевыставить их своему покупателю, правильно?

а с покупателем в договоре у Вас прописано, возможность перевыставления штрафных санкций? В документах покупателю, что Вы пишите "оказание услуг" или перевыставляете штраф?

Добрый день! бух-та, да в договоре такая возможность есть, точно сейчас не скажу как она там сформулирована, но точно помню есть. В документах я пишу "штраф" и прикладываю копии документов от РЖД. А вот в 1С такую операцию я провела как "реализация услуг" поэтому и "сидит" штаф в прочих доходах. Так-же как и входной штраф проведен как "покупка услуг" --в прочих расходах.

Если в договоре прописано перевыставление штрафных санкций, то этот штраф не является ни вашими расходами, ни вашими доходами, и проводить его надо через 76 счет, а не через 62, чтобы он не попадал в налогооблагаемую базу по НДС и налогу на прибыль.

17 февраля 2016 06:52

Изменение штрафов за простой цистернВ соответствии с Общими условиями договоров поставки, заключаемых в Секции «Нефтепродукты» (Приложение №01 к Правилам проведения организованных торгов в Секции «Нефтепродукты» ЗАО «СПбМТСБ»), а также пунктом 8.6 Рамочного договора поставки (Приложение №3 к общей спецификации биржевого товара по Секции «Нефтепродукты» ЗАО «СПбМТСБ»), нормативный срок использования цистерн Покупателем на станции назначения составляет 2 суток. До недавнего времени неустойка за сверхнормативное использование цистерн на станции покупателя составляла: пять суток и менее – 2000 руб./сут. свыше пяти суток – 5000 руб./сут.

Однако Советом директоров ЗАО «Санкт-Петербургская Международная Товарно-сырьевая Биржа» внесены изменения в Правила проведения организованных торгов в секции «Нефтепродукты», в частности внесены изменения в пункт 15.05. Правил, определяющий размер неустойки за сверхнормативное использование цистерн на станции назначения. Штрафы за сверхнормативный простой цистерн снижены и составляют теперь за данное нарушение 1500,00 рублей за каждые сутки сверхнормативного использования цистерны (без разделения по количеству дней).

Также напоминаем, чтобы избежать штрафных санкций за сверхнормативное использование цистерн необходимо своевременно информировать поставщика (собственника цистерны) о причинах, препятствующих выгрузке цистерн и отправке порожних цистерн на станцию отправления, и оформлять:

- памятки приемосдатчика на уборку вагонов (с отражением дат по передаче вагонов на выставочные пути и уборке с выставочных путей);

- акты общей формы ГУ-23 (с отражением причин несвоевременной уборки вагонов с выставочных путей и отправления. Наиболее типичными причинами простоя являются логистический контроль, отсутствие технической или технологической возможности отправки цистерн со станции, а также отсутствие заготовок в системе ЭТРАН на возвратные рейсы).

Оформление данных документов позволит Вам избежать ненужных затрат и времени на «разборки» с поставщиками, в том числе и с ООО «Солид-Сибирь».

![]()

Быстрая навигация: Каталог статей Иные вопросы Об отдельных проблемных вопросах взыскания убытков по договору поставки железнодорожным транспортом (Белов В.А.)

Об отдельных проблемных вопросах взыскания убытков по договору поставки железнодорожным транспортом (Белов В.А.)Дата размещения статьи: 29.08.2014

На практике договоры, связанные с поставкой товаров, представляют собой многогранные отношения. Это обусловлено тем обстоятельством, что собственников на поставляемый товар в процессе его перехода от изготовителя до конечного реализатора (продавца товара в розницу) может быть не один, а десятки (своего рода перекупщики).

Отношения в данном случае, как правило, строятся следующим образом:

Изготовитель => перекупщик 1 => перекупщик 2 => перекупщик 3. =>=> торговец в розницу => потребитель.

При данном типе отношений примечательным выглядит ситуация, когда доставка товара происходит железнодорожным транспортом. Перевозчик (железная дорога) связан договорными отношениями по перевозке груза лишь с первоначальным собственником (грузоотправителем) и с конечным грузополучателем, кроме того, выявление права собственности на перевозимый груз не входит в обязанности перевозчика. Это обосновано тем обстоятельством, что в ст. 785 Гражданского кодекса Российской Федерации [1] (далее - ГК РФ) указано, что сторонами договора перевозки являются грузоотправитель, перевозчик и грузополучатель. Таким образом, переменные собственники товара (перекупщики), не связанные договорными отношениями с железной дорогой, лишены права выдвижения требований, а также истребования информации от перевозчика относительно перевозки товара. На практике перевозчики отвечают вполне шаблонной фразой: "Предоставление информации по договору перевозки третьим лицам без согласия других участников может привести к необоснованному разглашению информации, составляющей служебную и коммерческую тайну, или других сведений конфиденциального характера. Рекомендуем запросить у грузоотправителя либо у грузополучателя интересующую Вас информацию". При данных обстоятельствах собственники груза (перекупщики) на практике фактически лишены возможности получения указанной информации самостоятельным путем.

Частным случаем взыскания (перевыставления) убытков на практике являются отношения по компенсации расходов за сверхнормативный простой вагонов (цистерн) (или иски о взыскании убытков за сверхнормативный простой вагонов (цистерн)) <1>.

--------------------------------

<1> См. Постановления ФАС Поволжского округа от 29 июля 2013 г. по делу N А55-11556/2012; ФАС Западно-Сибирского округа от 27 мая 2013 г. по делу N А75-3979/2012; ФАС Поволжского округа от 24 апреля 2013 г. по делу N А55-21336/2012; ФАС Северо-Кавказского округа от 22 июля 2013 г. по делу N А53-21290/2012 // СПС "КонсультантПлюс".

В идеале, но не на практике, ситуация должна разрешаться следующим образом: перевозчик, обнаруживший простой, взыскивает штраф с грузоотправителя, а последний, в свою очередь, убытки либо штраф с грузополучателя. Причем такая штрафная неустойка не должна превышать размер убытков, выставленных грузоотправителем, при уплате штрафа за перевозку. Хотелось бы обратить внимание, что, по мнению автора настоящей статьи, штрафная неустойка, взыскиваемая грузоотправителем с грузополучателя, не должна превышать размера понесенных им убытков, в противном случае может произойти неосновательное обогащение со стороны, которая выдвигает требования. Характерным примером из практики является следующая ситуация: поставщик (перекупщик 2) предъявляет требование к покупателю (перекупщику 3) о взыскании штрафа за сверхнормативный простой вагонов (цистерн). Однако в обоснование заявленных требований он предъявляет претензию от своего поставщика (перекупщика 1), где сумма указана значительно ниже. Тем самым взыскание денежных средств в полном заявленном объеме носит обогащающий характер, а не правовосстановительный. Таким образом, подобные требования должны удовлетворяться судом частично.

Что касается вопроса перевыставления убытков, то их размер должен быть эквивалентен размеру предъявленных перевозчиком требований за пользование вагонами сверх установленного времени. При этом основанием взыскания убытков в отношениях между перекупщиками будет являться выставленная претензия предшествующего перекупщика. Представляется, что мнение о необходимости подтверждения оплаты денежных средств по претензии первому перекупщику <2> не должно быть руководящим. Так как факт оплаты не должен играть существенной роли, в противном случае данная позиция будет противоречить п. 10 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 1 июля 1996 г. "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации", в котором сказано следующее: "При разрешении споров, связанных с возмещением убытков, причиненных гражданам и юридическим лицам нарушением их прав, необходимо иметь в виду, что в состав реального ущерба входят не только фактически понесенные соответствующим лицом расходы, но и расходы, которые это лицо должно будет произвести для восстановления нарушенного права (пункт 2 статьи 15 ГК)" <3>.

--------------------------------

<2> Решение Арбитражного суда города Москвы по делу N А40-161224/13 от 12 февраля 2014 г.

<3> Вестник ВАС РФ. 1996. N 9.

Кроме того, на практике в связи с многочисленностью собственников (перекупщиков) товара анализируемые отношения осложняются не только процессом исчисления взыскиваемых денежных средств, но и процессом доказывания возникновения сверхнормативного простоя вагонов (цистерн). Это обусловлено следующей стандартной формулировкой в текстах договора на поставку товара посредством железнодорожного транспорта: "В случае если Покупатель не представил Поставщику железнодорожные накладные, опровергающие сверхнормативный простой вагонов, а также сумма неустойки (убытков), подлежащая уплате (возмещению) Покупателем, не подлежит корректировке, претензия Поставщика считается признанной Покупателем в полном объеме".

При названных обстоятельствах стороны договора переложили (безусловно, по инициативе поставщика) бремя доказывания отсутствия сверхнормативного простоя на покупателя. При условии, что покупатель является перекупщиком, последний лишен самостоятельной возможности предоставления опровергающей информации, так как не связан договорными отношениями с перевозчиком и, как следствие, из-за непредставления таких документов вынужден нести финансовые потери, которые, представляется, возникают исключительно по формальным основаниям.

Данный вывод подтверждается судебной практикой: "Учитывая требования к заполнению перевозочных документов, изложенных в Правилах, в пункт 5.7.13.9 договора поставки нефтепродуктов включена обязанность покупателя, в случае предъявления поставщиком претензии, представлять документы, подтверждающие отсутствие простоя арендованных цистерн поставщика на станции назначения. Вместе с тем в рассматриваемом случае ответчиком (покупателем) не представлены железнодорожные накладные с отметками о дате прибытия груза, то есть не опровергнут факт простоя вагонов (цистерн)" <4>.

--------------------------------

<4> См. Постановление ФАС Московского округа от 2 июля 2013 г. по делу N А40-114184/12-32-1072; Девятого арбитражного апелляционного суда N 09АП-4724/2013-ГК от 18 марта 2013 г. по делу N А40-114184/12-32-1072 // СПС "КонсультантПлюс".

Предполагается, что такая практика не может применяться в тех случаях, если покупатель (перекупщик) занимает активную позицию и опровергает факт наличия простоя. Представляется, что неимение указанных в тексте договора документов, но при наличии иных доказательств отсутствия простоя (вины) в сверхнормативном простое вагонов (цистерн) (например, письменная документация от имени начальника соответствующей станции) существует вероятность отсутствия основания для взыскания денежных средств с покупателя. При таких обстоятельствах представляется, что сам суд должен, в случае активной позиции покупателя (перекупщика), узнать истину по делу, а не руководствоваться формальным подходом <5>, привлечь перевозчика к рассмотрению дела и обязать последнего предоставить информацию относительно времени нахождения вагонов на станции назначения под разгрузкой.

--------------------------------

<5> В одном из дел было указано: "Коллегия судей полагает обоснованным вывод суда кассационной инстанции о недопустимости формального подхода при осуществлении правосудия". См. Определение ВАС РФ от 25 февраля 2014 г. N ВАС-19843/13 по делу N А40-10604/2013 // СПС "КонсультантПлюс".

Аналогичное мнение суда, что формальный подход к разрешению спора противоречит по существу, можно наблюдать в следующих судебных актах: Постановление Президиума ВАС РФ от 9 октября 2012 г. N 5377/12 по делу N А76-7075/2011 // СПС "КонсультантПлюс".

Однако в случае если покупатель не участвует в процессе, представляется, что суд не должен выступать единственным инициатором запроса. Так как непредставление документов и невступление в контакт с поставщиком могут свидетельствовать как об отсутствии документов, так и об умышленном уклонении перекупщика от совершения действия по признанию образовавшегося за ним долга. Кроме того, представляется обоснованным вывод о том, что суд в таком случае не должен играть роль ответчика в судебном процессе, а не опровергнутые ответчиком доказательства истца будут считаться доказанными <6>. Данный вывод подтверждается судебной практикой: "Нежелание представить доказательства должно квалифицироваться исключительно как отказ от опровержения того факта, на наличие которого аргументированно со ссылкой на конкретные документы указывает процессуальный оппонент. Участвующее в деле лицо, не совершившее процессуальное действие, несет риск наступления последствий такого своего поведения" <7>. Или, наоборот, в некоторых случаях, если дело подлежит первоначально рассмотрению в порядке упрощенного производства <8> (сумма иска, как правило, менее 300 тыс. руб. по таким спорам), односторонняя инициатива суда может увеличить срок рассмотрения дела в два и более раза.

--------------------------------

<6> Определение ВАС РФ от 7 августа 2013 г. N ВАС-8127/13 по делу N А46-12382/2012 // СПС "КонсультантПлюс".

<7> Постановление Президиума ВАС РФ от 6 марта 2012 г. N 12505/11 по делу N А56-1486/2010 // Вестник ВАС РФ. 2012. N 6; решение Арбитражного суда города Москвы от 13 марта 2014 г. по делу N А40-164777/13 // СПС "КонсультантПлюс".

<8> Глава 29 Арбитражного процессуального кодекса Российской Федерации от 24 июля 2002 г. N 95-ФЗ (в ред. от 2 ноября 2013 г.) // СЗ РФ. 2002. N 30. Ст. 3012.

Таким образом, на основании изложенного можно сделать вывод: изначальным взыскателем штрафа за сверхнормативный простой вагонов (цистерн) может являться исключительно перевозчик. Остальные же лица, участвующие в поставке товара, могут взыскивать данные денежные средства как в порядке взыскания убытков, равных сумме денежных средств по требованиям, выставленным в их адрес, так и в порядке взыскания штрафной неустойки. Однако размер последней не должен превышать размера первоначально заявленных требований. Взыскание же штрафных санкций по договору поставки в большем объеме (чем по входящей претензии) может быть направлено не только на восстановление нарушенного права, а также на способствование в злоупотреблении правом со стороны лица, которое "перевыставляет" заявленные требования в отношении сверхнормативного простоя вагонов (цистерн). Данное злоупотребление правом может проявляться в форме завышенного размера штрафа за сверхнормативный простой, который, в свою очередь, приведет к возникновению неосновательного обогащения.

1. Гражданский кодекс Российской Федерации (часть вторая) от 26 января 1996 г. N 14-ФЗ (в ред. от 28 декабря 2013 г.) // СЗ РФ. 1996. N 5. Ст. 410.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016