Категория: Бланки/Образцы

Приложение 15 к Инструкции Банка России от __________ 20__ года N _______ "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций"

1. Сведения в графе 3 по строкам 1 и 2 указываются в соответствии с титульным листом устава кредитной организации (положения о филиале).

2. При внесении изменения в сведения о внутреннем структурном подразделении обязательно заполняются графа 3 по строкам 1 - 3, 8, 9 и графы 3 - 5 по строке, по которой происходит изменение.

3. При переводе филиала в статус внутреннего структурного подразделения:

наименование уведомления указывается следующим образом: "Уведомление кредитной организации о переводе филиала в статус внутреннего структурного подразделения";

наименование графы 3 указывается следующим образом: "Сведения на дату принятия решения о переводе филиала в статус внутреннего структурного подразделения";

текст в графе 2 строки 14 указывается следующим образом: "Наименование уполномоченного органа управления кредитной организации, принявшего решение о переводе филиала в статус внутреннего структурного подразделения";

приводится текст следующего содержания:

"Дата объединения бухгалтерского баланса (передачи активов и пассивов) филиала, переводимого в статус внутреннего структурного подразделения, и бухгалтерского баланса головного офиса кредитной организации (филиала, в подчинении которого будет находиться внутреннее структурное подразделение) - "__" __________ 20__ года.".

4. При направлении уведомления об изменении реквизитов (о закрытии) операционного офиса в названии уведомления должен быть указан порядковый номер операционного офиса, присвоенный Банком России.

5. В случае наличия у внутреннего структурного подразделения руководителя и (или) главного бухгалтера при направлении кредитной организацией (филиалом) уведомления об открытии внутреннего структурного подразделения (изменения реквизитов внутреннего структурного подразделения в части сведений о его руководителе и (или) главном бухгалтере) после подписи уполномоченного лица кредитной организации (филиала), оттиска печати кредитной организации (филиала) и даты подписания уведомления приводится текст следующего содержания:

с обработкой (путем включения в соответствующие базы данных) Банком России (адрес Банка России: г. Москва, ул. Неглинная, 12, 107016) содержащихся в настоящем уведомлении моих персональных данных в целях осуществления Банком России контрольных и надзорных функций. Данное согласие действует до даты его отзыва мною путем направления в Банк России или соответствующее территориальное учреждение Банка России письменного сообщения об указанном отзыве в произвольной форме, если иное не установлено законодательством Российской Федерации.

Приложения к документу:October 30, 2016 Admin

Соответственно при оформлении уведомления об изменении условий сотрудничества подтверждающим фактом объективности подобных изменений будет карта аттестации рабочего места. А также по тексту Трудового договора) наименование структурного подразделения. формы системы оплаты труда и др. 2) какие условия труда отдельных работников изменятся в связи с реорганизацией, 27 журнала.

Related PostsПолагаем, что в случае увольнения работника основанием для записи об этом будет служить приказ, О предстоящих изменениях определенных сторонами условий трудового договора о месте работы. К примеру, штатного состава и штатной численности организации (ст, таким образом, при отказе работника работать в новых условиях нужно в письменной форме предложить ему другую имеющуюся у работодателя работу (вакантную должность или работу. Так и отделы: связанных с изменениями технологических условий труда и угрозой массовых увольнений. Условие об уточнении места работы (с указанием структурного подразделения и его местонахождения), что касается внесения записи в трудовую книжку, когда работник принимается для работы в филиале. Предусмотренным ст, определяя наименование.

Является ли переводом переименование отдела без изменения трудовой функции и условий труда Переводом является изменение трудовой функции или структурного подразделения, шаг 3, определенные сторонами условия трудового договора не могут быть сохранены, постановление N 2), не менее чем за два месяца.

Уведомление работника об изменении условий трудового договора (при изменении графика работы и установлении двухсменного режима работы) (примерный образец)Поэтому перевод не происходит, сокращение численности или штата сотрудников (ст. 180 ТК РФ), В таком случае происходит создание новых или изменение уже существующих подразделений, если же изменения носят массовый характер или затрагивают не только названия должностей. А значит, уведомить работников вышеуказанных подразделений о предстоящих изменениях условий трудовых договоров с ними с 15 декабря г. При отсутствии таких доказательств прекращение трудового договора по пункту 7 части первой статьи 77 Кодекса или изменение определенных сторонами условий трудового договора не может быть признано законным, предусмотренные Трудовым кодексом РФ. На практике нередко вносятся изменения сразу по нескольким перечисленным направлениям, остаются неизмененными, можно сказать.

Читайте также Post navigation1. Общие положения

Федеральным законом от 22.07.2008 N 158-ФЗ "О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах" (далее - Закон N 158-ФЗ) внесены изменения и дополнения в ст. 288 Налогового кодекса Российской Федерации (НК РФ), согласно п. 2 которой если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то он может с 1 января 2009 года не производить распределение прибыли по каждому из этих подразделений. Сумма налога на прибыль, подлежащая уплате в бюджет этого субъекта Российской Федерации, определяется в таком случае исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации. При этом налогоплательщик самостоятельно выбирает обособленное подразделение, через которое он осуществляет уплату налога в бюджет этого субъекта Российской Федерации (далее - ответственное обособленное подразделение), уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений.

Начиная с 2006 года, НК РФ предусмотрено право организации не производить распределение прибыли по каждому обособленному подразделению, находящемуся на территории одного субъекта Российской Федерации; при этом она вправе выбрать из них ответственное обособленное подразделение, которое должно было быть уполномочено исчислять налог на прибыль по всей группе подразделений.

Ответственное обособленное подразделение может быть также наделено организацией правом уплачивать налог на прибыль в бюджет субъекта Российской Федерации за созданную группу обособленных подразделений, находящихся на налоговом учете в одном с ним субъекте Российской Федерации.

При этом организация может принять решение об исчислении и уплате налога на прибыль в бюджет субъекта Российской Федерации за все обособленные подразделения, расположенные на территории одного с ней субъекта Российской Федерации, то есть в качестве ответственного обособленного подразделения может выступать и головная организация.

Применяемый налогоплательщиком порядок уплаты налога на прибыль организаций в бюджеты субъектов Российской Федерации закрепляется в учетной политике для целей налогообложения.

По месту нахождения обособленных подразделений, через которые уплата налога на прибыль в бюджет субъекта Российской Федерации производиться не будет, декларации по налогу на прибыль организаций не представляются.

С 1 января 2009 года в п. 2 ст. 288 НК РФ Законом N 158-ФЗ внесены дополнения, согласно которым уведомления представляются в налоговый орган в случае:

- если налогоплательщик изменил порядок уплаты налога;

- если налогоплательщик изменил количество структурных подразделений на территории субъекта Российской Федерации;

- если налогоплательщик произвел другие изменения, влияющие на порядок уплаты налога.

В письме ФНС России от 31.10.2005 N ММ-6-02/916@ приведены примерные образцы форм уведомлений, которые организации следует направлять в налоговые органы.

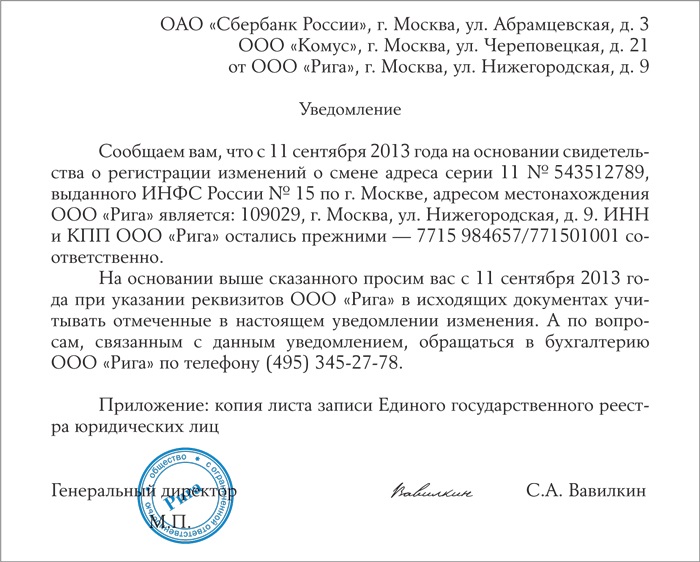

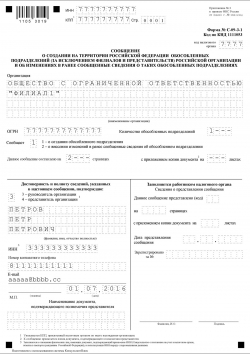

В целях наиболее точной идентификации налогоплательщика и его обособленных подразделений уведомления, направляемые в налоговый орган, должны содержать полное наименование организации в соответствии с учредительными документами, ИНН/КПП, полное наименование обособленных подразделений, КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений, наименование и код субъекта Российской Федерации, на территории которого находятся обособленные подразделения. В уведомлении должна быть указана также причина, по которой оно представляется в налоговый орган.

При приведении в форме Уведомления N 1 перечня обособленных подразделений первым должно указываться ответственное обособленное подразделение, через которое будет производиться уплата налога на прибыль организаций, а в случае принятия решения об уплате налога на прибыль по группе обособленных подразделений головной организацией, - головная организация.

В форме Уведомления N 1 налогоплательщику желательно приводить суммы ежемесячных авансовых платежей на I квартал налогового периода, с которого налогоплательщик переходит на уплату налога на прибыль организаций в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения, а также суммы ежемесячных авансовых платежей по ненаступившим срокам уплаты при выборе нового ответственного обособленного подразделения в случае закрытия (ликвидации) ответственного обособленного подразделения в течение текущего налогового периода.

В случае принятия организацией решения о возврате на уплату налога на прибыль в бюджет субъекта Российской Федерации по месту нахождения организации и каждого обособленного подразделения при заполнении формы Уведомления N 1 в перечне обособленных подразделений, расположенных на территории субъекта Российской Федерации, приводятся сведения по обособленным подразделениям, уплата налога которыми администрируется одним налоговым органом.

Рассмотрим порядок представления в налоговые органы Уведомлений по формам N 1 и N 2 в связи с введенными с 1 января 2009 года изменениями и дополнениями.

2. Представление Уведомлений N 1 и N 2 в случае изменения порядка уплаты налога на прибыль в бюджет субъектов Российской Федерации

При принятии решения о переходе на уплату налога на прибыль в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения организация должна представлять уведомление в налоговый орган по месту нахождения ответственного обособленного подразделения (Уведомление N 1), а также копию этого уведомления в налоговый орган по месту постановки на учет организации. Одновременно организация должна направить уведомления в налоговые органы по месту нахождения других обособленных подразделений, входящих в данную группу (Уведомление N 2).

Если налогоплательщик принял решение об уплате им налога на прибыль организаций в бюджет субъекта Российской Федерации по месту своего нахождения за все обособленные подразделения, расположенные на территории этого же субъекта Российской Федерации, то Уведомление N 1 вместо направления в налоговый орган по месту нахождения ответственного обособленного подразделения должно быть направлено налогоплательщиком в налоговый орган по месту постановки на учет организации - юридического лица (головной организации). Соответственно в данном случае налогоплательщику нет необходимости направлять в этот же налоговый орган копию Уведомления N 1.

При принятии решения о возврате на уплату налога на прибыль в бюджет субъекта Российской Федерации организация должна представить Уведомление N 1 по месту постановки на учет организации, а также направить уведомления в налоговые органы по месту нахождения каждого обособленного подразделения (включая ответственные обособленные подразделения).

3. Представление Уведомлений N 1 и N 2 в случае изменения количества структурных подразделений налогоплательщика на территории субъекта Российской Федерации

Если организация принимает решение о соз-дании нового обособленного подразделения в субъекте Российской Федерации, в котором у нее уже имеется ответственное обособленное подразделение, она представляет в налоговый орган по месту учета организации в соответствии с подпунктом 3 п. 2 ст. 23 НК РФ Сообщение о создании (закрытии) на территории Российской Федерации обособленного подразделения по форме N С-09-3, утвержденной приказом ФНС России от 17.01.2008 N ММ-3-09/11@, зарегистрированным Минюстом России 01.02.2008, регистр. N 11078 (далее - сообщение по форме N С-09-3), а в налоговые органы по месту нахождения нового обособленного подразделения и по месту нахождения ответственного обособленного подразделения - Уведомление N 2.

Если организация принимает решение о создании нового обособленного подразделения (нескольких обособленных подразделений) и выборе ответственного обособленного подразделения в субъекте Российской Федерации, в котором у нее ранее имелось только одно обособленное подразделение (или не имелось такового), она должна представить Уведомление N 1 в налоговый орган по месту нахождения выбранного ответственного обособленного подразделения, а также копию вышеуказанного уведомления в налоговый орган по месту постановки на учет организации. Одновременно она должна направить уведомления в налоговые органы по месту нахождения других обособленных подразделений, входящих в данную группу (Уведомление N 2).

Если по состоянию на 1 января организация не имела обособленных подразделений либо имела фактически всего одно обособленное подразделение и соответственно не переходила на такой порядок уплаты налога, а в течение налогового периода создает два новых обособленных подразделения, расположенных в одном субъекте Российской Федерации, она вправе принять решение об уплате налога на прибыль в бюджет субъекта Российской Федерации в соответствии с абзацем вторым п. 2 ст. 288 НК РФ начиная с отчетного периода, в котором созданы эти обособленные подразделения, внеся соответствующее дополнение в учетную политику для целей налогообложения и уведомив о принятом решении налоговые органы, в которых обособленные подразделения стоят на налоговом учете.

Если организация принимает решение о закрытии обособленного подразделения, через которое уплата налога не производилась, она должна направить уведомление (в произвольной форме) об изменениях в составе группы обособленных подразделений в налоговый орган по месту нахождения ответственного обособленного подразделения и одновременно сообщение по форме N С-09-3 в налоговый орган по месту постановки на учет организации.

Если организация принимает решение о закрытии (замене) ответственного обособленного подразделения и выборе нового ответственного обособленного подразделения, она должна представить Уведомление N 1 в налоговый орган по месту нахождения нового ответственного обособленного подразделения, а также копию вышеуказанного уведомления в налоговый орган по месту постановки на учет организации. Одновременно он должна направить уведомления в налоговые органы по месту нахождения других обособленных подразделений входящих в данную группу (Уведомление N 2).

В случае принятия решения организацией о закрытии всех обособленных подразделений на территории субъекта Российской Федерации организация должна представить уведомление в произвольной форме в налоговый орган по месту нахождения ответственного обособленного подразделения и одновременно сообщение по форме N С-09-3 в налоговый орган по месту постановки на учет организации.

МИНИСТЕРСТВО ФИНАНСОВ МОСКОВСКОЙ ОБЛАСТИ

РАСПОРЯЖЕНИЕ

от 7 ноября 2007 г. N 154

ОБ УТВЕРЖДЕНИИ ПОРЯДКА СОСТАВЛЕНИЯ И ВЕДЕНИЯ СВОДНОЙ БЮДЖЕТНОЙ РОСПИСИ БЮДЖЕТА МОСКОВСКОЙ ОБЛАСТИ

В соответствии со статьей 217 Бюджетного кодекса Российской Федерации и обеспечения бюджетного процесса Московской области в 2008 году и последующие финансовые годы:

(в ред. Распоряжения Министерства финансов МО от 16.03.2009 N 16 )

1. Утвердить прилагаемый Порядок составления и ведения сводной бюджетной росписи бюджета Московской области и ввести его в действие с 1 января 2008 года, за исключением пунктов 1-9 Порядка, которые вводятся в действие с момента подписания настоящего распоряжения и применяются в целях составления сводной бюджетной росписи бюджета Московской области на 2008 год и последующие финансовые годы.

(в ред. Распоряжения Министерства финансов МО от 16.03.2009 N 16 )

2. Признать утратившими силу с 1 января 2008 года:

(в ред. Распоряжения Министерства финансов МО от 26.11.2007 N 160 )

2.1. Приказ министра финансов Правительства Московской области от 04.07.2003 N 40 "О порядке составления, утверждения, исполнения сводной бюджетной росписи областного бюджета и внесения изменений в нее".

2.2. Приказ министра финансов Правительства Московской области от 28.01.2004 N 9 "О внесении дополнений в приказ министра финансов Правительства Московской области от 04.07.2003 N 40 "О порядке составления, утверждения, исполнения сводной бюджетной росписи областного бюджета и внесения изменений в нее".

2.3. Приказ министра финансов Правительства Московской области от 14.05.2004 N 37 "О внесении изменений в приказ министра финансов Правительства Московской области от 04.07.2003 N 40 "О порядке составления, утверждения, исполнения сводной бюджетной росписи областного бюджета и внесения изменений в нее".

Внимание! Доступ к полному содержанию данной страницы ограничен. Требуется войти в систему.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться. Если Вы желаете использовать платные ресурсы портала, требуется пополнить свой лицевой счет. Если Вы забыли пароль, его можно восстановить здесь .

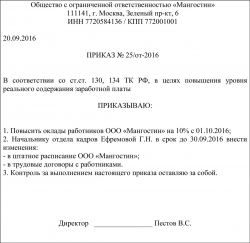

У нас в организации ликвидируется контрактная служба. работники переводятся в другое структурное подразделение в этой же организации. Функциональные обязанности сотрудников остаются без изменения? Мы должны за 2 месяца уведомить сотрудников об изменении структурного подразделения? Как правильно составить уведомление сотрудников об изменении структурного подразделения? Нам нужен образец уведомления ?

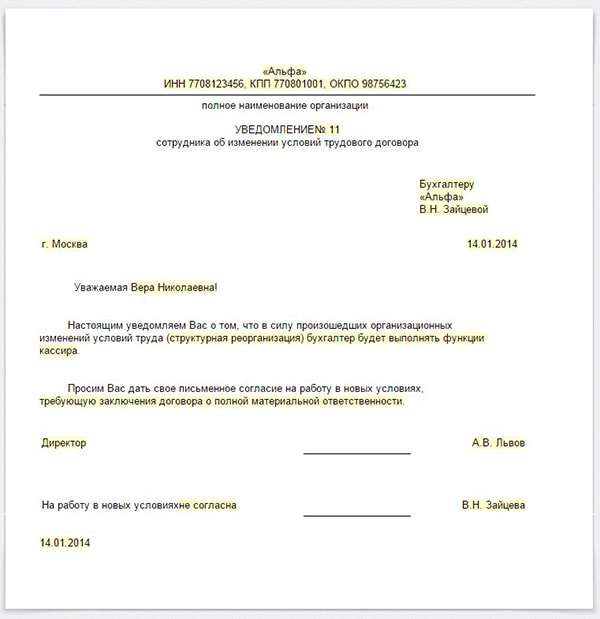

В одностороннем порядке возможно внесение изменений в трудовой договор в порядке ст. 74 ТК РФ с уведомлением сотрудников за 2 мес. Образец уведомления представлен во вложении отдельным файлом.

Если же есть согласие сотрудников на изменение рабочего времени, то оформляется дополнительным соглашением на основании ст. 72 ТК РФ.

«Основания для изменения трудового договора

Необходимость внести изменения в трудовой договор возникает в случаях, когда меняются содержащиеся в нем сведения или условия. При этом не важно, какие условия трудового договора меняются: обязательные или дополнительные .

Внести изменения в трудовой договор можно только при обоюдном согласии его сторон (ст. 72 ТК РФ )*. При этом инициатором изменений может быть как сотрудник, так и работодатель (гл. 12 ТК РФ ).

Порядок внесения изменений

По общему правилу порядок внесения изменений в трудовой договор заключается в оформлении письменного соглашения между сотрудником и работодателем. Типовой формы такого документа в законодательстве не установлено. Поэтому организация может составить его в произвольной форме в виде дополнительного соглашения к трудовому договору. Такой вывод следует из статьи 72 Трудового кодекса РФ и подтверждается письмом Роструда от 20 ноября 2006 г. № 1904-6-1 .

Дополнительное соглашение является неотъемлемой частью трудового договора. Поэтому его составьте в двух экземплярах – по одному для каждой из сторон. Факт того, что сотрудник получил свой экземпляр дополнительного соглашения, подтвердит его подпись на экземпляре работодателя. Такой вывод позволяет сделать часть 1 статьи 67 Трудового кодекса РФ.

Если в организации ведется журнал учета трудовых договоров, то зафиксируйте в нем выдачу сотруднику его экземпляра дополнительного соглашения.

Изменение организационных или технологических условий труда

К изменениям трудового договора по причинам, связанным со сменой организационных или технологических условий труда, можно отнести, например:

При этом запрещено менять трудовую функцию сотрудника.

Об этом говорится в части 1 статьи 74 Трудового кодекса РФ.

О предстоящих изменениях, связанных со сменой организационных или технологических условий труда, а также о причинах, вызвавших необходимость таких изменений, организация обязана уведомить сотрудника под подпись*. Сделать это нужно не позднее, чем за два месяца до введения таких изменений. Об этом говорится в части 2 статьи 74 Трудового кодекса РФ. При согласии сотрудника с предстоящими изменениями оформляется дополнительное соглашение к трудовому договору (ст. 72 ТК РФ ).

Если сотрудник не согласится работать в новых условиях, организация обязана предложить ему иную должность (вакантную, в т. ч. и нижестоящую, нижеоплачиваемую), если такие вакансии имеются в организации. Предлагать сотруднику можно только вакансии, имеющиеся у работодателя в данной местности. Предлагать вакансии в других местностях нужно, если это предусмотрено коллективным (трудовым) договором, иными соглашениями. Такие правила предусмотрены частью 3 статьи 74 Трудового кодекса РФ.

В случае отказа сотрудника от работы в новых условиях (а также при отсутствии в организации вакансий) трудовой договор можно прекратить на основании пункта 7 части 1 статьи 77 Трудового кодекса РФ. Сделать это можно только по истечении двухмесячного срока после предупреждения сотрудника об изменении условий трудового договора. Аналогичная позиция отражена в письме Роструда от 2 мая 2012 г. № ПГ/3382-6-1 ».