Категория: Бланки/Образцы

Произошедшие в 2016 году значительные изменения в порядке начисления и внесения платы за НВОС [1]. а также представления отчетности по ней вызвали большое количество вопросов. Ответы на часть из них представлены в Письме Росприроднадзора от 11.04.2016 № АС-06‑01‑30/6155 [2]. Какие нюансы разъяснило компетентное ведомство?

Сроки перечисления платы, размер платежейВ соответствии с ч. 3 ст. 16.4 Федерального закона № 7-ФЗ [3] сумма платы определяется по итогам года, корректируется и вносится не позднее 1-го марта следующего года. Плательщики (за исключением субъектов малого и среднего предпринимательства) обязаны вносить квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего года.

Таким образом, субъекты малого и среднего предпринимательства в течение 2016 года плату не перечисляют. Они рассчитывают и вносят плату за 2016 год в срок до 1 марта 2017 года.

Остальные плательщики уплачивают ежеквартальные авансовые платежи. Размер платежа в 2016 году определяется как 1/4 фактически уплаченной (не начисленной) суммы за I – IV кварталы 2015 года. При этом не учитываются суммы платежей, уплаченные в 2015 году в счет погашения задолженности предыдущих лет (2013, 2014 и т. д.), вне зависимости от того, осуществлялось ли погашение задолженности в добровольном порядке или по решению суда.

Созданные в 2016 году организации не вносят авансовые платежи в течение 2016 года. Сумму платы за 2016 год они должны перечислить в полном объеме в срок до 01.03.2017.

Если хозяйствующим субъектом в 2015 году исчислялась и вносилась плата за сверхлимитное загрязнение (ввиду отсутствия разрешительной документации), то в 2016 году квартальные авансовые платежи исчисляются и вносятся строго от суммы, уплаченной за 2015 год (то есть с учетом ранее уплаченных сумм за сверхлимитное загрязнение). По итогам 2016 года (то есть уже в 2017 году) суммы переплаты подлежат зачету в счет будущих платежей или возврату по заявлению плательщика.

О заполнении «платежек»Суммы платы перечисляются по определенным бюджетным законодательством РФ кодам бюджетной классификации (далее – КБК). В 2016 году КБК для заполнения платежных документов остаются такими же, как и в прошлом году (048 1 12 01010 01 6000 120, 048 1 12 01030 01 6000 120, 048 1 12 01040 01 6000 120, 048 1 12 01070 01 6000 120).

Если плательщик в прошлом году вносил плату в части сбросов загрязняющих веществ, иных веществ и микроорганизмов на водосборные площади (рельеф местности/за сбросы неорганизованным поверхностным стоком в водные объекты), то в текущем году уплачивается 1/4 часть суммы от уплаченной в 2015 году по тому КБК, по которому вносилась данная плата. По итогам отчетного года (в 2017 году) при подаче декларации о плате за НВОС хозяйствующий субъект делает перерасчет платы с учетом внесенных авансовых платежей. Суммы образовавшейся по итогам года переплаты будут зачтены в счет будущих платежей или возвращены плательщику по заявлению.

Процедуры зачета (возврата) денежных средств планируется предусмотреть в правилах исчисления и взимания платы, осуществления контроля за правильностью ее исчисления, полнотой и своевременностью ее внесения. Проект Постановления Правительства РФ об утверждении таких правил находится в стадии доработки.

Представление отчетностиПунктом 4 ст. 16.4 Федерального закона № 7-ФЗ предусмотрено, что не позднее 10-го марта года, следующего за отчетным, плательщики представляют в уполномоченный орган по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду, декларацию о плате за НВОС. Законом не введена обязанность представления отчетности о плате (расчетов, деклараций) в течение года. Таким образом, в 2016 году ежеквартальные авансовые платежи вносятся без подачи какой-либо отчетности. Декларацию о плате за 2016 год необходимо подать в срок

до 10 марта 2017 года.

В соответствии с п. 4 ст. 16.4 Федерального закона № 7-ФЗ несвоевременное или неполное внесение платы влечет за собой уплату пеней в размере 1/300 ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере 0,2% за каждый день просрочки. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы начиная со следующего дня после дня окончания соответствующего срока, определенного п. 3 этой статьи.

В свою очередь, в п. 3 речь идет о сроках перечисления не только платы, рассчитанной по итогам года, но и квартальных авансовых платежей.

В связи с этим в рассматриваемом письме указано, что пени начисляются в случаях несвоевременного или неполного внесения:

Известно, что существует еще ст. 8.41 КоАП РФ, устанавливающая административную ответственность за невнесение в установленные сроки платы. Это нарушение влечет наложение административного штрафа:

Как видим, речь в ней идет исключительно о плате, ежеквартальные авансовые платежи в ней не названы. Росприроднадзор сообщил, что применение в 2016 году административной ответственности в отношении лиц, не уплативших квартальные авансовые платежи, будет разъяснено Минприроды дополнительно.

В Письме от 25.03.2016 № 06‑09‑44/5872 Минприроды сообщило, что положения п. 4 ст. 16.4 Федерального закона № 7-ФЗ о начислении пеней не распространяются на суммы платы за 2015 год. Пени начисляются в 2016 году в отношении авансовых платежей начиная с 21-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в 2017 году в отношении ежегодно вносимой платы – начиная со 2-го марта года, следующего за отчетным.

Об объектах размещения отходов, которые не оказывают негативное воздействие на окружающую средуСогласно ч. 6 ст. 23 Федерального закона № 89-ФЗ [4] при размещении отходов на объектах размещения отходов, которые не оказывают негативное воздействие на окружающую среду, плата за НВОС не взимается. Порядок подтверждения исключения негативного воздействия на окружающую среду объектов размещения отходов устанавливается Правительством РФ.

Исключение негативного воздействия на окружающую среду объектов размещения отходов достигается за счет осуществления природоохранных мероприятий, наличия технических решений и сооружений, обеспечивающих защиту окружающей среды, и подтверждается результатами мониторинга состояния окружающей среды, в том числе соблюдением нормативов предельно допустимых концентраций химических веществ (ч. 7 ст. 23 Федерального закона № 89-ФЗ).

В настоящее время подготовлен проект Постановления Правительства РФ «О порядке подтверждения исключения негативного воздействия на окружающую среду объектов размещения отходов». До принятия указанного документа плата за НВОС должна исчисляться и вноситься в соответствии с действующим законодательством вне зависимости от включения объекта размещения отходов в государственный реестр объектов размещения отходов.

О плате за размещение твердых коммунальных отходовВ соответствии с Федеральным законом № 404-ФЗ [5] до 1 января 2017 года установлен переходный период для введения коммунальной услуги по обращению с твердыми коммунальными отходами. До названной даты субъектами РФ:

До дня утверждения единого тарифа регионального оператора на территории субъекта РФ и заключения соглашения применяются положения действующего законодательства. Следовательно, плату за НВОС при размещении отходов, в том числе твердых коммунальных отходов, должны исчислять и уплачивать юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и (или) иной деятельности образовались данные отходы.

Сохраняют силу разъяснения, представленные Письмом

Росприроднадзора от 29.03.2016 № АА-06‑01‑36/5099: плата за НВОС в связи с размещением отходов, осуществленным с 1 января 2016 года, подлежит исчислению и внесению лицами, определенными ст. 16.1 Федерального закона № 7-ФЗ, вне зависимости от факта передачи другим лицам права собственности или иного права на размещенные отходы.

С 1 января 2016 года не применяются:

[1] Подробнее о нововведениях читайте в материале «Проверь себя: плата за негативное воздействие на окружающую среду в 2016 году» в журнале «Строительство: бухгалтерский учет и налогообложение», № 3, 2016.

[2] Полный текст письма опубликован в журнале «Строительство: акты и комментарии для бухгалтера», № 5, 2016.

[3] Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды».

[4] Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления».

[5] Федеральный закон от 29.12.2015 № 404-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации».

редактор журнала «Строительство: бухгалтерский учет и налогообложение»

Если деятельность организации связана с природопользованием, она должна отчитаться о том, какие загрязняющие вещества и отходы произвела в течение квартала. Форма расчета и порядок его заполнения утверждены приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Последний период, за который нужно представить этот расчет, – IV квартал 2015 года. Начиная с 2016 года применяется новая форма отчетности – декларация о плате за негативное воздействие на окружающую среду. Форму декларации и порядок ее заполнения утвердит ведомство, назначенное Правительством РФ.

Это следует из положений пункта 5 статьи 16.2 и пунктов 5 и 6 статьи 16.4 Закона от 10 января 2002 г. № 7-ФЗ.

Как только новая форма декларации будет опубликована, мы уточним нашу рекомендацию.

Кто должен сдавать расчетРасчет платы за загрязнение окружающей среды должны сдавать организации, деятельность которых оказывает на окружающую среду следующие виды негативного воздействия:

Об этом сказано в пункте 1 статьи 16 Закона от 10 января 2002 г. № 7-ФЗ и пункте 1 Общего порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Субъекты малого и среднего предпринимательства должны сдавать отчетность об образовании, использовании, обезвреживании и размещении отходов в соответствии с Порядком, утвержденным приказом Минприроды России от 16 февраля 2010 г. № 30. Это следует из письма Росприроднадзора от 7 декабря 2011 г. № ОД-06-01-32/15903.

Чем руководствоваться при составлении расчетаПри заполнении и сдаче расчета платы за загрязнение окружающей среды руководствуйтесь Порядком, утвержденным приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Куда сдавать расчетРасчет платы представьте в службу Росприроднадзора:

Такой порядок следует из положений пунктов 2, 4, 5 Общего порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Срок сдачи расчетаПоследний срок сдачи – 20-е число месяца, следующего за истекшим отчетным кварталом (п. 2, 3 Общего порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204).

Внимание: срок – 20-е число месяца, следующего за отчетным, распространяется на расчеты платы за загрязнение окружающей среды, которые организации сдают за IV квартал 2015 года. Отчетность за 2016 год нужно составлять и сдавать по новым правилам.

Во-первых, взамен расчетов платы за загрязнение вводится новая форма отчетности – декларация о плате за негативное воздействие на окружающую среду. Форму декларации и порядок ее заполнения утвердит ведомство, назначенное Правительством РФ.

Во-вторых, отчетным периодом по плате за негативное воздействие будет не квартал, а календарный год.

В-третьих, новую декларацию впервые нужно представить не позднее 10 марта 2017 года.

Такие нововведения предусмотрены пунктом 5 статьи 16.2 и пунктами 2, 5 и 6 статьи 16.4 Закона от 10 января 2002 г. № 7-ФЗ.

Как сдать расчетРасчет платы за загрязнение окружающей среды можно сдать в территориальное подразделение Росприроднадзора:

Организация обязана сдавать расчет только в электронном виде, если сумма платы за отчетный период (квартал) больше или равна 50 000 руб. Однако по собственной инициативе организации могут сдавать «электронные» расчеты независимо от размера платежей.

Расчет платы на бумажном носителе сдавайте в одном экземпляре. Если сдаете расчет в электронном виде, дублировать его на бумаге не нужно.

Такие разъяснения содержатся в письме Росприроднадзора от 12 августа 2014 г. № АА-06-06-36/12291.

ОтветственностьНепосредственно за несвоевременную сдачу расчета санкций не предусмотрено. Однако проверяющие могут попытаться оштрафовать организацию за сокрытие или искажение экологической информации (ст. 8.5 КоАП РФ). Размер штрафа в этом случае составит:

Такой вывод следует из пункта 14.11 письма Росприроднадзора от 17 февраля 2015 г. № ОД-06-01-26/2389.

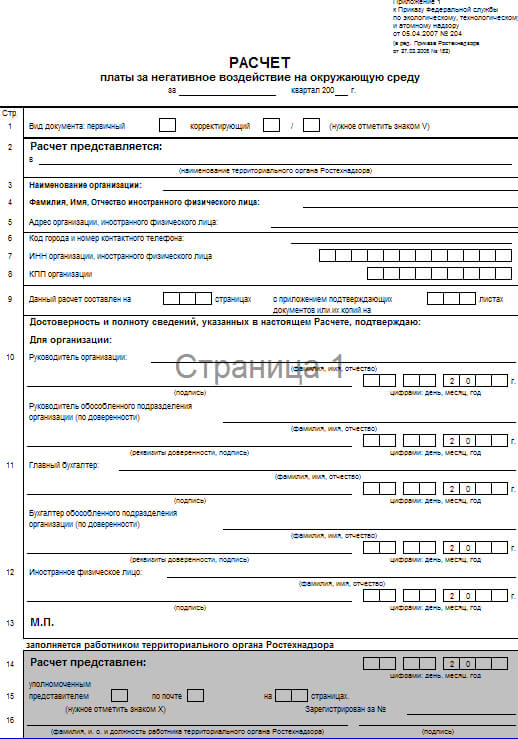

Состав расчетаРасчет платы за загрязнение окружающей среды включает в себя:

Об этом сказано в пункте 6 Общего порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

В расчет платы включите только те разделы, которые необходимы организации в зависимости от видов негативного воздействия на окружающую среду (п. 8 Общего порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204).

Пример определения состава расчета платы за загрязнение окружающей среды

Организация имеет стационарные объекты, которые выбрасывают в атмосферный воздух вредные вещества. Кроме того, в процессе производственной деятельности у организации образуются твердые бытовые отходы, подлежащие утилизации.

Таким образом, организация является плательщиком платы:

В расчет платы за загрязнение окружающей среды бухгалтер организации включил:

Остальные разделы расчета (разделы 2 и 3) организация не составляет, поскольку не является плательщиком по данным видам негативного воздействия на окружающую среду.

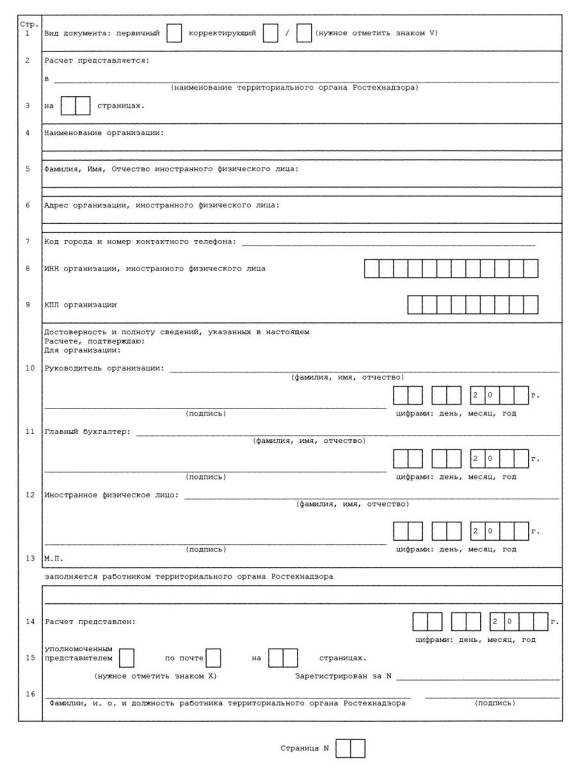

Заполнение расчетаРасчет на бумаге заполните шариковой или перьевой ручкой черным либо синим цветом. Бумажный вариант отчета пронумеруйте, прошнуруйте и скрепите печатью организации.

Расчет должен иметь сквозную нумерацию страниц, начиная с титульного листа.

Об этом сказано в пунктах 9–11 и 17 Общего порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Все числовые показатели в расчете, кроме ИНН и КПП, указывайте справа налево. В остальных ячейках нули не проставляйте. В каждой строке и соответствующей ей графе ставьте только один показатель. Если каких-либо показателей нет, в строке поставьте прочерк. Такие правила установлены пунктами 13 и 15 Общего порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Электронная версия Расчета платы может быть подготовлена в формате программы «Модуль природопользователя», размещенной на официальном сайте Росприроднадзора . Но можно использовать и другие программы, имеющие функцию расчета платы.

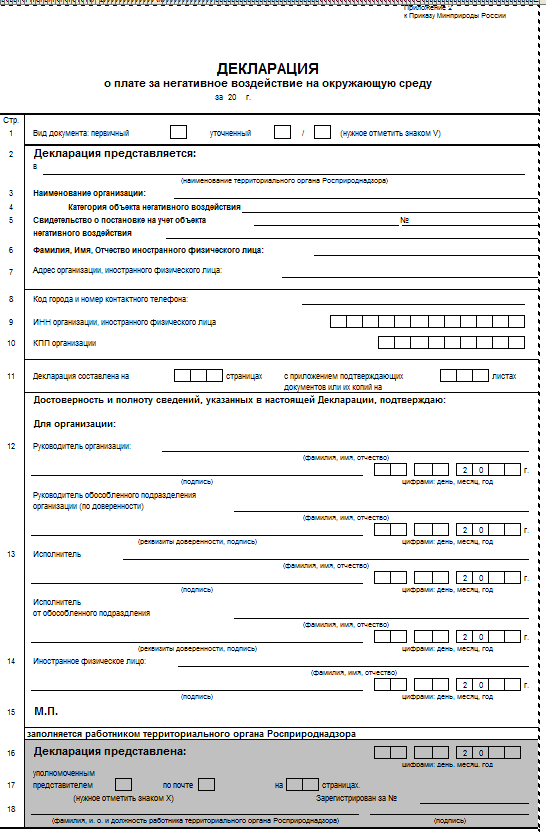

Каждую страницу расчета подписывают (с указанием фамилии, имени и отчества) представители организации.

Расчет вправе подписывать:

Если расчет подписывают руководитель и бухгалтер обособленного подразделения или другие уполномоченные лица, то нужно указать реквизиты доверенности. Заверенную копию доверенности приложите к расчету.

Это следует из пункта 7 Порядка заполнения титульного листа, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204, и статьи 185 Гражданского кодекса РФ.

Титульный листНа титульном листе расчета укажите:

Такие правила установлены в пунктах 1–3 Порядка заполнения титульного листа и пункте 14 Общего порядка, утвержденных приказом Ростехнадзора от 5 апреля 2007 г. № 204.

На титульном листе также проставьте дату заполнения расчета и подписи представителей организации.

Расчет суммы платежа, подлежащей уплате в бюджетПри заполнении листа «Расчет суммы платежа, подлежащей уплате в бюджет» укажите:

– за выбросы стационарными объектами;

– за сбросы загрязнений в воду;

– за размещение отходов.

Поскольку лист «Расчет суммы платежа, подлежащей уплате в бюджет» позволяет указать в нем платежи только по одному КБК, при наличии в организации разных источников загрязнений в расчет нужно будет включить несколько листов – отдельно по каждому виду негативного воздействия;

Такой порядок установлен пунктами 3–10 Порядка заполнения расчета, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Раздел 1 заполняют организации, которые имеют стационарные объекты – источники загрязнения атмосферного воздуха.

В разделе укажите:

Об этом сказано в пунктах 1 и 2 Порядка заполнения раздела 1, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Размер платы зависит от следующих показателей:

Данные показатели и расчет платы отражайте в столбцах 2–20 табличной части раздела 1 расчета.

Об этом сказано в пунктах 4–24 Порядка заполнения раздела 1, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

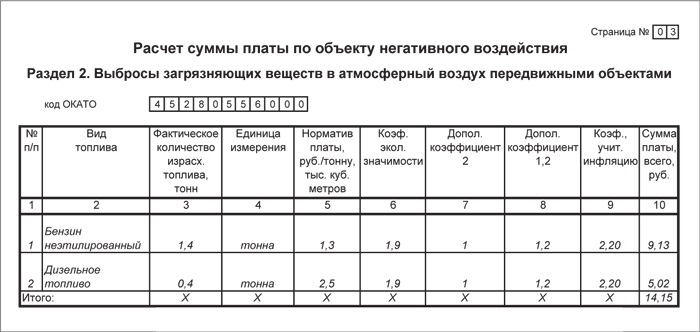

Раньше данный раздел должны были заполнять организации, которые эксплуатировали передвижные объекты негативного воздействия на окружающую среду. Однако с 1 января 2015 года платить за выбросы вредных веществ в атмосферный воздух такими объектами не нужно (письмо Минприроды России от 23 июля 2015 г. № 02-12-44/17039). Поэтому начиная с отчета за I квартал 2015 года заполнять раздел 2 нет необходимости.

Раздел 3 должны представлять организации, cбрасывающие загрязняющие вещества в водные объекты или на водосборные территории.

В разделе укажите:

Об этом сказано в пунктах 1 и 2 Порядка заполнения раздела 3, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Размер платы зависит от следующих показателей:

Данные показатели и расчет платы отразите в столбцах 2–19 табличной части раздела 3 расчета.

Об этом сказано в пунктах 4–21 Порядка заполнения раздела 3, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

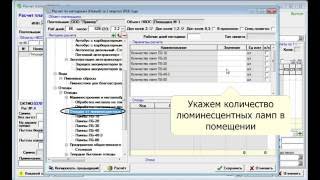

Раздел 4 заполняют и сдают организации, деятельность которых приводит к образованию бытовых отходов.

В разделе укажите:

Об этом сказано в пунктах 1 и 3 Порядка заполнения раздела 4, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Размер платы зависит от следующих показателей:

Данные показатели и расчет платы отражаются в столбцах 2–27 табличной части раздела 4 расчета.

Об этом сказано в пунктах 5–29 Порядка заполнения раздела 4, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204.

Пример заполнения расчета платы за негативное воздействие на окружающую среду

ООО «Альфа» расположено в г. Дзержинске Нижегородской области и имеет производство, загрязняющее окружающую среду. Организация:

– выбрасывает загрязняющие вещества в атмосферу через стационарные объекты;

– эксплуатирует транспортные средства (передвижные объекты загрязнения);

– сбрасывает загрязняющие вещества в водные объекты;

– размещает отходы производства.

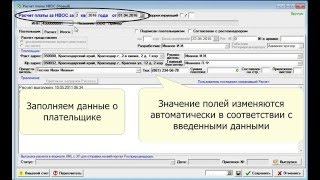

Заполнение расчета платы за негативное воздействие бухгалтер начал с титульного листа. В него он внес основные сведения об организации, наименование департамента Росприроднадзора, в который представляется отчет, прочие реквизиты.

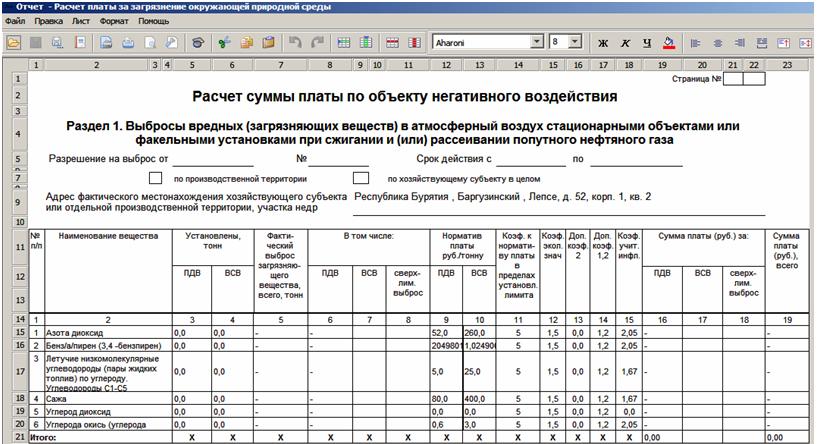

Далее бухгалтер приступил к заполнению раздела 1. В нем он рассчитал размер платы за загрязнение атмосферы стационарными объектами.

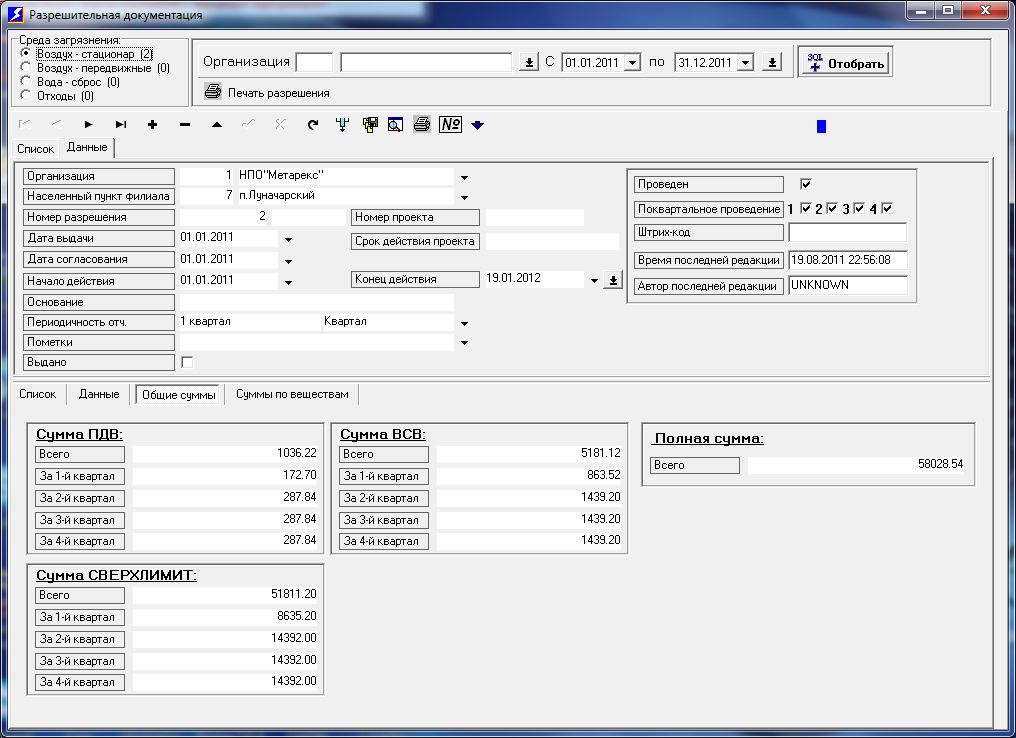

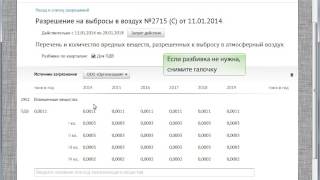

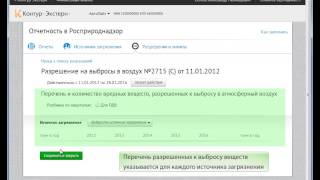

У «Альфы» есть разрешение на выброс загрязняющих веществ № ЭН-654, выданное территориальным органом Росприроднадзора 21 апреля 2014 года. В нем установлены:

Предельно допустимые выбросы в атмосферу (ПДВ):

Лимиты выбросов (ВСВ):

В разделе 1 бухгалтер поочередно перечислил все вещества, выброшенные в атмосферу в IV квартале 2015 года, привел сведения о нормативных и фактических выбросах.

Для определения нормативов и коэффициентов использованы следующие документы:

В течение IV квартала 2015 года предприятие фактически выбросило в атмосферу:

Бухгалтер произвел расчет согласно формулам по каждому виду выбросов (в пределах постоянных допустимых выбросов (ПДВ), временно согласованных выбросов (ВСВ), а также сверхлимитных выбросов).

Фенол: ПДВ – 1050,51 руб. (0,275345 т × 683 руб./т × 1,9 × 1,2 × 2,45).

Бензпирен: ВСВ – 91 601,51 руб. ((0,003 т × 2 049 801 руб./т) + ((0,004 т – 0,003 т) × 10 249 005 руб./т) × 1,9 × 1,2 × 2,45)).

Сажа: сверхлимитно – 26 635,12 руб. ((2,75641 т × 80 руб./т) + ((3,00132 т – 2,75641 т) × 400 руб./т) × (5,7921 т – 3,00132 т) × 400 руб./т × 5)) × 1,9 × 1,2 × 1,98).

Общая сумма начисленных платежей за выбросы стационарными объектами составила 119 287,14 руб. (1050,51 руб. + 91 601,51 руб. + 26 635,13 руб.).

Раздел 2 бухгалтер не заполнял. С 1 января 2015 года плата за выбросы вредных веществ в атмосферный воздух передвижными источниками загрязнения не взимается (письмо Минприроды России от 23 июля 2015 г. № 02-12-44/17039).

При составлении раздела 3 бухгалтер учитывал следующие данные.

У «Альфы» есть разрешение на сброс загрязняющих веществ в водные объекты № 73, выданное Росприроднадзором 21 января 2014 года. В нем установлены предельно допустимые выбросы в воду солярового масла – 1,1 тонны в квартал.

Расчет платы за сброс загрязняющих веществ в водные объекты бухгалтер отразил в разделе 3. При этом для определения нормативов и коэффициентов он ориентировался на те же документы, что и при заполнении раздела 1.

Коэффициент экологической значимости (для водных объектов в бассейне Волги на территории Нижегородской области) – 1,14.

Коэффициент для взвешенных веществ, установленный приложением № 1 к постановлению Правительства РФ от 12 июня 2003 г. № 344, для «Альфы» не применяется.

Плата за загрязнение водных объектов соляровым маслом составила 53 859,09 руб. (0,7 т × 27 548 руб./т × 1,14 × 1 × 2,45).

При составлении раздела 4 бухгалтер использовал следующие данные.

«Альфа» размещает отходы производства и потребления в специальных хранилищах. Для этих целей получено разрешение Росприроднадзора от 17 декабря 2013 г. № ООС-687/2013. В нем согласовано размещение не более 8,97 тонны «мусора от офисных и бытовых помещений организаций несортированного (исключая крупногабаритный)» 4-го класса опасности.

В течение IV квартала 2015 года предприятие фактически разместило 4,93 тонны мусора. Эти данные бухгалтер отразил в разделе 4 расчета. Для определения нормативов и коэффициентов он ориентировался на те же документы, что и при заполнении раздела 1. Сумма платы за размещение отходов составила 5700,57 руб. (4,93 т × 248,4 руб. × 1,9 × 1 × 2,45).

Помимо всего прочего, организация провела природоохранные мероприятия, нацеленные на уменьшение выбросов загрязнений стационарными объектами, потратив на них 57 000 руб.

Итоговые суммы бухгалтер занес в расчет суммы платежа, подлежащего уплате в бюджет. Поскольку «Альфа» осуществляет несколько видов негативного воздействия на окружающую среду, на каждый из них бухгалтер заполнил отдельный лист.

18 января 2016 года подписанный директором «Альфы» Львовым и главным бухгалтером Глебовой расчет платы за негативное воздействие на окружающую среду был представлен в Департамент Росприроднадзора по Приволжскому федеральному округу.