Категория: Бланки/Образцы

Главная бухгалтерия является самостоятельным структурным подразделением предприятия на правах отдела, подчиняется главному бухгалтеру.

II. Задачи1. Организация учета финансово-хозяйственной деятельности предприятия.

2. Осуществление контроля за сохранностью собственности. правильным расходованием денежных средств и материальных ценностей, соблюдением строжайшего режима экономии и хозяйственного расчета.

III. Структура1. Структуру и штаты главной бухгалтерии утверждает директор предприятия в соответствии с типовыми структурами аппарата управления и нормативами численности специалистов и служащих с учетом объемов работы и особенностей производства.

2. В состав главной бухгалтерии входят подразделения (секторы, группы) учета основных средств и малоценного инвентаря, материалов, затрат на производство и калькулирование себестоимости. учета готовой продукции и ее реализации, расчетов с рабочими и служащими, финансово-расчетных операций, сводного учета и отчетности, финансового контроля и ревизии и др.

IV. Функции1. Достоверная и рациональная организация бухгалтерского учета. отвечающего требованиям оперативного руководства предприятием, и строгое соблюдение установленного правила ведения учета.

2. Внедрение передовых форм и методов бухгалтерского учета на основе широкого применения вычислительной техники,

3. Организация учета основных фондов. сырья, материалов, топлива, готовой продукции. денежных средств и других ценностей предприятия, издержек производства и обращения, исполнения смет расходов.

4. Организация расчетов по заработной плате с работниками предприятия.

6. Осуществление мероприятий по совершенствованию калькулирования себестоимости отдельных видов продукции, по внедрению нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

7. Своевременное начисление и контроль своевременности перечислений государственных налогов. отчислений от прибылей и других платежей в Государственный бюджет. а также средств амортизационного фонда на финансирование затрат по капитальным вложениям и капитальному ремонту, своевременности погашения кредитов учреждений банков.

8. Обеспечение документального отражения на счетах бухгалтерского учета операций, связанных с движением денежных средств. начислением и перечислением налогов, отчислений от прибыли и других платежей в государственный бюджет.

9. Осуществление контроля за своевременным проведением инвентаризации денежных средств, товарно-материальных ценностей и расчетов, а также ревизий в подчиненных хозяйствах с самостоятельным балансом.

10. Принятие мер к предупреждению недостач, растрат и других нарушений и злоупотреблений, обеспечение своевременности оформления материалов по недостачам, растратам, хищениям и другим зло употреблениям, осуществление контроля за передачей в надлежащих случаях этих материалов судебно-следственным органам.

11. Составление бухгалтерской отчетности на основе достоверных первичных документов и соответствующих бухгалтерских записей, своевременное представление ее соответствующим органам.

12. Осуществление <совместно с другими службами) экономического анализа финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета и отчетности с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводительных расходов.

13. Участие в разработке рациональной плановой и учетной документации, в методическом руководстве и организации работы по внедрению, совершенствованию и расширению сферы действия внутри хозяйственного расчета.

14. Применение утвержденных в установленном порядке типовых унифицированных форм первичной учетной документации, строгое соблюдение порядка оформления этой документации.

15. Обеспечение строгого соблюдения кассовой и расчетной дисциплины, правильное расходование полученных в банках средств по назначению, соблюдение порядка выписки чеков и хранения чековых книжек.

16. Обеспечение хранения бухгалтерских документов и бухгалтерского архива в установленном порядке,

17. Осуществление контроля:1. С отделом технического контроля.

Получает: акты о браке с указанием виновных в образовании брака; заключения на принятые рекламации и расчет потерь в связи с ликвидацией обнаруженных недостатков.

Представляет: сведения о результатах учета потерь от брака в цехах по бракоизвещениям и об отнесении сумм на виновных.

2. С отделами главного механика и главного энергетика.

Получает: извещения о выполнении заказов; утвержденные в установленном порядке акты на списание оборудования и энергооборудования с баланса; утвержденные в установленном порядке акты на передачу или на продажу оборудования, акты на передачу оборудования из ремонта в эксплуатацию.

Представляет: информацию о затратах, произведенных на содержание и ремонт оборудования; информацию о наличии основных и оборотных средств в сопоставлении с нормативом.

3. С инструментальным отделом.

Получает: отчетную документацию по производству инструмента и оснастки; расчеты по нормам запаса на центральном инструментальном складе.

Представляет: отчетные данные по инструментальному хозяйству завода; нормы запаса инструмента на ЦИСе; счета для акцепта на приобретаемый инструмент, образцы, твердые сплавы и алмазный инструмент; информацию о наличии основных и оборотных средств в сопоставлении с нормативом.

4. С отделом главного технолога.

Представляет: сведения о фактическом расходе материалов на единицу изделий основного производства.

5. С отделами материально-технического снабжения и внешней кооперации.

Получает: ведомость на излишние материалы и неликвиды; инвентаризационные ведомости материальных ценностей; расчеты и другие данные для взыскания с поставщиков пени, штрафов и неустоек, а также заключения по претензиям, заявленным поставщиками; отчетные данные о движении материалов и изделий и об остатках их на конец каждого месяца.

6. С планово-экономическим отделом.

Получает: годовые, квартальные и месячные планы производства в номенклатуре; планы производства продукции по номенклатуре и объему товарной продукции по цехам предприятия.

Представляет: отчеты по выпуску продукции (по номенклатуре и в денежной оценке); материалы о состоянии незавершенного производства; другие данные, необходимые для анализа и планирования.

7. С отделом организации груда и заработной платы.

Получает: смету использования фонда материального поощрения; утвержденные положения о премировании рабочих из фонда заработной платы, а также рабочих, специалистов и служащих из фонда материального поощрения.

Представляет: сведения о фактически начисленной заработной плате по категориям работающих и хозрасчетным подразделениям; сведения об использовании фонда материального поощрения: сведения о натуральных и денежных выплатах сверх фонда заработной платы.

8. С отделом капитального строительства.

Получает: ежемесячно баланс по капитальным вложениям, титульные списки капитальных работ и копии справок о наличии финансирования.

Представляет: оформленные справки о наличии финансирования.

9. Со всеми цехами и отделами.

Получает: отчеты выполнения плана работ и услуг в натуральных измерителях; отчеты о движении основных материалов (по установленной номенклатуре); отчеты о состоянии незавершенного производства; необходимые для бухгалтерского учета и контроля документы, приказы, распоряжения, а также всякого рода договоры. сметы, нормативы.

Представляет: сведения о затратах на производство по элементам; сведения о выполнении хозрасчетных показателей; разного рода справки, сведения и прочее, связанное с хозрасчетной деятельностью подразделения.

Представляет: данные об остатках готовой продукции (по видам и типам); сличительные ведомости по результатам инвентаризации; сведения о неплатежеспособности отдельных заказчиков ; извещения о применении санкций к покупателям и заказчикам.

11. С юридическим отделом.

Получает: результаты рассмотрения по гражданским и уголовным делам.

Представляет: материалы по фактам хищений и взысканий дебиторской задолженности с граждан.

1. Требовать от подразделений предприятия представления материалов (планов, отчетов, справок и т. п.), необходимых для осуществления работы, входящей в компетенцию главной бухгалтерии.

2. Подписывать бухгалтерские отчеты и балансы предприятия, статистические отчеты о выполнении планов по важнейшим показателям производственно-хозяйственной деятельности предприятия, документы, служащие основанием для приема и выдачи денег. материальных и других ценностей, а также изменяющие кредитные и расчетные обязательства предприятия. Указанные документы без подписи главного бухгалтера или его заместителя считаются недействительными.

3. Рассматривать и визировать договоры и соглашения, заключенные предприятием, приказы об установлении и изменении условий оплаты труда и премирования, о приеме, увольнении и перемещении материально ответственных лиц на предприятии, о списании ценностей.

4. Не принимать к исполнению и оформлению документы по операциям, которые нарушают действующее законодательство и установленный порядок приема, оприходования, хранения и расходования денежных средств, оборудования, материальных и других ценностей.

5. Представлять руководству предприятия предложения о наложении взысканий на лиц, допустивших недоброкачественное оформление и составление документов, несвоевременную передачу их для отражения на счетах бухгалтерского учета и отчетности, а также до пустивших недостоверность содержащихся в документах данных.

6. Осуществлять связь с другими организациями по вопросам, входящим в компетенцию главной бухгалтерии.

7. Указания главной бухгалтерии в пределах функций, предусмотренных настоящим Положением, являются обязательными к руководству и исполнению подразделениями предприятия.

VII. Ответственность1. Всю полноту ответственности за качество и своевременность выполнения возложенных настоящим Положением на главную бухгалтерию задач и функций несет главный бухгалтер.

2. Степень ответственности других работников устанавливается должностными инструкциями.

Положение о структурном подразделении предприятия – это документ, регламентирующий деятельность подразделения и определяющий его статус, место в системе управления и внутреннюю организацию.

Правильная организация работы учетного аппарата во многом зависит от того, насколько точно определены правовое положение, административная и функциональная подчиненность бухгалтерии, что должно быть регламентировано Положением о бухгалтерии.

Положение о бухгалтерии разрабатывается главным бухгалтером совместно с коллективом бухгалтерии, согласуется со всеми главными специалистами (службами) и утверждается руководителем организации.

При разработке Положения о бухгалтерии руководствуются действующими законодательными актами, инструкциями и приказами вышестоящих организаций по вопросам ведения бухгалтерского учета.

Положение о бухгалтерии включает следующие разделы:

Общие положения.

Структура.

Задачи.

Функции.

Права.

Взаимоотношения (служебные связи).

Ответственность.

В разделе «Общие положения» даются общие сведения о бухгалтерии: степень самостоятельности и подчиненности; порядок назначе-ния и освобождения главного бухгалтера; перечень основных правовых, нормативных и директивных документов, которыми руководствуется бухгалтерия в своей работе.

В разделе «Структура» приводится перечень наименований подразделений бухгалтерии (отделы, секторы), штатная численность главной бухгалтерии.

Раздел «Задачи» содержит перечень общих и конкретных задач, выполнение которых возложено на бухгалтерию. Это, в частности, организация бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

В разделе «Функции» приводится перечень основных функций бухгалтерии:

•формирование учетной политики;

•работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов;

•порядок проведения инвентаризаций;

•контроль за проведением хозяйственных операций;

•технология обработки бухгалтерской информации и порядка документооборота;

организация бухгалтерского учета и отчетности в организации на основе максимальной централизации учетно-вычислительных работ и применения технических средств и информационных технологий;

•формирование полной бухгалтерской информации о деятельности организации;

•разработка и осуществление мероприятий по укреплению финансовой дисциплины и др.

Раздел «Права» фиксирует права бухгалтерии, которые реализуются в процессе выполнения ее задач и функций. В нем указывается, что бухгалтерия разрабатывает положения и указания по внутрихозяйственной организации бухгалтерского учета, контроля и отчетности, которые являются обязательными для всех подразделений предприятия, его специалистов и других работников, связанных с ведением учета.

Все подразделения предприятия обязаны соблюдать порядок оформления операций и представления необходимых документов и сведений.

Бухгалтерия имеет право контроля за нормами расхода сырья, материалов, затрат труда и других норм, организацией приемки, хранения материальных ценностей.

Работники бухгалтерии имеют право не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству;

•по согласованию с руководителем организации привлекать экспертов и специалистов в области бухгалтерского учета для консультаций, рекомендаций;

•в случае обнаружения незаконных действий должностных лиц (приписок, использования средств не по назначению и других нарушений и злоупотреблений) докладывать руководству предприятия для принятия мер и др.

В разделе «Взаимоотношения (служебные связи)» дается характеристика взаимосвязей бухгалтерии со всеми службами (планово-экономический отдел, производственные и технические подразделения, отделы контроля качества, отдел сбыта, отдел материально-технического снабжения, отдел маркетинга, отдел организации и оплаты труда) по формированию как входящих, так и исходящих потоков учетной информации.

Правильное установление взаимоотношений бухгалтерии со всеми службами и подразделениями предприятия имеет исключительно важное значение для своевременного и точного формирования учетной информации, а также обеспечения специалистов и руководителей структурных подразделений данными для контроля за работой отдельных подразделений предприятия и принятия управленческих решений.

Раздел «Ответственность» включает перечень основных позиций, по которым бухгалтерия несет ответственность.

Ответственность за надлежащее и своевременное выполнение функций бухгалтерии несет главный бухгалтер, на которого возлагается персональная ответственность в случае:

•неправильного ведения бухгалтерского учета;

•принятия к исполнению и оформлению документов по операциям, противоречащим установленному порядку;

•несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетам с дебиторами и кредиторами;

•нарушения порядка списания с бухгалтерских балансов недостач и других потерь;

•несвоевременного проведения в структурных подразделениях организации проверок и документальных ревизий;

•составления недостоверной бухгалтерской отчетности по вине бухгалтерии и др.

С целью совершенствования экономической работы в организациях могут создаваться единые планово-учетные отделы на основе объединения планово-экономических и учетно-финансовых служб.

Данное Положение о Бухгалтерии раскрывает основные функции и задачи бухгалтерии предприятия, а также права и обязанности бухгалтерии.

1.1. Настоящее Положение о бухгалтерии Финансового департамента Компании (далее - Департамент), является внутренним документом Компании, определяющим правовой статус, задачи и функции, структуру и порядок формирования, права и ответственность Бухгалтерии.

1.2. Бухгалтерия является структурным подразделением Департамента и подчиняется Главному бухгалтеру, а также Финансовому директору Компании в соответствии с организационной структурой Компании и приказом Генерального директора Компании.

1.3. Бухгалтерия в своей деятельности руководствуется законодательством РФ, Уставом Компании, решениями Совета директоров Компании, внутренними документами Компании, указаниями Главного бухгалтера, Финансового директора и настоящим Положением.

1.4. Бухгалтерия осуществляет взаимодействие со структурными подразделениями в порядке, определяемом внутренними документами Компании.

2. Основные задачи бухгалтерии

2.1. Ведение достоверного бухгалтерского, налогового и управленческого учета финансово-хозяйственной деятельности Компании.

2.2. Формирование и сдача бухгалтерской, налоговой и управленческой отчетности финансово-хозяйственной деятельности Компании.

2.3. Взаимодействие с государственными налоговыми и иными органами в пределах своей компетенции.

2.4. Взаимодействие с контрагентами и финансовыми организациями в пределах своей компетенции.

2.5. Осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании.

2.6. Налоговое планирование. Мониторинг актуальных законодательных и нормативных документов.

3.1. Формирование учетной и налоговой политики в соответствии с действующим законодательством и потребностями Компании;

3.2. Подготовка и принятие плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, разработка форм документов внутренней бухгалтерской отчетности;

3.3. Своевременное предоставление полной и достоверной бухгалтерской и управленческой информации о деятельности Компании, ее имущественном положении, доходах и расходах;

3.4. Осуществление мероприятий, направленных на укрепление финансовой дисциплины;

3.5. Учет всех хозяйственных операций Компании;

3.6. Учет исполнения бюджетов Компании;

3.7. Налоговый учет Компании, составление и своевременная сдача налоговой и иной требуемой законодательством отчетности;

3.8. Составление бухгалтерского баланса, другой бухгалтерской, налоговой, управленческой и статистической отчетности;

3.9. Своевременное представление бухгалтерской отчетности в налоговые органы, органы статистики, внебюджетные фонды и иные инстанции;

3.10. Правильное начисление и своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, а также иных платежей в соответствии с законодательством;

3.11. Налоговое планирование. Мониторинг актуальных законодательных и нормативных документов.

3.12. Осуществление платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании;

3.13. Расчеты по заработной плате и иным выплатам с сотрудниками Компании. Выдача справок сотрудникам Компании по вопросам начисления заработной платы и других выплат, а также удержаний из них;

3.14. Проведение инвентаризации основных средств, товарно-материальных ценностей, денежных средств, расчетов с контрагентами;

3.15. Участие в проведении экономического анализа финансово-хозяйственной деятельности Компании по данным бухгалтерского и управленческого учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат;

3.16. Участие во внедрении передовых информационных систем по управлению финансами в соответствии с требованиями бухгалтерского, налогового статистического и управленческого учета, контроль над достоверностью информации;

3.17. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений законодательства и внутренних регламентов Компании;

3.18. Участие в подписании договоров с контрагентами Компании;

3.19. Участие в претензионно-исковой работе Компании;

3.20. Взаимодействие с внутренними и внешними аудиторами Компании.

4. Структура и порядок формирования бухгалтерии

4.1. Численный состав Бухгалтерии определяется в соответствии с задачами и функциями Бухгалтерии и устанавливается штатным расписанием, утверждаемым Генеральным директором Компании.

4.2. Работой Бухгалтерии руководит Главный бухгалтер, назначаемый на должность и освобождаемый от должности Генеральным директором Компании.

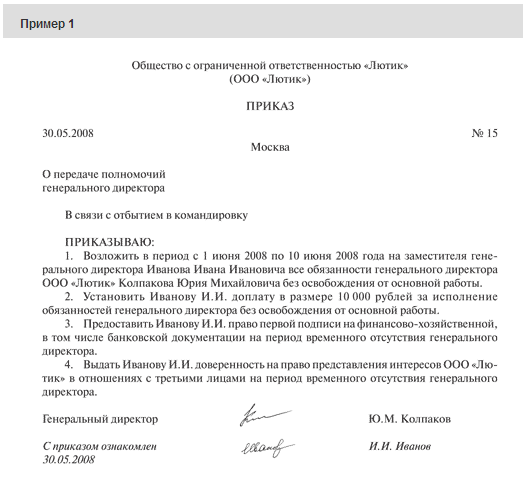

4.3. В период отсутствия Главного бухгалтера (на время отпуска, болезни, командировки, иных случаев) его права и обязанности в соответствии с указанием Финансового директора возлагаются на другого работника Бухгалтерии.

4.4. Работники Бухгалтерии назначаются на должность и освобождаются от должности Генеральным директором Компании по представлению Главного бухгалтера и Финансового директора.

4.5. Обязанности каждого работника Бухгалтерии закрепляются должностными инструкциями, утверждаемыми Генеральным директором.

4.6. Распределение обязанностей между работниками Бухгалтерии, установление сроков выполнения работ осуществляется Главным бухгалтером в соответствии с должностными инструкциями и настоящим Положением.

5. Права и обязанности бухгалтерии

5.1. Бухгалтерия имеет право в установленном в Компании порядке:

5.1.1. Организовывать исполнение решений органов управления Компании по вопросам, относящимся к компетенции Бухгалтерии, в том числе давать поручения другим структурным подразделениям Компании, организовывать проведение совещаний с участием руководителей и специалистов структурных подразделений по вопросам, связанным с выполнением указанных решений.

5.1.2. Запрашивать у структурных подразделений документы, материалы, справки и иные сведения (информацию), необходимые для выполнения возложенных на Бухгалтерию задач и функций.

5.1.3. Осуществлять подготовку запросов в органы государственной власти и местного самоуправления по вопросам, относящимся к компетенции Бухгалтерии.

5.1.4. Направлять структурным подразделениям запросы о предоставлении заключений, необходимых для осуществления задач и функций Бухгалтерии.

5.1.5. Участвовать в согласовании проектов документов (решений), подготавливаемых другими подразделениями, в части вопросов, отнесенных к компетенции Бухгалтерии.

5.2. Бухгалтерия обязана:

5.2.1. Осуществлять возложенные на Бухгалтерию функции в соответствии с требованиями законодательства РФ, устава и внутренних документов Компании.

5.2.2. Исполнять решения органов управления Компании по вопросам, относящимся к компетенции Бухгалтерии, в порядке и в сроки, установленные внутренними документами.

5.2.3. Своевременно осуществлять подготовку документов по вопросам, отнесенным к компетенции Бухгалтерии настоящим Положением и другими внутренними документами Компании.

5.2.4. Своевременно предоставлять информацию, документы, заключения по запросам структурных подразделений по вопросам, отнесенным к компетенции Бухгалтерии.

5.3. В рамках организации работы Бухгалтерии Главный бухгалтер имеет право:

5.3.1. На основании доверенности действовать от имени Компании в отношениях с органами государственной власти и местного самоуправления, с другими организациями.

5.3.2. В порядке и пределах, установленных Генеральным директором Компании и Финансовым директором, подписывать документы, связанные с осуществлением возложенных на Бухгалтерию задач и функций;

5.3.3. Визировать документы, согласуемые Бухгалтерией в части вопросов компетенции Бухгалтерии;

5.3.4. Давать письменные и устные указания работникам Бухгалтерии по вопросам организации работы Бухгалтерии и осуществления функций Бухгалтерии;

5.3.5. Вносить предложения Генеральному директору Компании и Финансовому директору о привлечении консультантов и экспертов, необходимых для решения вопросов, относящихся к компетенции Бухгалтерии.

5.3.6. Вносить в установленном порядке предложения Генеральному директору Компании о приеме и увольнении работников Бухгалтерии, установлении им должностных окладов и надбавок.

5.3.7. Предупреждать от имени Компании работников Бухгалтерии на основании приказов/распоряжений Генерального директора о существенных изменениях условий труда и/или сокращении численности (штата) работников Бухгалтерии.

5.3.8. Вносить предложения Генеральному директору Компании о поощрении работников Бухгалтерии или привлечении их к дисциплинарной/материальной ответственности в порядке, установленном трудовым законодательством РФ и внутренними документами Компании.

5.3.9. Осуществлять иные права, вытекающие из компетенции Бухгалтерии.

5.4. Главный бухгалтер обязан:

5.4.1. Организовывать работу Бухгалтерии и обеспечивать качественное и своевременное выполнение работниками Бухгалтерии возложенных на Бухгалтерию задач и функций.

5.4.2. Обеспечивать не разглашение работниками Бухгалтерии информации о Компании, составляющей коммерческую и/или служебную тайну.

5.4.3. Организовывать ведение делопроизводства в Бухгалтерии.

5.4.4. Обеспечивать соблюдение работниками Бухгалтерии трудовой дисциплины.

Главный бухгалтер и работники Бухгалтерии в соответствии с распределением прав и обязанностей, установленным настоящим Положением, должностными инструкциями и иными внутренними документами Компании, несут ответственность за:

6.1.Результаты работы Бухгалтерии по выполнению задач и функций, установленных настоящим Положением.

6.2.Причинение Компании убытков в результате осуществления ими своих должностных прав и обязанностей.

6.3.Нарушение законодательства РФ, устава и внутренних документов Компании в деятельности Компании по вопросам компетенции Бухгалтерии.

6.4.Разглашение информации об Компании, относящейся к коммерческой и/или служебной тайне.

Приглашаем на наши семинары по финансам >>>

Школа бизнеса «Альфа» провела корпоративный тренинг «Финансовое управление продажами» для топ-менеджеров компании «НЕЛТ» - ведущего дистрибутора товаров молочной группы известных мировых и российских производителей.

В Школе бизнеса «Альфа» успешно действует экспресс-программа «Финансы для нефинансистов». А для профессионалов - большой выбор финансовых семинаров. Читайте интервью с директором Школы бизнеса Альфа Уваровой А.А. для Сообщества менеджеров Executive.ru.

В Москве состоялся корпоративный тренинг «Тайм-менеджмент и целеполагание» для менеджеров инвестиционно-строительного концерна «КРОСТ».

Школа бизнеса "Альфа" провела тренинг «Успешный руководитель – навыки эффективного управления» для компании «ЛУКОЙЛ-ИНФОРМ». Корпоративный тренинг проводился в рамках повышения квалификации руководителей высшего звена.

Состоялся выездной семинар по финансовому анализу для экономистов Северо-Кузбасской энергетической компании в Кемерово. В ходе семинара был проведен финансовый анализ многих предприятий сферы жилищно-коммунального хозяйства в России по отчетности в МСФО и РСБУ стандартах.

Семинары и тренинги Школы бизнеса «Альфа» отмечены дипломом Департамента науки, промышленной политики и предпринимательства г. Москвы на Всемирной неделе предпринимательства.

Школа бизнеса "Альфа" провела семинар «Казначейство: управление денежными потоками» для компании «КРОК». Семинар по управлению казначейской функцией проводился в рамках работы над ИT-проектом по управлению денежными потоками.

Школа бизнеса "Альфа" провела семинар «Финансы для нефинансистов» для менеджеров Коммерческого департамента международной фармацевтической компании «Д-р Редди'c».

Директор Школы бизнеса "Альфа" Уварова А.А. провела семинар "Финансовое управление банком" в рамках IV Международного Форума "Финансовый директор банка". Форум прошел в Афинах (Греция). На Форум приехали руководители финансовой службы банков из Украины, России, Беларуссии, Таджикистана и Казахстана.

В течение января – апреля 2013 г. Школа бизнеса "Альфа" провела серию семинаров «Финансы для нефинансистов» для руководителей Группы компаний АйТи. После летнего перерыва корпоративное обучение продолжится, на осень запланировано еще несколько семинаров.

Корпоративное обучение – это получение знаний и навыков сотрудниками одной компании. Наша Школа подготовит для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>>

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А. руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В. гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.