Категория: Бланки/Образцы

Самая популярная категория документов для финансового перевода — это чеки, инвойсы, счета и другие отчетные документы для бухгалтерии. Перевод таких документов не является сложным для переводчика, но отнимает много времени и выматывает своей однотипностью.

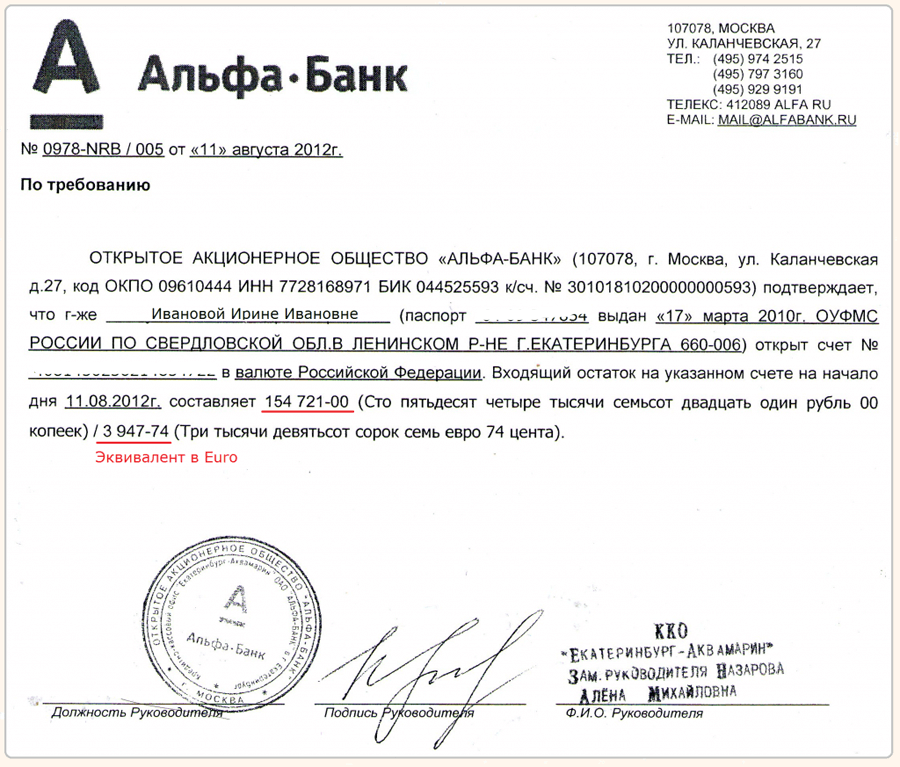

Сотрудники крупных фирм, в особенности связанных с журналистской деятельностью, а также компаний, имеющих выход на международный рынок товаров и услуг, довольно часто совершают служебные командировки по всему миру. Отчеты о поездках они предоставляют в бухгалтерию в виде чеков, инвойсов и квитанций на разных языках. Для осуществления финансовой отчетности бухгалтерии необходим перевод всех этих документов на русский язык. И бюро переводов "Flarus" всегда радо оказать помощь в данном вопросе.

В нашем бюро такие переводы оцениваются по принципу "один чек - одна страница". Если чек содержит надписи на нескольких языках, имеет дополнительные товарные листы и пояснения, могут быть исключения из правил.

Традиционный расчет стоимости перевода по знакам в тексте выглядит издевательством, т.к. в кипе из 100 чеков может оказаться текста на пару стандартных страниц. а работы для переводчика будет на несколько дней. Согласитесь, это не совсем адекватная оценка стоимости перевода финансовых документов.

Перевод отчетности, чеков, счетов-фактур, инвойсов представляет собой монотонный и длительный процесс, зачастую требующий индивидуального подхода не только к определенному заказу, но и к каждому документу в заказе.

Однажды мы получили претензию от клиента, которому перевели партию чеков за такси, которым он пользовался в командировке только за то, что указали в назначении платежа "оплата такси", а не "оплата кэба" (дело было в Великобритании). Выяснилось, что таким образом бухгалтерия клиента не сочла это представительскими расходами.

Говоря о переводе финансовых документов, необходимо отметить наиболее трудные для переводчиков моменты:Мы будем признательны, если вы примете во внимание перечисленные выше трудности, связанные с переводом чеков, по возможности сможете облегчить нашу работу корректными названиями файлов, а также принять в расчет трудоемкость процесса перевода финансовой отчетности.

Письмо Министерства финансов РФ

№03-03-06/1/202 от 20.04.2012

Департамент налоговой и таможенно-тарифной политики <…> сообщает следующее.

Статьей 68 Конституции РФ установлено, что государственным языком Российской Федерации на всей ее территории является русский язык.

В соответствии с пунктом 1 статьи 16 Закона Российской Федерации от 25.10.1991 № 1807-1 "О языках народов Российской Федерации" на территории Российской Федерации официальное делопроизводство в государственных органах, организациях, на предприятиях и в учреждениях ведется на русском языке как государственном языке Российской Федерации.

Согласно пункту 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Таким образом, для отражения таких первичных документов в бухгалтерском и налоговом учете необходимо иметь построчный перевод на русский язык первичных документов, составленных на иностранном языке.

В соответствии с пунктом 1 статьи 252 Налогового кодекса РФ (далее - Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в т. ч. таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

С учетом вышеизложенного, документы, составленные на иностранном языке, должны быть переведены на русский язык.

Полагаем, что такой перевод может быть сделан как профессиональным переводчиком, так и специалистом самой организации.

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ С.В.Разгулин

В опубликованном письме рассмотрена интересная ситуация. Общество отправляет сотрудника в командировку в иностранное государство. Разумеется, документы, прикладываемые к авансовому отчету, составлены на иностранном языке. Может ли лицо, владеющее данным языком, перевести такие документы самостоятельно, не прибегая к помощи переводчика? И подлежат ли они учету в целях налогообложения прибыли?

Обязателен ли перевод?

Государственным языком на территории РФ признается русский язык (ст. 68 КРФ). Поэтому официальное делопроизводство в госорганах, на предприятиях и в учреждениях ведется на русском языке (п. 1 ст. 16 Закон РФ от 25.10.1991 № 1807-1 «О языках народов Российской Федерации»).

Кроме того, пунктом 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.1998 № 34н) определено, что бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации - в рублях.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и отчетности также осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Следовательно, прикладываемые документы к авансовому отчету (если они составлены на иностранном языке) обязательно должны иметь перевод на русский язык.

Отметим, что действующее законодательство практически не содержит норм, которые определяют, как вести учет документов, составленных на иностранном языке, и как их следует переводить. Поэтому полагаем, что перевод можно осуществить как на самом документе, так и на его ксерокопии.

Перевод таких документов можно доверить специалисту-переводчику или сотруднику компании. Данную позицию подтверждают письма Минфина России (от 22.03.2010 № 03-03-06/1/168, от 03.11.2009 № 03-03-06/1/725).

Так, в письме от Минфина России от 22.03.2010 № 03-03-06/1/168 указано, что перевод может быть сделан как профессиональным переводчиком, так и специалистами самой организации, на которых возложена такая обязанность в рамках исполнения должностных обязанностей.

Аналогичной позиции придерживается также ФНС России в выпускаемых письмах от 26.04.2010 № ШС-37-3/656, 25.02.2009 № 16-15/01636.

При наличии у налогоплательщика первичных документов, составленных на иностранном языке по типовой форме, считаем, что достаточно один раз осуществить перевод на русский язык постоянных показателей типовой формы. В последующем же налогоплательщик осуществляет при необходимости перевод изменяющихся показателей первичного документа (письмо Минфина России от 03.11.2009 № 03-03-06/1/725).

К прочим расходам, связанным с производством и реализацией, относятся расходы организации на командировки, в частности, на проезд работника к месту командировки и обратно к месту постоянной работы.

Напомним, что при направлении сотрудника в командировку должны быть составлены следующие документы:

1) приказ (распоряжение) о направлении работника в командировку по формам № Т-9 и № Т-9а;

2) командировочное удостоверение, так как фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки. Суточные выплачиваются только за дни пребывания в командировке, количество которых определяется на основании отметок в командировочном удостоверении (форма № Т-10);

3) служебное задание для направления сотрудника в командировку;

4) отчет об его выполнении по форме № Т-10а;

5) авансовый отчет по форме № АО-1.

К авансовому отчету должны быть приложены оправдательные документы. К ним относят:

▪ авиа- и железнодорожные билеты (подтверждают расходы на проезд);

▪ счета гостиниц (подтверждают расходы на проживание);

▪ чеки, квитанции;

▪ другие документы, подтверждающие произведенные расходы.

При заграничных командировках к авансовому отчету прилагаются ксерокопии страниц загранпаспорта с отметками о пересечении границы (подтверждающие время пребывания работника в загранкомандировке).

Таким образом, расходы на загранкомандировки производственного характера, подтвержденные приказами (распоряжениями) о направлении работников в командировки, командировочными удостоверениями, служебными заданиями для направления в командировки и отчетами об их выполнении, авансовыми отчетами, авиабилетами, счетами турфирм, в которых расшифрована стоимость каждой оказанной услуги, и актами выполненных работ, подписанными с турфирмами, ксерокопиями страниц загранпаспортов с отметками о пересечении границы, могут быть приняты в качестве первичных документов для целей налогового учета (письмо Минфина России от 12.05.2008 № 03-03-06/2/47). И следовательно, учтены в облагаемой базе по налогу на прибыль.

Однако полагаем, для того чтобы принять к учету документы, переведенные сотрудником компании, а не переводчиком, следует указать в приказе или ином документе круг лиц, имеющих на это право.

Для выписки авиабилетов и иных перевозочных документов на английском или ином иностранном языке в обязательном порядке должны быть переведены реквизиты, необходимые для признания расходов для целей налогообложения прибыли организаций. Перевода иной информации, не имеющей существенного значения для подтверждения произведенных расходов (например, условий применения тарифа, правил авиаперевозки, правил перевозки багажа, иной информации) не требуется. Такое решение высказали специалисты финансового министерства в письме от 22.03.2010 № 03-03-06/1/168.

Эксперт «НА» Ю.Л. Терновка

Положение Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств " (далее - Положение N 383-П) содержит такие формы безналичных расчетов, как расчеты чеками и электронными денежными средствами. Несмотря на то что данные формы безналичных расчетов имеют разную технологию проведения платежа, операции по ним отражаются на одном балансовом счете 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа". Именно такое наименование балансовому счету 40903 было дано в Положении Банка России от 26.03.2007 N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", срок действия которого закончился 31 декабря 2012 г. и в одноименном Положении Банка России от 16.07.2012 N 385-П (далее - Положение N 385-П), вступившем в силу с 1 января 2013 г. оно не изменилось.

Отражение операций на одном балансовом счете связано с тем, что во всех случаях владельцы денежных средств депонируют или передают безналичные средства со своих банковских счетов или наличные денежные средства для проведения дальнейших операций без их участия другому лицу - банку, оператору платежной системы и т.д. Различными являются только носители информации о платеже: чеки, карты, распоряжения в электронном виде.

Особенностью данной формы безналичных расчетов является то, что форма чека в соответствии с Положением N 383-П устанавливается кредитной организацией в учетной политике. Кроме этого, кредитная организация должна разработать порядок проведения расчетов чеками в соответствии с действующим законодательством.

Нормативное регулирование расчетов чеками

В настоящее время действует несколько документов, которые определяют основные правила обращения и учета чеков при безналичных расчетах: Положение N 383-П, Гражданский кодекс РФ (часть вторая) от 26.01.1996 N 14-ФЗ, Постановление ЦИК СССР, СНК СССР от 06.11.1929 "Об утверждении Положения о чеках", Инструкция Внешторгбанка СССР от 25.12.1985 N 1 "О порядке совершения банковских операций по международным расчетам".

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чеки кредитных организаций применяются при осуществлении перевода денежных средств, за исключением перевода денежных средств Банком России.

В качестве чекодателей могут выступать юридические и физические лица, плательщиком по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться.

Чек является распоряжением чекодателя на безналичное перечисление денежных средств чекодержателю. Распоряжения, для которых Положением N 383-П не установлены перечень реквизитов и формы, составляются их отправителями с указанием установленных банком реквизитов, позволяющих осуществить перевод денежных средств, и по формам, установленным банком. Форма распоряжения на бумажном носителе не должна превышать формат А4.

Обязательными реквизитами чека как распоряжения чекодателя плательщику - кредитной организации являются:

1) наименование "чек", включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) валюта платежа;

5) дата и место составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Чек может содержать и другие реквизиты, которые кредитная организация может внести при разработке формы.

Расчетные чеки являются бланками строгой отчетности, в связи с чем на них должны присутствовать серия и шестизначный номер бланка. Бланки расчетных чеков могут быть сформированы в чековые книжки.

Учет бланков чеков

Учет бланков в кредитной организации ведется на внебалансовом счете 91207 "Бланки".

Аналитический учет ведется на лицевых счетах, открываемых по видам бланков, их количеству, местам хранения.

Если кредитная организация заказывает бланки чеков в типографии, при получении по накладной от изготовителя бланки будут оприходованы в хранилище банка проводкой:

Дт 91207 "Бланки"

Кт 99999 "Счет для корреспонденции с активными счетами при двойной записи" -

в оценке 1 шт. = 1 руб. либо каждый чек в отдельности, либо каждая чековая книжка с указанием серии и номера бланка.

Бланки всех видов чеков хранятся только в хранилище ценностей.

На бланки, находящиеся в хранилище ценностей, ведутся отдельные лицевые счета. Выдача бланков из хранилища ценностей осуществляется на основании мемориального ордера, выписанного на имя работника, использующего бланки. Выдача оформляется проводкой:

Дт 99999 "Счет для корреспонденции с активными счетами при двойной записи"

Кт 91207 "Бланки",

основание: мемориальный ордер с указанием в нем наименований выданных бланков, а на оборотной стороне мемориального ордера - номеров и серий этих бланков.

Не использованные в течение рабочего дня бланки сдаются в хранилище ценностей в конце операционного дня. Передача оформляется проводкой:

Дт 91207 "Бланки"

Кт 99999 "Счет для корреспонденции с активными счетами при двойной записи",

основание: мемориальный ордер с указанием в нем наименований сдаваемых бланков, а на оборотной стороне мемориального ордера - номеров и серий этих бланков.

Испорченные бланки ежедневно уничтожаются, что подтверждается актом об уничтожении, который подписывают работник, использовавший бланки, и главный бухгалтер или его заместитель. Акты прилагаются к мемориальным ордерам на выдачу бланков.

На конец дня все бланки чеков должны находиться в хранилище ценностей банка.

Расчеты чеками и учет таких операций

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан: банк должен произвести платеж в адрес чекодержателя. В случае депонирования средств чекодателя порядок и условия депонирования средств для покрытия чека устанавливаются банковскими правилами.

Учет сумм для оплаты чеков ведется на балансовом счете 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа".

Аналитический учет по балансовому счету 40903 определяется кредитной организацией и должен обеспечить получение информации по операциям с чеками по каждой организации и каждому физическому лицу.

Отражение гарантии оплаты выданных чеков в банке чекодателя осуществляется проводкой:

Дт 40702 "Коммерческие организации", 40817 "Физические лица"

Кт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа",

основание: банковский ордер на основании распоряжения клиента.

Чек действителен в течение 10 дней, не считая дня выписки чека. Отзыв чека до истечения срока его предъявления не допускается. Банк обязан удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом.

При предъявлении чека в банк, обслуживающий чекодателя, осуществляется оплата чека, что отражается проводкой:

Дт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа"

Кт 30102 "Корреспондентские счета кредитных организаций",

основание: платежное поручение банка на перечисление денежных средств по чеку.

Представление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа считается предъявлением чека к платежу. Учет чеков, принятых на инкассо, отражается на внебалансовом счете 91219:

Дт 91219 "Документы и ценности, принятые и присланные на инкассо"

Кт 99999 "Счет для корреспонденции с активными счетами при двойной записи";

при передаче чека в банк плательщика:

Дт 99999 "Счет для корреспонденции с активными счетами при двойной записи"

Кт 91219 "Документы и ценности, принятые и присланные на инкассо"

Дт 91220 "Документы и ценности, отосланные на инкассо"

Кт 99999 "Счет для корреспонденции с активными счетами при двойной записи".

Учет по балансовым счетам 91219, 91220 ведется по номинальной стоимости чеков на лицевых счетах по клиентам и виду документов (чек).

Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.

Получение платежа от банка-плательщика в банке чекодержателя оформляется проводкой:

Дт 30102 "Корреспондентские счета кредитных организаций"

Кт 40702 "Коммерческие организации", 40817 "Физические лица",

основание: банковский ордер на основании платежного поручения банка-плательщика.

Снятие чека с внебалансового учета отражается проводкой:

Дт 99999 "Счет для корреспонденции с активными счетами при двойной записи"

Кт 91220 "Документы и ценности, отосланные на инкассо".

Платеж по чеку может быть гарантирован полностью или частично посредством аваля, данного банком, в котором обслуживается чекодержатель, за банк-плательщик или за чекодателя. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением банка-плательщика.

Учет выданной банком гарантии будет осуществляться на внебалансовом счете 91315 и отражаться проводкой:

Дт 99998 "Счет для корреспонденции с пассивными счетами при двойной записи"

Кт 91315 "Выданные гарантии и поручительства",

основание: мемориальный ордер на сумму чека.

Создание резерва оформляется проводкой:

Дт 70606 "Расходы"

Кт 47425 "Резервы на возможные потери",

основание: мемориальный ордер на сумму резерва на основании профессионального суждения.

В случае неоплаты чека плательщиком банк-авалист произведет выплату чекодержателю по авалю чека проводкой:

Дт 60315 "Суммы, выплаченные по предоставленным гарантиям и поручительствам"

Кт 40702 "Коммерческие организации", 40817 "Физические лица",

основание: банковский ордер на сумму чека.

Обязательство авалиста действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по основанию иному, чем несоблюдение формы чека.

Расчеты в форме перевода электронных денежных средствНа балансовом счете 40903 кредитные организации - операторы электронных денежных средств учитывают денежные средства, предоставленные клиентами (физическими лицами, юридическими лицами или индивидуальными предпринимателями) для осуществления переводов электронных денежных средств с использованием электронного средства платежа на основании договора с клиентом. Аналитический учет по балансовому счету 40903 ведется по операциям перевода электронных денежных средств с использованием электронного средства платежа по каждому договору с клиентом.

При осуществлении данной формы безналичных расчетов в соответствии с Положением N 383-П банки осуществляют перевод денежных средств по банковским счетам посредством:

Дт 20202 "Касса кредитных организаций"

Кт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа",

основание: приходный кассовый ордер;

Дт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа"

Кт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа",

основание: распоряжение клиента;

Дт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа"

Кт 20202 "Касса кредитных организаций",

основание: расходный кассовый ордер;

Дт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа"

Кт 40702 "Коммерческие организации", 40817 "Физические лица",

основание: распоряжение клиента.

При осуществлении расчетов с операторами услуг платежной инфраструктуры по принятым и отправленным переводам денежных средств с использованием электронных средств платежа учет сумм незавершенных расчетов с 1 января 2013 г. осуществляется на балансовых счетах 30232 "Незавершенные расчеты с операторами услуг платежной инфраструктуры" и 30233 "Незавершенные расчеты с операторами услуг платежной инфраструктуры". Эти балансовые счета Положением N 385-П включены в список парных счетов, по которым сальдо может изменяться на противоположное.

Суммы, подлежащие перечислению получателям по переводам, осуществленным клиентами с использованием электронных средств платежа, отражаются по следующей схеме.

Суммы переводов, включенные в платежную клиринговую позицию на основании распоряжений, составленных кредитной организацией в качестве участника платежной системы - плательщика, будут отражаться проводкой:

Дт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа"

Кт 30232 "Незавершенные расчеты с операторами услуг платежной инфраструктуры",

основание: мемориальный ордер.

По дебету балансовых счетов 30232, 30233 отражаются наличные денежные средства, выданные с использованием электронных средств платежа (в т.ч. платежных карт) для расчетов с физическими лицами:

Дт 30233 "Незавершенные расчеты с операторами услуг платежной инфраструктуры"

Кт 20202 "Касса кредитных организаций", 20208 "Денежные средства в банкоматах".

Суммы переводов, осуществленных с использованием электронных средств платежа (в т.ч. платежных карт), отражаются проводкой:

Дт 30233 "Незавершенные расчеты с операторами услуг платежной инфраструктуры"

Кт 20202 "Касса кредитных организаций", 20208 "Денежные средства в банкоматах" (только для физических лиц);

Кт 40702 "Коммерческие организации", 40817 "Физические лица";

Кт 40903 "Средства для расчетов чеками, предоплаченными картами и осуществления переводов электронных денежных средств с использованием электронного средства платежа".

Завершая рассмотрение изменений, внесенных Положением N 383-П в порядок безналичных расчетов, можно констатировать, что банкам необходимо пересмотреть технологии проведения безналичных расчетов, документооборота, бухгалтерского учета, применяя систематизацию, предложенную Банком России, и изменения, внесенные вступившим в действие с 1 января 2013 г. Положением N 385-П.