Категория: Бланки/Образцы

127474, город Москва,

Бескудниковский б-р, дом 1, к. 1,

Я, Дик Анастасия Андреевна, 25.04.1931 года рождения, являюсь получателем пенсии по инвалидности.

С 2010 года я явлюсь инвалидом первой группы, что подтверждается справкой МСЭ-2007 № 3382226. В связи с получением инвалидности, я обратилась в Пенсионный отдел «Бескудниково» с заявлением по перерасчету. После указанного перерасчета размер моей пенсии составил 6 497,82 (шесть тысяч четыреста девяносто семь) рублей 82 коп. ЕДВ — 1673,10 (одной тысячи шестисот семидесяти трех) рублей 10 копеек.

В течении года Пенсионный отдел «Бескудниково» производил перерасчет перерасчет моей пенсии, тем самым, в настоящее время, размер моей пенсии составляет 7 060 (семь тысяч шестьдесят) рублей, ЕДВ — 1 780 (одна тысяча семьсот восемьдесят) рублей, городская доплата — 4 500 (четыре тысячи пятьсот) рублей.

25 апреля 2011 года мне исполнилось 80 лет. В связи с достижением указанного возраста в мае 2011 года я обратилась в Пенсионный отдел «Бескудниково» за установлением мне доплаты к пенсии в устной форме. На мое обращение я получила отказ, в связи с тем, что пенсия индексировалась в 2010 году. Я ветераном не явлюсь.

Согласно п. 2 ст. 17 Федерального закона от 17.12.2001 N 173-ФЗ (ред. от 01.07.2011) "О трудовых пенсиях в Российской Федерации", в случаях достижения пенсионером возраста 80 лет, изменения группы инвалидности, количества нетрудоспособных членов семьи или категории получателей трудовой пенсии по случаю потери кормильца, а также в случае приобретения необходимого календарного стажа работы в районах Крайнего Севера и (или) приравненных к ним местностях и (или) страхового стажа, дающих право на установление повышенного фиксированного базового размера страховой части трудовой пенсии по старости или фиксированного базового размера трудовой пенсии по инвалидности в связи с работой в районах Крайнего Севера и (или) приравненных к ним местностях, и в других случаях, предусмотренных указанным Федеральным законом, производится соответствующий перерасчет размеров страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца.

Исходя из вышеуказанной нормы, считаю, что со стороны Пенсионного отдела «Бескудниково» неправомерно было отказано в произведении перерасчета размера моей пенсии, так как я достигла возраста 80 лет, что предоставляет мне право на обращение с заявлением о перерасчете пенсии.

Согласно п. 1 ст. 18 ФЗ «О трудовых пенсиях в Российской Федерации», назначение, перерасчет размеров и выплата трудовых пенсий, включая организацию их доставки, производятся органом, осуществляющим пенсионное обеспечение в соответствии с Федеральным законом "Об обязательном пенсионном страховании в Российской Федерации", по месту жительства лица, обратившегося за трудовой пенсией. При смене пенсионером места жительства выплата трудовой пенсии, включая организацию ее доставки, осуществляется по его новому месту жительства или месту пребывания на основании пенсионного дела и документов о регистрации, выданных в установленном порядке органами регистрационного учета.

В соответствии со ст. 18-20 ФЗ «О трудовых пенсиях в Российской Федерации», перерасчет размера трудовой пенсии (части трудовой пенсии) производится:

с 1-го числа месяца, следующего за месяцем, в котором принято заявление пенсионера о перерасчете размера трудовой пенсии (части трудовой пенсии) в сторону увеличения.

Исходя из вышеизложенного, считаю необходимым обратиться с настоящей жалобой в Прокуратуру для восстановления своих нарушенных прав, выраженных в том, что мне неправомерно отказывают в перерасчете размера моей пенсии.

Согласно ст. 27 ФЗ "О прокуратуре РФ" " 2202-1 от 14.01.1992 года, при осуществлении возложенных на него функций прокурор:

рассматривает и проверяет заявления, жалобы и иные сообщения о нарушении прав и свобод человека и гражданина;

разъясняет пострадавшим порядок защиты их прав и свобод;

принимает меры по предупреждению и пресечению нарушений прав и свобод человека и гражданина, привлечению к ответственности лиц, нарушивших закон, и возмещению причиненного ущерба.

Согласно ст. 10 указанного Закона в органах прокуратуры в соответствии с их полномочиями разрешаются заявления, жалобы и иные обращения, содержащие сведения о нарушении законов. Решение, принятое прокурором, не препятствует обращению лица за защитой своих прав в суд. Решение по жалобе на приговор, решение, определение и постановление суда может быть обжаловано только вышестоящему прокурору.

Прокурор в установленном законом порядке принимает меры по привлечению к ответсвенности лиц, совершивших правонарушения.

На основании вышеизложенного, руководствуясь ст. 27 и ст. 10 ФЗ "О прокуратуре РФ" " 2202-1 от 14.01.1992 года

Копия трудовой книжки

Копия справки МСЭ-2007 № 3382226

Копия удостоверения № п/д 123503536

Копия паспорта Дик А.А.

«___»________2011 год _______________/Дик А.А./

Обжалование незаконного решения ПФР в порядке оспаривания ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, наделенных федеральным законом отдельными государственными или иными полномочиями, должностных лиц в порядке, регламентированном главой 24 АПК РФ.

Сегодня мы попытаемся разобраться, на что обратить внимание при подобных незаконных действиях органов ПФР и какие меры предпринять.

При разрешении споров налогоплательщиков фискальные сборы по основным категориям споров установлен обязательный досудебный порядок обжалования ненормативных актов. Указанный порядок призван способствовать наиболее быстрому и эффективному разрешению возникших споров, а также способствовать уменьшению нагрузки на суды, т.к. в соответствии со ст. 2 АПК РФ, задачами судопроизводства в арбитражных судах, среди прочего являются содействие становлению и развитию партнерских деловых отношений, формированию обычаев и этики делового оборота.

С 1 января 2009 года вступила в силу норма п. 5 ст. 101.2 НК РФ. в которой закреплено, что только решение о привлечении (или решение об отказе в привлечении) налогоплательщика к ответственности за совершение налогового правонарушения подлежит обязательному досудебному урегулированию в вышестоящем налоговом органе. Только после этого налогоплательщик имеет право обжаловать это решение налогового органа в судебном порядке. Обязательный порядок досудебного урегулирования распространяется только на решения, которые были названы. Все остальные споры об обжаловании ненормативно правовых актов государственных органов не носят обязательного требования досудебного разбирательства (кроме случаев, прямо предусмотренных законом), хоть этот порядок и рекомендуется судами в качестве профилактики разрешения конфликта без участия суда в разбирательстве по делу. Мы же, учитывая специфику рассмотрения подобных дел, рекомендуем все же обжалование подобных незаконных решений руководителю вынесшего подобное решение органа. и если позволяют сроки в вышестоящую организацию, так как законом предоставлен относительно короткий срок для судебного обжалования - 3 месяца, который является в силу своей правовой природы императивным и восстанавливается только в силу уважительных обстоятельствв суде. В этот период нужно успеть написать жалобу в территориальный орган, вынесший решение, дождаться ответа, который, как правило готовится в течение 30 дней. Не забудьте добавить сроки на доставку корреспонденции. В среднем на одну жалобу вы потратите около 40 дней. Стоит заметить, что нередки случаи, когда государственные органы отменяют свои решения, однако процент таких отмен невысокий. С точки зрения судебных инстанций, использование досудебного урегулирования вопроса является плюсом при разрешении ситуации в суде.

Итак, мы определились, что обжаловать государственный ненормативный акт ПФР в досудебном порядке не обязательно, но рекомендуется при вынесении судом решения по делу на основании ст. 2 АПК РФ. Кроме того, обжалование в вышестоящие органы незаконного решения является уважительным признаком при разрешении ходатайства о восстановлении пропущенного срока на обжалование. Указанный вывод соответствует позиции ВАС РФ, изложенной в Постановлении Президиума ВАС РФ № 8815/07 от 20.11.2007 г. однако не все судьи применяют данную позицию в своих решениях, тем более стоит учесть, что могут быть и возражения второй стороны, которые будут играть определяющее значение в исходе дела.

Теперь давайте рассмотрим что есть камеральная проверка.

Камеральная налоговая проверка - это одна из форм налогового контроля (контроля за правильностью оплаты и предоставления (страховых взносов) (абз. 2 п. 1 ст. 82, п. 1 ст. 87 НК РФ либо ст. 33 ФЗ от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"). Целью камеральной и выездной проверок является контроль за соблюдением плательщиком страховых взносов законодательства Российской Федерации об обязательном социальном страховании в части правильности исчисления, полноты и своевременности уплаты (перечисления) страховых взносов в государственные внебюджетные фонды.

Камеральная проверка начинается после представления в ПФР или ИФНС декларации или расчета (далее - отчетность). Для начала проверки не требуется какого-либо специального решения руководителя налогового органа (п. 2 ст. 88 НК РФ).

Таким образом, налоговики обязаны провести камеральную проверку на основании любой представленной налоговой декларации (расчета). Данный вывод подтверждается п. 2 ст. 88 НК РФ, а так же Постановлением Президиума ВАС РФ от 20.03.2007 N 16086/06.

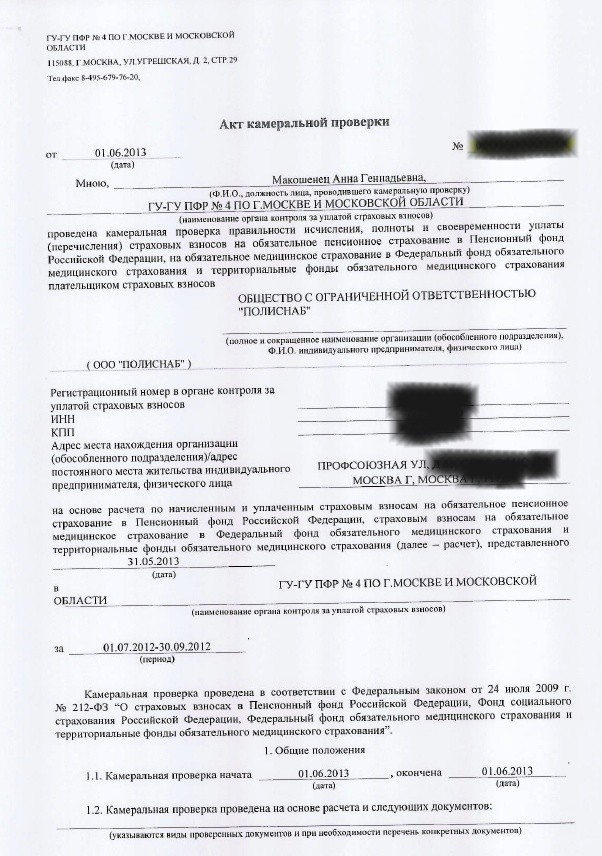

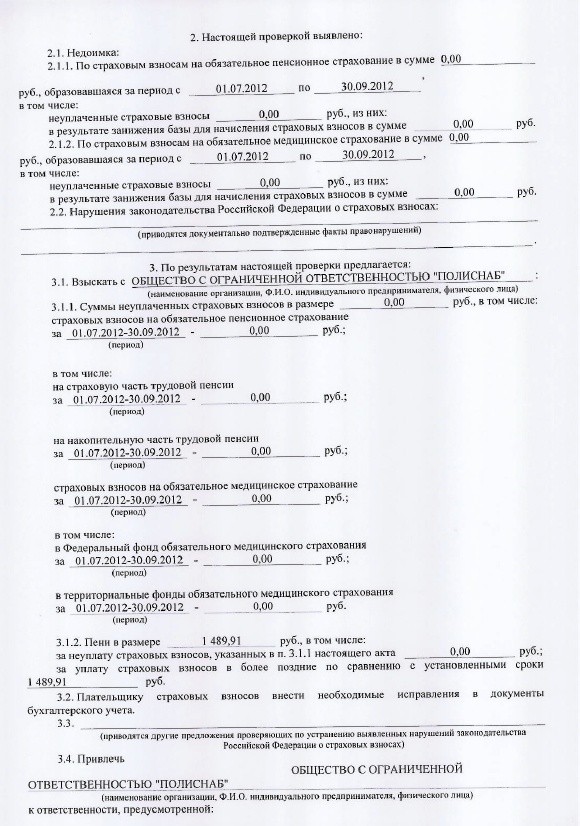

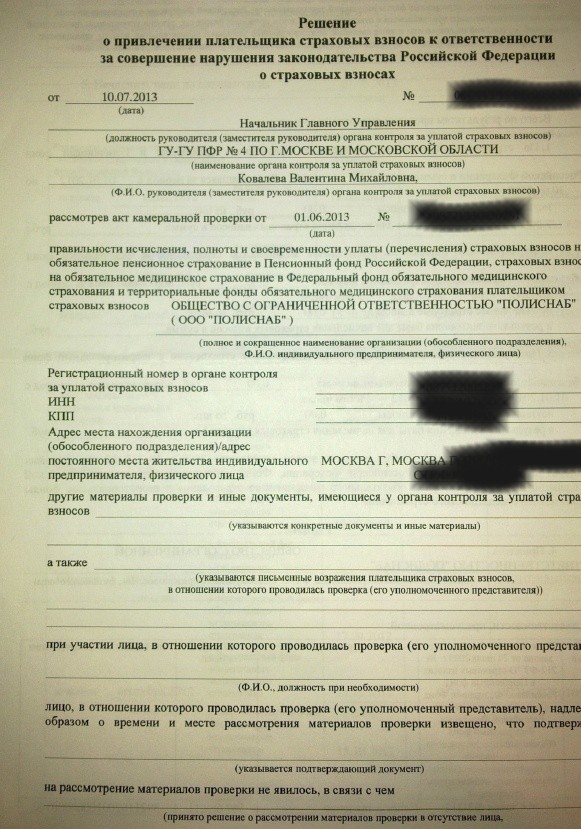

Давайте посмотрим как выглядит акт камеральной проверки ПФР.

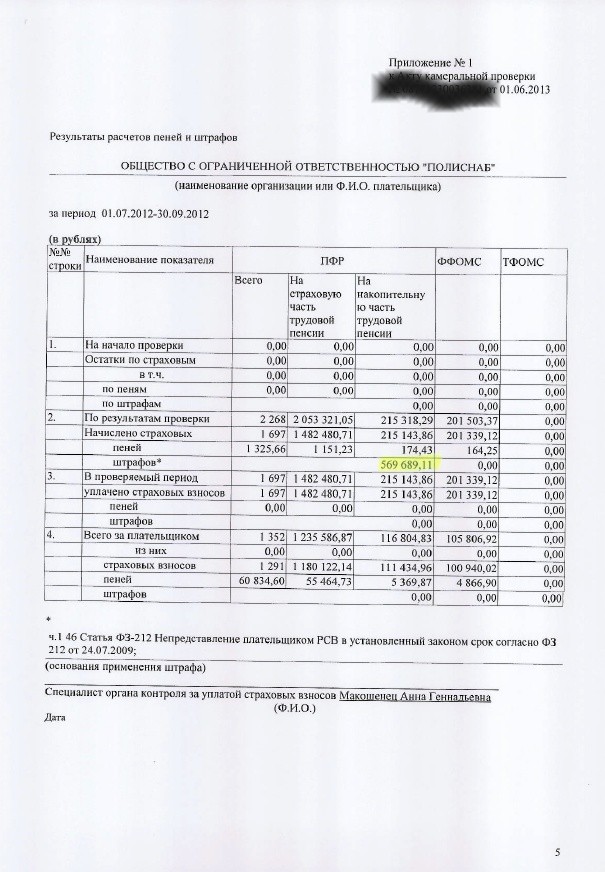

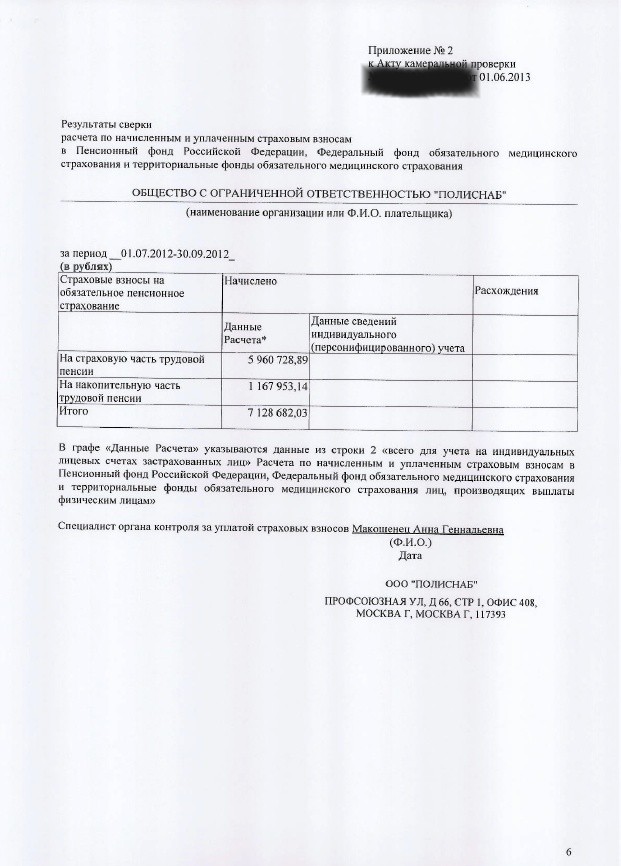

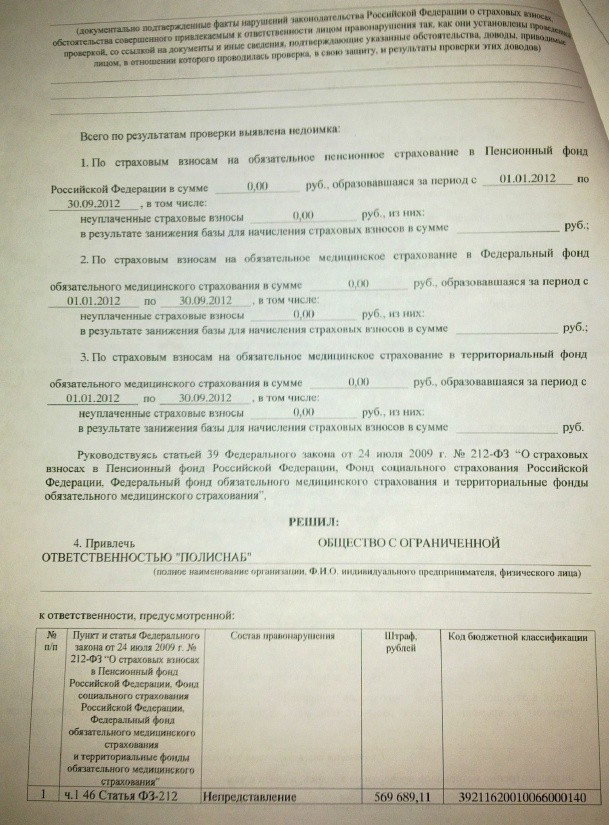

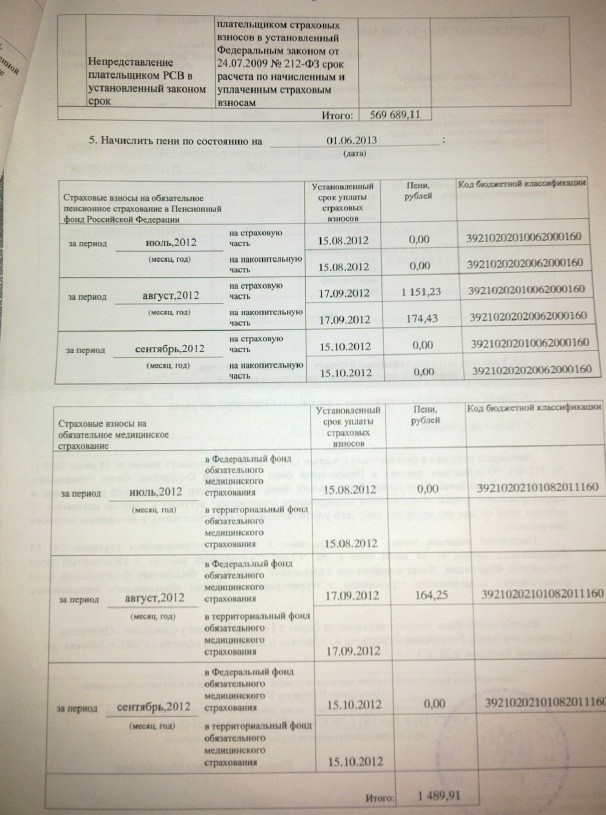

Согласно пункту 6 Требований к составлению акта камеральной проверки (Приложение № 25 к Приказу Минздравсоцразвития России № 957Н от 07.12.2009 г. «Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов»), описательная часть акта камеральной проверки должна содержать: сведения о выявленной недоимке по страховым взносам, сведения о документально подтвержденных фактах нарушений законодательства Российской Федерации о страховых взносах, выявленных в ходе камеральной проверки.

Теперь давайте взглянем на незаконное (обжалуемое) решение о привлечении к ответственности ПФР за непредставление сведений по страховым взносам:

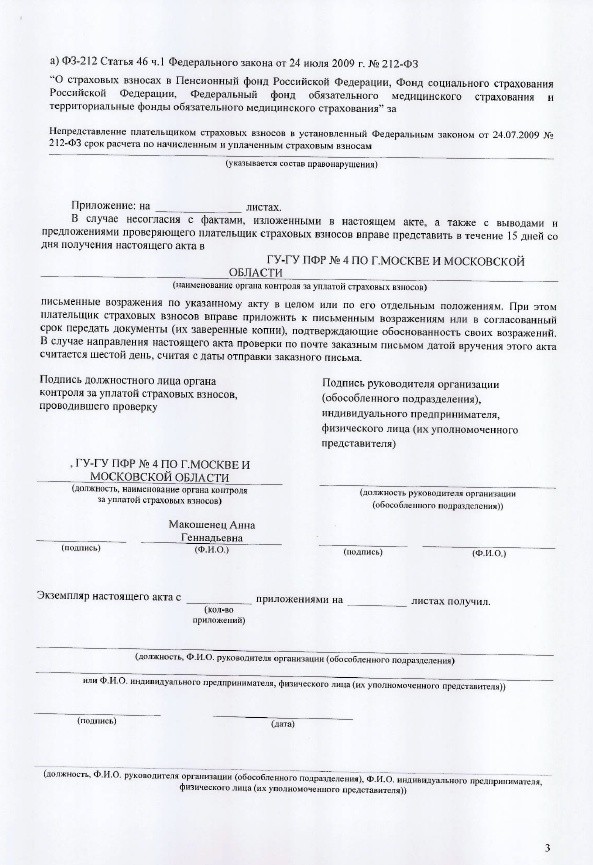

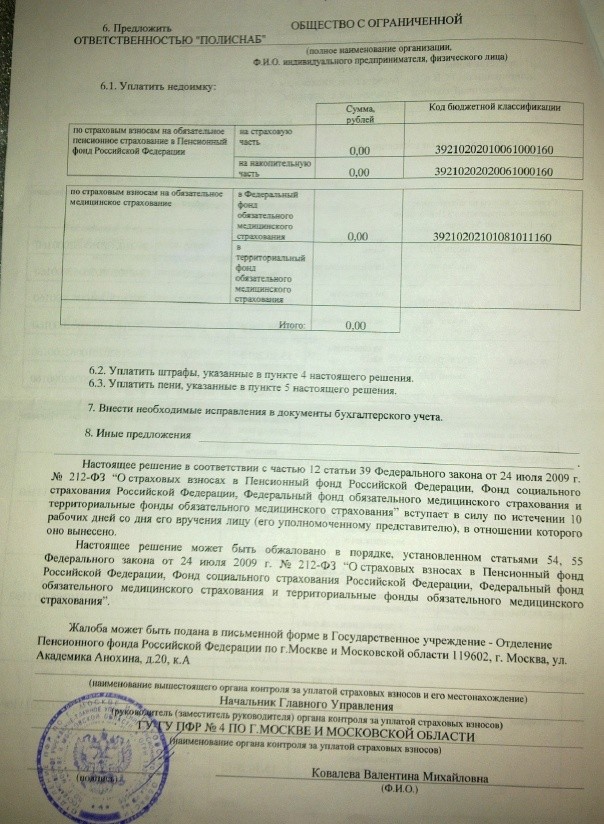

В нарушение пункта 9 статьи 39 Федерального закона № 212-ФЗ в спорном решении территориального ПФР от 10.07.2013 г. не изложены обстоятельства правонарушения, совершенного привлекаемым к ответственности лицом, так, как они установлены проведенной проверкой, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства; отсутствуют ссылки на документы, которые пенсионный орган квалифицировал как неполные либо недостоверные, по каким именно физическим лицам они представлены; отсутствует оценка данных документов; в решении содержится лишь констатация факта ошибки, допущенной обществом при предоставлении сведений, но не указывается, в чем заключается противоправность деяния и в какой форме выражена вина общества.

В соответствии со ст. 40 Федерального закона № 212-ФЗ нарушением законодательства Российской Федерации о страховых взносах признается виновно совершенное противоправное деяние (действие или бездействие) плательщика страховых взносов или банка, за которое настоящим Федеральным законом установлена ответственность.

При этом в силу ст. 40, 42 Закона № 212-ФЗ лицо не может быть привлечено к ответственности за совершение правонарушения, в том числе при отсутствии события вменяемого правонарушения, а также отсутствии вины лица в совершении правонарушения.

Материалы вышеуказанного дела не содержат каких-либо данных об установлении и исследовании фондом при рассмотрении акта камеральной проверки от 01.06.2013 г. обстоятельств, поименованных в статьях 39, 42, 43 Федерального закона № 212-ФЗ. В частности, из решения не усматривается, каким образом и на основании каких конкретно первичных документов, явившихся предметом проверки, установлено событие правонарушения.

Приведенное выше решение вынесено ПФР по установленной форме, эта форма имеет определенные графы. Заполнение мотивировочной части решения имеет существенный и важный характер. В этой части должно быть указано выявленное фондом нарушение и ссылки на доказательства чем это подтверждается. Ввиду изложенного допущенные нарушения являются существенными, носят неустранимый характер и свидетельствуют о необоснованности решения.

Такое решение может быть признано в суде недействительным в виду вышесказанного. В связи с увеличением количества подобных актов государственных органов нельзя игнорировать подобные нарушения и наши специалисты рекомендуют обращаться за защитой своих прав в судебные органы.

Рассмотрим вопрос непредставления сведений в ПФР в связи со сменой юридического адреса. Ситуация: после смены адреса юридического лица ПФР не принял отчеты по РСВ в электронной виде через программный комплекс Контур Экстерн от такой организации, хотя они были направлены и получены территориальным органом ПФР.

Согласно ч. 10 ст. 15 Федерального закона № 212-ФЗ от т 24.07.2009 г. страхователи представляют расчеты, указанные в части 9 настоящей статьи, в орган контроля за уплатой страховых взносов по установленным форматам в форме электронных документов, порядок оформления которых определяется Правительством Российской Федерации.

Постановлением Правительства РФ № 553 от 07.07.2011 г. «О порядке оформления и представления заявлений и иных документов, необходимых для предоставления государственных и (или) муниципальных услуг, в форме электронных документов» установлено, что заявления и иные документы, необходимые для предоставления государственных и (или) муниципальных услуг, представляемые в форме электронных документов (далее – заявления и иные документы) оформляются в соответствии с требованиями к форматам заявлений и иных документов, установленными уполномоченными федеральными органами исполнительной власти.

В соответствии с разделом 11 Технологии обмена документами по телекоммуникационным каналам связи в системе электронного документооборота ПФР, утвержденной Распоряжением Правления ПФР № 190р от 11.10.2007 г. установлено, что Страхователь (плательщик страховых взносов) осуществляет для представления сведений по телекоммуникационным каналам связи следующие действия в совокупности и совместно: заключает договор с поставщиком услуг УЦ, СКЗИ, программного продукта для представления сведений о застрахованных лицах в орган ПФР по телекоммуникационным каналам связи; создает условия для архивного хранения электронных документов; генерирует закрытый и открытый ключи; получает сертификат ЭЦП в УЦ; направляет в Отделение ПФР заявление о подключении к электронному документообороту (по установленному образцу); заключает Соглашение об обмене электронными документами в СЭД ПФР по телекоммуникационным каналам связи. ЗАМЕТИМ, что распоряжение ПФР является нормативным актом ПФР с соответствующими правовыми последствиями. Иного порядка перехода на представление документов, по телекоммуникационным каналам связи действующее законодательство не предусматривает.

В рассматриваемом случае заявитель состоит на учёте в Управлении № 1 ГУ-ГУ ПФР № 4 по г. Москве и Московской области с 14.09.2010 г. что подтверждается соответствующим Уведомлением от 14.04.2011 г. Новое соглашение заключено только 28.02.2013 г.

Таким образом, учитывая особенности представления сведений по телекоммуникационным каналам связи, пенсионный фонд обоснованно не принял 15.11.2012 г. отчет по форме РСВ-1 за III квартал 2012 года.

По мнению судьи Арбитражного суда г. Москвы Шевелевой, сам по себе факт представления страхователем сведений в электронном виде не может рассматриваться как факт надлежащего и своевременного представления сведений, поскольку сведения представленные в территориальное подразделение ПФР не по месту учёта не могут считаться, как представленные надлежащим образом, с учётом ч. 9 ст. 15 Федерального закона № 212-ФЗ. С мнением судьи сложно согласиться, так как с другой стороны, действующее законодательство РФ не обязывает организацию в связи со сменой регистрационного номера в ПФР заключать с территориальным органом ПФР новое соглашение об обмене электронными документами в системе электронного документооборота ПФР или предпринимать меры для внесения в текст уже заключенного соглашения изменений. В соответствии с положениями статей о непредставлении сведений в ПФР по страховым взносам Федерального закона №212-ФЗ от 17.07.2009 наказуемым является факт непредставления таких сведений либо предоставление их с нарушением срока. В данном случае сведения были представлены в срок, а ПФР получил эти сведения, однако в силу программных особенностей не смог их распознать. Вместе с тем о необходимости заключения нового соглашения говорится в Постановлении ФАС Центрального округа от 25.12.2012 №А48-1911/2012. В нем указывается, что если нового соглашения не будет заключено, то организация, сменившая адрес, может быть не найдена в базе данных территориального ПФР. Однако главным фактом, подтверждаемым Постановлением ФАС в 2012 году является то, что суд не усмотрел вины организации в не заключении нового соглашения, а следовательно и ответственности такой организации во вменяемом правонарушении не имеется.

Вывод: Любое решение государственного органа обжалуется в судебном порядке при установленном императивном сроке на такое обжалование. Судебная практика по подобным, даже очень похожим делам, неоднозначна. Однако это не мешает и не лишает права на обращение в суд за защитой своего права. Такой орган как ПФ Р. ИФНС либо иной гос. орган всегда будут рассчитывать на истину в выносимых ими решениях, будь то незаконный отказ в назначении досрочной пенсии по старости в связи с недостаточностью специального стажа (ПФР), либо отказ в государственной регистрации при реорганизации юр. лица из за мнимых оснований с целью предотвратить присоединение юридических лиц ( ИФНС ). либо же ситуацию, описанную выше. Грамотно составленный документ и обращение в вышестоящий государственный орган поможет отменить такое решение в предусмотренных законом случаях.