Категория: Бланки/Образцы

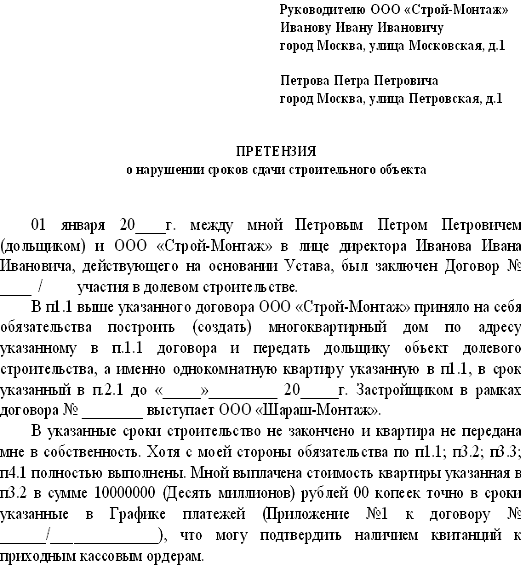

_ (наименование или Ф.И.О. Поставщика) адрес: _ от _ (наименование или Ф.И.О. Покупателя) адрес: телефон: факс: адрес электронной почты: требование (претензия) о выплате неустойки за нарушение срока поставки товара в соответствии с п. _ Договора (наименование или Ф.И.О. Поставщика) поставки от _ г. N должен передать _ (наименование _ следующий товар в согласованном объеме _ или Ф.И.О. Покупателя) _ (наименование, ассортимент, количество и другие сведения о товаре) на сумму _ рублей в срок до _. Согласно п. _ Договора поставки от _ г. N _ _ оплачивает товар в следующем порядке: (наименование или Ф.И.О. Покупателя) _. _ г. _ (наименование. А это будет свидетельствовать претензионного письма поставщику нарушение сроков поставки о вашем неустойчивом финансовом положении и может привести даже к банкротству.

Последствия несоблюдения условий договора поставки неблагоприятны претензионного письма поставщику нарушение сроков поставки для обеих сторон департамент этого договора. Поставщик чаще всего недополучает. ООО \ \ Адрес: _От: _Адрес претензионное письмо. Я, приобрела в вашей организации кухню. Общая стоимость. Образец претензии при нарушении сроков поставки предварительно оплаченного товара. Официальный сайт администрации города Байконур. Доверенность или иной документ, подтверждающий полномочия на правоподписания иска.10. Копия свидетельства о государственной регистрации в.

Требование (претензия) покупателя о выплате неустойки за нарушение срока поставки товара Образцы по теме: Претензия.

Наша организация будет вынуждена обратиться с иском в суд для принудительного взыскания с ООО денежной.

Претензионное письмо нарушение сроков поставки - ПроблемыОбщества. РФ.

Любая иная необходимая информация.7. Дата.

Если письмо направляется в организацию, то необходимо указать ее главуОбстоятельства дела, при которых произошло нарушение, а также в чем конкретно это нарушение выраженоСсылка на нормы права, которые контрагент нарушилКонкретное требование об устранении нарушения, а также срок на его выполнениеНеблагоприятные последствия для нарушителя, которые наступят, если требование не будет исполненоПодпись, печать, датуПретензия пишется от руки, но лучше всего ее напечатать. Каких-либо строгих правил по ее оформлению нет, но нужно помнить, что письмо должно быть написано в официально-деловом стиле, предельно четко и понятно для контрагента. Следует избегать двусмысленных оборотов и жаргонных слов. Образец претензионного письма к заказчикуКонтрагент нарушил срок оплаты товара: составляем.

Договор поставки предусматривает определенные обязательства сторон, поставщик обязан поставить товар в установленный срок, а покупатель должен его оплатить также в установленный срок. Если товар в назначенный день покупателю не поставлен, то покупатель вправе написать претензию и отправить ее поставщику. Как правило, условия договора предусматривают определенные санкции за нарушение обязательств, в данном случае поставщик нарушает свое обязательство поставить продукцию, товар до конкретной даты. Право покупателя потребовать с поставщика срочной поставки товара, уплаты неустойки, штрафов или возврата денег, если они были перечислены авансом за непоставленный товар. Претензия по договору поставки может быть направлена и в случае, если товар был поставлен после обозначенной.

В соответствии со ст.28 ЗоЗПП РФ:1. Если исполнитель нарушил сроки выполнения работы (оказания услуги) - сроки начала и (или) окончания выполнения работы (оказания услуги) и (или) промежуточные сроки выполнения работы (оказания услуги) или во время выполнения работы (оказания услуги) стало очевидным, что она не будет выполнена в срок, потребитель по своему выбору вправе:назначить исполнителю новый срок;поручить выполнение работы (оказание услуги) третьим лицам за разумную цену или выполнить ее своими силами и потребовать от исполнителя возмещения понесенных расходов;потребовать уменьшения цены за выполнение работы (оказание услуги отказаться от исполнения договора о выполнении работы (оказании услуги).Потребитель вправе потребовать также полного возмещения убытков, причиненных.

Договор поставки предусматривает определенные обязательства сторон, поставщик обязан поставить товар в установленный срок, а покупатель должен его оплатить также в установленный срок. Если товар в назначенный день покупателю не поставлен, то покупатель вправе написать претензию и отправить ее поставщику. Как правило, условия договора предусматривают определенные санкции за нарушение обязательств, в данном случае поставщик нарушает свое обязательство поставить продукцию, товар до конкретной даты. Право покупателя потребовать с поставщика срочной поставки товара, уплаты неустойки, штрафов или возврата денег, если они были перечислены авансом за непоставленный товар. Претензия по договору поставки может быть направлена и в случае, если товар был поставлен после обозначенной. Приложение: документы, подтверждающие требования (накладная с датой фактической поставки)Заведующий (или директор) _Претензию с расчётом суммы выплат получил_Примерный текст претензии в случае просрочки поставки продукции поставщиком. Один m2Favatar2Fad516503a11cd5ca435acc9bb65235363Fs3D68 amprG / Consultant говорит в 12:07.Примерный образец заполнения искового заявления в арбитражный суд о взыскании неустойки за просрочку поставкиВ Арбитражный суд _Истец: _Адрес: _.

Претензии по договору поставки (часть 2)

Претензии поставщику от покупателя за нарушение сроков поставки товара бланк_ (наименование или Ф.И.О. Поставщика) адрес: _ от _ (наименование или Ф.И.О. Покупателя) адрес: телефон: факс: адрес электронной почты: требование (претензия) о выплате неустойки за нарушение срока поставки товара в соответствии с п. _ Договора (наименование или Ф.И.О. Поставщика) поставки от _ г. N должен передать _ (наименование _ следующий товар в согласованном объеме _ или Ф.И.О. Покупателя) _ (наименование, ассортимент, количество и другие сведения о товаре) на сумму _ рублей в срок до _. Согласно п. _ Договора поставки от _ г. N _ _ оплачивает товар в следующем порядке: (наименование или Ф.И.О. Покупателя) _. _ г. _ (наименование.

Нарушение сроков поставки товара. Претензия. Установленный договором срок, покупатель вправе требовать передачи реквизитами оплаченного товара или. 3 указанной статьи, за нарушение срока передачи товара продавец обязан. Доверенность или иной документ, подтверждающий приеме полномочия на правоподписания иска.10. Копия свидетельства о государственной регистрации в. Претензия по договору поставки товара (нарушены сроки поставки, не. Санкции за нарушение обязательств, в данном случае поставщик нарушает свое. Право покупателя потребовать с поставщика срочной поставки товара). Образец претензии о нарушении сроков доставки товара. (на. За просрочку предоставления мебели по договору купли-продажи установлена). Претензия. О нарушении срока передачи предварительно оплаченного товара. с условием предварительной оплаты за товар. Товар должен быть передан продавцом покупателю в течение.

Нарушение сроков поставки товара. Претензия. Установленный договором срок, покупатель вправе требовать передачи реквизитами оплаченного товара или. 3 указанной статьи, за нарушение срока передачи товара продавец обязан. Доверенность или иной документ, подтверждающий приеме полномочия на правоподписания иска.10. Копия свидетельства о государственной регистрации в. Претензия по договору поставки товара (нарушены сроки поставки, не. Санкции за нарушение обязательств, в данном случае поставщик нарушает свое. Право покупателя потребовать с поставщика срочной поставки товара). Образец претензии о нарушении сроков доставки товара. (на. За просрочку предоставления мебели по договору купли-продажи установлена). Претензия. О нарушении срока передачи предварительно оплаченного товара. с условием предварительной оплаты за товар. Товар должен быть передан продавцом покупателю в течение.

Требование (претензия) покупателя о выплате неустойки за нарушение срока поставки товара Образцы по теме: Претензия.

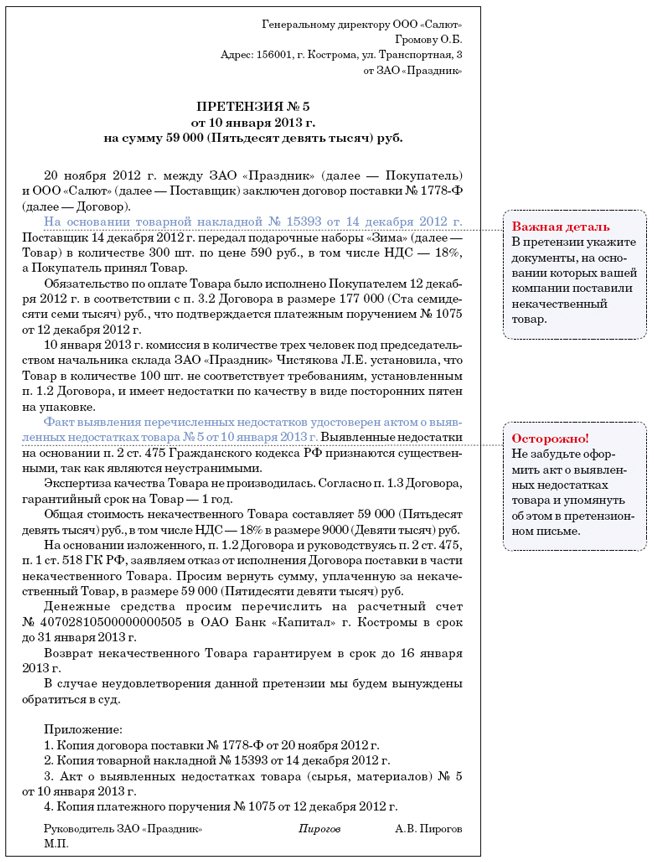

Организация вправе предъявить претензию контрагенту, если он нарушил обязательства, возникшие согласно условиям договора или нормам законодательства (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ).

Предъявить претензию – право организации, а не обязанность. Например, если поставщик отгрузил некачественный товар, покупатель вправе (но не обязан) выставить ему претензию (в частности, потребовать уменьшить цену, бесплатно устранить недостаток и т. п.). Это следует из статьи 475 Гражданского кодекса РФ.

Форма и содержание претензииПретензию предъявите в письменной произвольной форме . При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации.

Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора. В противном случае он может отказать в удовлетворении претензии (см. например, ст. 483 ГК РФ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено. Обращаться в суд, минуя стадию досудебного решения споров (например, сразу написать исковое заявление о взыскании неустойки), нельзя. Это следует из статьи 128 Арбитражного процессуального кодекса РФ и статьи 136 Гражданского процессуального кодекса РФ.

Например, предъявляя претензию, покупатель должен уведомить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности, таре и (или) об упаковке товара в срок, предусмотренный законом, иными правовыми актами или договором. А если такой срок не установлен, – в разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара. Такой порядок установлен в статье 483 Гражданского кодекса РФ.

Сроки рассмотрения претензииКонтрагент обязан рассмотреть претензию. Срок для этого может быть установлен:

Это следует из статьи 309 Гражданского кодекса РФ.

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см. например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ).

Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ).

Какие требования можно предъявитьВ претензии можно предъявить одно или несколько требований. Например, это могут быть требования:

Контрагент, которому организация выставила претензию, вправе:

Это следует из статьи 401 Гражданского кодекса РФ.

В двух последних случаях (отказа и продолжения переписки) в бухучете никаких записей делать не нужно (ст. 5 Закона от 6 декабря 2011 г. № 402-ФЗ). Непризнанные должником претензии не влияют и на налогообложение (гл. 25, 26.2 и 26.3 НК РФ). Это связано с тем, что при этом не происходит ни возникновения обязательства, ни каких-либо расчетов.

Ситуация: примет ли суд для рассмотрения исковое заявление организации к своему контрагенту, если контрагент оставил без рассмотрения ранее направленную ему претензию ?

Чтобы претензию к контрагенту рассмотрел суд, важен сам факт досудебного (претензионного) разбирательства между сторонами, а не его результат. Поэтому, если контрагент не рассмотрел полученную претензию, не ответил организации или в ходе разбирательства стороны не пришли к согласию, досудебный (претензионный) порядок решения споров суды считают соблюденным (см. например, постановления ФАС Северо-Западного округа от 13 ноября 2007 г. № А56-49658/2005, Уральского округа от 20 июня 2005 г. № Ф09-1757/05-С5). Суд примет исковое заявление организации к рассмотрению (ч. 5 ст. 4 АПК РФ, ст. 136 ГПК РФ).

В случае когда должник признает претензию, выставленную организацией, бухучет и налогообложение такой операции зависят от характера требований, предъявленных контрагенту.

Расчеты по признанным контрагентами претензиям в большинстве случаев ведите с использованием счета 76 субсчета 2 «Расчеты по претензиям» (Инструкция к плану счетов).

Признание претензииЗаконодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени), проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ.

Кроме того, организация может потребовать, чтобы виновник возместил убытки, связанные с нарушением договорных обязательств, в том числе упущенную выгоду (ст. 15 ГК РФ). Например, если договор купли-продажи расторгнут по вине продавца, покупатель вправе применить нормы статьи 524 Гражданского кодекса РФ. А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене. Если новый контракт заключен в разумные сроки и по разумной цене, несостоявшийся продавец должен компенсировать покупателю разницу между стоимостью товара по условиям расторгнутого и нового договора.

Как отразить в бухучете и при налогообложении выставленные организацией и признанные должником суммы неустойки (штрафа, пеней), см. Как учесть получение законных процентов, неустойки и процентов за просрочку исполнения обязательств . Аналогично отразите и возмещение контрагентом убытков.

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. Организация применяет общую систему налогообложения

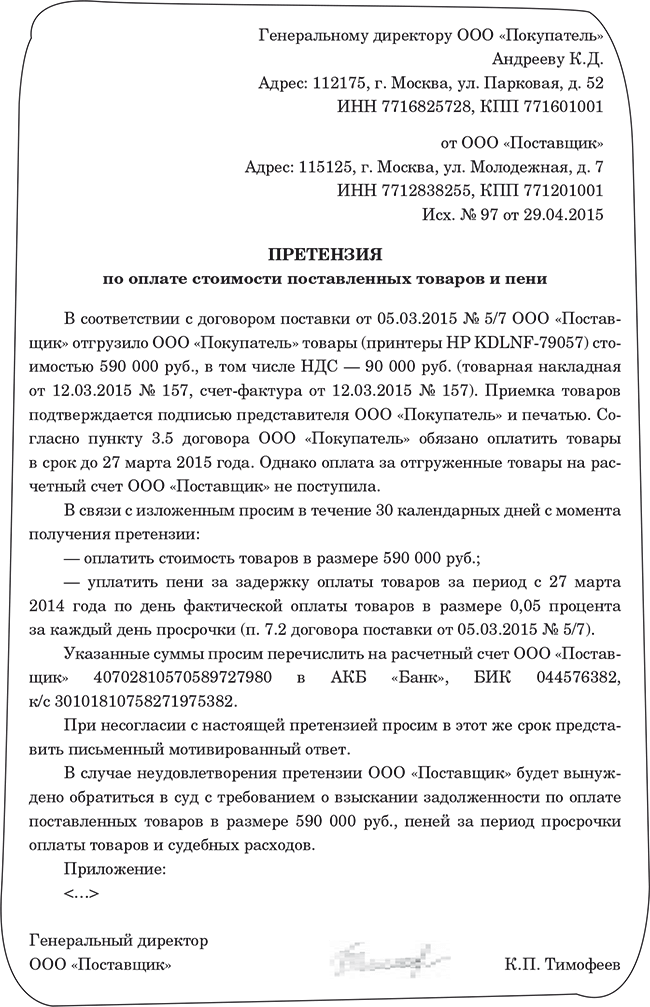

В феврале ООО «Торговая фирма "Гермес"» поставило ООО «Альфа» товары стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). Срок их оплаты по договору – 21 февраля.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила:

120 000 руб. × 0,1% × 31 дн. = 3720 руб.

«Альфа» признала претензию «Гермеса» и выплатила неустойку.

В учете «Гермеса» бухгалтер сделал записи:

Дебет 76-2 Кредит 91-1

– 3720 руб. – начислена неустойка за нарушение срока оплаты товара;

Дебет 51 Кредит 76-2

– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления. Сумму неустойки (3720 руб.) бухгалтер включил в состав внереализационных доходов организации.

Возврат предоплатыОрганизация вправе потребовать вернуть аванс (часть аванса) по договору, если обязательства по нему не были исполнены (ст. 453 ГК РФ). Например, если поставщик не передал товар в срок, определенный договором, можно потребовать возврата уплаченной за поставку суммы (п. 1 ст. 463 ГК РФ). После аннулирования обязательств по договору или их изменения выставьте партнеру претензию. С этого момента сумма перечисленной поставщику (исполнителю) предоплаты не является авансом. Она становится задолженностью поставщика (исполнителя) по возврату денег. Порядок отражения в бухучете такой задолженности законодательством не предусмотрен. А значит, организация должна установить его самостоятельно и закрепить в учетной политике для целей бухучета. Так, задолженность по возврату денег можно учитывать на отдельном субсчете к счету 60 (например, субсчет «Задолженность поставщиков по неотработанным авансам») или на счете 76.

В день, когда контрагент признает задолженность (подтвердить это может его письмо или акт сверки взаимных расчетов), сделайте следующую проводку:

Дебет 76-2 (60) Кредит 60 (76)

– отражена задолженность контрагента по претензии (на основании соглашения сторон).

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

При расчете налога на прибыль (и методом начисления, и кассовым методом) сумма возвращенного контрагентом аванса не повлияет на налоговую базу (ст. 41, 249–251, п. 1 ст. 272, п. 2 ст. 273 НК РФ).

Вместе с тем, такая операция окажет влияние на расчеты по НДС. В квартале, в котором аванс возвращен партнеру, НДС, ранее принятый к вычету, восстановите (подп. 3 п. 3 ст. 170 НК РФ).

Пример отражения в бухучете операций по возврату неотработанного поставщиком аванса. Организация применяет общую систему налогообложения

20 сентября (III квартал) ООО «Альфа» перечислило ООО «Торговая фирма "Гермес"» 100-процентную предоплату по договору от 1 сентября. Договором предусмотрена поставка «Альфе» партии товаров на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) в октябре (IV квартал).

Для учета расчетов с поставщиком бухгалтер использует субсчета, открытые к счету 60 (субсчет «Авансы выданные») и к счету 76 (субсчет «Расчеты по НДС с авансов выданных»).

В учете «Альфы» были сделаны проводки:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51

– 590 000 руб. – перечислен аванс в счет предстоящей отгрузки товара;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»

– 90 000 руб. – принят к вычету НДС, уплаченный поставщику в составе аванса.

К сроку, установленному в договоре, «Гермес» не успел закупить необходимое количество продукции и поставку не осуществил. 21 ноября «Альфа» представила в адрес «Гермеса» претензию о нарушении срока исполнения договора с просьбой расторгнуть его.

22 ноября договор между «Гермесом» и «Альфой» был расторгнут. В тот же день «Гермес» вернул «Альфе» полученный аванс в размере 590 000 руб. (в т. ч. НДС – 90 000 руб.).

В учете «Альфы» были сделаны такие записи:

Дебет 76-2 Кредит 60 субсчет «Расчеты по авансам выданным»

– 590 000 руб. – отражена задолженность поставщика в сумме аванса, подлежащей возврату из-за расторжения договора по выставленной претензии;

Дебет 51 Кредит 76-2

– 590 000 руб. – возвращен поставщиком неотработанный аванс;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»

– 90 000 руб. – восстановлен НДС, ранее принятый к вычету.

Организации на упрощенке при расчете единого налога сумму аванса, возращенного контрагентом, не учитывают. Подробнее об этом см. С каких доходов нужно заплатить единый налог при упрощенке .

При расчете ЕНВД возвращенный аванс не влияет на расчет налога (ст. 346.29 НК РФ).

Возврат товараВозвратить приобретенный товар можно по основаниям:

В бухучете и налогообложении претензия с требованием принять обратно товар считается признанной после проведения возврата (ст. 5, п. 1 ст. 9, п. 1 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ и гл. 25, 26.2 и 26.3 НК РФ).

Подробнее о бухучете и налогообложении этой операции см.

Если контрагенту предъявлено требование заменить возвращенный товар, то в бухучете и налогообложении удовлетворение такой претензии отразите двумя операциями: возвратом одних товаров и приобретением других.

Исправление бракаЕсли организация получила бракованный товар, она вправе потребовать бесплатно устранить дефект (ст. 475 ГК РФ). Аналогичное правило действует при некачественном исполнении работ (см. например, ст. 723 ГК РФ).

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Для учета товаров, возвращенных для исправления брака, к счету 41 (08, 01, 10) можно открыть субсчет «Имущество на гарантийном обслуживании». Унифицированная форма первичного документа, которым стороны могли бы оформить приемку-передачу товаров на гарантийное обслуживание, законодательством не предусмотрена. Поэтому такой документ можно составить в произвольной форме, содержащей все обязательные реквизиты первичной учтенной документации. Это следует из пункта 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

Входной НДС по приобретенным материальным ценностям можно будет принять к вычету в общем порядке (п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Налоговую базу по налогу на прибыль стоимость приобретенных и переданных на гарантийное обслуживание товарно-материальных ценностей не уменьшит.

Это связано с тем, что как при кассовом, так и при методе начисления одним из условий списания стоимости приобретенных товаров на расходы является их реализация (п. 1 ст. 272, п. 3 ст. 273, подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Переданный для исправления брака товар не может быть реализован конечным потребителям, а значит, и списать его стоимость нельзя (ст. 470, 471 ГК РФ).

До списания в производство (эксплуатацию) не удастся учесть при расчете налога на прибыль и переданные контрагенту на исправление брака материалы (п. 2 ст. 272, подп. 1 п. 3 ст. 273, п. 1 ст. 254, подп. 1 п. 3 ст. 273 НК РФ). А также расходы на приобретение объектов основных средств (амортизационные отчисления), которые не введены в эксплуатацию из-за выявленного дефекта (п. 3 ст. 272, подп. 2 п. 3 ст. 273, п. 4 ст. 259 НК РФ).

Аналогичные правила действуют и для расчета единого налога при упрощенке с разницы между доходами и расходами (за исключением положений об НДС) (подп. 1, 5, 23 п. 1 ст. 346.16, подп. 1, 2, 4 п. 2 ст. 346.17 НК РФ). Входной налог со стоимости приобретенных ценностей принять к вычету нельзя (п. 2 ст. 346.11, п. 2 ст. 171 НК РФ). НДС можно будет включить в расходы в тот же период, что и сами затраты, с приобретением которых он связан (подп. 8 п. 1 ст. 346.16, подп. 3 п. 2 ст. 170 НК РФ).

На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст. 346.29 НК РФ).

Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака.

Уценка товараОрганизация вправе потребовать у контрагента уменьшить цену бракованного товара или некачественной работы (см. например, ст. 475, 723 ГК РФ). Товар (работа) с дефектом не может стоить столько же, сколько качественный товар (работа).

Уценку товара отразите по аналогии с полученной от контрагента скидкой.