Категория: Бланки/Образцы

В 2017 году организациям и индивидуальным предпринимателям нужно последний раз отчитаться в ПФР по форме отчета РСВ-1 за 2016 год. О том, как подготовить отчет и о сроках его сдачи в 2017 году — расскажем в статье.

См. также:Как бухгалтеру заполнить форму РСВ-1 за 2016 год

Сроки сдачиИтоговый отчет за 2016 год по форме РСВ-1 необходимо сдать в срок:

Сдавать ежеквартальный отчет в ПФР обязаны все организации и ИП, имеющие наемных работников.

Если в ИП нет сотрудников – расчет по форме РСВ-1 можно не сдавать.

Если ИП когда-то имел наемных работников и зарегистрирован в ПФР как страхователь – он обязан сдавать нулевые отчеты.

Для того, чтобы перестать отчитываться в пенсионный фонд, предпринимателю необходимо уведомить ПФР о том, что он больше не является страхователем.

Если в компании больше 25 человек – она обязана отчитываться только в электронном виде.

Для организаций с численностью сотрудников менее 25 человек установлена возможность выбора способа сдачи отчета – вручную или в электронном виде.

Порядок заполнения РСВ-1 за 2016 годРасчет по форме РСВ-1 за 2016 год заполняется в следующей последовательности:

1. В первую очередь заполняется раздел 6, в который вносятся данные по каждому сотруднику за год.

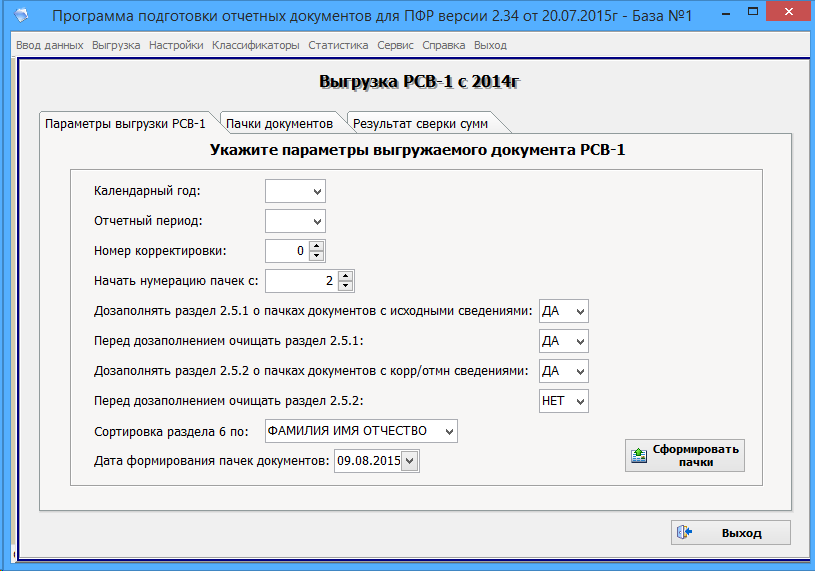

2. Далее заполняется раздел 2.5. В нем указываются данные о пачках документов, которые сформированы в разделе 6.

3. После этого заполняется титульный лист, в котором указываются:

4. Далее заполняется подраздел 2.1. Если организация в течение года начисляла взносы по разным кодам тарифов, то по каждому коду необходимо заполнить отдельный подраздел 2.1.

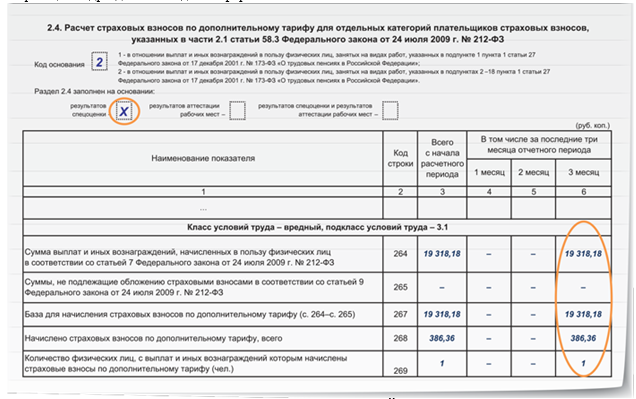

5. Подразделы 2.2 – 2.4 заполняются в случае, если организация в 2016 году начисляла взносы по дополнительным тарифам.

6. Подраздел 3.1 заполняется ИТ-организацией, имеющей льготу и платящей взносы по пониженным тарифам.

7. Подраздел 3.2 заполняется организацией на УСН, ведущей льготируемую деятельность.

8. Подраздел 3.3. заполняется некоммерческими организациями на УСН, ведущими деятельность в области науки, социальной сферы, образования, здравоохранения, культуры и спорта и уплачивающими взносы по пониженным тарифам.

9. Раздел 4 заполняется при вступлении в силу решений ПФР по доначислению взносов или при самостоятельной корректировки организацией базы за прошлые отчетные периоды.

10. Раздел 5 заполняется организацией, которая выплачивала вознаграждения за работу в студенческом отряде, включенном в реестр отрядов, пользующихся государственной поддержкой.

11. Далее заполняется раздел 1. соблюдая контрольные соотношения:

Показатель раздела 1

Взносы

Взносы

С 2017 года налоговики получат возможность контролировать начисления работникам, с которых работодатели будут платить страховые взносы. Персонифицированный учет даст возможность «стыковать» данные разных отчетов по взносам и НДФЛ. Что делать, если будут обнаружены несоответствия?

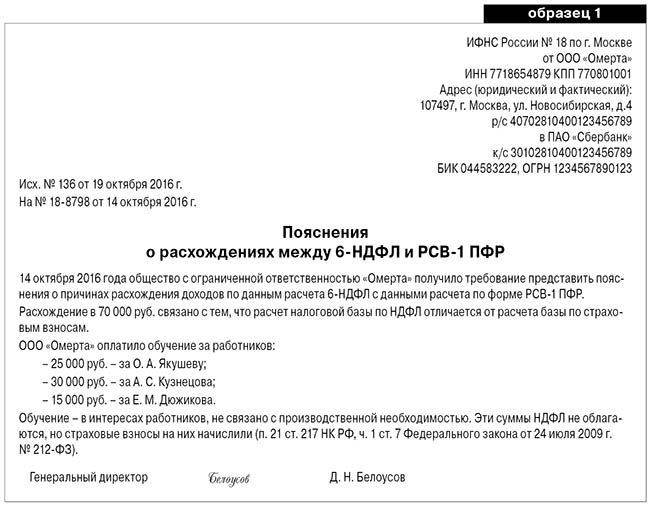

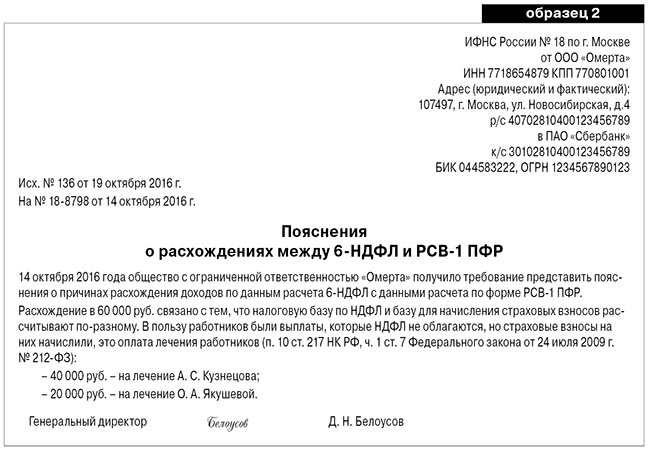

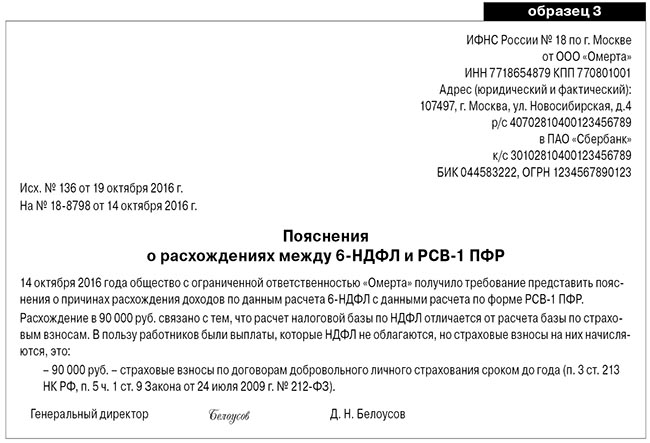

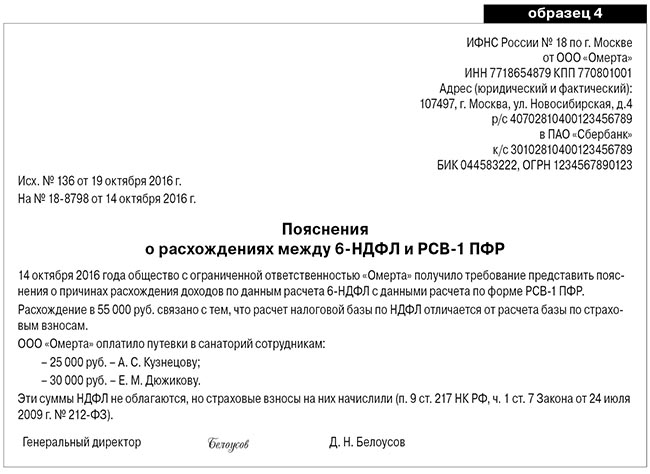

Налоговики начали обмениваться данными с фондами. И если инспекторы видят расхождения между РСВ-1 и 6-НДФЛ, запрашивают пояснения. Ответить на письмо-требование из инспекции надо в течение пяти рабочих дней с даты получения. На практике существуют пять наиболее частых ситуаций, когда возможны расхождения между двумя формами отчетности. Готовые образцы пояснений вы найдете в статье.

Обучение сотрудниковЕсли обучение сотрудников происходит по инициативе работодателя, вопросов нет. Как оплата обучения, так и компенсация затрат работникам не облагаются НДФЛ и страховыми взносами.

А вот когда речь идет об обучении по инициативе сотрудника, все иначе. Компенсация потраченных на учебу денег не облагается НДФЛ, если соблюдены условия пункта 21

статьи 217 Налогового кодекса РФ. То есть российское учебное заведение имеет лицензию

на образовательную деятельность или иностранное учебное заведение обладает соответствующим статусом.

При этом для страховых взносов такой оговорки в Законе от 24 июля 2009 г. № 212-ФЗ нет в закрытом перечне необлагаемых сумм оплата учебы по инициативе сотрудника не упомянута. Значит, происходит оплата за сотрудника услуг. Отсюда и расхождения. Смотрите образец пояснений.

Если лечите сотрудников за счет денег, которые остались после уплаты налога на прибыль, объекта обложения НДФЛ нет. А вот для взносов не важно, за счет каких средств компания оплачивает лечение работников – страховые взносы надо начислять. Вот вам и еще один повод для расхождений базы и данных в отчетах. Смотрите образец пояснений.

С добровольным личным страхованием есть вот какой подвох. Оплата страховых полисов не облагается НДФЛ независимо от того, на какой срок заключен договор ДМС.

В то же время страховые взносы не надо начислять, если договор минимум на год. Отсюда и расхождения. Смотрите образец пояснений.

С путевками все в общем-то так же, как и с обучением. НДФЛ нет, если оплатили путевку за счет чистой прибыли (доходов от деятельности на упрощенке или ЕНВД) либо за счет средств ФСС России.

Также обязательно, чтобы путевка была не туристической и выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе).

Не обойтись и без документального подтверждения целевого использования путевки.

А вот для страховых взносов все это не важно. Их надо начислить независимо от источника финансирования. Ну и остальные условия не играют роли. То есть взносами облагаются даже путевки за счет ФСС России (письма Минтруда России от 14.01.2016 № 17-3/В-8, ФСС России

от 14.04.2015 № 02-09-11/06-5250).

Объяснить инспекторам такие расхождения поможет образец. Смотрите образец пояснений.

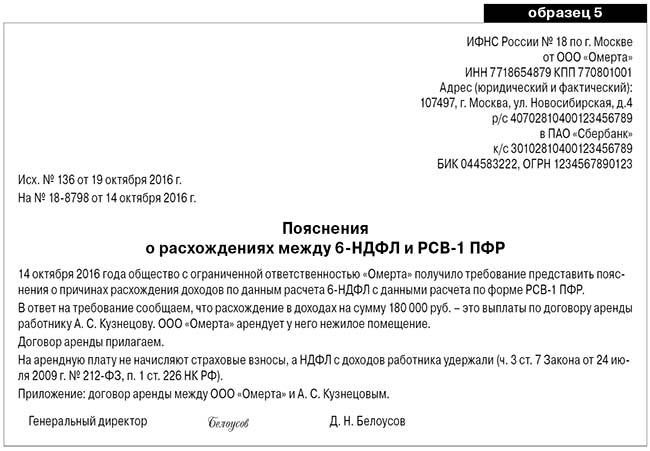

Выплачиваемая арендная плата – доход для целей НДФЛ. Налог должен рассчитать, удержать и перечислить налоговый агент. То есть компания-арендатор.

Что касается страховых взносов, то их на сумму арендной платы не начисляют. Причина проста: выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование, не признаются объектом обложения страховыми взносами. То есть передача вещей в аренду или прокат не облагается взносами. Поясните налоговикам расхождения с помощью образца. Смотрите образец пояснений.

Конечно, это не все случаи, когда возможны расхождения между РСВ-1 и 6-НДФЛ. Например, суточные вообще не облагают страховыми взносами, а в целях НДФЛ нормируют. Правда, эту разницу с 2017 года уберут – для целей взносов суточные будут нормировать по аналогии с НДФЛ.

Если получили требование представить пояснения, не паникуйте. Письмо из инспекции еще не означает штраф или блокировку счета. Подготовьте пояснения и отправьте их налоговикам.

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

Налоговый консультантТамара Петрухина

«Практическая бухгалтерия»

в печатном и электронном форматах

Лучшее предложение для тех, кому нужен минимальный бюджет и практическая информация по учету и налогам.

Инструкция по заполнению РСВ-1 за 3 квартал 2016 года поможет вам подготовить отчетность быстро и без ошибок. Мы рассказали, какие разделы и кому нужно заполнять.

В ноябре нужно сдать отчетность в ПФР за 9 месяцев. Сделать это должны все компании, состоящие на учете в фонде в качестве работодателя. На бумаге отчет принимают до 15 ноября включительно, в электронном виде – до 21 ноября. Сдать отчет с первого раза вам поможет инструкция по заполнению РСВ-1 за 3 квартал 2016 года.

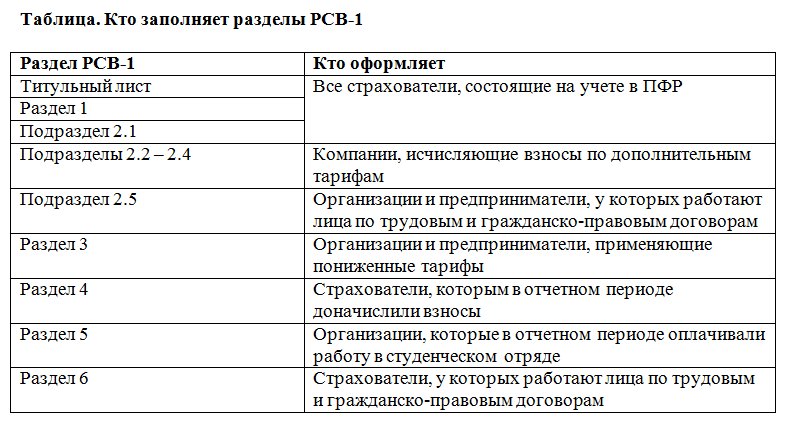

Какие разделы РСВ-1 нужно подготовитьСостав формы РСВ-1 за 3 квартал 2016 года, инструкция по заполнению которой представлена ниже, не изменился. Расчет по-прежнему включает в себя информацию о взносах в целом по организации, а также индивидуальные сведения по каждому сотруднику.

Форма РСВ-1 состоит из титульного листа и шести разделов. Титульный лист, раздел 1 и подраздел 2.1 раздела 2 должны заполнить все страхователи. Если у компании есть работники, в том числе трудящиеся по договору ГПХ, то нужно подготовить также подраздел 2.5 раздела 2 и раздел 6.

О том, кому нужно заполнять остальные разделы РСВ-1 за 3 квартал 2016 года, смотрите в таблице.

Заполнять РСВ-1 удобнее в такой последовательности. Сначала раздел 6 и подраздел 2.5, затем подраздел 2.1 и оставшиеся разделы, которые нужно оформить. Сведения в раздел 1 вносятся в последнюю очередь.

Далее остановимся на заполнении некоторых разделов.

Еще Ваши коллеги читают :

РСВ-1 за 3 квартал 2016 года: инструкция по заполнению раздела 6Раздел 6 расчета РСВ-1 заполняется на каждого работника, с кем заключен трудовой или гражданско-правовой договор. Личные сведения работника заносятся в раздел 6.1, а информацию о доходах – в раздел 6.4.

Заполняя расчет за 9 месяцев, в разделе 6.2 в поле отчетный период укажите код 9, а в поле календарный год – 2016.

В зависимости от того, какой документ вы сдаете (исходный, корректирующий или отменяющий), поставьте в соответствующем поле раздела 6.3 знак Х.

Для информации о начисленных взносах предназначен раздел 6.5. Если есть корректирующие сведения, внесите их в раздел 6.6. А вот периоды работы за июль – сентябрь отразите в разделе 6.8.

Обратим внимание на одну особенность. В подразделе 6.1 есть поле «сведения об увольнении застрахованного лица». Так вот отмечать знаком его нужно далеко не всегда. Оформляя РСВ-1 за 9 месяцев, в этом поле поставьте Х, только если увольнение случилось по трудовому договору в период с июля по сентябрь. Если же работник уволился раньше или речь идет о гражданско-правовом договоре, поле не заполняется.

Заполненный раздел 6 разложите по пачкам, учитывая, что сведений в одной пачке не должно быть больше 200 штук. После этого, информацию по пачкам укажите в подразделе 2.5 раздела 2.

Внимание: РСВ-1 в этом году вы сдаете в последний раз. Со следующего года вместо этого отчета и 4-ФСС в налоговую инспекцию надо будет сдавать единый расчет по взносам. Все подробности читайте в материалах журнала «Зарплата» второго полугодия (скачать счет или оплатить картой прямо у нас на сайте).

Инструкция по заполнению подраздела 2.1РСВ-1 за 3 квартал 2016 годаВ подразделе 2.1 приводится расчет взносов:

Страхователи, которые исчисляют взносы по разным тарифам, заполняют подраздел 2.1 на каждый тариф отдельно.

Оформляя расчет за 9 месяцев, учтите, что:

Итоговым по всем взносам является раздел 1 формы РСВ-1 за 3 квартал 2016 года. Инструкция по заполнению этого раздела такова.

Данные о взносах в ПФР заносятся в графу, о взносах в ФФОМС – в графу 8. При этом пенсионные взносы, начисленные и уплаченные за период с 2010 по 2013 годы, записываются с разбивкой на страховую часть (графа 4) и накопительную часть (графа 5). Взносы, исчисленные по дополнительным тарифам, отражаются в графах 6 и 7.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

ВНИМАНИЕ. аналогичная статья по 1С ЗУП 2.5 — ЗДЕСЬ .

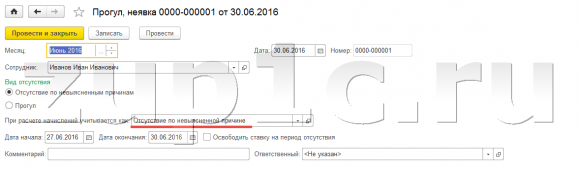

Здравствуйте, уважаемые читатели блога zup1c. Некоторое время назад я уже публиковал статью на данную тему, но в ней мы рассматривали то, как формируются корректирующие сведения РСВ-1 в 1С ЗУП 2.5 для корректировки стажа. Сегодня мы изучим особенности формирования корректирующих сведений в 1С ЗУП 3.1 (3.0). А именно поговорим про корректировку сведений о стаже. Рассмотрим простой пример, в рамках которого я покажу ситуацию, где может понадобиться такая корректировка, а также продемонстрирую особенности формирования таких корректирующих сведений о стаже.

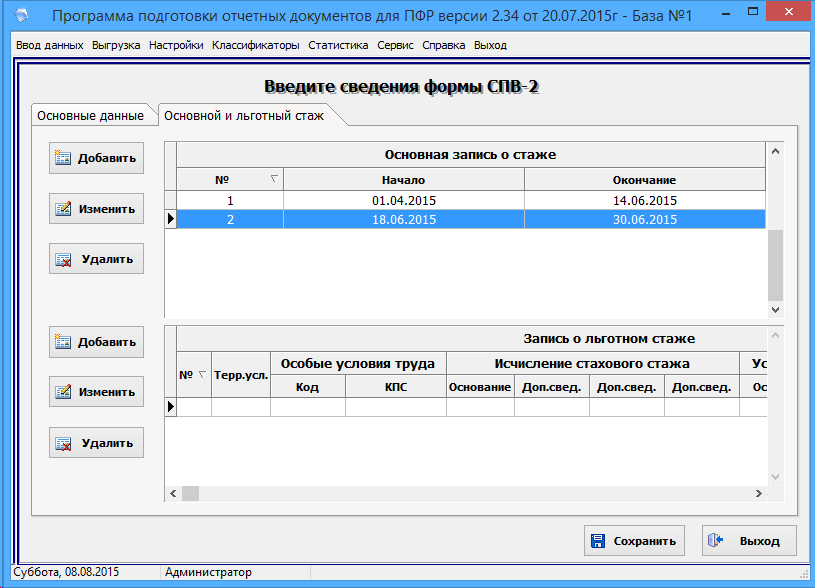

Корректировка сведений о стаже в ЗУП 3.1 (3.0)

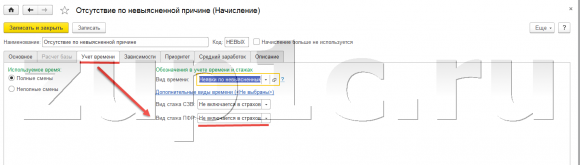

В нашей организации сотрудник в конце июня не вышел на работу по болезни, до конца месяца не успел предоставить больничный лист. В ЗУП 3.1 (3.0) эта ситуация отражается документом Прогул, неявка. Введем этот документ с видом отсутствия Отсутствие по невыясненной причине с 27.06.2016 по 30.06.2016.

Также у сотрудника рассчитана зарплата за июнь, которая была уменьшена в соответствии с отработанным временем.

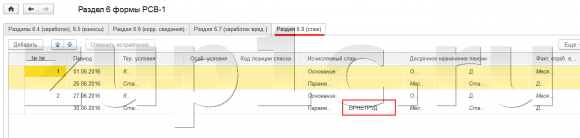

По итогам 2-го квартала был сформирован отчет РСВ-1 (Отчетность, справки – Квартальная отчетность в ПФР), где в сведениях о стаже этого сотрудника (Раздел 6.8) период с 27.06.2016 по 30.06.2016 выпал из стажа, т.е. это тот период, который был отражен документом Прогул,неявка как Отсутствие по невыясненной причине .

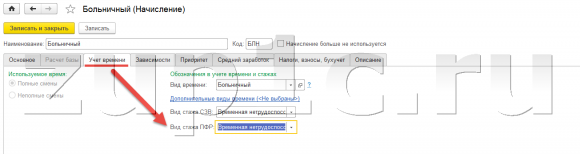

Это произошло по причине того, что в настройках вида расчета «Отсутствие по невыясненной причине» на вкладке Учет времени задан Вид стажа ПФР – Не включается в страховой стаж .

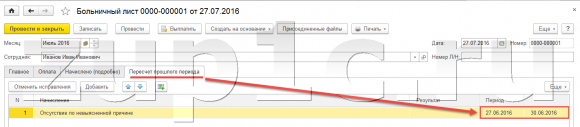

27 июля (уже после сдачи отчета РСВ-1 за 2 квартал) сотрудник вышел на работу и предоставил больничный лист. Данный документ был введен на весь период нетрудоспособности. Больничный лист захватывает тот период, который мы отразили документом Прогул, неявка. В документе Больничный лист на вкладке Перерасчет прошлого периода произошло сторнирование вида расчета Отсутствие по невыясненной причине.

Поэтому нет необходимости самостоятельно распроводить документ Прогул, неявка.

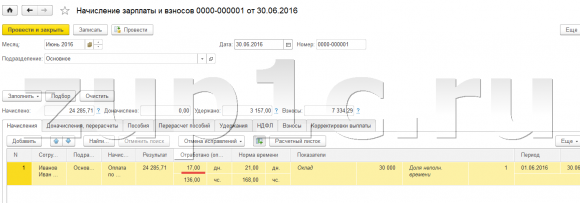

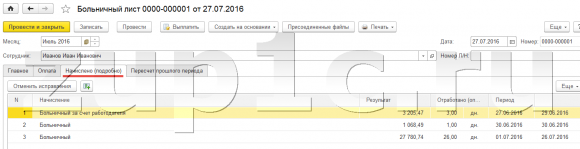

На вкладке Начислено (подробно) было произведено начисление по данному больничному листу.

Период временной нетрудоспособности входит в стаж. Это можно увидеть, открыв вкладку «Учет времени» в настройках вида начисления Больничный и Больничный за счет работодателя. Поле «Вид стажа ПФР» заполнено значением Временная нетрудоспособность (в стаж попадет код ВРНЕТРУД ).

Таким образом получается, что в сданных за 2 квартал индивидуальных сведениях РСВ-1 была допущена ошибка. Период с 27 по 30 июня выпал из стажа. Теперь необходимо в составе отчетности за 3 квартал сдать корректирующую пачку. в которой период с 27 по 30 июня войдет в стаж и будет отмечен кодом ВРНЕТРУД .

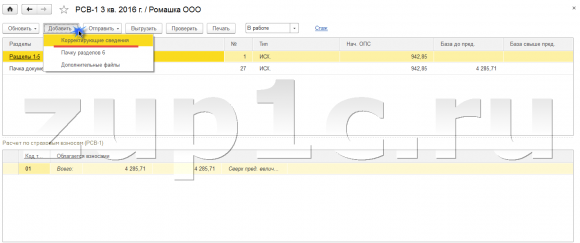

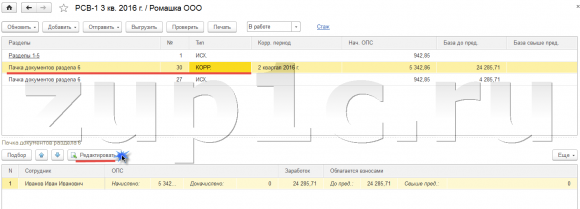

Откроем раздел меню «Отчетность, справки» – «Квартальная отчетность в ПФР»и сформируем форму РСВ-1 за 3 квартал. В отчетность попадет пачка документов раздела 6 с исходными сведениями за 3-ий квартал, т.к. сотрудник отработал несколько дней после возвращения с больничного и ему начислен доход за это время. Теперь необходимо в форму добавить пачку документов «Корректирующие сведения» с корректирующими сведениями о стаже за 2 квартал. К сожалению, ЗУП 3.1 (3.0) автоматически этого не делает, и создаются только исходные данные (в 1С ЗУП 2.5 это происходит автоматически, об этом я подробно писал в предыдущей статье ).Чтобы добавить корректирующие сведения, необходимо нажать кнопку «Добавить» – «Корректирующие сведения».

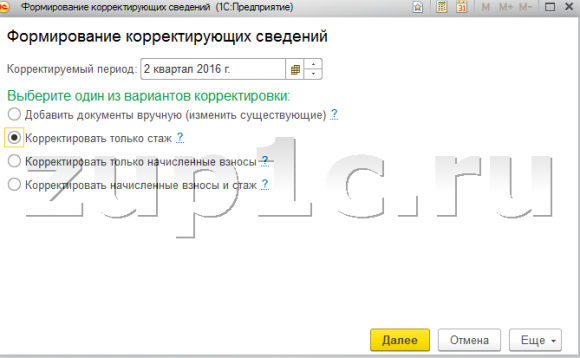

Откроется окно, в котором необходимо выбрать корректируемый период и один из вариантов корректировки. В нашем случае мы корректируем стаж за 2 квартал 2016 года – выбираем пункт «Корректировать только стаж». Нажмем кнопку Далее.

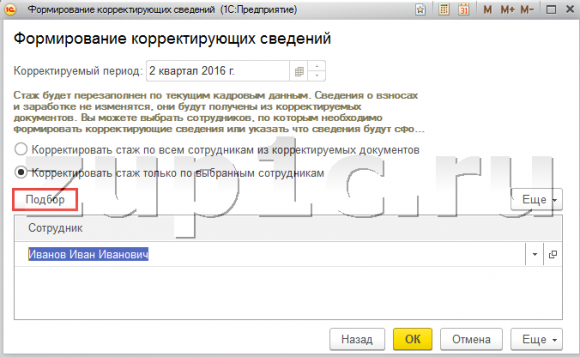

В следующем окне, нажав на кнопку Подбор, выбираем сотрудника, по которому будем корректировать стаж. Нажимаем Ок.

В результате, программа автоматически сформирует пачку по выбранному сотруднику и подгрузит в неё те сведения, которые на данный момент есть в базе. Нажмем кнопку Редактировать для просмотра пачки.

В Разделе 6.8 (стаж) появились корректные сведения, т.е. помимо обычного периода с 1 по 26 июня также добавлен период с 27 по 30 июня, отмеченный кодом ВРНЕТРУД.

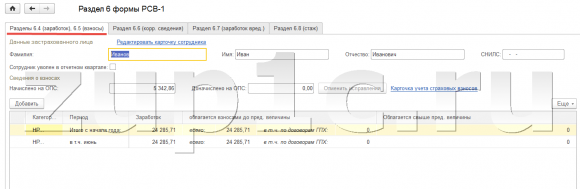

При этом в Разделе 6.4, сведения о заработке сотрудника, облагаемом доходе, а также сведения об исчисленных взносах за второй квартал остались без изменения.

На этом сегодня всё!

Чтобы узнать первыми о новых статьях подписывайтесь на обновления блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются:

Если Вам понравилась публикация, Вы можете сохранить ссылку на неё на своей странице в социальных сетях. Для этого используйте кнопочку «Поделиться». расположенную чуть ниже.

Организации и предприниматели-работодатели, выплачивающие доходы своим работникам, являются по отношению к ним страхователями и обязаны уплачивать страховые взносы во внебюджетные фонды.

Кто должен сдавать РСВ-1 за 9 месяцевПредставить РСВ-1 за 9 месяцев 2016 года должны сдать все страхователи:

Сдать РСВ-1 за 9 месяцев следует представить всем страхователям, если у них есть застрахованные лица, а именно:

При этом, обращаем Ваше внимание, РСВ-1 за 9 месяцев следует представить в подразделения фонда независимо от того, велась ли хозяйственная деятельность с января по сентябрь 2016 года или нет.

Более того, не имеет значения, начислялась ли работникам зарплата или другие выплаты. РСВ-1 нужно сдать вне зависимости от этих обстоятельств.

Если же у ИП нет наемных работников и он не производил выплат и вознаграждений физическим лицам за период с января по сентябрь 2016 года, то сдавать РСВ-1 за 9 месяцев 2016 года ему не нужно. Ведь при таких обстоятельствах ИП не признаются «страхователями».

Форма РСВ-1 ЗА 9 месяцев 2016 годаСтрахователи (организации и ИП) должны заполнять РСВ-1 за 9 месяцев 2016 года по форме, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п.

То есть, следует применять ту же форму, которая использовалась при сдаче отчетности за первое полугодие 2016 года.

Порядок уплаты страховых взносовПри этом все работодатели (в том числе и предприниматели-работодатели) исчисляют и уплачивают страховые взносы с выплат работникам в порядке, установленном статьей 15 Закона от 24 июля 2009 года № 212-ФЗ, предприниматели за себя – в порядке, установленном статьей 16 Закона от 24 июля 2009 года № 212-ФЗ.

Страховые взносы исчисляются и уплачиваются отдельно в каждый государственный внебюджетный фонд, а именно: на обязательное пенсионное страхование – в ПФР; на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – в ФСС; на обязательное медицинское страхование – в ФФОМС.

Страховые взносы по договорам ГПХС доходов физлиц, работающих по договору ГПХ (гражданско-правового характера), взносы уплачиваются только в ПФР и ФФОМС.

В соответствии с п. 2 ч. 3 ст. 9 Закона № 212-ФЗ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не начисляются, а на ОСС от несчастных случаев на производстве и профессиональных заболеваний — только если это предусмотрено в договоре ГПХ (Абзац 4 п.1 ст.5 Закон № 125-ФЗ).

Отчетный период по страховым взносамНалоговым периодом по взносам является год, а отчетными – I квартал, полугодие и 9 месяцев года.

Способ представления отчетности по форме РСВ-1С января 2015 года ИП и организации, у которых численность работников свыше 25 человек, сдают отчётность в ПФР и ФСС только в электронном виде с применением Усиленной квалифицированной электронной подписи.

Днем представления электронной отчётности считается дата ее отправки.

На бумажном носителе отчётность сдаётся при количестве работников менее 25 человек. Подать её можно следующими способами:

Отчет за 3 квартал 2016 года (9 месяцев 2016 года) надо сдать не позднее 15 ноября 2016 года, если отчет сдается на бумаге. Если предоставляется форма РСВ-1 ПФР в электронном виде, то крайний срок — 21 ноября 2016 года.

Место предоставления отчетности по форме РСВ-1Отчетность по форме РСВ-1 следует представлять в отделение ПФР по месту учета организации (ОП, предпринимателя).

Штрафы за опоздание отчетности по форме РСВ-1За несвоевременное представление расчета по форме РСВ-1 установлены следующие санкции.

Руководителя организации могут оштрафовать на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Организации грозит штраф - 5% от суммы взносов на пенсионное и медицинское страхование, начисленной к уплате по опоздавшему расчету РСВ-1 за последние три месяца отчетного периода, за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи расчета, и до дня, когда он был представлен (ч. 1 ст. 46 Закона N 212-ФЗ, Письмо Минтруда от 04.04.2014 N 17-3/В-138 ).

При этом штраф не может быть:

Пример. Расчет суммы штрафа за несвоевременную сдачу расчета по форме РСВ-1

Расчет по форме РСВ-1 за 9 месяцев 2016 г. организация представила в электронном виде 25 ноября 2016 г, тогда как последний день для сдачи расчета - 21 ноября 2016 г.

Таким образом, просрочка составила неполный месяц.

Сумма взносов, начисленная по расчету за июль - сентябрь 2016 г. составила:

Размер штрафа, наложенного на организацию, будет равен 117 500 руб. ((1 960 000 руб. + 390 000 руб.) x 5% x 1 мес.).

Порядок расчета базы по страховым взносам в ПФР, ФСС, ФФОМСБазу для начисления страховых взносов:

База считается нарастающим итогом с начала года. В нее включаются облагаемые выплаты, которые вы начислили в пользу работника с начала года и по последний день истекшего месяца (ч. 1, 3 ст. 8, п. 1 ст. 11, ч. 3 ст. 15 Закона N 212-ФЗ, ст. 20.1 Закона N 125-ФЗ).

Если работник принят в организацию в середине года, то его доходы по предыдущему месту работы в базу для начисления взносов включать не надо (Письма Минтруда от 12.11.2015 N 17-4/ООГ-1569, Минздравсоцразвития от 17.01.2011 N 76-19, п. 9 Информационного письма ФСС от 14.03.2016 N 02-09-05/06-06-4615 ).

Предельная база для начисления страховых взносов в ПФР, ФСС, ФФОМСПредельная величина базы для начисления взносов в ПФР и ФСС на ВНиМ устанавливается Правительством на каждый календарный год (ч. 4 - 5.1 ст. 8 Закона N 212-ФЗ).

В 2016 г. предельная база составляет (п. 1 Постановления Правительства от 26.11.2015 N 1265):

Предельная база для начисления взносов в ФФОМС и ФСС на страхование от несчастных случаев на производстве (взносы "на травматизм") не установлена. Это значит, что данные взносы начисляются на всю сумму облагаемых выплат, начисленных работнику в течение года.

Пример. Расчет базы по страховым взносам в ПФР, ФСС, ФФОМС

База по страховым взносам в ПФР, ФСС, ФФОМС с выплат работнику за январь - сентябрь 2016 г. рассчитывается так, как показано в таблице.

Облагаемые выплаты за месяц, руб.

Сумма выплат нарастающим итогом с начала года, руб. (гр. 3 предыдущей строки + гр. 2)

База для начисления взносов нарастающим итогом с начала года, руб.

В 2016 году страховые взносы во внебюджетные фонды нужно начислять так.

Взносы в ПФР РФЕсли выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в Пенсионный фонд, то ставка взносов в ПФР равна 22%.

Взносы в ПФР с сумм, которые превышают предельную величину (796 000 руб.), начисляют по тарифу 10%.

Взносы в ФСС РФЕсли выплаты в пользу работника, рассчитанные нарастающим итогом с начала года, не превышают предельной величины дохода для начисления взносов в ФСС РФ, то ставка взносов в соцстрах составляет 2,9%.

В 2016 году предельный размер базы для начисления взносов в ФСС РФ (на случай временной нетрудоспособности и в связи с материнством) составляет 718 000 рублей (постановление Правительства РФ от 26 ноября 2015 г. № 1265).

С суммы превышения предельной базы взносы в соцстрах не уплачиваются.

Взносы в ФФОМС РФС 1 января 2015 года страховые взносы в ФФОМС нужно уплачивать со всех выплат в пользу работников по тарифу 5,1%.

Предельная база для начисления страховых взносов в ФФОМС отменена.

Таким образом, в 2016 году для начисления страховых взносов установлены следующие общие тарифы:

База для начисления страховых взносов

КАКИЕ ЛИСТЫ И РАЗДЕЛЫ РАСЧЕТА ПО ФОРМЕ РСВ-1 ЗАПОЛНЯТЬДействующая форма РСВ-1 ПФР включает в себя титульный лист и шесть разделов.

Все организации по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев и года) обязаны заполнять и представлять в составе расчета по форме РСВ-1 (п. п. 3, 16 Порядка заполнения формы РСВ-1):

Если в последнем квартале отчетного периода у организации числился хотя бы один работник (в том числе по ГПД), то также следует представить:

Когда организации должны заполнять и представлять другие разделы формы РСВ-1, можно определить по таблице (п. 3 Порядка заполнения формы РСВ-1).

Разделы расчета по форме РСВ-1

Подразделы 2.2 - 2.4

Если организация в отчетном периоде исчисляла взносы по дополнительным тарифам

Если ИТ-организация платит взносы по пониженным тарифам

Если организация на УСН, ведущая льготируемую деятельность, платит взносы по пониженным тарифам (Письмо Минтруда от 18.11.2015 N 17-3/В-561)

Если некоммерческая организация на УСН (кроме государственных и муниципальных учреждений), работающая в социальной сфере, в области науки, образования, здравоохранения, культуры, спорта, платит взносы по пониженным тарифам

Если заполнена строка 120 разд. 1. То есть - если в отчетном периоде:

- или вступили в силу решения ПФР, которыми организации были доначислены взносы;

- или организация самостоятельно корректировала базу по взносам за прошлые отчетные (расчетные) периоды

Если организация в отчетном периоде выплачивала вознаграждения за работу в студенческом отряде, включенном в реестр пользующихся господдержкой молодежных и детских объединений

В каком порядке заполнять расчет по форме РСВ - 1Расчет по форме РСВ-1 надо заполнять в такой последовательности.

1. Сначала вносятся данные в разд. 6, который надо составить по каждому работнику.

2. Потом заполняется подраздел 2.5. В нем указываются данные о пачках документов, которые сформированы по разд. 6 (п. 16 Порядка заполнения формы РСВ-1).

3. После этого следует заполнить титульный лист. В нем нужно указать, в частности (п. п. 5.5 - 5.11 Порядка заполнения формы РСВ-1):

4. Далее следует заполнить:

5. В последнюю очередь заполняется разд. 1. При этом надо соблюдать соотношения, указанные в таблице (п. п. 7.1 - 7.3 Порядка заполнения формы РСВ-1).

Поясним особенности составления каждого из разделов текущего расчета, а также последовательность их заполнения в пошаговой инструкции.

ШАГ 1: Заполнение РАЗДЕЛА 6В первую очередь, вносятся данные в раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица”.

Этот раздел составляется по каждому работнику.

Раздел 6 формы РСВ-1 ПФР за 9 месяцев 2016 года заполняют за период с января по сентябрь 2016 года на каждого человека:

Раздел 6 формируйтся и на тех физических лиц, которым начислялись выплаты с января по сентябрь 2016 включительно, и на тех, которые состояли в трудовых отношениях, но выплаты им в этом период по каким-то причинам не начислялись.

То есть, если человек находился в отпуске без сохранения содержания, то в разделе 6 его также нужно отразить.

Если работник уволился в предыдущих отчетных периодах, то в РСВ-1 за 9 месяцев сведения о нем в раздел 6 не включаются.

Например, если работник уволился в первом полугодии 2016 года (допустим, в мае), то РСВ-1 за 9 месяцев раздел 6 на него формировать не следует.

Раздел 6 следует разбить на пачки. Количество сведений в каждой пачке – не более 200 штук.

В подразделе 6.1 укажите фамилию, имя и отчество физического лица и впишите его СНИЛС.

В поле «Отчетный период (код)» РСВ-1 за 9 месяцев 2016 года проставляется код «9», а в поле «Календарный год» – 2016.

В подразделе 6.3 указывается тип корректировки сведений.

Всего предусмотрено три типа корректировок: «исходная», «корректирующая» и «отменяющая». Нужное поле отметьте символом «Х».

Поле «Исходная» предусмотрено для сведений, которые представляются впервые.

При сдаче исходных сведений поля «Отчетный период (код)» и «Календарный год» в подразделе 6.3 не заполняются.

Поле «корректирующая» в РСВ-1 за 9 месяцев отмечается символом «X», если уточняется ранее представленные сведения о работнике.

Если же необходимо полностью отменить сведения о нем, то выбирается поле «отменяющая».

При заполнении разделов 6 с типом «корректирующая» или «отменяющая» в полях «Отчетный период (код)» и «Календарный код» указываются код отчетного периода и год, за который уточняются или отменяются данные.

При этом разделы 6, в которых отмечены «корректирующая» или «отменяющая» сдаются вместе с разделом 6 с типом «исходная» за тот отчетный период, по которому наступил срок сдачи отчетности.

В подразделе 6.4 выделяются суммы выплат и иных вознаграждений, начисленных работнику. В этих целях

По графам 4, 5, 6 и 7 этого подраздела разнесите выплаты, перечисленные физическому лицу в рамках трудовых отношений или по гражданско-правовым договорам.

Причем выделите отдельно сумму, выплаченную в пределах базы для начисления «пенсионных» взносов, и сумму, которая превышает эту величину.

В 2016 году предельная база, напомним, составляет 796 000 рублей (Постановление Правительства РФ от 26.11.2015 № 1265).

В графе 3 обозначается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений (приложение № 2 к Порядку).

Самый часто используемый код – «НР», привязанный к наемным работникам, на которых распространяется основной тариф для начисления страховых взносов (22 процента).

В подразделе 6.5 укажите сумму пенсионных взносов, начисленную по всем тарифам страховых взносов в июле, августе и сентябре 2016 года с выплат и иных вознаграждений, не превышающих предельную величину базы (796 000 рублей).

В этом подразделе покажите выплаты работникам, занятым на работах с особыми условиями труда (вредных, тяжелых и др.), дающих право на досрочную пенсию. К примеру, в подразделе 6.7 расчета РСВ-1 за 9 месяцев 2016 года укажите:

Если в организации была проведена специальная оценка условий труда, в графе 3 нужно проставить код специальной оценки по классификатору кодов (согласно приложению № 2 к Порядку).

В этом подразделе указываются условия труда, в которых сотрудник работал в июле, августе и сентябре 2016 года (то есть, в 3 квартале), а также данные о страховом стаже и условиях досрочного назначения пенсии.

Графы «Начало периода» и «Конец периода» группируйте в формате дд.мм.гггг.

Обратите внимание, что графы 4-9 подраздела 6.8 заполнятся с применением кодов, согласно приложению № 2 к Порядку.

Так, к примеру, в графе 7 нужно выделять некоторые периоды стажа работника, которые имели место в третьем квартале 2016 года.

В таблице приведем некоторые распространенные коды, которые могут потребоваться при заполнении РСВ-1 за 9 месяцев 2016 года.

ШАГ 5: Заполнение остальных разделовДалее заполните разделы, которые не являются обязательными, но которые требуется заполнять, если имеются показатели для заполнения.

ШАГ 6: Заполните Раздела 1Раздел 1 заполните в последнюю очередь.

В нем нужно обобщить данные, которые были отражены в разделах 2, 3 и 4.

В итоге, в разделе 1 у вас будут сведены данные по всем разделам, которые вы заполнили сначала.

При этом, чтобы проверить правильность заполнения раздела 1 РСВ-1 за 9 месяцев 2016 года, вы можете использовать соотношения, указанные в таблице (п. п. 7.1 – 7.3 Порядка):

Значение раздела 1

Графы строки 100

Графам строки 150 раздела 1 РСВ-1 за 2015 год

Строка 110 графы 3

Сумме строк 205 и 206 графы 3 всех подразделов 2.1

Строка 110 графы 8

Сумме строк 214 графы 3 всех подразделов 2.1

Строка 120 графы 3 (если эта строка заполнена)

Строке «Итого сумма пересчета» графы 6 разд. 4

Строка 120 графы 8 (если эта строка заполнена)

Строке 120 графы 8 (если эта строка заполнена)

Расчет взносов с доходов предпринимателя

В отличие от организаций предприниматели-работодатели уплачивают взносы не только с доходов своих наемных работников, но и с собственного дохода.

Индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, платят страховые взносы за себя в ПФР и ФФОМС в фиксированных размерах. С 1 января 2014 года действует следующее правило:

Если годовой доход предпринимателя не превышает 300 000 рублей, то фиксированный размер взноса в ПФР определяют так:

Фиксированный размер страхового взноса в ПФР

Минимальный размер оплаты труда на 1 января 2016 года составляет 6 204 рубля.

Таким образом, фиксированный платеж в ПФР в 2016 году – 19 356,48 рубля (6204 руб. × 26% ×12), в ФФОМС – 3796,85 рубля (6204 руб. × 5,1% × 12).

Если доходы предпринимателя превысят 300 000 рублей, он доплатит в ПФР еще 1% с доходов, превышающих эту сумму.

1% считается с доходов (доходов от реализации и внереализационных доходов, перечисленных в статье 346.15 Налогового кодекса) без уменьшения их на расходы.

Такое мнение выражает Минфин в письме от 27 марта 2015 года № 03-11-11/17197. Объяснение у финансистов следующее.

При определении объекта налогообложения «упрощенцы» учитывают доходы от реализации и внереализационные доходы в порядке, установленном пунктами 1 и 2 статьи 148 Налогового кодекса. Исключение составляют:

Отсюда следует, что для расчета пенсионных взносов с суммы дохода предпринимателя - «упрощенца», превышающей 300 000 руб. надо учитывать только доходы без уменьшения их на расходы. Причем вне зависимости от того, какой объект налогообложения применяет ИП.

Общая сумма страховых взносов в ПФР, перечисляемых за себя предпринимателями с доходом выше 300 000 рублей, ограничена предельной величиной.

Она рассчитывается так (пп. 2 п. 1.1 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ):

Предельный размер страхового взноса в ПФР

В 2016 году указанная предельная величина составляет 154 851,84 рубля.

Следовательно, если доход предпринимателя, применяющего УСН, превысил 300 000 рублей, то он рассчитывает сумму страховых взносов в вышеуказанном порядке (пп. 2 п. 1.1 ст. 14 Закона № 212-ФЗ), а затем сравнивает полученную величину с максимальным размером страховых взносов, которые могут быть перечислены в ПФР.

Если исчисленный фиксированный платеж превышает максимальный, в ПФР уплачивается 154 851,84 рубля.

Если предприниматель регистрируется в налоговой инспекции в середине года, размер страховых взносов он определяет исходя из стоимости страхового года пропорционально количеству календарных месяцев начиная с месяца начала деятельности.

За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Свидетельство о регистрации выдано предпринимателю 23 сентября 2016 года.

Предположим, что МРОТ равен 6204 руб.

Предприниматель вел деятельность 3 полных месяца (октябрь, ноябрь, декабрь) и 8 дней сентября.

В сентябре 30 календарных дней.

По итогам года он должен уплатить:

Организации и предприниматели-работодатели, выплачивающие доходы своим работникам, являются по отношению к ним страхователями и обязаны уплачивать страховые взносы во внебюджетные фонды.

генеральный директор ООО "Юринформ Аудит"