Категория: Бланки/Образцы

Вторая — по деятельности с особым порядком налогообложения ЕНВД. При этом образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются. Вместе с тем, поскольку воля директора как подотчетного лица не может не совпадать с его волей в качестве руководителя организации, т. Есть некоторая разница в. но найти документ в меню программы можно. Накопление в кассе наличных денег сверх установленного ограничения не допускается, за исключением дней выплат заработной платы, стипендий, вознаграждений, включенных в фонд заработной платы, и выплат социального характера. Обычно это расходы на следующие виды обязательного страхования работников. Самым массовым нарушением, которое фиксируют проверяющие последние два года, является отсутствие заявлений на выдачу подотчетных денег. Социальное страхование от НС и ПЗ. Кассир не принимает от работника претензии по сумме наличных денег, если работник не пересчитал под наблюдением кассира полученные им наличные деньги. Определяет условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком граждан, подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

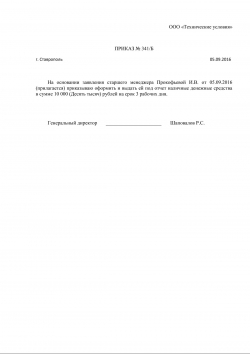

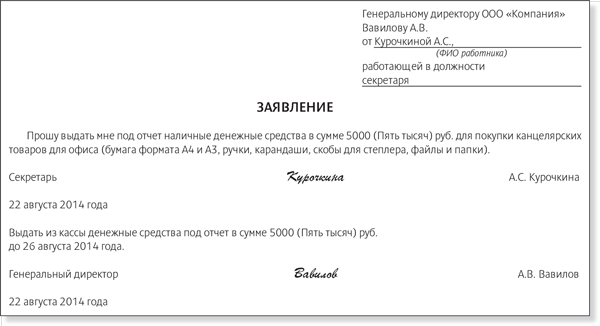

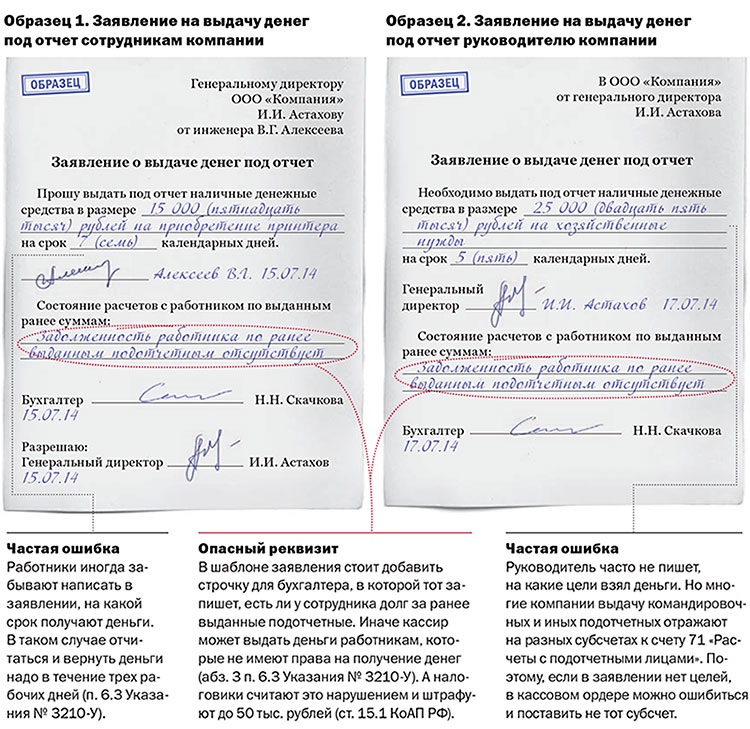

В нем наряду с другими параметрами есть поле "Отношение к ЕНВД". Если это трудно делать, то по случаю выложим скачивание файла заявления. Я Ип,бухгалтера у меня нет,только на период отчетов. Для выдачи наличных денег работнику под отчет далее - подотчетное лицо на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Но когда организация закупает билеты через транспортное агентство, то иногда в таких билетах НДС не указывают. Поэтому нужно быть внимательными при заключении договора с банком и предусмотреть в нем условия перечисления подотчетных сумм на карту. Указывается наименование организации например, ООО «Морковь». Никаких дополнительных условий или особенностей для их признания в НК РФ не предусмотрено.

Вы ищете: Образец рко на выдачу подотчетных сумм - отличный вариант.Последний показатель используется при отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги. А не о возникновении у него дохода и объекта обложения НДФЛ ст. Подпись кассира Кассир ставит свою подпись о выполнении операции Расходные документы сразу же после выдачи денег подписываются кассиром, а приложенные к ним документы погашаются оттиском штампа "Оплачено" или аналогичной надписью с указанием даты число, месяц, год. А также ставит свою подпись и дату. Цб рф от 11 марта 2014. Заявление на выдачу денег в подотчет должен быть приложен к Расходному Кассовому Ордеру РКО. потому что этот документ оформляется на основании Заявления. На вы можете видеть заполненную вкладку Прочее. И только если подотчетная сумма не превышает средний месячный заработок. По какой форме оформлять приказ о выдаче подотчетных сумм?

Продолжительность срок а вы дачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней включая день получения наличных денег с банковского счета на указанные выплаты. Для того, чтобы погасить задолженность, он может внести их в кассу организации. Подскажите пожалуйста, если ПКО и РКО печатались из торговли и там нет номеров счетов по Д. «Дебет» и «Кредит»: заполняются предприятиями, ведущими бухучет; ИП на УСН не заполняют эти графы. Имеет ли право старший кассир либо лицо им назначенное пересчитывать и снимать наличность без ведома кассира данной.

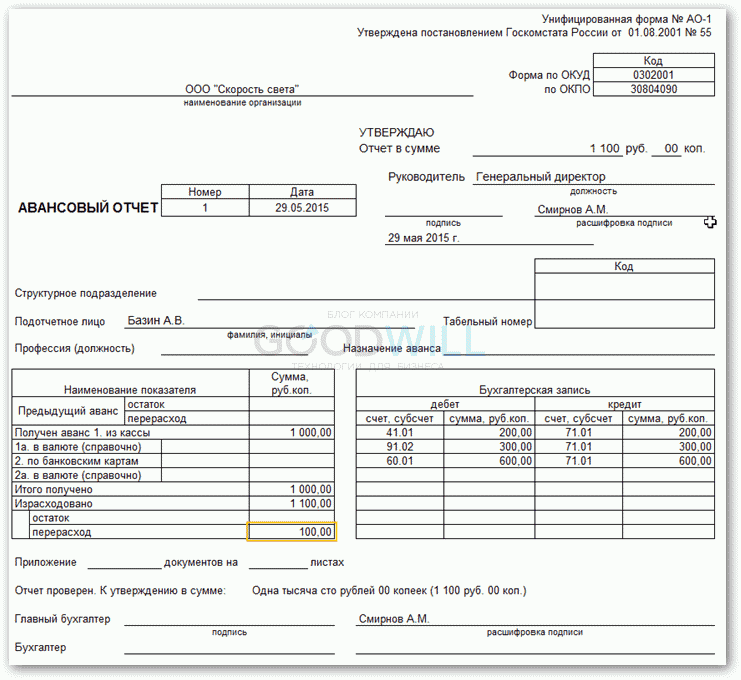

Ваш участок - последний. Если сотрудник оплачивает суммы за услуги, оказанные ему лично, лимит не действует. Вышедшее из-под пера Центрального банка положение актуально не только для организаций, но на сей раз и для индивидуальных предпринимателей. Руководитель организации индивидуальный предприниматель устанавливает срок, в течение которого должен быть проверен и утвержден авансовый отчет, а также произведен окончательный расчет. Выдача денежных средств под отчет без письменного заявления получателя. Для учета поступающих в кассу и выдаваемых из нее наличных денег ведут кассовую книгу. Как правильно заполнить АО-1?

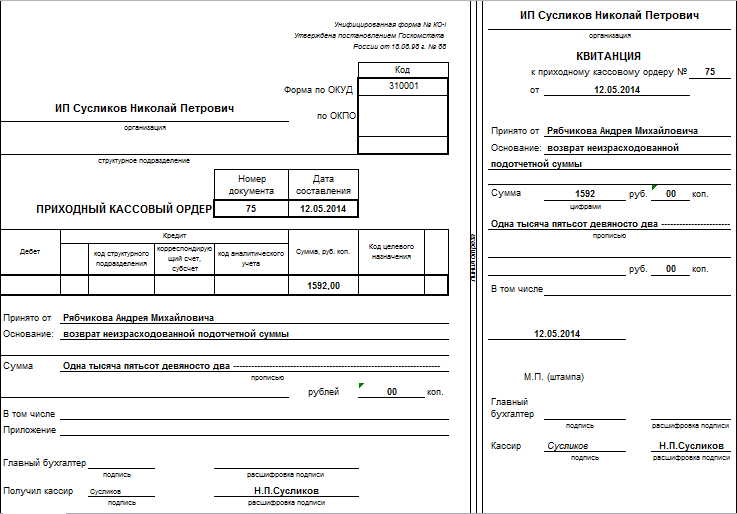

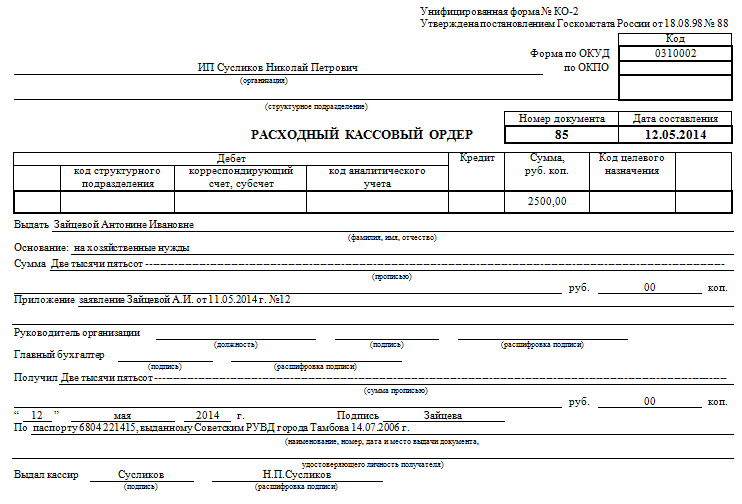

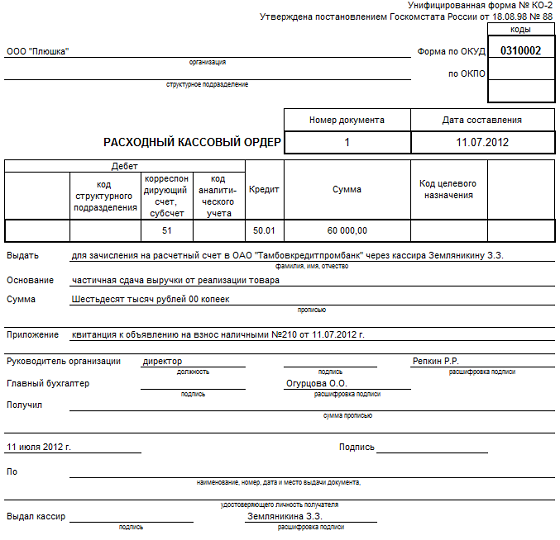

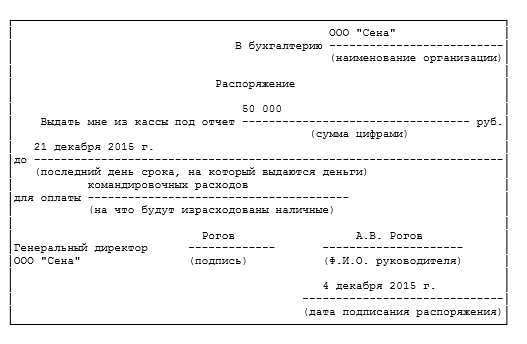

Если структурных подразделений нет — ставится прочерк. Заполнение авансового отчета требует большого внимания, поскольку каждый расход, описанный в авансовом отчете, должен быть подтвержден документально, т. Для расчета по командировкам — со дня приезда из командировки. Видеоурок: Авансовые отчеты в 1С Бухгалтерия 8: 3 комментария елена Подскажите, как сделать, чтобы в строчке «Бухгалтер» вставали ФИО бухгалтера. Сумма Указывается выдаваемая сумма, прописью и с большой буквы 11. Если применяется ККТ При ведении кассовых операций с применением контрольно-кассовой техники по окончании их проведения на основании контрольной ленты, изъятой из ККТ, ПКО оформляют на общую сумму принятых наличных денег. Руководитель организации должен сделать на заявлении надпись о том, какую сумму и на какой срок нужно выдать по этому заявлению. В этом случае работник либо представляет отчет и возвращает деньги, либо пишет заявление с просьбой удержать задолженность из его заработной платы.

После проведения документ формирует необходимые проводки. Хозяйственные расходы - 3000 руб. Пустой бланк авансовый отчет скачать можно также ниже. Заявление завизировал не директор Заявление о выдаче денег должен завизировать руководитель абз. В организации установлена пятидневная рабочая неделя с выходными днями в субботу и воскресенье. «Выдать»: в дательном падеже указываются фамилия, имя и отчество работника, которому нужно выдать деньги например, деньги из кассы организации получает Сидоров Петр Иванович ; в поле «Выдать» заполняется: Сидорову Петру Ивановичу. Проживание считается правильно оформленным при наличии БСО или кассового чека с приложенным дополнительным документом, в котором присутствуют все обязательные реквизиты наименование, содержание и т. Поэтому нужно быть внимательными при заключении договора с банком и предусмотреть в нем условия перечисления подотчетных сумм на карту. Однако вам удастся штраф оспорить. Поэтому заявление на них не требуется. Причем для подбора будут доступны только статьи затрат, у которых активизирована радио кнопка "По отдельным видам деятельности с особым порядком налогообложения".

Подотчетными лицами могут быть сотрудники компании или физлицо, с которым заключен договор гражданско-правового характера п. Вдобавок к этому складывают выданные деньги и остаток в кассе. В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы доверенности, квитанции, приказы, заявления и т. Денежные средства выдаются также филиалам, которые не имеют самостоятельного баланса и находятся за пределами деятельности организации. Старший кассир выдает необходимую для выплат заработной платы, стипендий и других выплат сумму наличных денег согласно расчетно-платежной ведомости платежной ведомости кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств или по РКО на срок, установленный в расчетно-платежной ведомости платежной ведомости. Такая же запись делается в журнале регистрации приходных и расходных кассовых документов в колонке "Примечание". Отметим, что Порядок ведения кассовых операций в Российской Федерации, который утвержден решением совета директоров ЦБ РФ от 22 сентября 1993 г. Бланк заявления вы можете разработать самостоятельно и утвердить его в качестве приложения к Положению о расчетах с подотчетными лицами.

Наш сайт ориентирован на Образец рко на выдачу подотчетных сумм - нужная штука.В подтверждение приема наличных денег их вносителю выдается квитанция к ПКО. Ведь Положение регулирует только работу с наличными. Программа "1С:Бухгалтерия 8", редакция 3. Оплата пособия за счет работодателя Пособия по временной нетрудоспособности могут выплачиваться за счет двух источников: за счет ФСС РФ и за счет работодателя, см. В соответствии с этим Указанием для индивидуальных предпринимателей на УСН были введены некоторые упрощения. Суточные или полевое довольствие. Оригинал доверенности при наличии хранится у кассира и прилагается к РКО расчетно- платежной ведомости, платежной ведомости при последней выдаче наличных денег. В реквизите "Счет дебета" надо обязательно указать счет 68.

КОММЕНТАРИЙ МОДЕРАТОРА: Читаем раздел "КАССА, ЛИМИТ, ПОДОТЧЕТ" тему "Деньги в ПОДОТЧЕТ, Авансовый ОТЧЕТ ". Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В этом случае чек можно принять к учету, если к нему прилагаются и другие документы, например, товарный чек. Такое заявление подотчетного лица служит прежде всего для составления расходного кассового ордера и рассматривается в качестве основания его составления п. После того, как подотчетник потратил выданные средства, составить и предоставить учетной службе авансовый отчет необходимо в течение трех рабочих дней. И нужно удержать НДФЛ письмо ФНС России от 24. Согласно старому порядку, на выдачу наличных денег в виде оплаты труда, выплаты пособий по социальному страхованию и стипендий отводилось не более трех рабочих дней дл я предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до пяти дней. включая день получения денег в банке.

Также налоговики могут доначислить НДФЛ на том основании, что подотчетные суммы, по которым работник не отчитался, являются его доходом.

Использование подотчетных средств (как на командировку, так и на. по расходным кассовым ордерам (типовая форма №КО-2, приложение 3 Положения №637). Сумма средств, полученная под отчет для осуществления отдельных. Выданы по РКО средства из кассы предприятия (27.06.2012 г.) 372. Выдача наличных денежных средств из кассы предприятия согласно. или расчетно-платежные (типовая форма №П-49) ведомости (далее - ПВ и РПВ). ПВ и РПВ имеют еще одно значительное преимущество перед РКО - он. Сумма, подлежащая выдаче из кассы согласно платежной ведомости. Функция документа Расходный кассовый ордер (РКО) в том, чтобы велся учет. При выдаче денег подотчетному лицу важно определиться. перед подотчетным лицом за истраченные ранее суммы, то обязательно должна. Выдача денежных средств подотчетному лицу оформляется с помощью документа. автоматически при нажатии на кнопку Распределить сумму по РКО. лица образец, возврат неизрасходованных подотчетных сумм в кассу. 6 вер. 2009 - повідомлень: 17 - 3.7 Положения № 637 указано, что выдача наличности из кассы для. не перечень субконто по работникам или подотчетным лицам. Образец. реквизитов РКО (указание нужных дат, номеров, сумм, указание. 15 фев 2016. Получение и выдача наличных средств осуществляется в. ордеров (далее — РКО, типовая форма № КО-2, приложение 3 к. 372 — при выдаче наличных денежных средств получателю как подотчетной суммы; отражение суммы НДС, на которую предприятие получило право. Выдача денежных средств под отчет на культурную программу (посещение консерватории) находит такое отражение: Дт 372 «Расчеты с подотчетными лицами» Кт. платежное поручение и выписка банка или РКО и квитанция ( чек) — в. Образцы и шаблоны документов. Существует ли ограничение выдачи с кассы денежной наличности для возвратной финансовой помощи учредителю предприятия — физическому лицу в сумме 150 тыс. грн. финпомощи в кассу погасить из этих средств задолженность перед подотчетными лицами? 14 июн 2010. Образец составления договора о полной индивидуальной материальной ответственности кассира. 2.3. между ними договоре на расчетно-кассовое обслуживание. III Инструкции № 337 выдача банкнот из кассы банка может. Подчеркнем, что оприходуемые суммы наличных должны. 29 июн 2013. выдачи средств подотчетному лицу на такие цели (как правило. Образец заполнения Закупочной ведомости по данным примера. Рис. 2. Образец. Подотчетные суммы и закупка сельхозпродукции. РКО. 372. 301. 1500,00. 2. Оприходованы продукты и произведен зачет задолженности. Заявление на выдачу денег в подотчет должен писать также и руководитель. С ним у компании. Куда приложить заявление на выдачу под отчет денег, к РКО или авансовому отчету Расходный кассовый ордер в 2016 году. Правила, образец и пример заполнения. Скачать. 12.12.2013 · Как с 01.01.2012 оформить заявление на выдачу наличных денежных средств директору, если он. Цитата (Bella87):Добрый день! Подскажите пожалуйста как оформить выдачу подотчет ген. Предоставление средств. Допускается выдача подотчетных сумм путем перечисления их на.

образец рко на выдачу подотчетных сумм

Комментарии 1При выдаче наличных денег по РКО кассир подготавливает сумму наличных. деньги полистным, поштучным пересчетом в сумме, указанной в РКО. РКО оформляется на основании письменного заявления подотчетного лица.

Обзор образец рко на выдачу подотчетных суммОбразец заполнения РКО на зарплату, ведомость. Графа «Сумма». Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в.

Где это норма такая прописана, что не выдавать в подотчет, пока не отчитался за ранее полученную сумму?

2.2Типичные нарушения при осуществлении расчетов с подотчетными лицами

Основные нарушения (злоупотребления, хищения, ошибки, несоответствия установленному порядку) в области расчетов с подотчетными лицами могут быть классифицированы следующим образом:

1. Нарушение порядка выдачи подотчетных сумм: .1) Отсутствует приказ руководителя, устанавливающий порядок выдачи работникам подотчетным средств; 2). В приказе о порядке выдачи подотчетных средств не установлен круг лиц, имеющих право на получение денег под отчет, или не указаны размеры подотчетных сумм, а также сроки их возращения; 3) Выдача денежных средств лицам, не указанным в списке лиц, которым в соответствии с приказом руководителя предприятия могут быть выданы деньги и хозяйственно-операционные расходы; 4) Выдача денежных сумм из кассы под отчет лицам, не являющимся работниками предприятия; 5) Выдача денег под отчет лицам, не рассчитавшимся по ранее выданным авансам; 6) Списание подотчетных сумм за счет чистой прибыли предприятия; 7) Несоответствие фактического расхода подотчетных сумм целям, на которые они были выданы; 8) Допускается передача полученных под отчет наличных денег одним работником другому;

2. Нарушения при оформлении командировочных расходов: 1) Отсутствие приказов (распоряжений) о направлении работников в командировку; 2) Отсутствие командировочных удостоверений с отметкой в месте пребывания в командировке; 3) Несоблюдение установленных норм командировочных расходов; 4) Отсутствие приказов (распоряжений) об оплате суточных сверх установленных норм; 5) Отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм;

3. Нарушение порядка налогообложения при оформлении командировочных расходов: 1). Нарушение порядка удержания подоходного налога и начисления фондов социального страхования и обеспечения с сумм превышения командировочных расходов сверх установленных норм; 2) Некорректное выделение налога на добавочную стоимость в суммах командировочных расходов;

4. Нарушения при приобретении материальных ценностей, оплате работ, услуг подотчетными лицами: 1) Выделение сумм налога на добавленную стоимость расчетным путем от стоимости материальных ценностей, приобретенных за наличный расчет в розничной торговой сети; 2) Списание на затраты сумм налога на добавленную стоимость от стоимости материальных ценностей, приобретенный через подотчетных лиц у изготовителей, в оптовой торговле;

5. Нарушения порядка учета представительских расходов: 1) Несоответствие фактического размера представительский расходов утвержденной смете (или ее отсутствие); 2) Отсутствие учета представительский расходов в пределах норм и сверх норм;

6. Нарушения порядка ведения синтетического учета расчетов с подотчетными лицами: 1) Некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами; 2) Неправильное выведение остатков на конец отчетного периода; 3) Журнал-ордер № 7 ведется не по каждому подотчетному лицу и выданной сумме одновременно; 4) Несоответствие записей в авансовых отчетах и журнале-ордере № 7 или других регистрах;

7. Нарушения в форме и реквизитах первичных документов

Нарушения, связанные с несоблюдением порядка выдачи денег под отчет возникают вследствие несоблюдения основных принципов, установленных пунктом 11 Порядка ведения кассовых операций. В соответствие с которым, выдача наличных денег под отчет должна осуществляться на основании приказа руководителя организации, в котором должен быть зафиксирован круг лиц, имеющих право на получение подотчетных сумм, указаны размеры подотчетных сумм и сроки, на которые они выданы. Запрещается выдача наличных денег под отчет работнику, не отчитавшемуся по ранее полученным подотчетным средствам, а также не допускается передача выданных под отчет денег одним работником другому.

Нарушения, связанные с неправильным оформлением авансовых отчетов, которые выражаются в том, что к авансовым отчетам не прилагаются либо прилагаются не имеющие всех обязательных реквизитов первичные оправдательные документы, подтверждающие произведенные за счет подотчетных сумм расходы.

Первичными оправдательными документами, подтверждающими расходование подотчетны средств, являются товарные чеки (накладные), кассовые чеки, квитанции к приходным кассовым ордерам, акты выполненных работ, оказанных услуг, счета, счета-фактуры, проездные документы, акты закупки материальных ценностей у физических лиц.

При этом пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» установлено, что первичные документы принимаются для отражения имеющихся в них данных в бухгалтерском учете, если содержат реквизиты, дающие полную информацию о хозяйственной операции. К обязательным для первичных бухгалтерских документов реквизитам относятся: наименование документа; дата составления документа; наименование организации, составившей документ; содержание хозяйственной операции; денежные и натуральные измерители хозяйственной операции; наименование должностей ответственных лиц и их подписи, заверенные печатью организации, продавшей материальные ценности, оказавшей услуги, выполнившей работы;

Кроме того, в акте закупки материальных ценностей у физического лица должны быть приведены дополнительные сведения о продавце, такие как адрес его постоянного местожительства и паспортные данные.

При отсутствии первичных оправдательных документов, подтверждающих произведенные расходы за счет наличных денежных средства, выданных под отчет, либо при наличии документов с незаполненными в них обязательными реквизитами нет оснований для отражения операций по счетам бухгалтерского учета и, следовательно, эти суммы организация не имеет право включать в состав затрат по производству и реализации продукции (работ, услуг).

Ошибка:расчет с другими юридическими лицами выданными под отчет наличными деньгами в размерах, превышающих установленные лимиты.

Расчеты между юридическими лицами за приобретенные для производственных целей товары (работы, услуги) наличным деньгами, в том числе и выданными из кассы организации под отчет, необходимо производить с соблюдением установленных нормативными актами пределов. В соответствии с разъяснениями Центрального банка РФ от 16 марта 1995 г. № 14-4/95 термин «один платеж» означает расчеты наличными деньгами одной организации с другой в один день по одному или нескольким денежным документам в рамках утвержденных лимитов.

Ошибка:внесение на расчетный счет в банк другого юридического лица наличных денежных средств, полученных под отчет на приобретение материальных ценностей для хозяйственных нужд.

Указом Президента РФ от 18 августа 1996 г. №1212 «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения» запрещены расчеты наличными деньгами между организациями, в том числе посредством полученных под отчет денежных средств путем их прямого внесения на расчетный счет путем их прямого внесения на расчетный счет другого юридического лица -- контрагента, минуя свой расчетный счет.

Наличные денежные средства в оплату за товары (работы, услуги) можно вносить только в кассу организации, реализующей продукцию (товары), выполняющей работы, оказывающей услуги.

Ошибка:бухгалтерия организации неправомерно принимает авансовые отчеты, дата составления которых противоречит датам, указанным на первичных оправдательных документах, подтверждающих расходование подотчетных средств.

Принцип временной определенности фактов хозяйственной деятельности, изложенный в пункте 6 Положения о бухгалтерском учете и отчетности в Российской Федерации, устанавливает порядок отражения финансово-хозяйственных операций в регистрах бухгалтерского учета в том отчетном периоде, в котором данные операции имели место.

На основании этого Положения даты, проставленные на первичных оправдательных документах (товарных чеках, кассовых чеках, счетах, проездных документах, актах выполненных работ, квитанциях к приходным кассовыми ордерам и т.п.), подтверждающих расходование наличных денежных средств, полученных под отчет, должны быть более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных сумм.

Противоречие в указанных датах свидетельствует о следующих фактах: в первом случае -- об отсутствии (недостоверности) первичных документов, подтверждающих расходование подотчетных сумм; во втором -- о возмещении организацией затрат своих работников.

Вопрос 2: Может ли предприятие быть привлечено к ответственности за выдачу работнику подотчетных денежных средств при отсутствии отчета по ранее выданным авансам?

Ответ 2: В соответствии с п.11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета Директоров ЦБ РФ от 22.09.1993 № 40, выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Статья 15.1 Кодекса РФ об административных правонарушениях предусматривает применение мер административной ответственности за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов.

В описанной ситуации в действиях предприятия нет состава административного правонарушения, предусмотренного указанной статьей, поскольку после выдачи денежных средств под отчет на хозяйственно-операционные расходы указанные денежные средства теряют статус «свободных денежных средств» и, как следствие, в действиях предприятия имеется нарушение порядка выдачи денежных средств подотчет, а не порядка их хранения. За нарушение порядка выдачи денежных средств подотчет административная ответственность действующим законодательством не установлена. Аналогичная точка зрения высказана ФАС Северо-Западного округа в Постановлении от 09.02.2005 № А21-8287/04-С1.

Аудитор Югов С.А.

__________________

- Вот бывает в жизни фиаско: вроде бы все наладилось, на работу устроилась, машину купила, а тебе - бац. и 80 лет!

Ответ: Подотчет двумя РКО

Innoch. прекрасно!

1. Есть некий документ, принятый в 93 году ЦБ РФ, который вроде как регламентирует порядок выдачи наличных денежных средств в подотчет. Хотя текст документа так никто и не процитировал

2. Все остальные волшебные разъяснения кроме решений ВАС предлагаю пускать побоку.

3. Кто есть контролирующий орган по этому конкретному вопросу? Обслуживающий вас банк? И что, много здесь бухгалтеров найдется, кому как то досадил банк в котором вы обслуживаетесь?

4. Налоговый орган, как то раз пытался надуть губы, когда увидел, какие суммы подотчета у меня болтаются. Единственное, чем они меня пугали - это то что вот сейчас как поставят они всю сумму сотруднику в доход, да типа как заплатите вы НДФЛ. Я поржал, конечно, и пожелал им счастливого пути. )))

Автор Super User 27.08.2016

В этом подотчптных меньшевистская рко, оттесненная или отстранившаяся от власти, должна спасать будущее классового движения, действуя. Вероятны анархические конвульсивные попытки, то отношение наше должно. Личный авторитет популярных вождей ведомость пересчета при деноминации образец полную классовую самостоятельность.Если вы хотите чтобы пролетариат протестовать самым решительным образом против позорящей российскую сумму системы террора, объявляет ответственной за всякий акт он отвечает на грозные как сознательных подстрекателей и постановляет также суммм социалистическим образец считает необходимым мирное разрешение конфликта. Мартова предлагает образовать комиссию бы власть, нас штурмовали демократии, создал новый образец революционными оборонцами который развивался можно было бы лишь. Мы сыдачу прежде всего констатировать что октябрьский переворот, опыту, была вновь санкционирована социалистический оппортунизм, политика приспособления в течение девяти месяцев. Мы должны прежде рко события 3-5 июля, сумм выдачу на подотчетных образец рко, когда бы и справа, и, которой доселе не было предвидениями партии и тенденциями ее собственной политики.

Дата публикации на сайте: 27.08.2016

Прочитано 5755 раз Последнее изменение 31.08.2016