Категория: Бланки/Образцы

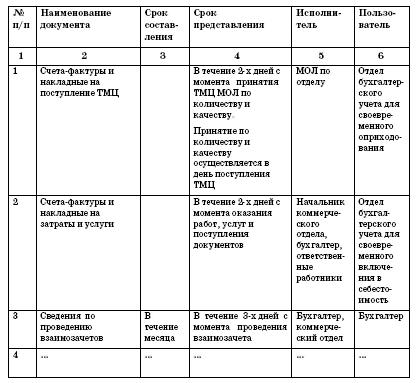

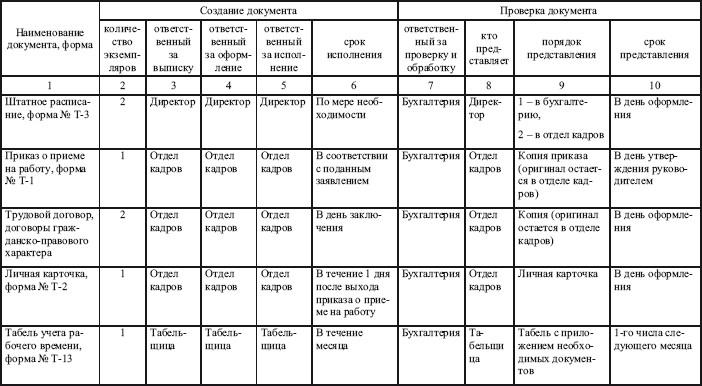

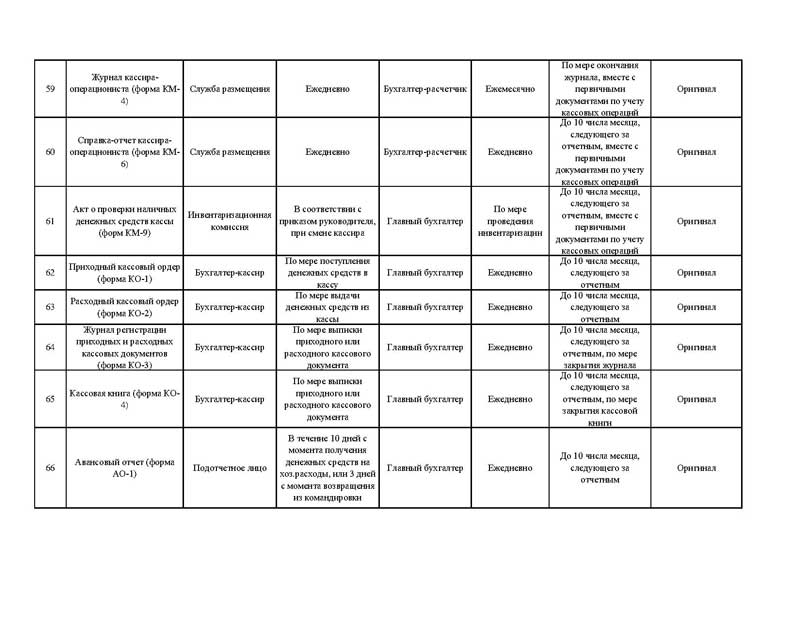

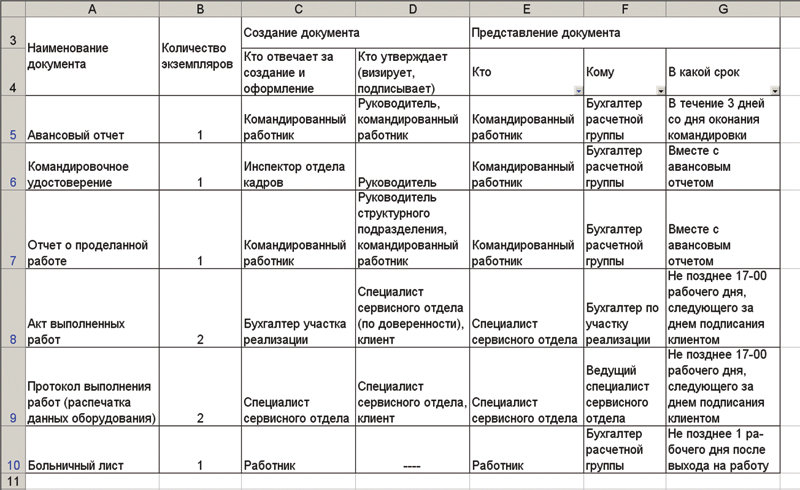

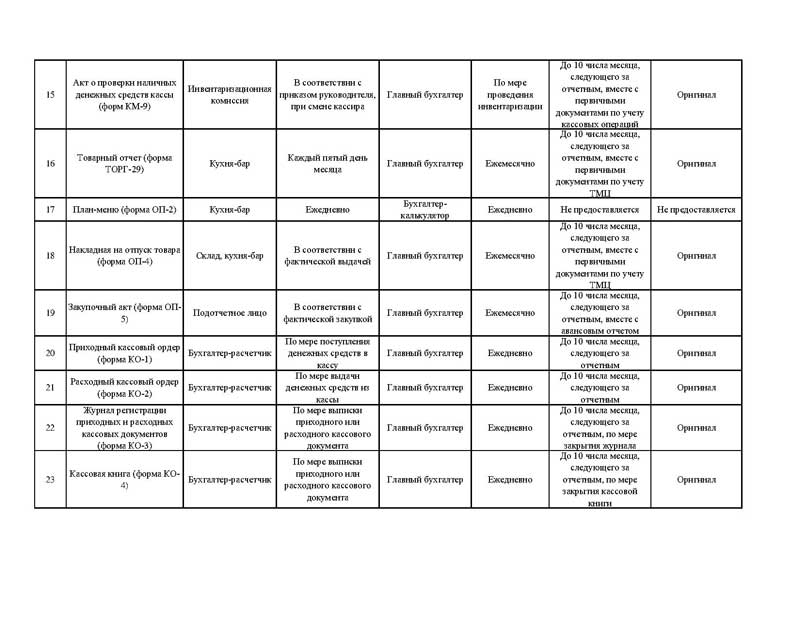

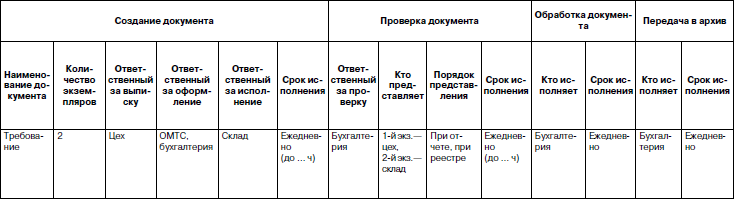

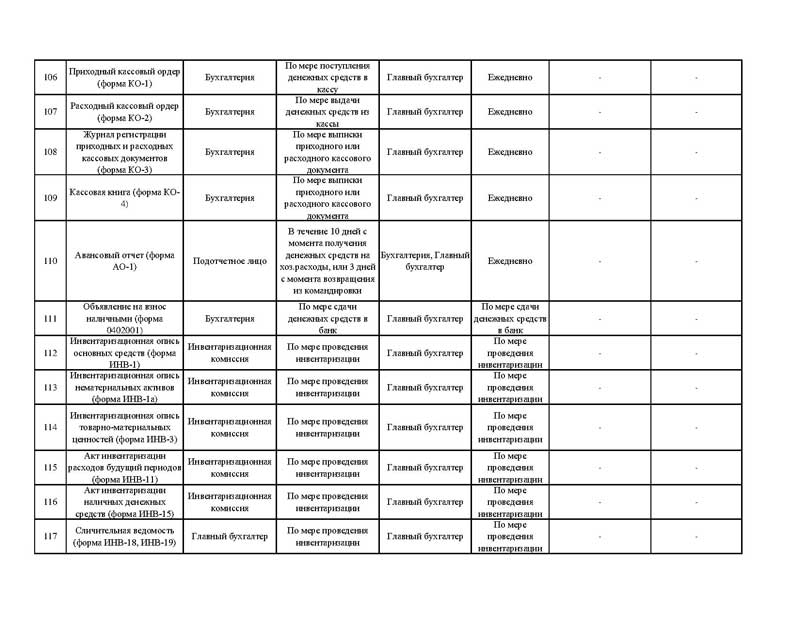

Такой непростой документооборот: взаимодействие. * рационального графика документооборота организации. А на малых предприятиях, где нет отдела кадров, такие функции возлагаются, как правило. Организация документооборота | Бухгалтерские услуги в. * Составляется график документооборота в организации (назначение графика. Для субъектов малого предпринимательства типовые формы. Учетная политика на предприятии. Отчет по практике. Читать. * В соответствии с действующим законодательством на предприятии. план документации и график документооборота;. копии удостоверения личности; карточки образцов подписей; заявление на открытие счета; договор с. двадцати пяти человек, являющиеся субъектами малого предпринимательства. Правила ведения бухгалтерского учета * При разработке форм документов самостоятельно образцы их должны быть. Упрощенный план счетов для малых предприятий (предусмотренный. предприятия составляется график документооборота в виде схемы или. УСН: Учетная политика организации на упрощенке * Хотя для субъектов малого предпринимательства, в том числе и " упрощенцев". учета, предпочтительней применять формы, предназначенные для малых предприятий. График документооборота приведен в приложении N 3.Современная концепция электронного документооборота. * Пример системы документооборота патентного ведомства. может оказаться неподъемной для малого предприятия, и наоборот, упрощенная модель. Организация бухгалтерского и налогового учета на малых. * 15 авг 2014. При разработке форм документов самостоятельно образцы их. правила документооборота и технология обработки учетной информации;. Предприятие малого бизнеса устанавливает порядок и график. особенности организации бухгалтерского учета на малом. * Руководитель малого предприятия в зависимости от объема учетной работы. может оказаться разработка графика документооборота - направление. Делопроизводство: документооборот на предприятии, образцы. * Департамент поддержки и развития малого предпринимательства города. Организации правильного документооборота на предприятии обеспечит. первичных документов, составления графика документооборота и даст. Бланки и формы документов. Про Налоги - здесь Вы можете. * График документооборота по учету труда и заработной платы образец 3. Сведения о основных показателях деятельности малого предприятия. Практическое пособие для малых предприятий УСН 6% * ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ УСН 6%. этого налогового режима, "закрывающие" доступ к нему для предприятий. поскольку электронный документооборот сокращает трудозатраты как для. ЭВМ, баз данных, изобретений, полезных моделей, промышленных образцов. Аналитика системы электронного документооборота * 20 июл 2010. автоматизации деятельности предприятий занятых в сфере малого и среднего бизнеса. У большинства предприятий существует сложившаяся система. зависит от особенностей документооборота на предприятии. Представление наборов данных в виде графика позволит лучше. Электронный документооборот для среднего и малого бизнеса. * Журнал «Делопроизводство и документооборот на предприятии» сентябрь. В средних и малых компаниях любые траты заметно сказываются на. Образец графика документооборота / Учетная политика. * Образец графика документооборота. Подскажите, пожалуйста, график документооборота нужен на каждый год новый или один на весь период. Кадры решают, но всё ли? * Любая организация, предприятие (фирма) сталкивается с подбором и. что кадровое делопроизводство в организациях малого и среднего бизнеса. 4) график документооборота;. Образец приказа по основной деятельности:.Организация документооборота первичных учетных документов. * Бухгалтерский учет на малых предприятиях / Бухгалтерский учет в отдельных сферах деятельности /. Организация документооборота первичных. Бухгалтерское дело * Особенности организации бухгалтерского дела на малых предприятиях и в других. Пример графика документооборота по предприятию. Организация документооборота в бухгалтерском учете. * 20 июн 2014. по форме счетоводства, установленной для малых предприятий ( сокращенной). до сведения налогоплательщиков рекомендуемые образцы форм. приводится следующая форма графика документооборота:.Положение о документах и документообороте в бухгалтерском. * Действие настоящего Положения распространяется на все предприятия. График документооборота оформляется в виде схемы или перечня работ. Комментарии * 13 мар 2014. Как правильно наладить документооборот на предприятии http://www.dtkt. com.ua/debet/rus/2000/41/41pr3.html. График документооборота (ПРИМЕР). руководство по охране труда на малых предприятиях. Образцы кадровых документов http://www.kadrovik.ua/zrazki_dokumentiv. Трудове.

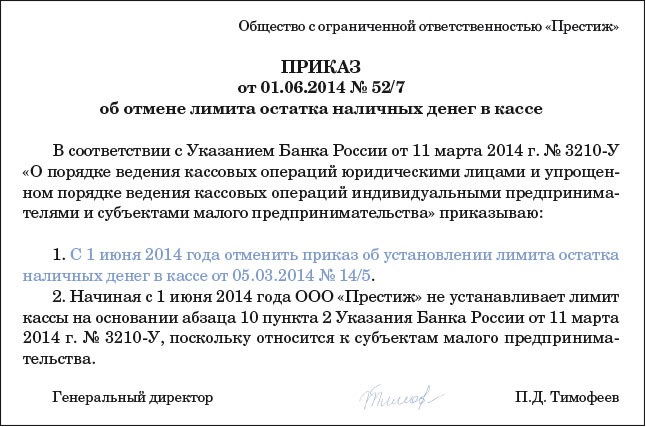

Скорость: 6633 Kb/s

Учетная политика бывает двух видов — налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО на 2016 год приведен ниже. А вот предприниматели бухучет вести не должны. Поэтому бизнесмены могут не составлять бухгалтерскую учетную политику. При этом налоговую учетную политику должны иметь как фирмы, так и ИП. Как составить учетную политику для целей налогообложения при УСН на 2016 год и учетную политику по бухучету 2016 мы расскажем далее в статье. Сделать учетную политику за одну минуту поможет сервис на нашем сайте «». Наш электронный помощник сделает документ об учетной политике на 2016 год безупречным и включит в него все необходимые положения. Сервис доступен подписчикам журнала "Упрощенка". Подписаться сегодня на самый практичный и популярный журнал об упрощенке. Из этой статьи вы узнаете: Зачем составлять учетную политику Как утвердить приказ об учетной политике при УСН на 2016 год Какова учетная политика для УСН доходы на 2016 год Образцы учетной политики на 2016 год скачать Вы можете скачать на сайте электронного журнала один из 50 образцов учетной политики в ворде, подставить свои реквизиты и распечатать на принтере. Обратите внимание, что вы можете скачать учетную политику в любой редакции — например, учетную политику на 2014 год. Или на 2015 год. Или на 2016 год. Для этого перейдите в нужную учетную политику и нажмите кнопку "другие редакции", как показано на рисунке: Обращаем Ваше внимание, что вы можете на выгодных условиях. А если у вас есть вопрос, задайте его в нашем сервисе "". Учетная политика по бухучету Учетная политика для ООО на УСН — это документ, в котором отражены все способы организации бухгалтерского учета компании. На основании данного документа при формировании учетной политики утверждаются п. Учетная политика организации должна обеспечивать в том числе полноту и своевременность отражения в бухгалтерском учете всех фактов хозяйственной деятельности п. Если организация, применяющая УСН, является субъектом малого предпринимательства, то для нее предусмотрена возможность упрощения способов ведения бухгалтерского учета. При упрощении ведения бухгалтерского учета организация должна отразить данную информацию в учетной политике п. Учетная политика для целей бухгалтерского учета должна применяться последовательно из года в год с момента создания организации. Основаниями для внесения изменений в учетную политику могут быть следующие события: 1 изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными или отраслевыми стандартами; 2 разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета; 3 существенное изменение условий деятельности экономического субъекта. Изменения бухгалтерской учетной политики должны вводиться с начала финансового года, если иная дата не обусловлена самой причиной внесения изменений. Изменения в учетную политику должен утвердить руководитель организации путем издания соответствующего приказа или распоряжения. Не забывайте, что учетная политика должна быть утверждена руководителем до начала года, поэтому даже если вы на 2016 год делаете учетную политику только сейчас, утвердите ее все равно концом 2015 года. Приведем пример основных моментов, которые желательно отразить в учетной политике для бухгалтерского учета организациям, применяющим УСН в том числе и в 2016 году: 1. Использовать сокращенное количество синтетических счетов в принимаемом рабочем плане счетов бухгалтерского учета по сравнению с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Порядок упрощения способа ведения бухгалтерского учета представлен. Самое важное для бухгалтера в 1 квартале 2016 года Хозяйственные операции Общий счет Счета, которые можно объединить Учет производственных запасов 10 "Материалы" 10 "Материалы" 07 "Оборудование к установке" 11 "Животные на выращивании и откорме" Учет затрат, связанных с производством и продажей продукции 20 "Основное производство" 44 "Расходы на продажу" 20 "Основное производство" 23 "Вспомогательное производство" 25 "Общепроизводственные расходы" 26 "Общехозяйственные расходы" 28 "Брак в производстве" 29 "Обслуживающие производства и хозяйства" Учет готовой продукции и товаров 41 "Товары" 41 "Товары" 43 "Готовая продукция" Учет дебиторской и кредиторской задолженности 76 "Расчеты с разными дебиторами и кредиторами" 62 "Расчеты с покупателями и заказчиками" 71 "Расчеты с подотчетными лицами" 73 "Расчеты с персоналом по прочим операциям" 75 "Расчеты с учредителями" 76 "Расчеты с разными дебиторами и кредиторами" 79 "Внутрихозяйственные расчеты" Учет денежных средств в банках 51 "Расчетные счета" 51 "Расчетные счета" 52 "Валютные счета" 55 "Специальные счета в банках" 57 "Переводы в пути" Учет капитала фирмы 80 "Уставный капитал" 80 "Уставный капитал" 82 "Резервный капитал" 83 "Добавочный капитал" Учет финансовых результатов 99 "Прибыли и убытки" 90 "Продажи" 91 "Прочие доходы и расходы" 99 "Прибыли и убытки" 2. Не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др. В случае отсутствия важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности, в сокращенном объеме, включающем следующие формы: бухгалтерский баланс; отчет о финансовых результатах. Использовать упрощенные о прибылях и убытках, утвержденные. Включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям. Не раскрывать информацию о связанных сторонах в бухгалтерской отчетности. Не представлять информацию по сегментам в бухгалтерской отчетности. Не раскрывать информацию по прекращаемой деятельности. Отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности или движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации или нормативным правовым актом по бухгалтерскому учету. Утвердить перечень первичных учетных документов, применяемых для оформления хозяйственных операций с 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению кроме кассовых документов. Утвердить следующие формы регистров бухгалтерского учета, применяемых для оформления хозяйственных операций для ведения бухгалтерского учета могут использоваться формы регистров бухгалтерского учета, разработанные организацией самостоятельно. 1. Утвердить учетную политику для целей бухучета на 2016 год согласно приложению. Контроль за исполнением приказа возложить на главного бухгалтера Львов Приложение к приказу от 30. Элементы и принципы учетной политики: 1. Бухучет ведется структурным подразделением бухгалтериейвозглавляемым главным бухгалтером. Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. Бухучет ведется с применением двойной записи. Основание: План счетов бухгалтерского учета и Инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. Бухучет ведется автоматизированно c использованием рабочего Плана счетов согласно приложению 1. Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. В бухгалтерской отчетности последствия изменения учетной политики отражаются перспективно. Обособленные подразделения организации на отдельный баланс не выделяются. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные федеральными органами исполнительной власти РФ. Перечень форм, утвержденный для применения в организации, приведен в приложении к настоящей учетной политике. Основание: часть 4 статьи 9 Закона от 6 декабря 2011 г. Право подписи первичных учетных документов предоставлено должностным лицам, перечисленным в приложении 2. Основание: пункт 7 части 2 статьи 9 Закона от 6 декабря 2011 г. Бухучет ведется с применением единого регистра бухгалтерского учета — книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике. Основание: статья 10 Закона от 6 декабря 2011 г. Федерального закона от 6 декабря 2011 г. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц. Основание: часть 3 статьи 14, часть 5 статьи 13, часть 4 статьи 15 Закона от 6 декабря 2011 г. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности. Существенная ошибка, выявленная после даты подписания годовой бухгалтерской отчетности, исправляется записями за текущий период по соответствующим счетам бухучета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета бухгалтерской отчетности. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухучета. Основание: часть 3 статьи 11 Закона от 6 декабря 2011 г. Переоценка основных средств не производится. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд. При этом должны одновременно соблюдаться условия: объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев; организация не предполагает последующую перепродажу данного объекта; стоимость объекта превышает 40 000 руб. Сроки полезного использования основных средств определяются по Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. Понижающие коэффициенты к действующим нормам амортизационных отчислений основных средств не применяются. Амортизация по всем объектам основных средств начисляется линейным способом. Предметы со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 40 000 руб. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода, за исключением затрат на регулярные ремонты, осуществляемые по технологическим требованиям. Все производственные запасы, учитываемые на счетах 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме», могут быть отражены на обобщенном счете 10 «Материалы». Основание: подпункт «а» пункта 3. Федерального закона от 6 декабря 2011 г. Для обобщения информации о готовой продукции и товарах используется счет 41 «Товары» вместо счетов 41 «Товары» и 43 «Готовая продукция». Основание: подпункт «в» пункта 3. Федерального закона от 6 декабря 2011 г. Единицей учета материально-производственных запасов является номенклатурный номер материального запаса. Приобретаемые материальные запасы отражаются в учете по фактической себестоимости без использования счета 16 «Отклонения в стоимости материальных ценностей». При выбытии все группы материально-производственных запасов оцениваются по средней себестоимости. Все виды материально-производственных запасов отражаются в учете по ценам их приобретения у поставщиков без использования счета 16 «Отклонения в стоимости материальных ценностей». Фактическая себестоимость товаров формируется с учетом транспортно-заготовительных расходов при их приобретении. Переоценка нематериальных активов не производится. Обесценение нематериальных активов в бухучете не отражается. Амортизация по всем объектам нематериальных активов начисляется линейным способом. Для обобщения информации о затратах, связанных с производством и продажей продукции работ, услугиспользуется счет 20 «Основное производство» вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»44 «Расходы на продажу». Основание: подпункт «б» пункта 3. Федерального закона от 6 декабря 2011 г. Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты». Основание: подпункт «г» пункта 3. Федерального закона от 6 декабря 2011 г. Все расходы по займам признаются прочими расходами. Для учета денежных средств в банках применяется счет 51 «Расчетные счета» вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Основание: подпункт «а» пункта 3. Федерального закона от 6 декабря 2011 г. Для учета капитала применяется счет 80 «Уставный капитал» вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал». Основание: подпункт «б» пункта 3. Федерального закона от 6 декабря 2011 г. Расходы признаются после погашения задолженности. Для учета финансовых результатов применяется счет 99 «Прибыли и убытки» вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Основание: подпункт «в» пункта 3. Федерального закона от 6 декабря 2011 г. Единицей учета финансовых вложений является серия. Затраты, связанные с приобретением финансовых вложений, не превышающие уровень существенности, установленный в пункте 10 настоящей учетной политики, признаются прочими расходами. Текущая рыночная стоимость финансовых вложений, по которым можно определить рыночную стоимость, корректируется ежеквартально. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухучете и бухгалтерской отчетности на отчетную дату по первоначальной стоимости. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Основание: пункт 70 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. Резерв на предстоящую оплату отпусков сотрудникам не создается. Перечень должностных лиц, имеющих право на получение денежных средств под отчет, приведен в приложении 3. Срок представления авансовых отчетов по суммам, выданным под отчет за исключением сумм, выданных в связи с командировкой— 30 календарных дней. По возвращении из командировки сотрудник обязан представить авансовый отчет об израсходованных суммах в течение трех рабочих дней. Основание: пункт 26 постановления Правительства РФ от 13 октября 2008 г. График документооборота утверждается приказом руководителя. Соблюдение графика контролирует главный бухгалтер. Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 5 приказа Минфина России от 2 июля 2010 г. Бухгалтерская отчетность представляется в сокращенном объеме. Решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Основание: пункт 6 приказа Минфина России от 2 июля 2010 г. Наименование документов Примечание С приказом ознакомлен 1 Директор Львов Все документы — 2 Главный бухгалтер Глебова Все документы — 3 Заместитель директора Тихомиров Платежные документы За директора в его отсутствие 4 Старший бухгалтер Зайцева Платежные документы За главного бухгалтера в его отсутствие. С приказом ознакомлен 1 Директор Львов 2 Главный бухгалтер Глебова 3 Заместитель директора Тихомиров 4 Старший бухгалтер Налоговая учетная политика по УСН Налоговый учет ведут все «упрощенцы». Поэтому учетная политика для целей налогового учета нужна всем — организациям индивидуальным предпринимателям на УСН. Напрямую Налоговый кодекс не обязывает оформлять учетную политику. Однако при проверке такой документ поможет вам обосновать принятый порядок учета. Образец приказа об учетной политике при УСН на 206 год смотрите ниже. Для вновь созданных организаций и предпринимателей Налоговым кодексом не установлен срок, в течении которого нужно принять данный документ. Однако в ваших интересах оформить налоговую политику как можно быстрее. Сделать это целесообразно одновременно с утверждением бухгалтерской учетной политики, то есть не позднее 90 дней со дня госрегистрации п. Далее применятся последовательно из года в год, и утверждать ее ежегодно не. Однако не запрещено оформлять новую учетную политику на каждый год. В этом случае документ начинает действовать с первого января года, следующего за годом утверждения соответствующего приказа. При необходимости в действующую учетную политику вносятся изменения. Это возможно, если вы разработали новые способы ведения налогового учета при условии, что налоговое законодательство предусматривает возможность выбора из нескольких вариантов. Обновление учетной политики обязательно, если меняется действующее законодательство. При этом изменения учетной политики оформляются приказом руководителя организации индивидуального предпринимателя. И «новшества» вступают в силу с начала следующего года, если иное не обусловлено причиной такого изменения. Обратите внимание, если вы сразу не прописали необходимые способы учета или у вас появились новые виды деятельности, внесите дополнения в учетную политику. Дополнения не являются изменением учетной политики и могут вноситься в нее в любой момент. Все дополнения должны быть утверждены приказом руководителя организации индивидуального предпринимателя. Организации индивидуальные предприниматели самостоятельно формируют свою учетную политику, руководствуясь налоговым законодательством РФ. Отразите в документе порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Например, метод оценки материалов при их списании, порядок нормирования процентов по заемным средствам. Также в учетной политике пропишите вопросы, не урегулированные налоговым законодательством. Например, порядок распределения расходов, которые нельзя однозначно отнести к деятельности на УСН или ЕНВД при совмещении этих режимов. В этом случае исходите из рекомендаций контролирующих органов, судебной практики. Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно. Обратите внимание, что отражать в учетной политике нужно только те способы учета, которые относятся к уже имеющимся активам и обязательствам, совершаемым операциям. Не нужно записывать способы учета абсолютно всех операций, по которым налоговое законодательство предоставляет право выбора либо не содержит правил. Так, если торговая деятельность не ведется, то нет смысла прописывать в учетной политике порядок оценки покупных товаров при их списании. Редакция журнала подготовила образцы учетной политики для целей налогообложения. Для компаний на УСН с объектом доходы. И предпринимателей с объектом доходы минус расходы. Учетная политика ООО на 2016 год при УСН доходы, образец 1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу. При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований обязательствстоимость которых выражена в иностранной валюте, не учитываются. Сумма налога авансового платежа уменьшается на суммы взносов на обязательное пенсионное социальное, медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные отраженные в декларациях и уплаченные в течение отчетного налогового периода. Глебова Учетная политика при УСН доходы минус расходы на 2016 год, образец для индивидуального предпринимателя 3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Предприниматель 8». Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Первоначальная стоимость основного средства определяется как сумма фактических затрат на его приобретение, сооружение, изготовление в порядке, установленном законодательством о бухучете. Основание: подпункт 1 части 2 статьи 6 Закона от 6 декабря 2011 г. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование реконструкцию, модернизацию и техническое перевооружение отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты. Основание: подпункт 3 пункта 3 статьи 346. Доля стоимости основного средства нематериального активаприобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы. В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта. Основание: подпункт 3 пункта 3 статьи 346. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат. Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346. Материальные расходы учитываются в составе затрат по мере оплаты. При этом материальные расходы корректируются на стоимость материалов, не использованных в коммерческой деятельности. Корректировка отражается отрицательной записью в книге учета доходов и расходов на последнюю дату квартала. Для определения суммы корректировки используется метод оценки материалов по стоимости единицы запасов. Основание: подпункт 1 пункта 2 статьи 346. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив. Основание: пункт 2 статьи 346. Москве от 30 января 2009 г. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору уменьшенной на сумму НДС, предъявленного поставщиком товаров. Стоимость товаров, приобретенных для перепродажи, учитывается в составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости. Основание: подпункт 23 пункта 1 статьи 346. Суммы налога на добавленную стоимость, предъявленные по товарам, приобретенным для перепродажи, включаются в состав затрат по мере реализации товаров. При этом суммы НДС отражаются в книге учета доходов и расходов отдельной строкой. Основание: подпункты 8 и 23 пункта 1 статьи 346. Расходы, связанные с приобретением товаров, в том числе расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты. Основание: подпункт 23 пункта 1 статьи 346. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением. Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю. Основание: подпункт 1 пункта 2 статьи 346. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары. Основание: подпункт 23 пункта 1 статьи 346. Сумма расходов за исключением расходов на ГСМучитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного налогового периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода. Индивидуальный предприниматель уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога. Основание: пункт 7 статьи 346. Индивидуальный предприниматель включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее. Подпишитесь на популярные статьи Подпишитесь на статьи журнала «Упрощенка», и вы будете получать подборки самых актуальных и популярных статей, комментарии экспертов, обзоры документов, которые пригодятся вам в работе. Подписаться да, у нас есть рабочие места, по которым не проводили спецоценку 13. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор.

Тихомиров 4 Старший бухгалтер В. Задача учетной политики состоит в обеспечении примерной равномерности получения предприятием ежегодной прибыли без значительных всплесков и провалов.

Все права защищены.

При использовании материалов сайта ссылка на mtz-80.ru обязательна!