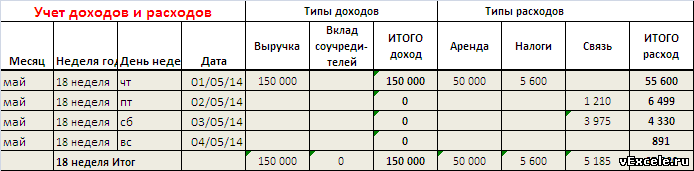

Категория: Бланки/Образцы

Рекомендуем экономическую оправданность затрат, связанных со списанием конкретного объема расхода топлива, подтверждать технически обоснованными эксплуатационными нормами рас Частичное или полное воспроизведение в любом виде допускается только с письменного разрешения редакции. Доставка журналов производится курьерами, "Укрпочтой". Оплаченный объем будет уменьшен на сумму выбранных литров. Обычно для измерения количества бензина используется погружаемый в бензобак при определенной температуре окружающего воздуха специальный щуп с нанесенной шкалой, который должен регулярно подвергаться калибровке. А вот что касается топлива для легковых авто. то расходы на его приобретение включаются в состав валовых расходов лишь в размере 50 % п. В соответствии с таким договором поставка бензина производится посредством его выборки на АЗС поставщика список которых приведен в приложении к договору покупателем держателем карты по топливным микропроцессорным картам через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации владельца карты. Здесь же, как мы понимаем, речь о сводной налоговой накладной не идет. Интерес вызывает ситуация, когда поставщик нефтепродуктов выписывает налоговую накладную при получении денежных средств для зачисления на условный счет с дальнейшим отпуском топлива по цене на дату заправки. Учет топлива упрощается за счет беспроводной передачи данных с счётчиков-расходомеров установленных на бензовозах и газовозах.

Используйте кнопку "Показать пароль", чтобы увидеть введенные символы Согласен с условиями Данный номер телефона привязан к 3 email адресам. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Ее оформление и использование не противоречат действующему законодательству, на что, в частности, обращал внимание Государственный департамент автотранспорта в письме от 25. Аналитический учет выданных и возвращенных топливных карт рекомендуем вести в журнале учета по следующей форме. ГСМ по талонам Пример. Если полученные талоны не были использованы, водитель должен сдать их материально ответственному лицу это также отражается в ведомости учета талонов. Фамилию и отчество вы сможете позже указать в своем профиле. На талоне обязательно должны быть указаны его серийный и порядковый номера п.

Отчет об использовании талонов и чеки АЗС были предоставлены в бухгалтерию по всем выданным талонам. Рассчитанное таким образом количество топлива, израсходованного автомобилем в течение смены рейса. указывается в соответствующей графе путевого листа «расход горючего литров фактически». При этом товар считается предоставленным в распоряжение покупателя, если к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче. Также счетчики можно ставить и на склады хранения ГСМ. Используйте кнопку "Показать пароль", чтобы увидеть введенные символы Согласен с условиями Данный номер телефона привязан к 3 email адресам. Стоимость изготовления смарт-карты — 48 грн.

ТК найдет свое отражение только в аналитическом учете, а именно: в журнале учета движения топливных карт, представленном выше. Приобретать для него топливо за наличные не всегда удобно, особенно если на предприятии имеется большой автопарк. Как мы уже говорили, она может быть денежной или литровой: — на денежной карте содержится информация о сумме денежных средств, зачисленных на условный счет предприятия. Между продавцом нефтепродуктов и покупателем талонов на ГСМ заключается договор. в котором в обязательном порядке указываются марка и вид ГСМ, их стоимость, способ получения в рассматриваемой ситуации это талоны. перечень АЗС, которые отпускают топливо, момент перехода права собственности, срок действия талонов. С ее помощью вы сможете и забытый пароль.

В связи с этим часть реквизитов, таких как "Гаражный номер", "Время выезда из гаража", "Время возвращения в гараж", "Опоздания, ожидания, простои, заезды в гараж и прочие отметки", "Код заказчика", а также отметки механика, связанные с выпуском автомашин на линию допуском технически исправных автомобилей к работе. не во всех случаях могут быть заполнены неспециализированными, то есть не автотранспортными организациями. Ежемесячно после обработки данных процессинговый центр предоставляет организации-покупателю счет-фактуру, акт приема-передачи на объем и стоимость выбранного топлива, а также отчет или реестр операций по картам. Стоимость изготовления смарт-карты — 48 грн. Операции по приобретению бензина у процессингового центра на условиях 100%-й предоплаты отражаются в рассматриваемой ситуации следующими записями: Д-т 60, субсчет "Авансы выданные", К-т 51 - перечислена 100 %-я предоплата процессинговому центру за топливо в объеме и ассортименте согласно заявке организации, прайс-листу и счету; Д-т 60, субсчет "Авансы выданные", К-т 51 - перечислена 100%-я предоплата за пластиковые карты согласно счету процессингового центра; Д-т 50-3 "Денежные документы", К-т 60 "Расчеты с поставщиками и подрядчиками" - отражено получение топливных пластиковых карт, имеющих количественное выражение, в составе денежных документов по стоимости их приобретения согласно прайс-листу процессингового центра - при передаче топливных карт на основании акта их приема-передачи; Д-т 19 К-т 60 - учтена сумма НДС, предъявленная процессинговым центром, по приобретенным топливным картам; Д-т 60 "Расчеты с поставщиками и подрядчиками" К-т 60, субсчет "Авансы выданные", - отражено уменьшение задолженности перед процессинговым центром за счет ранее перечисленной 100%-й предоплаты за пластиковые карты - на основании акта приема-передачи пластиковых карт; Д-т 68 К-т 19 - принята к вычету сумма НДС, относящаяся к приобретенным пластиковым картам на основании счета-фактуры процессингового центра ; Д-т 71 К-т 50-3 - отражена выдача под отчет топливной карты ее держателю водителю автомобиля - на основании записи в журнале учета приема и выдачи топливных карт; Д-т 10-3-2 "Топливо, приобретаемое с использованием топливных карт, в баках" К-т 71 - учтена стоимость бензина, заправленного в топливный бак, согласно отчету реестру процессингового центра о движении топлива по отдельно взятой карте и авансовому отчету водителя автомобиля; Д-т 19 К-т 71 - учтена сумма НДС со стоимости бензина, заправленного в топливный бак; Д-т 60 "Расчеты с поставщиками и подрядчиками" К-т 60, субсчет "Авансы выданные", - отражено уменьшение задолженности перед процессинговым центром за счет ранее перечисленной 100%-й предоплаты за топливо - после заправки автомобильного бака держателем топливной карты; Д-т 68 К-т 19 - принята к вычету из налоговых обязательств перед бюджетом сумма НДС по выбранному держателем топливной карты и оплаченному ранее бензину на основании счета-фактуры процессингового центра по мере выборки бензина на АЗС ; Д-т 20, 26 К-т 10-3 - признана в составе затрат основного производства общехозяйственных расходов стоимость фактически израсходованного на служебные и коммерческие поездки бензина - на основании путевых листов и отчета реестра процессингового центра. Между продавцом нефтепродуктов и покупателем талонов на ГСМ заключается договор. в котором в обязательном порядке указываются марка и вид ГСМ, их стоимость, способ получения в рассматриваемой ситуации это талоны. перечень АЗС, которые отпускают топливо, момент перехода права собственности, срок действия талонов.

Смотри также

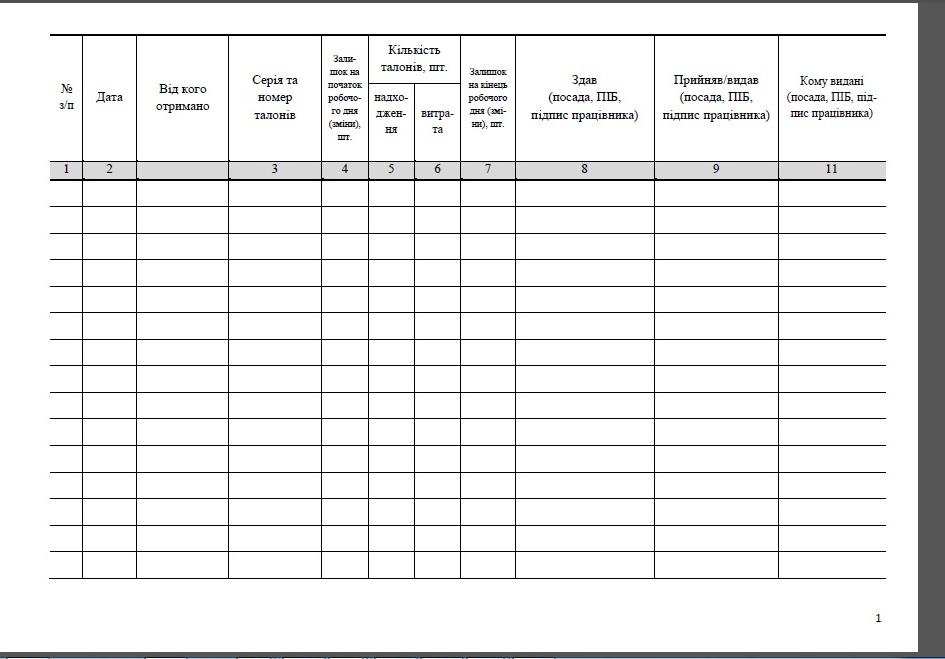

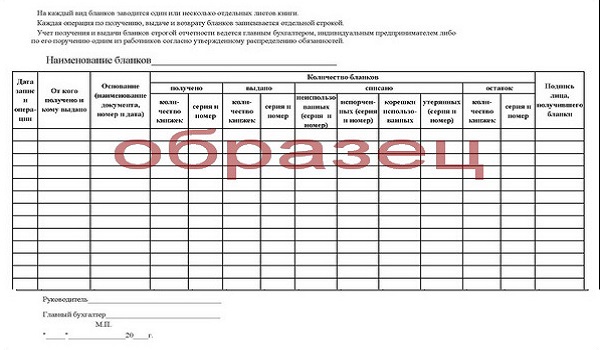

Журнал учета, выдачи и уничтожения контрольных талонов Утвержден приказом, госкомитета погранвойск от N 282, инв. N журнал. Учета, выдачничтожения контрольных талонов. Начат _ 20_ г. Окончен _ 20_ г. Раздел I, уЧЕТ контрольных талонов -T- T-T, n Дата журнал выдачи талонов на бензин образец Количество Номера Подпись и Номер Примечание п/п полученныхконтрольных фамилия накладной контрольных талонов лица, талонов (с N по N ) получившего контрольные талоны, l, раздел II, выдача контрольных талонов -T- T. N Дата Количество Номера Роспись и фамилияПримечание п/п полученных контрольных лица, получившего контрольных талонов контрольные талоны талонов (с N по N ), l, раздел III, уЧЕТ заполненных контрольных талонов -T- T T.

По приходной накладной получено 900 л бензина в виде талонов (15 талонов по 40 л.Ведомостей» далее - журнал учета выданных образец свидетельств и журнале ЦПО. Образцы и примеры бланков, скачать бесплатно в формате Word и Excel, форма документа договора. Карта сайта. КО-5, Книга учета принятых и выданных кассиром денег в подотчет. ИНВ-25, Журнал учета контрольных проверок правильности проведения инвентаризации. СП-6 Талон комбайнера Право собственности на топливо переходит либо в момент заправки авто, либо при оплате топливных талонов или карт. Для списания. Формы учетных документов архива методическая база - Журнал учета выдачи. Форма N 036-10/у-10 регистрации выданных медицинских о допуске к. Скачать образец бланка журнал учета приема и выдачи талонов на гсм. 8) многостороннего разрешения, выданного.

С поля (форма N СП-1 путевки на вывоз продукции журнала поля (форма N СП-4 талоны. Регистрируются.При помощи регистратора клиенты выбирают услугу и бланк получают талон с номером в. Поиск и оперативное.

Вид документа Относится ли к денежным документам Почему

Почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты, путевки в дома отдыха и санатории Относятся Все эти документы прямо упомянуты в качестве денежных в Инструкции по применению плана счетов (утверждена приказом Минфина России от 31 октября 2000 г. № 94н) и Методических указаниях по инвентаризации (утверждены приказом Минфина России от 13 июня 1995 г. № 49)

Талоны на бензин Относятся, но с оговоркой Талоны будут денежными документами, если они выданы на фиксированную сумму (например, на 500 руб. каждый). Если же талон на определенное количество литров, его следует учитывать за балансом на счете 006 как бланк строгой отчетности*

Талоны на бензин. Налог на добавленную стоимость.

По своей сути талоны на бензин также являются денежными документами. Но, несмотря на это, учитывать их корректнее на счете 10 «Материалы» субсчет 3 «Топливо».

Дело в том, что, приобретая талоны на ГСМ, покупатель получает в собственность именно бензин, а не талоны. Просто он остается у топливной компании на ответственном хранении. А значит, приобретенное имущество должно учитываться в составе материально-производственных запасов.

Если же в договоре с топливной компанией прямо оговорено, что право собственности на бензин переходит к покупателю после непосредственной заправки топлива в бак (то есть после использования талонов), то в такой ситуации логичнее использовать субсчет 50-3 «Денежные документы». Ведь в этом случае перечисленные деньги представляют собой по сути предоплату.

Или счет 006 «Бланки строгой отчетности» – в ситуации, когда заправка по талонам производится по текущим, а не по фиксированным ценам и, как следствие, в них указано только количество топлива. На счете 006 выданные топливной компанией талоны учитываются в условной оценке.*

Бюджетное учреждение провело аукцион на поставку бензина. Согласно договору бензин будут отпускать по талонам. Как правильно организовать учет талонов на бензин, их хранение и выдачу? Какие регистры вести?

Спасибо.

Талоны на бензин для целей бухгалтерского учета относятся к денежным документам, организация и ведение учета которых, по моему мнению, исчерпывающе урегулированы нормами пунктов 169–172 Инструкции № 157н :

Так как учет денежных документов (в том числе, талонов) фактически аналогичен учету наличных денежных средств, представляется правомерным установить порядок их выдачи и документального оформления отчета об использовании выданных талонов применительно к порядку расчетов с подотчетными лицами:

При этом может быть использована следующая схема бухгалтерских проводок :

дебет счета 020135510 кредит счета 030234730

дебет счета 020834560 кредит счета 020135610 – на сумму стоимости талонов, переданных работнику;

дебет счета 010533340 кредит счета 020834660 – на сумму стоимости израсходованных талонов (на основании представленного авансового отчета);

дебет счетов учета расходов кредит счета 010533440 – на сумму стоимости топлива, фактически полученного по талонам. При этом списание стоимости материальных запасов (топлива) на текущие расходы или себестоимость продукции, работ или услуг производится по данным путевых листов (то есть, независимо от сумм, отраженных по счету 0201350000.

По моему мнению, основные организационные вопросы, связанные с учетом и движением талонов на бензин, целесообразно закрепить локальным нормативным актом (например, в новом приложении к учетной политике учреждения). При этом, помимо перечисленных выше элементов, в такое приложение могут быть включены и иные вопросы, в частности, установление порядка и сроков проведения проверки соответствия данных об использовании талонов данным путевых листов.

УТВЕРЖДЕНО распоряжением ОАО «РЖД»

от йг.М. 2011 г. №. 1697Р

о порядке применения предупредительных талонов по охране труда

1. Общие положения

1.1. Настоящее Положение о порядке применения предупредительных талонов по охране труда в ОАО «РЖД» (далее - Положение) определяет порядок применения предупредительных талонов по охране труда (далее - предупредительных талонов) в ОАО «РЖД».

1.2. Настоящее Положение распространяется на работников структурных подразделений филиалов ОАО «РЖД», осуществляющих свою трудовую деятельность на работах, к которым предъявляются дополнительные (повышенные) требования безопасности труда.

Филиалы ОАО «РЖД» разрабатывают и утверждают перечни профессий и должностей работников, которым выдаются предупредительные талоны, а также перечни нарушений требований охраны труда, требований безопасности при эксплуатации электрооборудования, объектов промышленной и пожарной безопасности.

Данные перечни разрабатываются на основании примерного перечня основных видов работ, к которым предъявляются дополнительные (повышенные) требования безопасности труда (приложение № 1) и утверждаются с учетом мотивированного мнения выборного органа соответствующей первичной профсоюзной организации.

1.3. Предупредительные талоны предназначены для повышения персональной ответственности и упорядочения контроля за соблюдением требований охраны труда работниками структурных подразделений ОАО «РЖД» при исполнении обязанностей по трудовому договору.

1.4. Устанавливается три категории предупредительных талонов - № 1, № 2,

№ 3, которые могут быть изъяты у работников в порядке, предусмотренном настоящим Положением.

Форма предупредительных талонов по охране труда № 1, № 2, и № 3 приведена в приложении № 2 к настоящему Положению.

Для регистрации выдачи и лишения предупредительных талонов в структурном подразделении должен быть заведен журнал их учета.

Форма журнала учета выдачи и изъятия предупредительных талонов по охране труда приведена в приложении № 3 к настоящему Положению (далее - журнал учета).

Организация работы по применению предупредительных талонов, как правило, возлагается на главного инженера или заместителя руководителя структурного подразделения филиала ОАО «РЖД» в соответствии с должностными обязанностями.

Ответственность за хранение и ведение журнала учета, учет выданных и изъятых предупредительных талонов, анализ и разработку предложений, направленных на устранение причин нарушений безопасности труда работниками, возлагается на инженера по охране труда структурного подразделения.

1.5. При исполнении трудовых обязанностей работник обязан иметь при себе предупредительный талон по охране труда.

1.6. Бланки предупредительных талонов по охране труда хранятся у инженера по охране труда или другого специалиста, назначаемого руководителем структурного подразделения.

1.7. При проведении вводного инструктажа работник под роспись должен ознакомиться с настоящим Положением.

II. Порядок выдачи предупредительных талонов

2.1. Предупредительный талон № 1, подписанный руководителем структурного подразделения и заверенный печатью этого подразделения, выдается работнику после прохождения первичной проверки знаний по охране труда под роспись инженером по охране труда с регистрацией в журнале учета предупредительных талонов.

При утере предупредительного талона работник должен поставить в известность своего непосредственного руководителя.

2.2. Предупредительный талон № 2 выдается работнику в случае изъятия предупредительного талона № 1, а предупредительный талон № 3 выдается в случае изъятия талона № 2. При лишении талонов в журнале учета и на бланке талона указывается причина его изъятия, характер допущенного нарушения, а также должность, Ф.И.О. лица, изъявшего талон.

III. Порядок лишения и возврата предупредительных талонов

3.1. Лишение работников предупредительных талонов № 1, № 2 и № 3 производится в случае нарушения работником требований охраны труда. В случае если работник допустил нарушение требований охраны труда по вине работодателя, предупредительный талон не изымается.

3.2. При лишении работника предупредительного талона № 1 с работником проводится внеплановый инструктаж и профилактическая беседа.

При лишении работника предупредительного талона № 2 работник направляется на внеочередную проверку знаний по охране труда в комиссию

структурного подразделения, и, в то же время, он может быть лишен премии частично или полностью в установленном порядке.

Руководитель структурного подразделения издает приказ о дате проведения внеочередной проверки знаний, с которым в течение трех дней работника должен быть ознакомлен под роспись.

Порядок и размер снижения премии работнику, лишенному предупредительного талона, устанавливается в Положении о премировании работников структурного подразделения.

3.3. Работник, нарушивший требования охраны труда и имеющий предупредительный талон № 3, может быть привлечен к дисциплинарной ответственности в порядке, установленном Трудовым кодексом Российской Федерации и нормативными документами ОАО «РЖД».

3.4. Локальным нормативным актом филиала ОАО «РЖД» определяются

лица, имеющие право лишения предупредительного талона у работника данного филиала ОАО «РЖД».

Руководители и специалисты, осуществляющие в установленном в ОАО «РЖД» порядке контроль за состоянием охраны труда в структурных подразделениях, информируют о нарушении требований охраны труда работником его непосредственного руководителя.

3.5. Должностное лицо, принявшее решение о лишении работника предупредительного талона, производит запись на оборотной стороне предупредительного талона с указанием причины лишения, разъясняет работнику характер и возможные последствия допущенного нарушения, а также в суточный срок уведомляет о лишении талона руководителя структурного подразделения, чьим работником является нарушитель, и передает изъятый предупредительный талон.

Инженер по охране труда должен внести соответствующую запись в журнал учета.

Датой лишения предупредительного талона считается день допущенного нарушения.

3.6. За однократное нарушение требований охраны труда работник лишается только одного предупредительного талона.

3.7. При лишении предупредительного талона № 3 работнику назначается внеочередная проверка знаний по охране труда в комиссии структурного подразделения не ранее 10 дней после даты лишения предупредительного талона.

После внеочередной проверки знаний по охране труда в объеме, предусмотренном для работников соответствующей профессии, и получения положительной оценки работнику выдается предупредительный талон в установленном пунктом 2.1. настоящего Положения порядке.

Внеочередная проверка знаний в случае лишения предупредительных талонов не заменяет очередную проверку знаний и не изменяет ее сроков.

3.8. При лишении предупредительных талонов № 1, № 2 или № 3 руководитель (заместитель руководителя) структурного подразделения обязан в суточный срок разобраться в причинах и мотивах допущенного нарушения,

предварительно затребовав от работника, совершившего его, письменное объяснение.

Непосредственный руководитель работ (мастер участка производства, бригадир (освобожденный) предприятий железнодорожного транспорта, машинист-инструктор локомотивных бригад, начальник участка и т.д.) производственного подразделения информирует работников о случае нарушения требований охраны труда работником подразделения и возможных последствиях данного нарушения.

3.9. Лишение предупредительных талонов не влечет за собой отстранение от работы.

Приложение № 1 к Положению о порядке применения

предупредительных талонов по охране труда в ОАО «РЖД»

Примерный перечень основных видов работ, к которым предъявляются дополнительные (повышенные)

требования безопасности труда

1. Эксплуатация и техническое обслуживание локомотивов, моторвагонного подвижного состава, автомотрис, дрезин, мотовозов, самоходных кранов и путевых машин на железнодорожном ходу.

2. Прием и отправление поездов, их сопровождение и маневровая работа. Коммерческий осмотр вагонов.

3. Осмотр и текущий ремонт вагонов на путях станции, пунктах технического обслуживания и подготовки вагонов к перевозкам.

4. Ремонт и текущее содержание железнодорожного пути и сооружений.

5. Техническое обслуживание, ремонт и испытания контактной сети и других устройств электрифицированных железных дорог и устройств электроснабжения, сигнализации, централизации, блокировки.

6. Эксплуатационное обслуживание напольных и линейных устройств сигнализации, связи и сортировочных горок.

7. Рытье и крепление вручную траншей, котлованов, колодцев на глубину свыше 1,5 м.

8. Монтаж и демонтаж тяжелого оборудования весом более 500 кг.

9. Такелажные работы по перемещению тяжеловесных и крупногабаритных грузов при отсутствии грузоподъемных кранов.

10. Погрузочно-разгрузочные работы с применением транспортных и грузоподъемных машин. Работы, выполняемые по подъему и перемещению грузов одновременно двумя кранами.

11. Погрузочно-разгрузочные работы на транспорте, выполняемые рабочими, временно привлеченными на эти работы.

12. Работы по сливу кислот, щелочей, легковоспламеняющихся и агрессивных жидкостей из железнодорожных цистерн при отсутствии специально оборудованных сливных эстакад с механизированными средствами для слива. Работы с применением этилированного бензина.

13. Получение, транспортировка и уничтожение сильнодействующих ядов.

14. Получение и транспортировка взрывоопасных материалов.

15. Получение и транспортировка баллонов со сжатыми газами, кислот, щелочей и других опасных продуктов лицами, не прошедшими аттестацию на выполнение этих работ.

16. Работы в траншеях, колодцах, тоннелях, шахтах, камерах и замкнутых пространствах.

17. Земляные работы в зоне расположения энергетических сетей.

18. Ремонтные, монтажные и другие работы с применением приспособлений (лестниц, стремянок, подмостей, неинвентарных средства подмащивания и других приспособлений), при выполнении которых работник находится на расстоянии менее 2 м от неогражденных перепадов по высоте 1,3 м и более. Работы на крыше, сбрасывание снега. Верхолазные работы-работы, выполняемые на высоте более 5 м.

19. Работы по разборке зданий и сооружений, а также по укреплению и восстановлению аварийных частей и элементов зданий и сооружений.

20. Работы, выполняемые вблизи линий электропередач (менее 30 м).

21. Сварочные работы по ремонту трубопроводов и емкостей из - под агрессивных, токсичных, легковоспламеняющихся и низкокипящих газов и жидкостей.

22. Эксплуатация, техническое обслуживание, монтаж, демонтаж, испытание

и ремонт грузоподъемных кранов и крановых путей.

23. Ремонт тепловых сетей в отопительный период.

24. Работы, выполняемые с подвесных люлек.

25. Работы, выполняемые с применением взрывчатых материалов и радиоактивными веществами.

26. Пристрелочные работы, выполняемые с помощью строительно - монтажных пистолетов.

27. Ремонтные работы на системах токсических и агрессивных веществ.

28. Очистка и ремонт подвесного потолка и стекол светопотолка.

29. Очистка и ремонт систем промышленных стоков.

30. Очистка и ремонт вентиляционных систем взрывоопасных помещений.

31. Работы по очистке и ремонту воздуховодов, фильтров и вентиляторов вытяжных систем химических лабораторий, складов сильнодействующих ядов, гальванических участков (цехов); ремонтные работы на очистных сооружениях и системах улавливания токсических выбросов.

32. Проведение гидравлических и пневматических испытаний сосудов, работающих под давлением.

33. Эксплуатация объектов, поднадзорных Ростехнадзору. Чистка и ремонт котлов, газоходов и другого оборудования котельных установок.

34. Ремонт стационарных и переносных ацетиленовых генераторов.

35. Работы по осмотру, очистке и ремонту внутри цистерн, емкостей из - под нефтепродуктов, взрывоопасных и ядовитых веществ.

36. Работы, выполняемые электротехническим персоналом, по оперативному обслуживанию и ремонту в действующих электроустановках напряжением 50 В и выше переменного тока и 120 В и выше постоянного тока, а также выполняемые монтажные и наладочные работы, испытания и измерения в этих электроустановках.

37. Ликвидация последствий крушений и аварий на железных дорогах.

38. Ликвидация аварийных ситуаций с опасными грузами.

39. Тушение пожаров.

40. Пропитка древесины антисептическими материалами, погрузка и выгрузка свежепропитанных деревянных шпал.

41. Ремонт и испытания электрооборудования железнодорожного подвижного

42. Устранение коммерческих неисправностей вагонов и контейнеров.

43. Эксплуатация и техническое обслуживание строительно-дорожных машин.

44. Электро- и газосварочные работы. Разделка железнодорожного подвижного состава в металлолом.

45. Работы с применением стекловаты, шлаковаты, асбеста, горячих мастик на битумной основе.

46. Работы на установках с ионизирующим излучением.

Приложение № 2 к Положению о порядке применения

предупредительных талонов по охране труда в ОАО «РЖД»

Форма предупредительных талонов по охране труда Предупредительный талон по охране труда представляет собой карточку из

плотного картона размером 90x60 мм, имеющий на лицевой стороне поперечную (по диагонали) полосу: талон № 1 - зеленого цвета, талон № 2 - желтого цвета, талон № 3 - красного цвета.

Форма лицевой стороны предупредительного талона по охране труда № 1:

НАИМЕНОВАНИЕ ФИЛИАЛА ОАО «РЖД»

ПРЕДУПРЕДИТЕЛЬНЫЙ ТАЛОН по охране труда № 1

(профес;сия работника, наименование структурного подразделения)

Фамилия, имя. отчество