Категория: Инструкции

На основании постановления Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь" Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить типовые формы первичных учетных документов:

ТТН-1 "Товарно-транспортная накладная" согласно приложению 1;

ТН-2 "Товарная накладная" согласно приложению 2.

2. Утвердить прилагаемую Инструкцию по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная".

3. Настоящее постановление вступает в силу с 1 мая 2009 г.

ТН-2 "ТОВАРНАЯ НАКЛАДНАЯ"

1. Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная" (далее - Инструкция) определяет порядок заполнения типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" (далее - накладная ТТН-1) и ТН-2 "Товарная накладная" (далее - накладная ТН-2).

Если специфика хозяйственной деятельности требует применения накладных ТТН-1 и ТН-2 с дополнительными реквизитами, не предусмотренными типовыми формами, то республиканские органы государственного управления, подчиненные Совету Министров Республики Беларусь и осуществляющие методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, могут на основе типовых форм разработать и утвердить специализированные формы.

2. Накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее - организации) и являются основанием для списания товарно-материальных ценностей (далее - товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем.

Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств (далее - автомобиль), расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года "Об автомобильном транспорте и автомобильных перевозках" (Национальный реестр правовых актов Республики Беларусь, 2007 г. N 199, 2/1375).

Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

При перемещении товаров для собственных нужд (внутреннем перемещении) наряду с накладными ТТН-1 и ТН-2 могут использоваться первичные учетные документы, составленные по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь и осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики, в соответствии с законодательством.

3. Бланки накладных ТТН-1 и ТН-2 являются бланками строгой отчетности, приобретение и уничтожение которых осуществляются в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и Министерства связи и информатизации Республики Беларусь от 16 апреля 2002 г. N 61/47/7 (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 55, 8/8082).

4. Заполнение реквизитов накладных ТТН-1 и ТН-2 производится последовательно. При этом подлежат обязательному заполнению реквизиты, содержащие сведения об участниках совершаемой хозяйственной операции (грузоотправителе, грузополучателе, заказчике автомобильной перевозки (плательщике)); ее содержании и оценке в натуральных, количественных и денежных показателях; сведения о лицах, ответственных за совершение хозяйственной операции и правильность ее оформления, с указанием их должностей, фамилий, инициалов и личных подписей.

Грузоотправители при отгрузке товаров, ввезенных на территорию Республики Беларусь, в графе 1 накладных ТТН-1 и ТН-2 дополнительно указывают страну, из которой ввезен товар.

5. Наименование организации (полное или сокращенное) в накладных ТТН-1 и ТН-2 указывается согласно учредительным документам.

6. Денежные показатели в накладных ТТН-1 и ТН-2 заполняются в белорусских рублях. В случае осуществления расчетов за поставляемые товары в иностранной валюте в установленном законодательством Республики Беларусь порядке заполнение денежных реквизитов в накладных ТТН-1 и ТН-2 может производиться в иностранной валюте, при этом слово "руб." зачеркивается и указывается сокращенное наименование иностранной валюты.

7. Для выписки накладных ТТН-1 и ТН-2 с применением персонального компьютера используются бланки строгой отчетности с указанными на них при изготовлении серией и номером. Все остальные реквизиты распечатываются при условии их соответствия реквизитам типового бланка. Наряду с реквизитами, заполненными с применением персонального компьютера, могут быть реквизиты, заполненные вручную.

8. При большом перечне отпускаемых товаров, который не представляется возможным поместить на стандартном бланке, на бланке накладной ТТН-1 и ТН-2 заполняется итоговая часть, а перечень отправляемых товаров с информацией по всем графам раздела I "Товарный раздел" прилагается к накладной с указанием в перечне ее серии и номера.

9. В накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.

10. Исправление ошибочных записей во всех экземплярах накладных ТТН-1 и ТН-2 производится организацией, непосредственно допустившей ошибку, в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. N 196 (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 30, 8/20285).

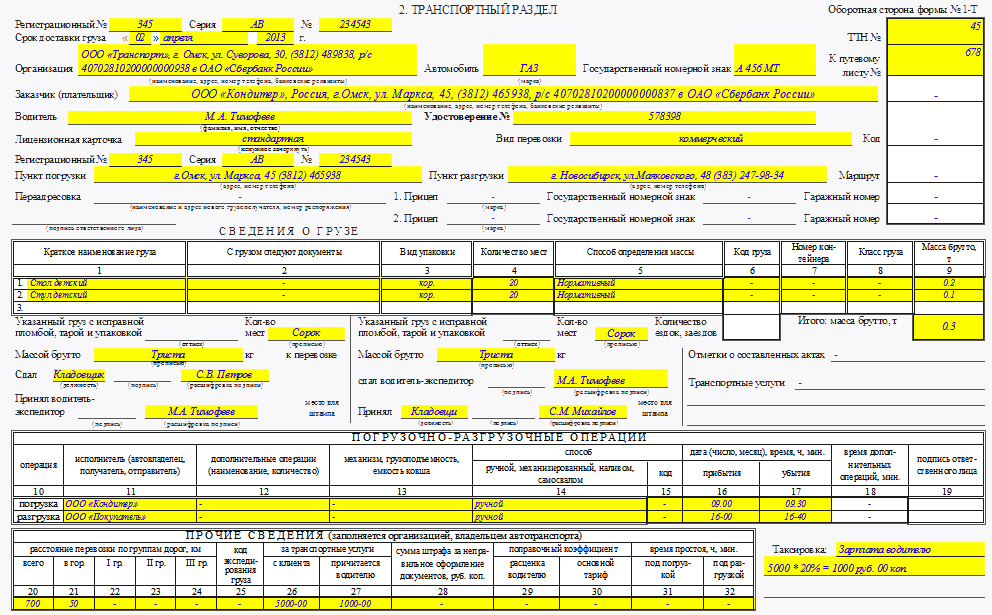

ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТТН-1

11. Заполнение накладной ТТН-1 производится с учетом Правил автомобильных перевозок грузов, утвержденных постановлением Совета Министров Республики Беларусь от 30 июня 2008 г. N 970 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 173, 5/27990) (далее - Правила автомобильных перевозок грузов).

12. Накладная ТТН-1 оформляется грузоотправителем в четырех экземплярах:

первый, третий и четвертый экземпляры передаются водителю, экспедитору либо другому лицу, принявшему товар к перевозке (далее - водитель), при этом первый экземпляр предназначен грузополучателю и является основанием для оприходования товара;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета;

третий и четвертый экземпляры предназначены перевозчику, при этом третий является основанием для расчетов за оказанные транспортные услуги, а четвертый является основанием для учета транспортной работы.

13. По грузам нетоварного характера, по которым не ведется складской учет товаров, но организован учет путем замера, взвешивания, геодезического замера, накладная ТТН-1 выписывается в трех экземплярах:

первый и третий экземпляры передаются водителю, при этом первый является основанием для учета транспортной работы, а третий является основанием для расчетов за оказанные транспортные услуги;

второй экземпляр остается у грузоотправителя и является основанием для учета выполненных объемов перевозок. При перевозке грузов нетоварного характера графы 2 - 9 накладной ТТН-1 не заполняются. При перевозке грузов по талонам и оформлении нескольких ездок (заездов) с грузом одной накладной ТТН-1 в строке "Количество ездок (заездов)" указывается общее количество выполненных ездок.

14. При перевозке составных элементов (отдельных частей) товара (единого объекта учета) графы 4 - 8 раздела I "Товарный раздел" накладной ТТН-1 грузоотправителем не заполняются. При отгрузке последнего элемента (части) товара грузоотправителем оформляется накладная ТТН-1 с заполнением всех предусмотренных реквизитов.

15. Если на одном автомобиле одновременно перевозится несколько партий товаров в адрес нескольких грузополучателей, накладная ТТН-1 выписывается каждому грузополучателю в отдельности.

16. Накладная ТТН-1 заполняется в следующем порядке:

в строке "УНП" указывается учетный номер плательщика грузоотправителя, грузополучателя, заказчика автомобильной перевозки (плательщика);

указывается дата выписки накладной ТТН-1;

в строках "Автомобиль" и "Прицеп" указываются марки и государственные номера прибывшего под погрузку автомобиля и прицепа соответственно;

в строке "К путевому листу N" указывается номер путевого листа, к которому прикладывается накладная ТТН-1;

в строке "Владелец автомобиля" указывается наименование владельца автомобиля. Если автомобиль принадлежит грузоотправителю или грузополучателю, допускается обозначить владельца автомобиля соответственно словом "Грузоотправитель" или "Грузополучатель";

в строке "Водитель" указываются фамилия и инициалы водителя;

в строке "Заказчик автомобильной перевозки (плательщик)" указываются наименование и адрес организации, производящей оплату транспортной работы. Указанная строка не заполняется при отсутствии договора перевозки (при осуществлении перевозки автомобилем грузоотправителя или грузополучателя);

в строках "Грузоотправитель", "Грузополучатель" указываются соответственно наименование и адрес грузоотправителя и грузополучателя. При отгрузке (получении) товара филиалом, представительством или иным обособленным подразделением (далее - подразделение) организации в строках "Грузоотправитель", "Грузополучатель" указываются наименование и адрес подразделения, а также наименование головной организации;

в строке "Основание отпуска" указываются дата и номер документа, являющегося основанием для отгрузки товара (договора, контракта, приказа, распоряжения, заявки или другого документа);

в строках "Пункт погрузки" и "Пункт разгрузки" указывается адрес (месторасположение) пункта погрузки и разгрузки соответственно.

При переадресовке товаров, производимой в случаях, предусмотренных Правилами автомобильных перевозок грузов, в строку "Переадресовка" вносятся сведения о наименовании и адресе нового грузополучателя, фамилии и инициалах уполномоченного должностного лица заказчика автомобильной перевозки (грузоотправителя), принявшего решение о переадресовке.

В случае перегрузки товара в пути следования на другой автомобиль в строки "Владелец автомобиля", "Водитель", "Автомобиль", "Прицеп" вносятся изменения путем зачеркивания с указанием новых данных, которые заверяются подписью должностного лица, принявшего решение о перегрузке.

Заполнение раздела I "Товарный раздел" осуществляется построчно в разрезе наименований товара:

в графе 4 указывается цена единицы товара, сформированная в соответствии с законодательством, по которой производится отгрузка. При перемещении товаров для собственных нужд (внутреннем перемещении) указывается учетная цена;

в графах 6 - 8 указываются данные о ставке, сумме налога на добавленную стоимость, стоимости товара с учетом налога на добавленную стоимость;

графы 9, 10 предназначены для указания сведений о количестве грузовых мест, массе груза;

графа 11 "Примечание" предназначена для указания необходимой организациям информации, связанной с формированием цены (отпускной цены, процента оптовой (торговой) надбавки (скидки), ставки и суммы налога с продаж и иной информации);

в строке "Всего сумма НДС" записывается прописью общая сумма налога на добавленную стоимость, которая должна соответствовать итоговой сумме по графе 7;

в строке "Всего стоимость с НДС" записывается прописью общая стоимость товаров с учетом налогов, которая должна соответствовать итоговой сумме по графе 8;

в строке "Всего количество грузовых мест" записывается прописью общее количество грузовых мест, которое должно соответствовать итоговому количеству по графе 9;

в строке "Всего масса груза" записывается прописью общая масса груза, которая должна соответствовать итоговой массе по графе 10;

в строке "Отпуск разрешил" указываются должность, фамилия, инициалы и подпись лица, ответственного за отгрузку товара;

в строке "Сдал грузоотправитель" указываются должность, фамилия и инициалы материально ответственного лица, отгрузившего товар, его подпись, а также оттиск штампа (печати) грузоотправителя;

в строке "Товар к перевозке принял" указываются должность, фамилия, инициалы и подпись водителя;

в строках "по доверенности" и "выданной" указываются номер и дата доверенности, наименование организации, выдавшей доверенность. При получении товара руководителем юридического лица указываются данные о документе, подтверждающем полномочия руководителя, индивидуальным предпринимателем - свидетельства о государственной регистрации индивидуального предпринимателя;

в строке "Принял грузополучатель" указываются должность, фамилия и инициалы материально ответственного лица, принявшего товар, его подпись, а также оттиск штампа (печати) грузополучателя.

17. Заполнение разделов II "Погрузочно-разгрузочные операции" и III "Прочие сведения" осуществляется с учетом Правил автомобильных перевозок грузов, при этом:

строки "Погрузка", "Разгрузка" заполняются соответственно грузоотправителем, грузополучателем;

в графе 12 "Исполнитель" указывается наименование организации, выполняющей погрузочно-разгрузочные операции.

Если исполнителем погрузочно-разгрузочных операций является грузоотправитель или грузополучатель, допускается обозначить исполнителя соответственно словом "Грузоотправитель" или "Грузополучатель";

в графе 13 "Способ" указывается способ погрузки (ручной, механизированный, наливом, из бункера и т.д.);

в графах 15, 16 указывается время прибытия автомобиля под погрузку и убытия после ее окончания в часах и минутах;

в графе 17 указывается время простоя под погрузкой;

в графах 18, 19 "Дополнительные операции" указываются выполненные при погрузке груза дополнительные операции (взвешивание, анализ, пересчет и т.д.) с указанием времени на их выполнение;

в графах 21 - 25 указывается расстояние перевозки груза с разбивкой по группам дорог;

в графе 26 указывается код экспедирования груза или проставляется процент доплаты за экспедирование;

в графе 27 указываются коды оказанных транспортных услуг или суммы, причитающиеся с заказчика автомобильной перевозки (плательщика);

в графах 28, 29 указываются поправочные коэффициенты к заработной плате водителя (для изменения расценок водителю в соответствии с условиями перевозок) и к основному договорному тарифу (для изменения основного договорного тарифа в случаях, предусмотренных договором на перевозку грузов).

18. В строке "Транспортные услуги" перечисляются дополнительные услуги, связанные с транспортировкой товара (упаковка, увязка, укрытие брезентом и другие).

19. В строке "Отметки о составленных актах" указываются номера актов, даты их составления и о чем они составлены (о недостаче мест, о нарушении пломбы и другие акты).

20. В графах 32 - 42 и строке "Таксировка" производится расчет стоимости оказанных транспортных услуг и заработной платы водителю.

21. В строке "С товаром переданы документы" указываются наименования и номера документов, непосредственно следующих с товаром.

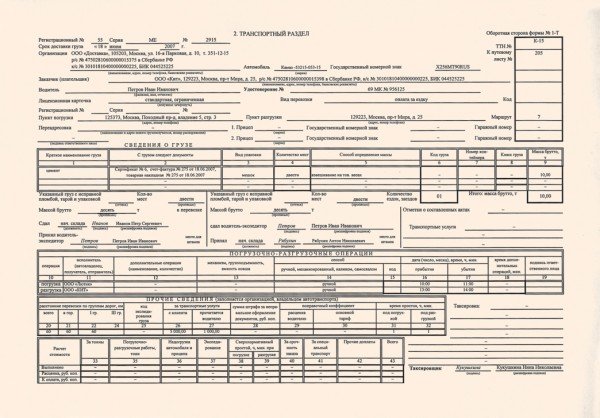

ЗАПОЛНЕНИЕ НАКЛАДНОЙ ТН-2

22. Накладная ТН-2 оформляется грузоотправителем в двух экземплярах:

первый экземпляр передается лицу, принявшему товар к доставке, и является основанием для оприходования товара у грузополучателя;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета.

23. Заполнение строк "УНП", "Грузоотправитель", "Грузополучатель", "Основание отпуска", "Всего сумма НДС", "Всего стоимость с НДС", "Отпуск разрешил", "Сдал грузоотправитель", "по доверенности", "выданной", "Принял грузополучатель", "С товаром переданы документы" и граф 1 - 9 раздела I "Товарный раздел" производится в порядке, установленном главой 2 настоящей Инструкции.

В строке "Товар к доставке принял" указываются должность, фамилия, инициалы, подпись лица, принявшего товар к доставке.

Если товар доставляется грузополучателю посредством почтовой связи или иного вида доставки, в строках "Товар к доставке принял", "по доверенности", "выданной" указываются наименование, дата и номер документа о приеме товара к доставке. Оформленная накладная ТН-2 с приложенным к ней документом о приеме товара к доставке является основанием для списания со складского и бухгалтерского учета товара у грузоотправителя. Способ направления (вручения) первого экземпляра накладной ТН-2 грузополучателю определяется сторонами в договоре.

Законодательная база Республики Беларусь на www.BankZakonov.com

Можно, если выполняются следующие условия. ТТН или ТН можно не оформлять, если условиями договора поставки предусмотрено, что продавец доставляет товар своим транспортом (при этом стоимость доставки включается в цену товара) или покупатель сам забирает товар. К такому выводу пришел ФАС УО в Постановлении от 01.04.2009 N Ф09-1688/09-С3. В этом случае наличие товарной накладной по форме № ТОРГ-12 является достаточным условием для отражения прихода в бухучете. Аналогичный вывод следует из писем Минфина России от 15 июня 2010 г. № 03-03-06/1/413 и ФНС России от 18 августа 2009 г. № ШС-20-3/1195. письмо от 22 декабря 2011 г. № 03-03-10/123. Доставку в этом случае подтверждает путевой лист.

Если покупатель является заказчиком перевозки, или доставка не включена в цену товара (выделена отдельно в документах), то ФНС России пришла то налогоплательщики вправе подтверждать транспортные расходы либо транспортной, либо товарно-транспортной (письмо от 21.03.12 № ЕД-4-3/4681@). Если перевозку осуществляет экспедитор, то он привлекает транспортную компанию для доставки товара покупателю. При приеме груза экспедитор выдает клиенту экспедиторский документ (экспедиторскую расписку). Доставку в этом случае подтверждаю экспедиторские документы, предоставленные заказчику перевозки. Кроме того, экспедитор должен предоставить акт сдачи-приемки (письмо Минфина России от 21.09.15 № 03-03-06/1/53868 ). Покупателю перевозчик, нанятый экспедитором, в этом случае предоставляет ТТН или ТН.

Вместе с тем, по мнению судов, транспортные расходы можно учесть и без транспортной накладной, если есть иные документы, подтверждающие произведенные затраты. Например, счета-фактуры, квитанции о приеме груза, тарифы экспедитора, маршрутные листы, акты сдачи-приемки оказанных услуг и др. (постановления ФАС Московского от 06.02.09 № КА-А40/167-09 и Центрального от 14.10.10 № А09-11083/2009 округов).

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Можно ли оприходовать товар без товарно-транспортной накладной по форме № 1-Т. Поставщик доставляет товар покупателю автомобильным транспортом. Покупателю представлена только товарная накладная по форме № ТОРГ-12

Можно, но только при условии, что покупатель не является заказчиком перевозки.

Первичным документом, на основании которого товар принимается к учету, может служить товарная накладная по форме № ТОРГ-12 (указания. утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 ). При этом если товар доставляется покупателю автомобильным транспортом, то наряду с товарной накладной необходима товарно-транспортная накладная, например, по форме № 1-Т (или транспортная накладная по форме. утвержденной постановлением Правительства РФ от 15 апреля 2011 г. № 272 ). Это связано с тем, что товарно-транспортная накладная является документом, предназначенным для расчетов за перевозки товаров автомобильным транспортом (раздел 2 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г. № 78. п. 2 ст. 785 ГК РФ. п. 6 Инструкции от 30 ноября 1983 г. Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 ).

Но если покупатель не является заказчиком перевозки, то действующий порядок не предусматривает обязательного наличия у него товарно-транспортной накладной. В этом случае наличие товарной накладной по форме № ТОРГ-12 является достаточным условием для отражения прихода в бухучете (указания. утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132. п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Аналогичный вывод следует из писем Минфина России от 15 июня 2010 г. № 03-03-06/1/413 и ФНС России от 18 августа 2009 г. № ШС-20-3/1195 .

Чтобы отразить в бухучете получение товара, организация должна использовать первичные документы. содержащие обязательные реквизиты (п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Таким образом, товарно-транспортная накладная и товарная накладная – документы не взаимоисключающие, а дополняющие друг друга. Так, в товарной накладной есть место для отражения номера транспортной накладной. При этом товарно-транспортная накладная содержит не все реквизиты, касающиеся продажи товаров, указанные в товарной накладной (например, в ней не выделен отдельной строкой НДС). Поэтому, несмотря на то что принять товар на учет организация-покупатель может только на основании товарной накладной, лучше такое поступление задокументировать и товарно-транспортной накладной по форме № 1-Т. и товарной накладной, например, по форме № ТОРГ-12. Это обезопасит покупателя от возможных налоговых претензий проверяющих. Для этих целей требуйте от поставщиков и обеспечивайте сохранность обоих товаросопроводительных документов.

Из статьи журнала «Семинар для бухгалтера» № 6, Июнь 2015

Какие документы стопроцентно подтвердят расходы на доставку товара

А вот если товар доставляет сам поставщик без помощи сторонней компании, оформлять или нет транспортную накладную – вопрос спорный. Минфин России считает, что продавец должен выставить ТН, если доставляет товар сам. По мнению финансистов, в этом случае поставщик фактически оказывает услуги по перевозке, и стороны должны согласовать ее стоимость, а также место и дату доставки (письмо Минфина России от 22 декабря 2011 г. № 03-03-10/123 ). Потому, когда в договоре поставки указана цена перевозки и покупатель отдельно платит за нее, то для подтверждения транспортных расходов ТН необходима однозначно. А если цена перевозки в договоре включена в стоимость товаров, без транспортных накладных вполне можно обойтись.

Покупатель сам забирает товар у поставщика? В этом случае чиновники разрешают не оформлять транспортную накладную. Ну, а расходы на доставку товара самовывозом подтвердит путевой лист. Разъяснения финансисты опубликовали в письме от 22 декабря 2011 г. № 03-03-10/123. Таблица поможет вам быстро разобраться, какими документами оформить тот или иной способ доставки (см. ниже. – Примеч. ред.).

Какие документы оформить при разных способах доставки

Какие документы оформить*

Поставщик заключил договор перевозки с транспортной компанией

Вариант 1. Поставщик выписывает три экземпляра ТН: для себя, покупателя и перевозчика. При таком варианте в экземпляре накладной поставщика не будет отметок покупателя. Чтобы подтвердить, что услуга по доставке оказана, компания может попросить копию документа с отметками покупателя у перевозчика. Транспортная компания выставляет поставщику акт на услуги доставки и счет-фактуру

Вариант 2. Поставщик оформляет ТТН в четырех экземплярах. Первый остается у него. Второй водитель транспортной компании передает покупателю. Третий и четвертый экземпляры перевозчик оставляет у себя как основание для учета транспортной работы и для расчетов с поставщиком за доставку. Транспортная компания выписывает поставщику акт выполненных работ по перевозке груза, счет-фактуру и отдает копию ТТН, подписанную покупателем

Покупатель заключил договор перевозки с транспортной компанией

Вариант 1. Покупатель оформляет ТТН в четырех экземплярах. Сначала он заполняет только транспортный раздел и передает документы перевозчику, чтобы тот отдал бумаги поставщику. Поставщик заполняет товарный раздел накладной. Один экземпляр он оставляет себе, а остальные три отдает перевозчику. После приемки груза две ТТН останутся у транспортной компании, одна – у покупателя. На оказанные услуги перевозчик выставляет покупателю акт и счет-фактуру

Вариант 2. Если покупатель оформляет транспортную накладную, то двух экземпляров документа будет достаточно: по одному для себя и для транспортной компании. В ТН покупатель укажет себя и грузополучателем, и грузоотправителем. Транспортная компания выставит акты и счета-фактуры в адрес покупателя как заказчика услуги

Продавец собственным транспортом доставляет товар покупателю

Вариант 1. В договоре цена перевозки отдельно не указана. В этом случае транспортную накладную составлять не нужно. Расходы на доставку товара подтвердит путевой лист

Вариант 2. Цена перевозки в соглашении указана. Тогда продавец составляет два экземпляра ТТН или ТН: для себя и покупателя. В графах для грузоотправителя он указывает свои реквизиты

Покупатель своими силами забирает товар со склада поставщика

Когда покупатель забирает товар со склада поставщика сам, услуги по перевозке не оказываются. Значит, ни ТН, ни ТТН составлять не нужно. А для подтверждения затрат на перевозку груза и факта его транспортировки путевого листа будет достаточно

* Во всех четырех случаях поставщик также выставит счет-фактуру и № ТОРГ-12 на отгружаемый товар в двух экземплярах (для себя и для покупателя).

Кстати, судьи придают транспортным и товарно-транспортным накладным большое значение. Они считают их ключевыми документами, которые подтверждают реальность поставки. Примеров подобных решений много: постановления ФАС Восточно-Сибирского округа от 10 февраля 2011 г. по делу № А19-13404/2010. от 7 июля 2010 г. по делу № А33-18030/2009. В рассматриваемых ситуациях налоговики снимали расходы на доставку в совокупности с другими обстоятельствами, которые подтвердили нереальность сделки (бумаги были подписаны неизвестными лицами, поставщики отсутствовали по указанным адресам и т. д.). Судьи поддержали инспекторов, и отсутствие ТН или ТТН при этом стало дополнительным фактором. Но если все остальные документы в порядке, то только отсутствие накладных не доказывает нереальности сделки: постановления ФАС Северо-Западного округа от 26 сентября 2012 г. по делу № А13-1246/2008. ФАС Восточно-Сибирского округа от 30 августа 2012 г. по делу № А10-3391/2011 .

Из статьи журнала «Главбух» № 14, Июль 2009

Какая «первичка» оградит от претензий расходы на покупку и доставку товаров

Как видно из таблицы, несложно подтвердить расходы, если стоимость доставки продавец включил в цену. Тогда покупателю придется обосновать лишь покупную стоимость товаров, причем любым из документов – товарной накладной или ТТН по форме № 1-Т. Также нетрудно оформить первичные документы, если по условиям договора покупатель самостоятельно вывозит товары, не привлекая стороннюю компанию. Тогда покупателю следует получить от продавца товарную накладную.

Проблемы, как правило, возникают, когда стоимость услуг по доставке не включена в цену товаров, а транспортировку осуществляют продавец или сторонняя компания. Тогда покупателю следует запастись обоими документами – товарной накладной и ТТН. Именно эту ситуацию рассмотрим подробнее.

Сложный случай: товары доставляет продавец или сторонний перевозчик, стоимость доставки не включена в цену

Требуя форму № 1-Т. чиновники ссылаются на пункт 2 Инструкции Министерства автомобильного транспорта РСФСР от 30 ноября 1983 г. № 10/998 (письмо Минфина России от 26 мая 2008 г. № 03-03-06/1/333 ). В Инструкции сказано, что перевозка грузов на автомобиле должна оформляться товарно-транспортной накладной. Независимо от того, кто и с какой целью перевозит товары. Кроме того, в разделе 2 Указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г. № 78. в частности, говорится о том, что ТТН нужна для оприходования товаров грузополучателем.

Казалось бы, если налоговики требуют товарно-транспортную накладную, то форма № ТОРГ-12 покупателю не нужна. Ведь в ТТН помимо транспортного раздела есть и данные о самом товаре. Однако и отсутствие формы № ТОРГ-12 может стать поводом для претензий со стороны проверяющих. Дело в том, что товарная накладная, как следует из Альбома унифицированных форм, утвержденного постановлением Госкомстата России от 25 декабря 1998 г. № 132. также нужна для оприходования товаров. Кроме того, в ТТН нет всех реквизитов, предусмотренных в товарной накладной (например, НДС не выделен отдельной строкой). А значит, по мнению инспекторов, списать покупную стоимость товаров на расходы и принять НДС к вычету без формы № ТОРГ-12 нельзя. Как и без ТТН.

Таким образом, если покупатель решил обезопасить себя от возможных претензий со стороны проверяющих, то придется обзавестись как товарной накладной, так и ТТН. При этом если доставку организует продавец, то у него и следует запросить оба документа. А вот покупателю, который самостоятельно привлекает транспортную компанию, у продавца необходимо взять лишь форму № ТОРГ-12. В такой ситуации ТТН придется попросить у перевозчика.

О том, как должны быть оформлены накладные в зависимости от условий доставки, чтобы инспекторы признали расходы и вычет «входного» НДС, см. таблицу.

Из статьи журнала «Российский налоговый курьер» № 6, Март 2013

Налоговые последствия у экспедитора зависят от вида услуг и порядка компенсации затрат заказчиком

По мнению Минфина России, затраты на перевозку можно учесть в расходах только при наличии товарно-транспортной накладной и транспортной накладной

В ситуации, когда экспедитор является перевозчиком, к договору транспортной экспедиции применяются еще и Правила перевозок грузов автомобильным транспортом (утв. постановлением Правительства РФ от 15.04.11 № 272 ). Согласно пункту 6 Правил перевозок грузов автомобильным транспортом заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем.