Категория: Бланки/Образцы

Главную страницу по бланкам строгой отчетности смотри здесь .

ООО "Н.Т.ГРАФ" более 20 лет производит, изготавливает и печатает бланки строгой отчетности на основании лицензии ФНС России № 05-05-09/015 от 23.06.03 на изготовление и печать бланков строгой отчетности .

Предприятие «Н.Т.ГРАФ» разрабатывает дизайн и осуществляет изготовление и печать бланков строгой отчетности любого уровня защиты. Бланки строгой отчетности имеют самое широкое применение. Мы изготавливаем и печатаем бланки строгой отчетности по заказу Федеральных и региональных органов власти, а так же предприятий любых форм собственности.

Бланки строгой отчетности — это бланки свидетельств, пропусков, лицензий, разрешений и многое другое. Степени защиты бланков строгой отчетности определяются либо нормативными документами, либо по требованию заказчика. Потребности общества в изготовлении и печати бланков строгой отчетности постоянно растут. Наше предприятие готово работать с самыми взыскательными заказчиками изготовления и печати бланков строгой отчетности. При широком спектре применяемых защитных технологий наши услуги по соотношению качества и цены изготовления и печати бланков строгой отчетности наиболее конкурентоспособны на Российском рынке.

По изготовлению и печати некоторых видов бланков строгой отчетности. например по изготовлению ценных бумаг, ООО "Н.Т.ГРАФ" является лидером Российского рынка.

При производстве, изготовлении и печати бланков строгой отчетности используются до 21 степени защиты. Уровень защиты произведенных, изготовленных и напечатанных бланков определяется нормативными документами и пожеланием заказчика.

Дизайн бланков строгой отчетночти строго индивидуален. Бланки произведенные, изготовленные и напечатанные в ООО "Н.Т.ГРАФ" общепризнаны как лучшие в России.

Производство, изготовление и печать бланков строгой отчетности осуществляется в режимных цехах предприятия. При производстве, изготовлении и печати бланков строгой отчетности используется оригинальное программное обеспечение. На производство, изготовление и печать бланков строгой отчетности уходит, как правило, от 15 до 20 дней.

Стоимость изготовления бланков строгой отчетности уровня «Б» в рублях, включая НДС

Письмо Минфина России от 25.11.2010 N 03-01-15/8-250

Организации и индивидуальные предприниматели, оказывающие услуги населению, при расчетах наличными или с использованием платежных карт могут вместо кассовых чеков выдавать бланки строгой отчетности (БСО) (п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ). Минфин России указывает, что такие бланки должны изготавливаться типографским способом. Обосновывая свою позицию, ведомство ссылается на п. 4 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.2008 N 359). Бланк должен содержать сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Вместе с тем, в том же п. 4 Положения говорится, что БСО можно изготавливать не только типографским способом, но и с использованием автоматизированных систем. Однако до сих пор не ясно, что такое "автоматизированная система". Согласно п. 11 Положения автоматизированная система должна иметь защиту от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее чем пяти лет. Кроме того, при заполнении и выпуске бланка системой должны сохраняться уникальный номер и его серия. По требованию инспекции налогоплательщик должен представить информацию о выпущенных документах, сохраненную автоматизированной системой (п. 12 Положения).

Ранее Минфин России пояснял, что к автоматизированной системе предъявляются такие же требования, как и к контрольно-кассовой технике (Письма от 26.05.2009 N 03-01-15/5-255, от 27.01.2009 N 03-01-15/1-28, от 22.08.2008 N 03-01-15/10-303). При этом, в отличие от ККТ, регистрировать автоматизированную систему в налоговых органах не требуется (Письма Минфина России от 03.06.2009 N 03-01-15/6-285, от 06.03.2009 N 03-01-15/2-96). Отметим, что, по мнению контролирующих органов, использовать компьютер и принтер для изготовления БСО неправомерно (Письма Минфина России от 03.02.2009 N 03-01-15/1-43, от 07.11.2008 N 03-01-15/11-353, УФНС России по г. Москве от 30.11.2009 N 17-15/126038).

Однако в п. 11 — 12 Положения перечислены только общие требования к изготовлению бланков при помощи автоматизированных систем. Этот способ, как уже отмечалось выше, допускается п. 4 Положения. Следовательно, если на компьютере установлено программное обеспечение, которое позволяет формировать БСО с соблюдением предъявляемых требований, то бланки можно изготавливать на ЭВМ и распечатывать на принтере.

Таким образом, организации и индивидуальные предприниматели, самостоятельно печатающие БСО, должны быть готовы к претензиям со стороны налоговых органов. Инспекция может признать бланк, изготовленный на компьютере, не соответствующим установленному порядку и привлечь налогоплательщика к административной ответственности за отказ в выдаче БСО. Напомним, что согласно п. 2 ст. 14.5 КоАП РФ за такое нарушение с граждан взимается штраф от 1500 до 2000 руб. с должностных лиц — от 3000 до 4000 руб. и с организаций — от 30 000 до 40 000 руб.

Однако отметим, что в судебной практике есть прецеденты, когда подтверждающие документы, изготовленные организацией самостоятельно, а не типографским способом, признавались бланками строгой отчетности (см. например, Постановления ФАС Волго-Вятского округа от 12.09.2006 N А79-2046/2006, ФАС Восточно-Сибирского округа от 24.11.2005 N А58-2593/04-Ф02-5908/05-С1).

Обзор подготовлен специалистами компании «Консультант Плюс» и предоставлен компанией «КонсультантПлюс Свердловская область» — информационным центром Сети КонсультантПлюс в г. Екатеринбурге и Свердловской области

Предприятия определенных видов деятельности имеют возможность ведения отчетности с использованием бланков строгой отчетности. Для индивидуальных предпринимателей это значительно облегчает работу и экономит бюджет расходов, исключая необходимость приобретения дорогого контрольно-кассового аппарата и его последующего обслуживания.

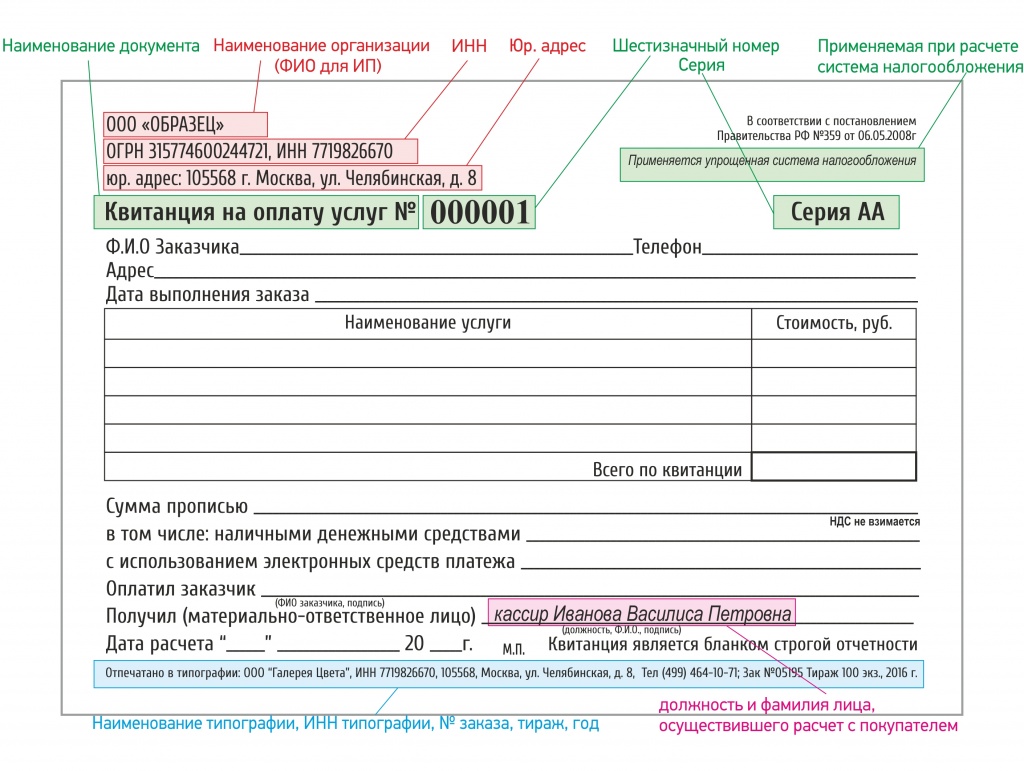

Самостоятельное изготовление БСО должно отвечать таким критериям, как качество бумаги и соответствие требованиям законодательства, предусмотренные в Постановлении за № 359 от 21 мая 2008 года Министерства финансов РФ. В обязательном порядке должны присутствовать в бланке данные о типографии:

Кроме того, все данные о фирме должны быть полными, с указанием организационно-правовой формы организации, фамилии, имени и отчества предпринимателя и набраны типографским шрифтом для удобства их прочтения. Проставьте идентификационный номер плательщика налогов и место расположения головного офиса компании. Предусмотрите графы:

Это позволит предотвратить притязания службы налоговой инспекции в части контроля финансовой деятельности предприятий и избежать начисления с е стороны штрафных санкций. Поэтому необходимо заказывать данные бухгалтерские документы в фирме, имеющей опыт изготовления полиграфической продукции. При заказе нужно учесть функциональные особенности деятельности собственной фирмы в целях их адаптации под статьи отчета.

Создание такой документации требует концентрации внимания и ответственного подхода. Купить БСО стандартной формы лучше всего у надежных проверенных полиграфических компаниях, обладающих правом на изготовление печатной продукции. Наличие данной лицензии у типографии выступает гарантией обеспечения необходимого уровня защиты от различного рода подделок. Большие объемы бухгалтерских бланков следует заказывать в фирмах, имеющих современное соответствующее оборудование и персонал с высокой квалификацией. Тогда заказ на выходе будет максимально отражать сферу деятельности вашего предприятия, и соответствовать действующему законодательству РФ в части оформления и содержания полных реквизитов организации. Крупные компании, сферой деятельности которых является полиграфическая отрасль, имеют в своем арсенале достаточный банк образцов стандартных форм по многим видам деятельности, постоянно обновляемый при изменениях в актах действующего законодательства и появлении новых БСО.

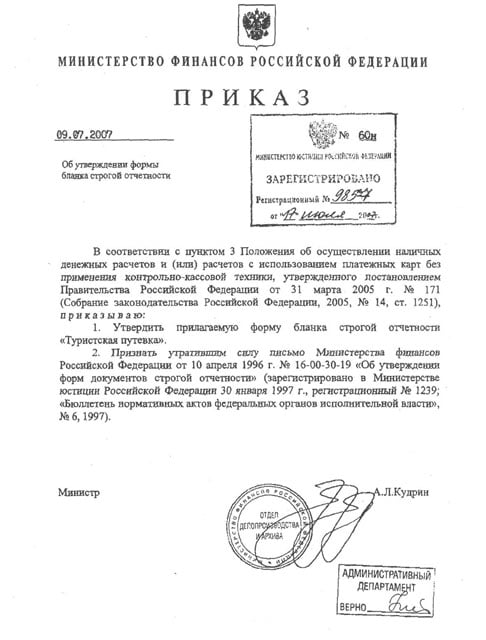

В соответствии с НК РФ одним из условий предоставления некоторых льгот (пп. 20 п. 2, пп. 13 и 18 п. 3 ст. 149) является оформление билетов, абонементов и путевок бланками строгой отчетности. НК РФ не содержит такого условия применения льготы, как способ изготовления бланка строгой отчетности. Требование о типографском способе изготовления бланка содержится в Постановлении Правительства РФ от 06.05.2008 N 359. В п. 4 этого документа указано, что бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем. Аналогичное требование содержалось в Постановлении Правительства РФ от 31.03.2005 N 171 (ред. от 27.08.2007). В п. 7 этого документа было указано, что на бланке должны быть сведения об его изготовителе (в том числе номер заказа, год выполнения, тираж).

По данному вопросу есть две точки зрения.

Официальная позиция заключается в том, что бланки строгой отчетности должны изготавливаться типографским способом. Аналогичного мнения придерживаются и некоторые авторы.

В то же время есть судебные решения и работа автора, согласно которым изготовление бланка строгой отчетности нетипографским способом не исключает право налогоплательщика на применение льготы.

Подробнее см. документы

Позиция 1. Использовать льготу нельзя

Письмо Минфина России от 03.02.2009 N 03-01-15/1-43

Финансовое ведомство отмечает, что для изготовления бланков строгой отчетности не может быть использован простой компьютер.

Аналогичные выводы содержит.

Письмо Минфина России от 07.11.2008 N 03-01-15/11-353

Письмо Минфина России от 03.02.2009 N 03-01-15/1-42

Финансовое ведомство разъясняет, что согласно Положению об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.2008 N 359) бланки строгой отчетности должны изготавливаться типографским способом.

Аналогичные выводы содержит.

Письмо Минфина России от 27.09.2005 N 03-01-20/5-193

Консультация эксперта, 2006

Автор отмечает, что в соответствии с Положением бланки строгой отчетности должны быть изготовлены типографским способом. Вместе с тем он приводит противоположную арбитражную практику.

Аналогичные выводы содержит.

Консультация эксперта, 2006

Статья: Клиент отказался от путевки - возвращаем аванс ("Главбух". Приложение "Учет в туристической деятельности", 2006, N 4)

Позиция 2. Использовать льготу можно

Постановление ФАС Волго-Вятского округа от 12.09.2006 по делу N А79-2046/2006

Суд указал, что изготовление путевок на цветном принтере, а не типографским способом не лишает налогоплательщика права на использование льготы. Кроме того, Приказ Минфина России от 10.12.1999 N 90н такого требования не содержит.

Постановление ФАС Северо-Западного округа от 25.08.2006 по делу N А56-53796/2005

Суд отверг довод налогового органа о неправомерности применения льготы по НДС в отношении операций по реализации путевок в детский оздоровительный лагерь и на базы отдыха. Он указал, что использованные предприятием бланки, изготовленные по утвержденной форме, относятся к бланкам строгой отчетности независимо от способа их нумерации (на бланках не было нумерации "нумератором, типографским способом").

Обзор: Новые документы для бухгалтера. Выпуск от 26.11.2008

Автор указывает, что организации и индивидуальные предприниматели вправе изготавливать бланки строгой отчетности на компьютере, если он отвечает требованиям Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утв. Постановлением Правительства РФ от 06.05.2008 N 359). Но данное право налогоплательщику, скорее всего, придется отстаивать в суде.

ВВОЗ ТОВАРОВ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ,

ИНЫЕ ТЕРРИТОРИИ, НАХОДЯЩИЕСЯ ПОД ЕЕ ЮРИСДИКЦИЕЙ,

НЕ ОБЛАГАЕМЫЙ НДС (ПО СТ. 150 НК РФ)

Также по этому вопросу см.

Практическое пособие по НДС

Согласно Федеральному закону от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности») с 11 февраля 2002 года полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит. Таким образом,печатать бланки строгой отчётности (без защиты от подделки) может любая типография, имеющая необходимое оборудование для печати и нумерации БСО. Банки строгой отчетности, изготовленные типографским способом, должны содержать выходные данные типографии, включающие следующую информацию:

наименование типографии, изготовившей бланк

год исполнения заказа

Более того, согласно Постановлению Правительства Российской Федерации от 06.05.2008 N 359, печатать БСО можно и самостоятельно при использовании специальных автоматизированных, которые обеспечивают сохранность данных об отпечатанных бланках в течение 5 лет.

Пункт 4 Постановления содержит требования к изготовлению бланка: "Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем".

- Какие типографии имеют право печатать БСО?На сегодняшний день типографская деятельность не подлежит лицензированию. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Более того, БСО возможно изготовить и с помощью компьютера и распечатать на принтере, однако для этого необходимо использовать специальные программы, которые гарантируют уникальность изготавливаемого бланка. Об этом в законе упоминается, однако какие конкретно программы необходимо использовать – неизвестно. Поэтому для избежание недопонимания со стороны налоговых органов большинство предпринимателей печатают бланки типографским способом.

Что же подразумевается под автоматизированными системами для изготовления БСО? В письмах Минфина России неоднократно (№ 03-01-15/1-43от 3 февраля 2009 г, № 03-01-15/2-96 от 6 марта 2009 г. и т.д.) подчеркивалось, что в Положении речь идет не о самостоятельном изготовлении БСО с использованием стандартной компьютерной техники, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке строгой отчетности, что соответствует требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, для самостоятельного изготовления БСО необходимо использовать автоматизированные системы, которые должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т.е. обеспечивать защиту, фиксацию, хранение сведений о бланке строгой отчетности, а соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам.

На сегодняшний день форму, порядок утверждения, учета, хранения и уничтожения бланков строгой отчётности регламентирует Постановление Правительства Российской Федерации от 06.05.2008 N 359. В нём нет ни слова о необходимости регистрации бланков строгой отчётности в налоговой инспекции. Более того, в самих налоговых органах данная процедура не предусмотрена никакими нормативными документами.

Таким образом, Постановление требует только изготовить бланки строгой отчётности нужной формы с заполненными реквизитами и печатью.

Индивидуальные предприниматели, желающие вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, могут столкнуться с еще одной специфической проблемой.

Дело в том, что официально индивидуальный предприниматель не обязан иметь печать. Многие ее и не имеют, а вот согласно п. 3 Положения № 359 одним из обязательных реквизитов бланка строгой отчетности является печать организации или индивидуального предпринимателя.

Иными словами, Положение № 359 напрямую предусматривает проставление индивидуальным предпринимателем на документе своей печати. Это подчеркивается и в письме Минфина России от 2 марта 2009 г. № 03-01-15/2-69.

А потому предпринимателю, желающему использовать БСО, придется обзавестись еще и печатью.

1.4. Виды деятельности для которых есть утвержденные формы бланков строгой отчетности.На сегодняшний день есть ряд видов деятельности, для которых утверждены бланки строгой отчетности это:

услуги, предоставляемые бюджетными организациями.

Если для определенного вида деятельности нет утвержденной формы бланка, то необходимо разработать ее самостоятельно. С одной стороны есть возможность учесть все особенности работы, но с другой стороны необходимо, чтобы бланк отвечал всем требованиям предъявляемым к БСО. Наиболее разумное решение, очевидно, взять за основу старый бланк, который ранее использовался для такой деятельности и на его основе разработать свой.

1.5. Варианты исполнения бланков.Так как бланки изготавливаются индивидуально, возможны самые различные варианты. Для того чтобы определиться, что необходимо именно вам – рассмотрите следующие моменты:

Формат бланка может быть произвольным. Наиболее часто изготавливают бланки следующих форматов: A4. 210x297 мм, А3/3. 140х297 мм, А5. 210х148 мм A6. 148x105 мм, А4/3. 210х99 мм Бумага/слоиВ большинстве случаев БСО печатают на самокопирующейся бумаге имеют 2-3 слоя. Один экземпляр остается у того, кто его выдал, второй – передается заказчику, третий – в бухгалтерию, на склад и т.д. Если бланк предполагается изготовить из обычной бумаги, то необходимо предусмотреть отрывные части для тех же целей.

Дополнительная информация на оборотеНа обороте как самокопирующегося, так и обычного бланка можно разместить дополнительную информацию – договор, условия гарантии и др.

В качестве самого значимого изменения в правилах оформления БСО, наверное, следует отметить то обстоятельство, что Минфин России утратил право на утверждение форм БСО (ранее это было прямо предусмотрено). В соответствии с прежним механизмом налогоплательщики лишь в той или иной степени могли инициировать процесс утверждения новой формы БСО. Дальше все зависело уже от финансового ведомства.

Вместе с тем, признать данную новость однозначно положительной для налогоплательщиков нельзя по одной причине. В целом Положение исходит из тезиса о том, что бланки строгой отчетности могут разрабатываться налогоплательщиками самостоятельно. Однако есть одно исключение, которое в значительной степени может усложнить использование БСО в деятельности налогоплательщиков. В соответствии с пунктом 5 Положения, в случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Вследствие данной поправки налогоплательщики сталкиваются с новой проблемой: если раньше для применения БСО было необходимо утверждение Минфином России и использование собственных форм БСО не допускалось, то теперь утверждение БСО Минфином России не требуется, но правом утверждения таковых могут быть наделены десятки министерств и ведомств. Для правомерного же применения БСО налогоплательщик должен быть уверен, что право утверждения БСО в этой сфере деятельности не принадлежит ни одному из федеральных органов исполнительной власти. В противном случае применение собственных "разработок" будет неправомерным. Но поскольку структура и компетенция органов государственной власти не являются неизменной величиной, налогоплательщики могут столкнуться с объективными сложностями установления объема полномочий того или иного органа государственной власти в отношении прав по утверждению форм БСО.

Другим важным изменением в применении БСО является то, что в пункт 4 Положения непосредственно включена норма о возможности изготовления БСО двумя способами: типографским способом или с использованием автоматизированных систем. Назвать такой подход революционным крайне сложно, поскольку в постановлении Правительства РФ от 31.03.2005 № 171 (п. 7 и 8) не было четко определенного правила изготовления БСО только типографским способом, было лишь упоминание о необходимости указания выходных данных типографского тиража изготавливаемых БСО. Однако этот же документ указывал на то, что при отсутствии у налогоплательщика тех или иных данных в БСО ставился прочерк.

Более того, еще пунктом 2.16 Положения о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР (в настоящее время документ применяется в части, не противоречащей Федеральному закону от 21.11.1996 № 129-ФЗ), было предусмотрено, что бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Таким образом, Порядок приводит в соответствие с законодательством о бухгалтерском учете правила оформления БСО. Данная проблема очень четко отразила природу БСО: они являются бланками строго учета потому, что их "строго" учитывает сам налогоплательщик, а не кто-то в лице типографий или органов власти.

И пункт 11 Положения как раз и отражает правовую природу "строгости" БСО: автоматизированная система должна иметь защиту от несанкционированного доступа, должна идентифицировать, фиксировать и сохранять все операции с бланком документа в течение пяти лет, а также при заполнении бланка документа в выпуске документа сохранять уникальный номер и серию его бланка. Также на "строгость" именно учета БСО указывают пункты 13-19, которые регламентируют порядок их получения, хранения, использования и уничтожения.

Таким образом, у налогоплательщиков появилась возможность выбора способа изготовления БСО. Однако не стоит думать, что самостоятельное изготовление БСО является простым способом решения проблемы: налогоплательщик должен отдавать себе отчет в том, насколько серьезные технические требования предъявляет Порядок к используемой налогоплательщиком автоматизированной системе. Помимо этого на налогоплательщика в соответствии с пунктом 12 Положения возложена обязанность по представлению по требованию налоговых органов информации из автоматизированных систем о выпущенных документах.

Логическим дополнением к вышесказанному являются изменения перечня обязательных реквизитов БСО: по сравнению с прежними требованиями из состава таковых исключены два реквизита: информация об утверждении формы бланка и код формы бланка по ОКУД. Помимо указанных изменений из состава обязательных реквизитов исключен код налогоплательщика по ОКПО. Вместо указанного реквизита БСО дополняются вполне логичной информацией, которая необходима в целях идентификации налогоплательщика: в БСО обязательно указание ИНН налогоплательщика и место его государственной регистрации (подп. "в" и "г" п. 3 Положения).

Помимо этого обращает на себя внимание тот факт, что для оформления БСО при осуществлении перевозок наземным пассажирским транспортом общего пользования особенности оформления БСО отменены, что автоматически обязывает налогоплательщиков отражать в БСО все необходимые реквизиты, предусмотренные для всех налогоплательщиков (ранее список обязательных реквизитов для таких перевозчиков был гораздо меньше).

Список используемой литературы

1. Стражев В.И. Латынова О.В.«Теория бухгалтерского учета» - М. 2005г. 2. Тишкова И.Е. «Бухгалтерский учет» - М. 2009г. 3. Астахов В.П. «Теория бухгалтерского учета» - Ростов-на-Дону: 2008г. 4. Левкович О.А. Бурцева И.Н. «Бухгалтерский учет» - М. 2007г.