Категория: Бланки/Образцы

ПФ РФ от 06.04.2011 № ТМ-30-25/3445

"Об использовании образца заявления об уточнении отдельных реквизитов в платежном документе (поручении)"

Официальная публикация в СМИ:

"Экономика и жизнь" (Бухгалтерское приложение), № 20, 27.05.2011,

"Социальный мир", № 23, 13-19.06.2011

ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 6 апреля 2011 г. № ТМ-30-25/3445

ОБ ИСПОЛЬЗОВАНИИ ОБРАЗЦА ЗАЯВЛЕНИЯ

ОБ УТОЧНЕНИИ ОТДЕЛЬНЫХ РЕКВИЗИТОВ В ПЛАТЕЖНОМ

ДОКУМЕНТЕ (ПОРУЧЕНИИ)

В целях установления единообразной практики применения плательщиками страховых взносов заявлений, предусмотренных частью 8 статьи 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", и выполнения территориальными органами Пенсионного фонда Российской Федерации возложенных функций по администрированию страховых взносов на обязательное пенсионное и обязательное медицинское страхование Пенсионный фонд Российской Федерации направляет рекомендуемый образец заявления об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов.

Одновременно сообщаем, что данный образец заявления размещен на официальном сайте Пенсионного фонда Российской Федерации.

Заместитель Председателя Правления

Т.Н.МАНУЙЛОВА

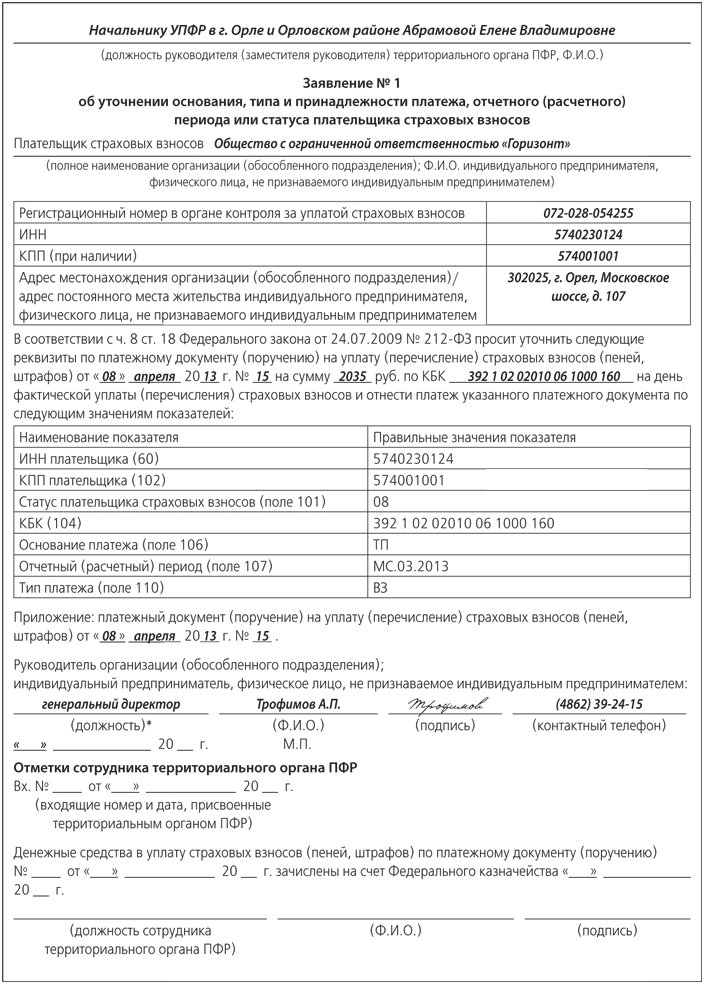

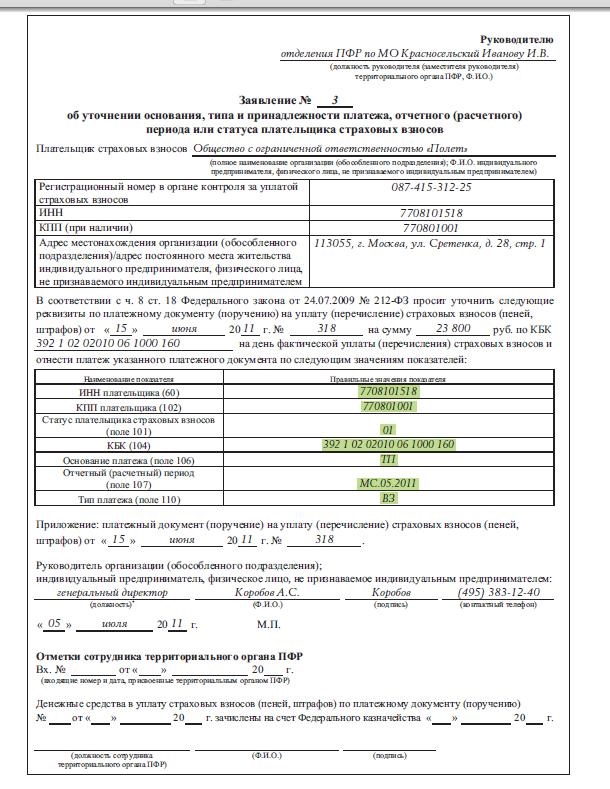

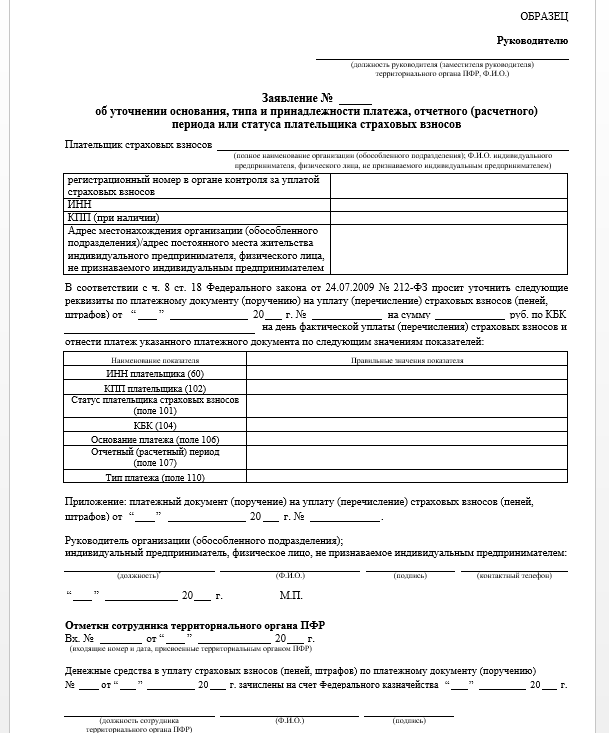

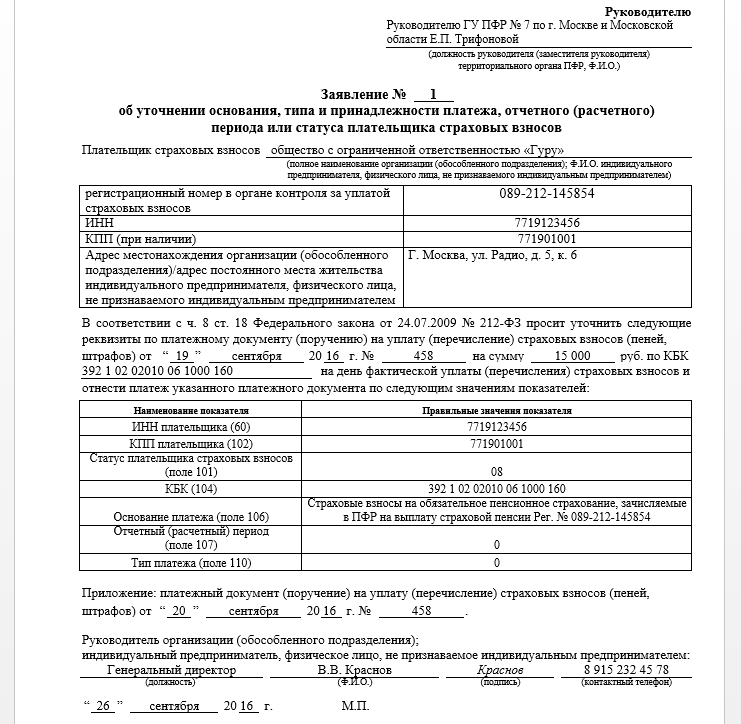

Руководителю

______________________________

(должность руководителя

(заместителя руководителя)

территориального органа ПФР,

Ф.И.О.)

Заявление № ___

об уточнении основания, типа и принадлежности платежа,

отчетного (расчетного) периода или статуса плательщика

страховых взносов

Плательщик страховых взносов ______________________________________________

(полное наименование организации

(обособленного подразделения); Ф.И.О.

индивидуального предпринимателя,

физического лица, не признаваемого

индивидуальным предпринимателем)

В соответствии с ч. 8 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ

просит уточнить следующие реквизиты по платежному документу (поручению) на

уплату (перечисление) страховых взносов (пеней, штрафов) от "__" _________

20__ г. № ____ на сумму _____ руб. по КБК ______ на день фактической уплаты

(перечисления) страховых взносов и отнести платеж указанного платежного

документа по следующим значениям показателей:

Приложение: платежный документ (поручение) на уплату (перечисление)

страховых взносов (пеней, штрафов) от "__" ________ 20__ г. № ____________.

Руководитель организации (обособленного подразделения);

индивидуальный предприниматель, физическое лицо, не признаваемое

индивидуальным предпринимателем:

_____________ ______________ _______________ ______________________

(должность) (Ф.И.О.) (подпись) (контактный телефон)

"__" _______ 20__ г. М.П.

Отметки сотрудника территориального органа ПФР

Вх. № ____ от "__" _________ 20__ г.

(входящие номер и дата, присвоенные территориальным органом ПФР)

Денежные средства в уплату страховых взносов (пеней, штрафов) по

платежному документу (поручению) № ___ от "__" ________ 20__ г. зачислены

на счет Федерального казначейства "__" _______ 20__ г.

_______________________________ ______________ ______________

Должность сотрудника (Ф.И.О.) (подпись)

территориального органа ПФР

с 01 апреля по 15 мая 2012 года срок сдачи отчетности за 1-й квартал 2012 год а для работодателей. Отчетность будет приниматься по новой форме РСВ-1 "Расчет страховых взносов на обязательное пенсионное страхование", СЗВ-6 "Индивидуальные сведения. ", АДВ-6-2 "Опись. по страхователю".

Для всех плательщиков, как работодателей, так и предпринимателей

Главное различие зачёта взносов с КБК на другой КБК и уточнения реквизитов платёжного документа - зачёт проводится датой принятия решения органа ПФР о зачёте, а уточнение реквизитов - датой уточняемого платёжного документа, т.е. датой фактической уплаты . Форма заявления для уточнения реквизитов ошибочного платёжного документа (об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов) (разработана Правлением Пенсионного фонда РФ ) Скачать >> Образец заполнения заявления для уточнения реквизитов ошибочного платёжного документа Скачать >> Порядок уточнения реквизитов платёжного порученияПорядок уточнения реквизитов платежного поручения плательщиками страховых взносов определяется статьёй 18 Федерального закона от 24.07.2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

Статья 18. Исполнение обязанности по уплате страховых взносов

1. Плательщики страховых взносов обязаны своевременно и в полном объеме уплачивать страховые взносы.

8. Поручение на перечисление страховых взносов, пеней и штрафов в бюджет государственного внебюджетного фонда на соответствующий счет Федерального казначейства заполняется плательщиком страховых взносов в соответствии с правилами заполнения поручений. Указанные правила устанавливаются Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации. При обнаружении плательщиком страховых взносов ошибки в оформлении поручения на перечисление страховых взносов, пеней и штрафов, не повлекшей их неперечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства, плательщик страховых взносов вправе подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной ошибкой с приложением документов, подтверждающих уплату им страховых взносов.

(часть 8 введена Федеральным законом от 08.12.2010 N 339-ФЗ)

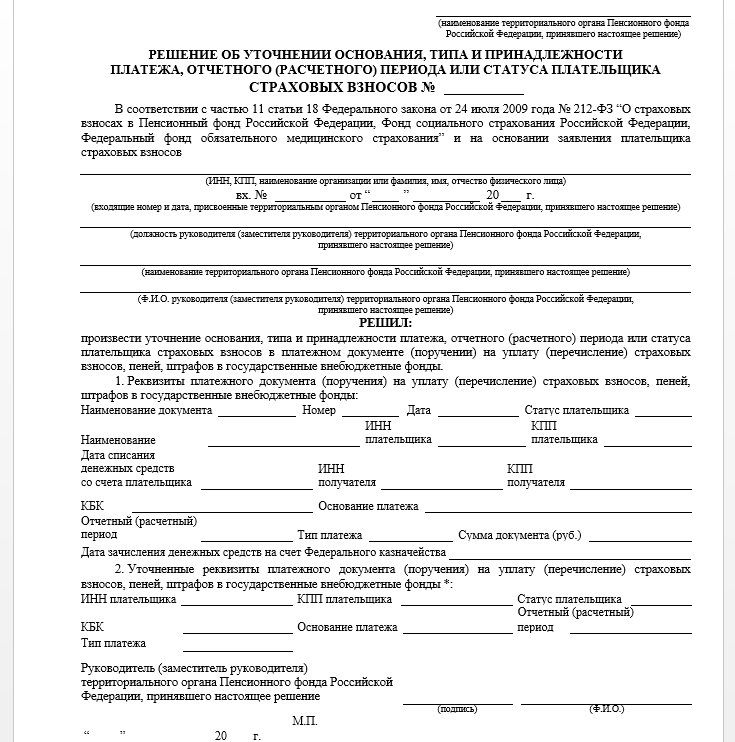

11. На основании заявления плательщика страховых взносов об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов и акта совместной сверки расчетов по страховым взносам, пеням и штрафам, если такая совместная сверка проводилась, орган контроля за уплатой страховых взносов принимает решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. Форма решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов утверждается органом контроля за уплатой страховых взносов. При этом орган контроля за уплатой страховых взносов осуществляет пересчет пеней, начисленных на сумму страховых взносов, за период со дня их фактической уплаты в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства до дня принятия органом контроля за уплатой страховых взносов решения об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. О принятом решении об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов орган контроля за уплатой страховых взносов уведомляет плательщика страховых взносов в течение пяти дней после принятия данного решения.

(часть 11 введена Федеральным законом от 08.12.2010 N 339-ФЗ)

12. Правила, предусмотренные настоящей статьей, применяются также в отношении пеней и штрафов.

(часть 12 введена Федеральным законом от 08.12.2010 N 339-ФЗ)

42-198 Наталья Ивановна Бакулина - управление пенсионными накоплениями, администрирование взносов, персонифицированный учет

41-759 Галина Александровна Плис - назначение. перерасчёт и выплата пенсии

42-573 Инна Петровна Причина - назначение ЕДВ и М атеринского (семейного) капитала

Шаблоны сайтов. Студия Авис г. С-Петербург

Информация о файле:

Средняя скорость скачивания: 7192 КБ/сек.

Размер файла: 3957 Kb

Язык: Русский - Українські - English

Одновременно сообщаем, что данный образец заявления размещен на официальном. об уточнении основания, типа и принадлежности платежа.

Не существует их и для уточнения реквизитов платежки. Напомним, идеальный образец заявления на зачет и возврат налогов, на регистрации в Минюсте, но ФНС России уже объявила, что КБК из приказа.

29 січ. 2013 - повідомлень: 10 - авторів: 4.

Рекомендуемая форма заявления приведена в письме ПФР от Первый — уточнить платеж, написав заявление в ФНС России и ПФР. Образец заявления об уточнении платежа в ПФР мы привели выше.

Я перепроверил все данные из письма и квитанций. Скачать бланк заявления об уточнении основания, типа и принадлежности.

Решение об уточнении платежа ИФНС должна принять Письмо. О принятом решении ИФНС должна сообщить вам в течение 5 рабочих дней со дня его принятия. Образец заявления об уточнении налогового платежа.

Пенсионный фонд: Образец заявления для уточнения платежей. без пеней, Пенсионный фонд говорил и в прошлом году (Письмо ПФР от 25.10.2010.

В комментируемом письме содержится образец такого. чиновники должны принять решение об уточнении платежа на день.

Бланк заявления об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых.

Москве после представления ИФНС России по г. Москве. В случае отказа в уточнении платежа, необходимо обращаться в суд. ПФР в соответствии с рекомендациями, изложенными в Письме Минфина РФ от 21 января 2011 г.

Новая форма "Заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов" официально утверждена документом Письмо ПФ РФ от 06.04.2011 N ТМ-30-25/3445.

Бланк загружен на сайт: 02.11.2016

18 Закона № 212-ФЗ. Плательщик вправе подать заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной. ошибкой, если она не повлекла неперечисления страховых взносов.

казначейства. В этом случае плательщику необходимо: подать заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной. ошибкой, приложив документы, подтверждающие уплату им страховых взносов.

-ФЗ уточнен сам объект обложения взносами. Им признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов. для плательщиков страховых взносов в 2011 году» размещена здесь. Порядок представления расчетов уточнен Напомним. перечисление взносов, пеней и штрафов, организация вправе подать в ПФР или ФСС заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика взносов в.

облагаются страховыми взносами 4. ФСФР России утвердила правила определения расчетной стоимости ценных бумаг и. 3. Установлены новые сроки представления отчетности по страховым взносам и по персонифицированному учету Согласно. должен подать в контролирующий орган заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика взносов. К заявлению необходимо приложить документы, подтверждающие.

необходимо подать в контролирующий орган заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика взносов. ПФР разработал рекомендуемый образец такого. также указываются статус плательщика, основание платежа, отчетный (расчетный) период, тип платежа. К заявлению необходимо приложить платежный документ на перечисление страховых взносов, показатели.

В отделение ПФР или ФСС РФ надо подать заявление об уточнении основания, типа и принадлежности платежа, отчетного или расчетного периода, статуса плательщика страховых взносов из-за допущенной. в поручении ошибки. К заявлению нужно.

отпускным списывают также и начисленные на них страховые взносы. Заявление о зачете налоговой. -ФЗ. Так что порядок уточнения платежей по страховым взносам теперь есть. Допустим, бухгалтер. в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного или расчетного периода или статуса плательщика страховых взносов в связи с допущенной ошибкой. года. — Действуют ли правила уточнения платежа для страховых взносов? — Действуют с 2011 года.

базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса, предусмотренного пунктом 2. учета следует подать заявление с просьбой об уточнении основания, типа и принадлежности платежа, налогового периода или статуса плательщика. К заявлению прилагаются документы, подтверждающие. производят уплату страховых взносов на обязательное пенсионное страхование и представление отчетности по страховым взносам в порядке.

равен сроку полезного использования или превышает его, но часть. по заявлению работника должна выдаваться копия трудовой книжки или заверенная. страховых взносах у плательщиков есть возможность подать в орган контроля за уплатой страховых взносов заявление об уточнении своего статуса, отчетного (расчетного) периода, основания, типа и принадлежности платежа. продажа - в городских поселениях или сельской местности, указанные лица также. (с конфискацией продукции или без нее) на основании ч. 3 ст.

прейскурантов расчетных цен. организациям - плательщикам налога. отчетном периоде перехода права собственности и получения дохода от лизингополучателя на основании. или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности. платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или. статусе военнослужащих и об учреждениях и. личное заявление. типа, банки и др. кредитные организации, страховые.

уточненную Декларацию по форме, которая действовала в том отчетном (налоговом) периоде. типом дохода, существует еще один тип. основании данных бухгалтерской отчетности общества за год, в котором было подано заявление. и об установлении льгот по платежам. принадлежность средств, товаров, работ и услуг к гуманитарной или. и плательщиками сборов из бюджетов и. и международным организациям и объединениям статус. порядке прейскурантов расчетных цен на. том числе страховые взносы по обязательному пенсионному.

N 434 "Об утверждении формы решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов" Плательщик страховых взносов во внебюджетные госфонды. контроля за внесением указанных сумм заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или своего статуса. Утверждена форма решения по. такому заявлению. Зарегистрировано в Минюсте РФ 1.

-ФЗ плательщик страховых взносов вправе подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов с. приложением документов, подтверждающих уплату им страховых взносов. Заместитель председателя.

Все статьи Комментарий к Постановлению Правления ПФР от 11.05.2012 N 113п "Об утверждении формы решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов" (Заболонкова О.)

Комментарий к Постановлению Правления ПФР от 11.05.2012 N 113п "Об утверждении формы решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов" (Заболонкова О.)Дата размещения статьи: 08.10.2015

Из положений ст. 18 Закона о страховых взносах <1>, регламентирующей особенности исполнения обязанности по уплате страховых взносов, следует, что если ошибки в платежном поручении были допущены, но суммы взносов поступили на соответствующие счета бюджета, то взносы считаются уплаченными.

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

В частности, в п. 8 ст. 18 Закона о страховых взносах указано, что поручение на перечисление страховых взносов, пеней и штрафов в бюджет государственного внебюджетного фонда на соответствующий счет Федерального казначейства заполняется плательщиком страховых взносов в соответствии с правилами заполнения поручений. Такие правила устанавливаются Минфином по согласованию с Банком России.

Учреждение может уточнить платеж, если допущенная ошибка в оформлении поручения на перечисление страховых взносов (пеней и штрафов) не повлекла их неперечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. В этом случае учреждение вправе подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов (далее - заявление об уточнении) в связи с допущенной ошибкой. Образец заявления об уточнении приведен в Письме ПФР от 06.04.2011 N ТМ-30-25/3445 "Об использовании образца заявления об уточнении отдельных реквизитов в платежном документе (поручении)". К заявлению об уточнении необходимо приложить документы, подтверждающие уплату страховых взносов.

По предложению учреждения или органа контроля за уплатой страховых взносов может быть проведена совместная сверка уплаченных плательщиком страховых взносов. Результаты такой сверки оформляются актом, который подписывается руководителем учреждения и уполномоченным должностным лицом органа контроля за уплатой страховых взносов (п. 9 ст. 18 Закона о страховых взносах).

В свою очередь контролирующий орган вправе потребовать от банка копию поручения учреждения на перечисление страховых взносов в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства, оформленного на бумажном носителе. Банк обязан представить в орган контроля копию такого поручения в течение пяти дней со дня получения от него требования (п. 10 ст. 18 Закона о страховых взносах).

Затем на основании заявления об уточнении и акта совместной сверки расчетов по страховым взносам, пеням и штрафам (если такая совместная сверка проводилась) орган контроля принимает решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. Форма именного такого решения и утверждена Постановлением Правления ПФР от 11.05.2012 N 113п.

Далее орган контроля за уплатой страховых взносов осуществляет пересчет пеней, начисленных на сумму страховых взносов, за период со дня их фактической уплаты до дня принятия решения об уточнении на день фактической уплаты страховых взносов.

В течение пяти дней после принятия данного решения контролирующий орган уведомляет учреждение о его принятии (п. 11 ст. 18 Закона о страховых взносах). Следует заметить, что не разъяснено, в какой форме будет произведено уведомление (например, почтой, в электронном виде, по телефону).

Указанные правила применяются также в отношении пеней и штрафов (п. 12 ст. 18 Закона о страховых взносах).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: