Категория: Бланки/Образцы

Регион Киев Медиа

Руководители всевозможных компаний и организаций, которые используют в своей работе печати и штампы. обязаны знать не только как их изготовить, но и то, как их уничтожить (списать). При тех производственных объёмах, которые позволяют современные технологии – рынок печатно-штемпельной продукции растёт с каждым днём, а инновации позволяют создавать всё более совершенные товары. Очевидно, что современные печати и штампы пользуются большим спросом. Тогда возникает вопрос: куда же девать устаревшую модель? Что уж говорить о некачественно изготовленной продукции, которая утеряла чёткость или вообще деформировалась до неузнаваемости.

Существуют и прочие причины, по которым необходимо избавиться от печати. К ним относится ряд случаев:

- изменение регистрационных данных;

- разрушение печатной основы, с заменой на более чёткий отпечаток.

В начале процессе извлечения, подвергшиеся этому печати и штампы. проходят ряд процессуальных действий, к которым относятся:

1. уничтожение старого образца (физическое);

2. документальное фиксирование факта уничтожения;

3. оформление разрешительных документов на изготовление нового образца печати.

Выбор метода уничтожения печати и штампа руководитель выбирает на своё усмотрение. В основном применяются такие способы: самостоятельно, т. е. специалистами юридического отдела предприятия (если такой имеется) или, обратившись за помощью к организациям, предоставляющим услуги данного типа (посредники). Найти такие организации не составляет особого труда, так как обычно это те компании, которые делают изготовление печатей и штампов. А возможно даже организация, которая изготавливала раньше тот образец, что необходимо списать. Тогда придётся оплатить услугу, но с другой стороны Вы сэкономите уйму времени и нервов (как бы банально это не звучало).

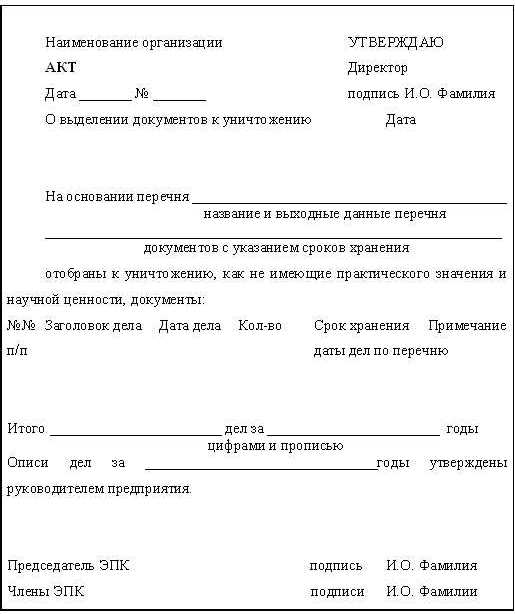

Единственное, что потребуется от Вас как от руководителя – это поставить подпись, утвердив тем самым акт о списании печати. В акте указывается следующая информация: причины списания; дата, место и метод уничтожения; состав членов комиссии; наименование образца. Что касается способа уничтожения, то в акте фиксируется один из способов: сжигание или разрезка на мелкие кусачки – для резиновых и фотополимерных печатей, распиливание по двум перекрёстным линиям – для металлических.

Членами комиссии акт о списании подписывается, что является подтверждением выполнения действия уничтожения совершённое в соответствии с законодательством.

Компания по изготовлению печатей: signum-service.com.ua

Для руководителей предприятий и организаций, применяющих в своей работе печати, важно знать не только о том, как изготовить печать и что для этого нужно, но и как уничтожить печать.

Причины, когда печать необходимо уничтожить

Причины, когда печать необходимо уничтожить

Сначала производится списание печатей и штампов, а затем уже изготавливаются новые. При замене печати необходимо:

Каким способом будет уничтожаться печать, выбирает руководитель организации, если у него на этот счет имеются полномочия.

Основные варианты уничтожения печатейУничтожение печати собственными силами

В этом случае уничтожением печати занимается комиссия, которую специально для этих целей назначает руководитель организации. Созданная комиссия занимается уничтожением печати и составляет акт на списание печатей и штампов, который утверждает руководитель организации.

Уничтожение печати сторонней организацией.

В этом случае старые печати и штампы следует сдать в специальный орган, который занимается учетом печатей или в организацию, которая является изготовителем печати. Собственник получает акт на списание печатей и штампов, на обороте которого проставлен оттиск тех печатей и штампов, которые были уничтожены. Акты об уничтожении печатей и штампов хранятся вместе с журналом учета выдачи печатей и штампов.

Регистрация печати организации для ИП и ООО

Регистрация печати организации для ИП и ООО Предприятие, получившее Свидетельство о государственной регистрации и индивидуальные предприниматели могут изготовить и зарегистрировать свои печати. В настоящее время регистрация печати для.

Книга учета печатей и штампов

Книга учета печатей и штампов

Документы финансового или иного характера имеют юридическую силу только поле их подписи и заверения. Во избежание фальсификаций и неправомочного использования в каждом учреждении устанавлива.

У отдельных предприятий всего одна печать, а у некоторых, чья деятельность более масштабна, есть нужда в применении нескольких разных печатей. Возникает необходимость учета печатей и штампов в бухгалтерском учете. имеющихся в распоряжении у данного предприятия. Эти вопросы на законодательном уровне регулируются особой Инструкцией.

Ответственность за пользование и хранение печатей и штампов, согласно закону, полностью ложится на плечи руководителя предприятия. Если руководитель меняется, то актом передаются печати. Руководитель вправе приказом переложить ответственность за хранение и пользование печатей на своего подчиненного работника, например, чтобы учетом печатей и штампов в бухгалтерском учете ведал главный бухгалтер.

Ответственность за хранение печатей и штамповШтампы и печати, как правило, хранят в сейфах или металлических шкафах. В случае потери печати об этом следует как можно быстрее уведомить правоохранительные органы.

В соответствии с п. 3.2.6 Инструкции, предприятия могут владеть только одним экземпляром основной металлической или каучуковой печати. Однако крупным предприятиям, со сложной организационной структурой, недостаточно одного экземпляра печати для повседневной деятельности. Тогда изготавливаются дополнительные печати. Изготовление таких печатей возможно после выданного приказа по предприятию, где приводятся обоснования необходимости изготовления, определяются перечень и виды печатей, и идет назначение ответственных лиц.

Печати и штампы - это нефинансовые активы. Существующие позиции по учету данного имущества, как гласит бух. учет штампов и печатей, относятся к материальным запасам. Специалисты финансового ведомства сформулировали следующую правовую позицию: в компетенции получателя бюджетных средств лежит отнесение материальных ценностей к группе нефинансовых активов (материальные запасы или основные средства). Он принимает решение по данному вопросу в соответствие с порядком ведения бухучета и несет ответственность за правильность принятых им решений.

Списание средств на печати и штампыКаждая печать обойдется компании в пределах 40 000 руб. И хотя сроки ее использования будут больше года, такое имущество, как утверждает бухгалтерский учет штампов и печатей в организации. относится к запасам материально-производственного характера. Цену приобретенной печати без НДС записывают вначале в дебет счета 10: субсчет «Инвентарь и хозяйственные принадлежности». После чего сразу списывают потраченную сумму в графу по расходам обычного вида деятельности. Для бухгалтерской записи учета печатей и штампов в бухгалтерском учете использовать счет 26, если компания производит товары или оказывает услуги. Операцию следует оформить либо актом на отпуск материалов, либо можно применить требование-накладную.

Чтобы контролировать бух. учет штампов. надо учитывать их на забалансовом счете. Любое предприятие использует учет печатей и штампов в бухгалтерском учете в ходе своей деятельности для подтверждения и заверки различного рода документации.

+7 (495) 771 04 99

В любой организации есть хотя бы одна основная печать. Но нередко приходится заказывать и дополнительные. А как правильно вести учет печатей и расходов на их изготовление? Подскажем в статье.

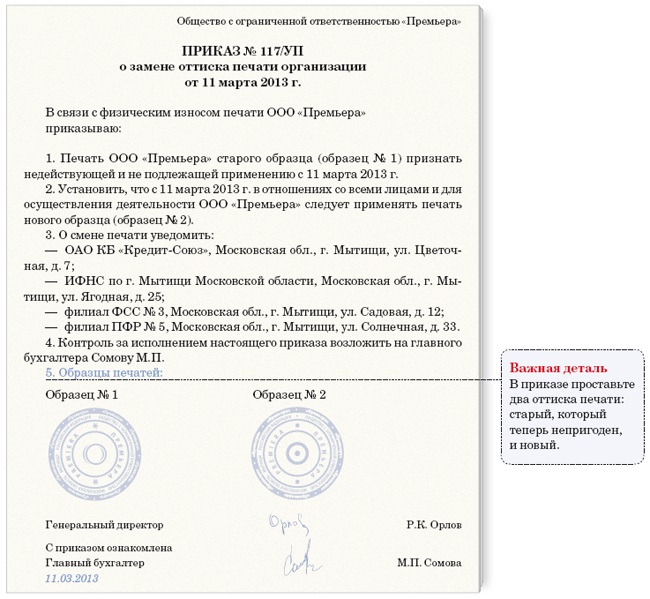

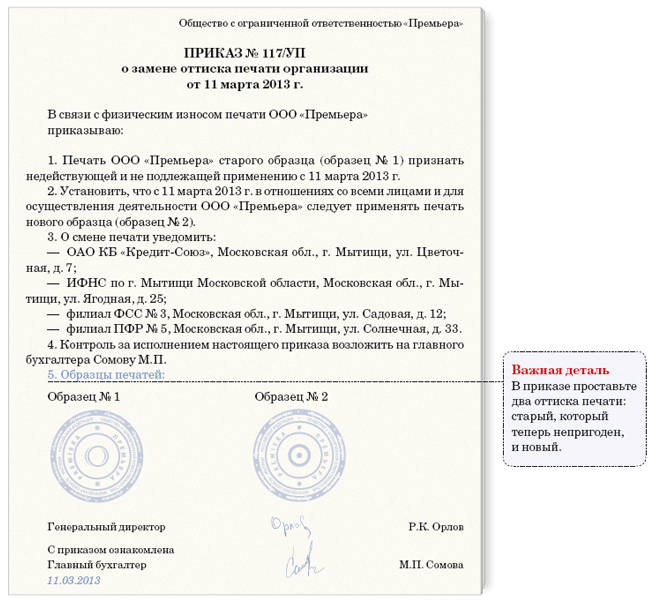

Наши советы помогут и при смене старой печати на новую. Скажем, у компании изменились реквизиты или логотип. Кстати, тут не забудьте оформить приказ руководителя о смене оттиска и отнести его копию в банк, ИФНС и фонды. Вот его образец.

Если же вы обмениваетесь документами в электронном виде, о том, как учесть траты на приобретение цифровой подписи, читайте совет.

Совет

Стоимость услуг по выдаче сертификата усиленной квалифицированной подписи — его вы покупаете в удостоверяющем центре — включите в состав управленческих расходов. Они, в свою очередь, формируют расходы по обычным видам деятельности согласно пункту 7 ПБУ 10/99. То есть стоимость оформления виртуальной подписи вы отразите по дебету счета 26 или 44. Причем без НДС. Заметьте: относить данную сумму на счет 97 »Расходы будущих периодов», чтобы списывать потом постепенно, не нужно. Даже несмотря на то, что пользоваться электронной подписью вы будете в течение нескольких периодов.

В. Смирнова, руководитель департамента аудита АКГ »МЭФ-Аудит»

Входной НДС вы сможете принять к вычету в общем порядке на основании счета-фактуры. С налоговым учетом расходов также проблем не возникнет при условии, что вы их подтвердите документами. Отразите стоимость сертификата в составе прочих расходов текущего периода — опять же в полном размере (подп. 3 п. 7 ст. 272 Налогового кодекса РФ ).

Как учитывать новые печатиИтак, допустим, вы только что получили изготовленные печати. Давайте разберемся, как вести учет печатей, на каком бухгалтерском счете их отразить и как поступить с расходами в налоговом учете.

В бухучете стоимость печати спишите в расходы как МПЗ. Каждая печать обойдется вашей компании явно не дороже 40 000 руб. И хотя срок ее использования будет наверняка больше года, такое имущество вы можете отнести к материально-производственным запасам. Такой подход соответствует требованиям пункта 5 ПБУ 6/01.

Так что стоимость приобретенной печати без НДС запишите сначала в дебет счета 10 субсчет »Инвентарь и хозяйственные принадлежности». И в тот же день спишите истраченную сумму в расходы по обычным видам деятельности. Для бухгалтерской записи используйте счет 26, если ваша компания оказывает услуги или производит товары. Торговые организации собирают расходы на счете 44. Эту операцию вы оформите либо актом на отпуск материалов, либо можете использовать требование-накладную.

Чтобы контролировать сохранность печати, учитывайте ее на забалансовом счете. Например, подойдет счет 013 »Активы стоимостью не более 40 000 руб. со сроком полезного использования свыше 12 месяцев». На нем ведется учет печатей до момента их списания.

Пример

Для бухгалтерии торговой компании ООО »Капель» приобрели новую печать, так как прежняя пришла в негодность. Стоимость составила 3540 руб. в том числе НДС — 540 руб. Всю сумму, включая налог, бухгалтер перечислил на расчетный счет изготовителя 5 марта 2013 года.

В тот же день печать доставили в офис ООО »Капель» вместе с товарной накладной и счетом-фактурой. Документы составлены также 5 марта. Именно на эту дату бухгалтер ООО »Капель» сделал в учете следующие проводки:

ДЕБЕТ 60 КРЕДИТ 51

— 3540 руб. — перечислены средства за печать для организации;

ДЕБЕТ 10 субсчет »Инвентарь и хозяйственные принадлежности» КРЕДИТ 60

— 3000 руб. — стоимость печати принята к бухучету;

ДЕБЕТ 19 КРЕДИТ 60

— 540 руб. — отражен входной НДС по приобретенным ценностям;

ДЕБЕТ 68 КРЕДИТ 19

— 540 руб. — принят к вычету входной НДС;

ДЕБЕТ 44 КРЕДИТ 10 субсчет »Инвентарь и хозяйственные принадлежности»

— 3000 руб. — стоимость печати списана в расходы по обычным видам деятельности;

ДЕБЕТ 013 »Активы стоимостью не более 40 000 руб. со сроком полезного использования свыше 12 месяцев»

— 3000 руб. — стоимость печати принята к забалансовому учету.

В налоговом учете также покажите материальные расходы. Стоимость печати без НДС вы сможете полностью включить в состав материальных расходов. Причем в тот самый момент, когда вы оформите отпуск печати актом или требованием-накладной. Другими словами, в налоговом учете вы покажете расход в тот же день, что и в бухгалтерском. Такой вывод следует из подпункта 3 пункта 1 статьи 254 Налогового кодекса РФ. Соответственно учет печатей в бухгалтерском и налоговом учете различаться не будет.

Подтвердить расходы на изготовление печати помогут полученные от продавца акт выполненных работ или товарная накладная. А если печать получал представитель вашей компании по доверенности и он же расписался в подтверждающем бланке, приложите к первичке еще и ее.

Как списать печатьРано или поздно печать попросту приходит в негодность. Или, как мы уже говорили, вы вынуждены заменить ее на другую, с новыми реквизитами. В таком случае уничтожить старый штамп можно самостоятельно. Достаточно составить акт об уничтожении печати и приказ руководителя в свободной форме.

Когда же речь идет об уничтожении печати, сведения о которой вы внесли в специальный госреестр (так обычно делают, чтобы защитить оттиск от подделок), то проще воспользоваться услугами специализированной организации. Ей вы заплатите небольшую сумму и госпошлину.

В бухгалтерском учете затраты на уничтожение печати отразите как управленческие расходы.

Если печать вы уничтожаете своими силами, то в учете вам достаточно сделать всего одну запись. А именно по кредиту забалансового счета, на котором ведется учет печатей.

Вы решили воспользоваться услугами специалистов? Тогда потраченные на это суммы в бухучете отразите в составе управленческих расходов. Для этого сделайте запись:

ДЕБЕТ 26 (44) КРЕДИТ 60

— отражена стоимость услуг сторонней организации по уничтожению печати в бухучете.

При расчете налога на прибыль вы отразите расходы, если обратились к услугам специализированной организации. Потраченные суммы отнесите в полном объеме к косвенным расходам. То есть признайте в том же квартале (или месяце, если сдаете отчетность по налогу на прибыль ежемесячно), когда получили от исполнителя акт. Это позволяет сделать пункт 1 статьи 318 Налогового кодекса РФ.

У печатей и штампов организации должен быть хозяин

Нина Анищенко, экономист

Печати и штампы – это дополнительное доверие и фактор безопасности организации, с помощью которых скрепляются документы и снижаются риски их подделки. Расходы на изготовление печатей и штампов не столь существенны, но это не исключает необходимости вести учет и обеспечивать контроль их сохранности. В этом вам помогут указанные ниже документы.

Размещение заказа на изготовление печати

Положение о государственной регистрации субъектов хозяйствования, утвержденное Декретом Президента РБ от 16.01.2009 № 1. в ред. от 24.01.2013 № 2

Наличие у юридического лица устава (учредительного договора – для коммерческой организации, действующей только на основании учредительного договора) со штампом, свидетельствующим о проведении государственной регистрации, у индивидуального предпринимателя – свидетельства о государственной регистрации является основанием для обращения за изготовлением печатей (штампов) в организации, осуществляющие в установленном порядке данный вид деятельности, а также за совершением иных юридически значимых действий. Получения специальных разрешений на изготовление печатей (штампов) не требуется (п. 23).

Правила открытия и функционирования объектов, надзор за которыми возложен на органы внутренних дел, утвержденные постановлением МВД РБ от 01.06.2012 № 156

На сегодняшний день деятельность штемпельно-граверных мастерских, где изготавливаются печати и штампы, регламентирована гл. 4 Правил. Заказы на изготовление печатей и штампов, поступившие в граверный цех, регистрируются в журнале регистрации принятых заказов на изготовление печатей и штампов согласно приложению 8 к Правилам и под роспись передаются для исполнения граверам. Готовые изделия, выполненные в граверном цехе, после регистрации в журнале регистрации принятых заказов на изготовление печатей и штампов передаются под роспись (с указанием фамилии) в отдел (пункт) приема и выдачи заказов. Изготовленные печати и штампы вместе с копией заказа пункта приема и выдачи заказов мастерской регистрируются в журнале регистрации выполненных заказов на изготовление печатей и штампов согласно приложению 9 к Правилам. Журналы регистрации принятых заказов на изготовление печатей и штампов ирегистрации выполненных заказов прошнуровываются, пронумеровываются и скрепляются печатью пункта приема и выдачи заказов мастерской (пп. 41–44).

Учитываем новые печати и штампы

Инструкция по бухгалтерскому учету запасов, утвержденная постановлением Минфина РБ от 12.11.2010 № 133. с учетом изменений от 27.04.2011 № 25 (далее – Инструкция № 133)

Стоимость изготовления печатей и штампов невелика. И хотя срок их использования, скорее всего, будет больше года, учитывать такое имущество следует как материально-производственные запасы.

К запасам относятся инвентарь и хозяйственные принадлежности (п. 3 Инструкции № 133), что соответствует сущности назначения печатей и штампов.

* Инструкция по бухгалтерскому учету основных средств, утвержденная постановлением Минфина РБ от 30.04.2012 № 26. – Прим. ред.

Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 29.06.2011 № 50. с учетом изменений от 20.12.2012 № 77

Инвентарь и хозяйственные принадлежности, инструменты учитываются на одноименном субсчете 9, открываемом к счету 10 "Материалы".

При получении печати, штампов в организации следует составить корреспонденцию:

Д-т 10-9 – К-т 60

– на стоимость приобретенных ценностей;

Д-т 18 – К-т 60

– на сумму "входного" НДС.

Одновременно стоимость приобретенных ценностей списывают на расходы по текущей деятельности:

Д-т 26, 44 и др. – К-т 10-9.

Чтобы контролировать сохранность печати, штампов, их можно учитывать на забалансовом счете, например 006 "Бланки строгой отчетности".

В настоящее время постановление Минфина РБ от 23.03.2004 № 41 "О лимите стоимости активов, учитываемых в бухгалтерском учете в составе средств в обороте" утратило силу, однако в учетной политике организации можно предусмотреть методы учета запасов, которые приведены в этой Инструкции. В частности, по предметам стоимостью до 2 базовых величин предписывалось списывать их стоимость единовременно на затраты по производству и реализации продукции, работ, услуг, расходы на реализацию товаров по мере передачи их в эксплуатацию. Материально ответственные лица при этом должны вести учет указанных предметов в количественном выражении.

Уничтожение печатей и штампов

Декрет Президента РБ от 16.01.2009 № 1 "О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования". с учетом изменений от 24.01.2013 № 2

Субъекты хозяйствования, решение о ликвидации (прекращении деятельности) которых принято регистрирующим органом, хозяйственным судом до 1 февраля 2009 г. не имеющие непогашенной задолженности перед бюджетом, Фондом социальной защиты населения, по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, непрекращенных обязательств перед таможенными органами, по которым процесс ликвидации не может быть завершен по причине отсутствия и невозможности истребования печати (штампа), свидетельства о государственной регистрации, несдачи на хранение документов, в т.ч. по личному составу, исключаются из Единого государственного регистра юридических лиц и индивидуальных предпринимателей путем принятия уполномоченным сотрудником регистрирующего органа решения о внесении записи в Единый государственный регистр юридических лиц и индивидуальных предпринимателей об исключении из него субъектов хозяйствования (п. 4).

Уголовный кодекс РБ от 09.07.1999 № 275-З. с учетом изменений от 26.10.2012 № 435-З

Хищение, уничтожение, повреждение либо сокрытие официальных документов, штампов, печатей, совершенные из корыст-ных или иных личных побуждений, наказываются общественными работами, или штрафом, или исправительными работами на срок до 2 лет, или арестом на срок до 6 месяцев, или ограничением свободы на срок до 2 лет, или лишением свободы на тот же срок (ст. 377).

Инструкция о порядке изготовления и уничтожения печатей с изображением Государственного герба Республики Беларусь, утвержденная постановлением МВД РБ от 12.06.2009 № 189

При ликвидации организаций, зарегистрированных и ликвидируемых в соответствии с Декретом Президента РБ от 16.01.2009 № 1, печати с изображением Государственного герба РБ в регистрирующий орган представляют ликвидационные комиссии (ликвидаторы). В иных случаях печати с изображением Государственного герба РБ сдаются в орган внутренних дел по месту нахождения организации (п. 10).

Уничтожение печатей с изображением Государственного герба РБ осуществляет уполномоченный сотрудник органа внутренних дел в присутствии представителя организации, о чем выдается квитанция установленного образца согласно приложению к Инструкции, к которой прилагается один образец оттисков печатей (п. 11).

Данный нормативный документ доступен подписчикам комплекта

«ЭТАЛОН Главный Бухгалтер» на сайте etalonline.by в полном объеме.

Если Вы уже являетесь подписчиком

комплекта «ЭТАЛОН Главный Бухгалтер»

войдите в систему, используя

свои логин и пароль.

Подпишитесь на комплект

«ЭТАЛОН Главный Бухгалтер»

и получите доступ ко всем

материалам GB.BY

и etalonline.by