Категория: Бланки/Образцы

О ПРЕДСТАВЛЕНИИ УТОЧНЕННОГО РАСЧЕТА ПО ФОРМЕ 6-НДФЛ

Федеральная налоговая служба в отношении представления уточненного расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ. утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме" (далее - расчет по форме 6-НДФЛ), сообщает следующее.

Согласно пункту 6 статьи 81 Налогового кодекса Российской Федерации (далее - Кодекс) при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном данной статьей.

В соответствии с пунктом 2.2 раздела II Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ. утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (далее - Порядок заполнения и представления расчета по форме 6-НДФЛ), по строке "Номер корректировки" при представлении налоговым агентом в налоговый орган первичного расчета по форме 6-НДФЛ проставляется "000", при представлении уточненного расчета по форме 6-НДФЛ указывается номер корректировки ("001", "002" и так далее).

По строке "КПП" для организаций указывается КПП по месту нахождения организации, а в случае заполнения формы расчета организацией, имеющей обособленные подразделения, по строке "КПП" указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

Согласно пункту 1.10 раздела I Порядка заполнения и представления расчета по форме 6-НДФЛ. расчет по форме 6-НДФЛ заполняется по каждому ОКТМО отдельно.

Учитывая изложенное, если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или ОКТМО. то при обнаружении данного факта налоговый агент представляет в налоговый орган по месту учета два расчета по форме 6-НДФЛ. а именно:

- уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

При этом, если расчет по форме 6-НДФЛ с указанием правильного КПП или ОКТМО налоговым агентом представлен после срока, установленного абзацем 3 пункта 2 статьи 230 Кодекса, то, учитывая положения статей 81. 111 Кодекса, мера ответственности за совершение налогового правонарушения, предусмотренная пунктом 1.2 статьи 126 Кодекса, не применяется.

Вышеизложенный порядок представления уточненных расчетов по форме 6-НДФЛ рекомендуется применять до вступления в силу приказа ФНС России об утверждении новой формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Одновременно сообщаем, что для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после предоставления уточненных расчетов по форме 6-НДФЛ с указанием правильных ОКТМО и КПП, налогоплательщик может подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов в соответствии с пунктом 7 статьи 45 Кодекса.

государственный советник РФ

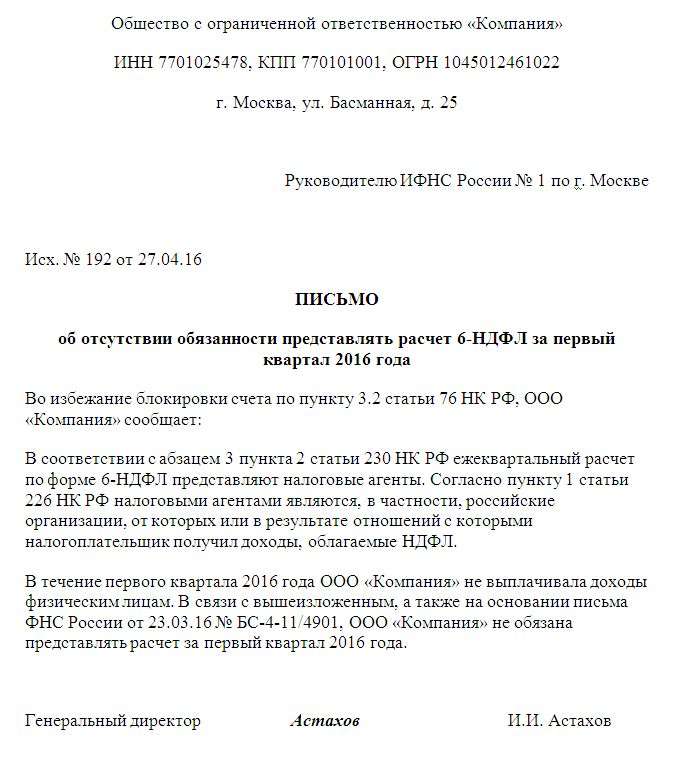

ФНС пояснила, как в 6-НДФЛ отражать зарплату и выплаты по договору гражданско-правового характера за прошлый год.

Зарплата. Зарплату за декабрь 2016 года компания выплатила в январе 2017 года. Тогда данная операция отражается в расчете 6-НДФЛ за 1 квартал 2017 года по строке 070 раздела 1, а также по строкам 100-140 раздела 2.

Вознаграждение по ГПД. Акт сдачи-приемки работ (услуг) по договору гражданско-правового характера подписали в декабре 2016 года, а вознаграждение физическому лицу выплатили в январе 2017 года. Тогда данная операция отражается в разделах 1 и 2 расчета по форме 6-НДФЛ за 1 квартал 2017 года. Такие выводы следуют из письма ФНС России от 5 декабря 2016 г. № БС-4-11/23138.

Подготовить годовой 6-НДФЛ помогут статьи:

Мы обязательно Вам перезвоним

Ваше сообщение отправлено

Ваше резюме отправлено

<Письмо> ФНС России от 01.08.2016 N БС-4-11/13984@ "В отношении расчета по форме 6-НДФЛ"

ФНС России даны разъяснения по вопросам представления и заполнения формы расчета 6-НДФЛ

В письме сообщается, в частности, следующее:

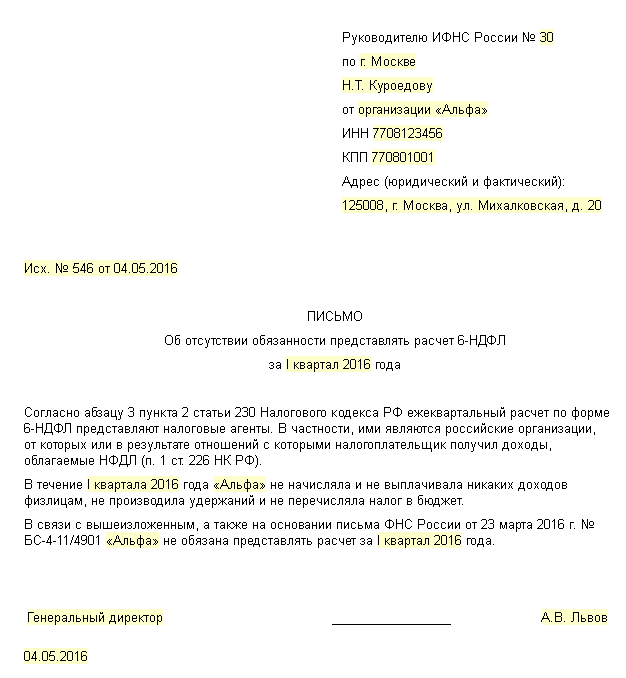

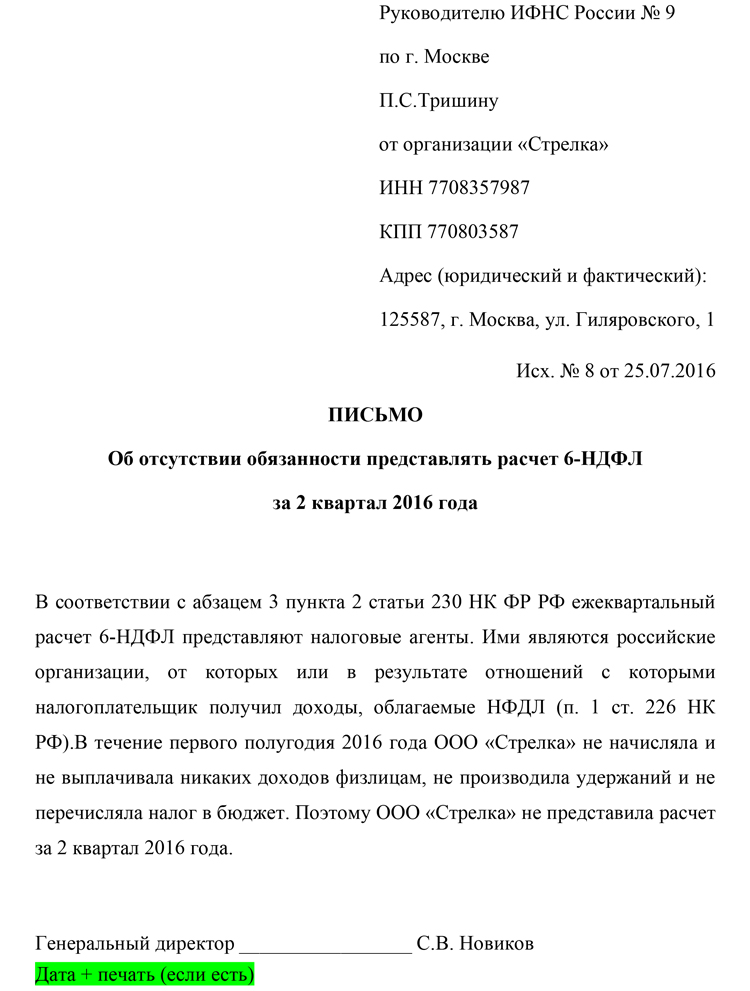

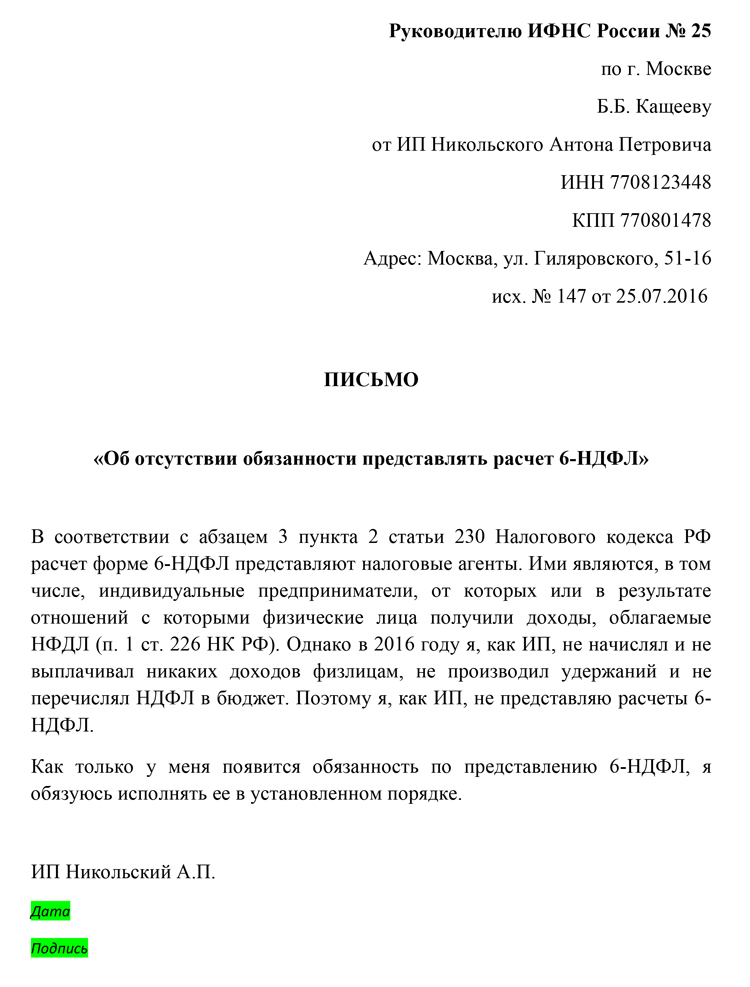

если российская организация и индивидуальный предприниматель не имеют работников, а также не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает;

строка 030 "сумма налоговых вычетов" раздела 1 расчета заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов";

в строке 020 "Сумма начисленного дохода" расчета не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в статье 217 НК РФ;

расчет заполняется налоговым агентом отдельно по каждому обособленному подразделению, включая те случаи, когда обособленные подразделения состоят на учете в одном налоговом органе;

ИП, осуществляющий деятельность с применением УСН, расчет по форме 6-НДФЛ в отношении работников, нанятым в целях осуществления такой деятельности, представляет в налоговый орган по месту своего жительства, а в отношении доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется ЕНВД, расчет по форме 6-НДФЛ представляется в налоговый орган по каждому месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

КонсультантПлюс: "горячие" документы Выпуск от 15.08.2016

__________________

“«Инакомыслие есть высшая форма патриотизма». ”

Подробные разъяснения с примерами заполнения 6 НДФЛ дала ФНС России в письме от 1 августа 2016 г. № БС-4-11/13984@. Большая часть вопросов налогоплательщиков получило свои ответы в этом документе.

Строки 070 и 080 в 6 НДФЛБольше всего вопросов в 6 НДФЛ – к строке 070 «Сумма удержанного налога» и строке 080 «Сумма налога, не удержанная налоговым агентом». Налоговики поясняют, что по строке 070 необходимо указывать общую сумму НДФЛ с начала года, которую вы удержали из выплат сотрудникам и по гражданско-правовым договорам. Напомним, что налог удерживается при фактической выплате зарплаты. Если вы зарплату платите по 5-м числам месяца, значит и НДФЛ удерживается по 5-м числам месяца. Поэтому, заполняя 6-НДФЛ нарастающим итогом за 3 квартал, в строку 070 включается налог с зарплат, выплаченных с 1 января по 5 сентября. То есть налог с зарплаты сентября, выплаченной 5 октября, не попадает в строку 070 1 раздела 6 НДФЛ. Строка 080 заполняется лишь в том случае, если вы выплатили налогоплательщику доходы в натуральной форме и в виде материальной выгоды при отсутствии иных денежных выплат и не удержали с них налог. Многие ошибочно думают, что в эту строку надо включить тот самый не удержанный, в нашем примере с сентябрьской зарплаты, налог. Нет.

Если у вас нет никаких иных выплат, кроме обычных денежных, в строке 080 указывается ноль.

Попутно даны разъяснения по заполнению других строк формы 6 НДФЛ, если доходы в натуральной форме вы все-таки выплачивали. При выплате такого дохода 1 июня 2016 года, вам надо в строке 100 указать 01.06.2016, в строках 110 и 120 – вместо даты указать нули (00.00.0000), в строке 140 – 0. В строке 130 должна указываться денежная стоимость выплаченного дохода в натуральной форме.

Интересует налоговых агентов при заполнении 6 НДФЛ и строка 030 – какие конкретно налоговые вычеты в ней надо указать. ФНС разъясняет, что все те, что перечислены в приказе ФНС от 10.09.2015 № ММВ-7-11/387@, которым утверждены новые коды доходов и вычетов, применяемых в 2016 году. Это, в общем-то, все вычеты: стандартные, социальные, профессиональные и т.д.

Нулевая 6 НДФЛ и куда отчитываться обособленным подразделениям?Налоговики и раньше говорили, и сейчас повторяют, что, если у ИП или организации нет сотрудников, они никому не выплачивает доходы по договорам ГПХ, заполнение нулевой 6 НДФЛ не требуется. Отчет сдается лишь в том случае, если вы выступали в качестве налогового агента. А при отсутствии выплат налоговым агентом вы не являетесь, поэтому и отчитываться не надо. Напомним, что речь идет о тех ИП и фирмах, у кого нет выплат. Если у вас есть сотрудники, но вы им не выплатили деньги, то есть задержали зарплату, 6 НДФЛ сдать надо .

Кроме того, не надо отражать выплаты физлицам, которые не облагаются НДФЛ. То есть в строку 020 6 НДФЛ эти суммы не вносятся.

По обособленным подразделениям и ранее разъяснялось о необходимости сдачи отчета в ИФНС по месту учета обособленного подразделения. В данном письме налоговики уточнили, что даже если головная организация и ее подразделения стоят на учете в одной ИФНС, надо сдать отдельные 6 НДФЛ на нее и подразделение.

То же касается ИП, совмещающих ЕНВД и УСН. Куда налог платится. туда и 6 НДФЛ сдается. То есть, если работники заняты в деятельности, облагаемой УСН, расчет должен представляться в налоговую по месту жительства предпринимателя, где он стоит на учете. А если люди наняты для работы в деятельности, облагаемой ЕНВД, отчитываться надо будет по месту учета в связи с осуществлением этой деятельности. То есть, проживая в Москве и имея торговую точку на ЕНВД в Подмосковье, за сотрудников торговой точки надо будет отчитаться в ИФНС, куда приписана торговая точка.

Выплаты доходов в середине месяцаФНС рассмотрела пример заполнения 6 НДФЛ при выплате премии 20 мая к юбилею сотрудника. Кроме премий в середине месяца могут выплачиваться доходы по гражданско-правовым договорам, матпомощь и т.д. Как отражать такие «срединные» выплаты в отчете?

Так и отражать. По строке 100 6 НДФЛ записывается дата выплаты дохода: 20.05.2016, по строке 110 – повторяем дату: 20.05.2016 (удержан налог), по строке 120 – 23.05.2016 (21 и 22 мая – выходные дни).

В строке 130 надо записать сумму выплаты – 10 000 руб. к примеру, а по строке 140 – 1300 (10 000 х 13%).

Очень многих волнует вопрос, что вписывать в 6 НДФЛ при выплате больничных. В разделе 1 сумму пособия по временной нетрудоспособности и исчисленного налога по обычной схеме.

А вот в разделе 2 записи будут выглядеть так.

Пример отражения больничного в 6 НДФЛ

Пособие по нетрудоспособности в сумме 1000 руб. начислено работодателем за первые 3 дня больничного, и 2000 руб. – ФСС за последующие дни болезни. С пособия исчислен НДФЛ 390 руб. (1000 + 2000) х 13%. Фактически деньги сотруднику были перечислены 15 июня.

Заполняем раздел 2:

Строка 100 – 15.06.2016

Строка 110 – 15.06.2016

Строка 120 – 30.06.2016 (в 2016 году изменились правила уплаты НДФЛ с больничных выплат)

Строка 130 – 3000

Строка 140 – 390.

При этом, если по больничному пособие по временной нетрудоспособности начислено за июнь, а выплачено в июле, то вся сумма больничного в 6 НДФЛ попадает в отчет за 9 месяцев. То есть в разделе 1 не надо отражать сумму по июньскому больничному, выплаченному в июле. Датой фактического получения дохода в виде пособий по временной нетрудоспособности является день выплаты дохода (ст. 223 НК РФ). Поэтому и сам больничный будет считаться выплаченным уже в 3 квартале, даже если вы подсчитали его за июнь.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 1 августа 2016 г. N БС-4-11/13984@

В ОТНОШЕНИИ РАСЧЕТА ПО ФОРМЕ 6-НДФЛ

Федеральная налоговая службы направляет для использования в работе разъяснения по вопросам представления и заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Доведите настоящее письмо до нижестоящих налоговых органов.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

Вопрос 1. Обязаны ли организации и индивидуальные предприниматели сдавать «нулевой» расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее — расчет по форме 6-НДФЛ)?

Ответ: Если российская организация и индивидуальный предприниматель не имеют работников, а также не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Обоснование: Пунктом 1 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, что российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, признаются налоговыми агентами в отношении таких доходов, выплачиваемых физическому лицу, и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Кроме того, в пункте 2 статьи 226.1 Кодекса перечислены лица, которые признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса.

Согласно абзацу 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Таким образом, обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6-НДФЛ у организаций возникает в случае, если они в соответствии со статьей 226 Кодекса и пунктом 2 статьи 226.1 Кодекса признаются налоговыми агентами.

Вопрос 2. Бывшим работником организации 1 июня 2016 года получен доход в натуральной форме. Иных доходов в пользу данного лица организация не производит. Как заполнить расчет по форме 6-НДФЛ при выплате дохода в натуральной форме?

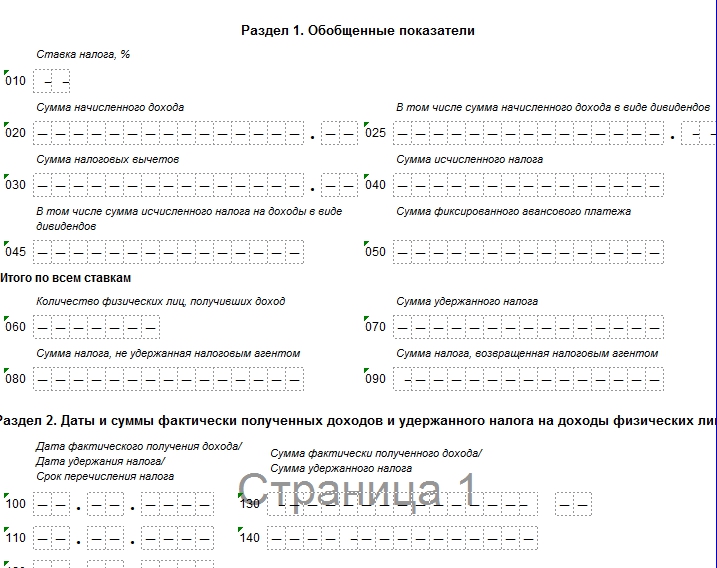

Ответ: В случае если работнику 01.06.2016 выплачивается доход в натуральной форме, то данная операция отражается в строках 020, 040, 080 раздела 1 и строках 100 — 140 раздела 2 расчета по форме 6-НДФЛ за полугодие 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года данная операция должна быть отражена следующим образом:

по строке 100 указывается 01.06.2016;

по строкам 110, 120 — 00.00.0000;

по строке 130 — соответствующий суммовой показатель;

по строке 140 — 0.

Вопрос 3. Какие суммы включать в строку 030 «сумма налоговых вычетов» раздела 1 расчета по форме 6-НДФЛ?

Ответ: Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

Вопрос 4. Подлежат ли отражению доходы, не подлежащие обложению налогом на доходы физических лиц, в строке 020 «Сумма начисленного дохода»?

Ответ: В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

Вопрос 5. Какие суммы необходимо отражать в строке 080 «общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода» раздела 1 расчета по форме 6-НДФЛ?

Ответ: По строке 080 «общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1 Кодекса.

По данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Вопрос 6. Как отразить исчисленную сумму налога на доходы физических лиц с заработной платы, начисленной за июнь, но выплаченной в июле, по строкам 070 и 080 раздела 1 расчета по форме 6-НДФЛ за полугодие 2016 года?

Ответ: По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1 Кодекса.

Поскольку удержание суммы налога с дохода в виде заработной платы, начисленной за июнь, но выплаченной в июле, налоговым агентом должно производиться в июле непосредственно при выплате заработной платы (при условии отсутствия выплат доходов в январе — июне), в строках 070 и 080 раздела 1 расчета 6-НДФЛ за полугодие 2016 года проставляется «0». Данная сумма налога отражается в строке 040 раздела 1 расчета по форме 6-НДФЛ за полугодие 2016 года.

При этом, данная сумма налога должна быть отражена в строке 070 раздела 1, а также непосредственно сама операция в разделе 2 расчета по форме 6-НДФЛ за девять месяцев 2016 года.

Вопрос 7. Порядок представления расчета по форме 6-НДФЛ в случае, если налоговый агент и его обособленные подразделения (дополнительные офисы) стоят на учете в одном налоговом органе, но находятся в различных муниципальных образованиях, подведомственных этому налоговому органу, так как дополнительных листов для отражения строки «Код по ОКТМО» с разными ОКТМО не предусмотрено.

Ответ: Расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению, включая те случаи, когда обособленные подразделения состоят на учете в одном налоговом органе.

Обоснование: В соответствии с положениями пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

В соответствии с абзацем 1 пункта 1.10 раздела I Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, форма расчета заполняется по каждому ОКТМО отдельно.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, имеющие обособленные подразделения, заполняют расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представляют его, в том числе в отношении работников этих обособленных подразделений в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в отношении работников этих обособленных подразделений в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению.

Вопрос 8. Индивидуальный предприниматель, совмещающий два режима налогообложения — ЕНВД и УСН, имеет несколько торговых точек в разных городах. Индивидуальный предприниматель, как плательщик ЕНВД, стоит на учете в ИФНС по месту осуществления торговой деятельности по каждой торговой точке, как плательщик УСН — по месту жительства индивидуального предпринимателя. У индивидуального предпринимателя имеются наемные работники. Куда уплачивать налог на доходы физических лиц и, соответственно, представлять расчет по форме 6-НДФЛ?

Ответ: Индивидуальный предприниматель, осуществляющий деятельность с применением упрощенной системы налогообложения (далее — УСН), налог на доходы физических лиц с доходов, выплачиваемых работникам, нанятым в целях осуществления такой деятельности, перечисляет в бюджет по месту жительства индивидуального предпринимателя, а с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД), налог на доходы физических лиц перечисляет в бюджет по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Индивидуальный предприниматель, осуществляющий деятельность с применением УСН, расчет по форме 6-НДФЛ в отношении работников, нанятым в целях осуществления такой деятельности, представляет в налоговый орган по месту своего жительства, а в отношении доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде ЕНВД, расчет по форме 6-НДФЛ представляется в налоговый орган по каждому месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Обоснование: В соответствии с пунктом 7 статьи 226 Кодекса совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, если иной порядок не установлен данным пунктом.

Согласно абзацу 4 пункта 7 статьи 226 Кодекса налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением такой деятельности.

Индивидуальные предприниматели обязаны вести раздельный учет доходов, полученных по каждому из видов предпринимательской деятельности.

При этом с учетом положений пункта 2 статьи 230 Кодекса налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде ЕНВД, представляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в отношении своих наемных работников, нанятых в целях осуществления такой деятельности, в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

В соответствии с абзацами 1 и 5 пункта 1.10 раздела II Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, форма расчета заполняется по каждому ОКТМО отдельно.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде ЕНВД для отдельных видов деятельности, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Вопрос 9. Как заполнить расчет по форме 6-НДФЛ в случае выплаты 20.05.2016 работнику премии к юбилею в размере 10 000 рублей?

Ответ: Если работнику доход в виде премии к юбилею в размере 10 000 рублей выплачен 20.05.2016, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года следующим образом:

по строке 100 указывается 20.05.2016;

по строке 110 — 20.05.2016;

по строке 120 — 23.05.2016 (с учетом пункта 7 статьи 6.1 Кодекса, первый рабочий день, следующий за днем удержания налога);

по строке 130 — 10 000;

по строке 140 — 1300.

Обоснование: В соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме.

Таким образом, дата фактического получения дохода в виде премии к юбилею определяется как день выплаты дохода в виде премии к юбилею налогоплательщику, в том числе перечислении дохода на счета налогоплательщика в банке.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 Кодекса).

Вопрос 10. В мае 2016 года работнику начислена заработная плата 10 000 руб. назначено пособие по временной нетрудоспособности за первые три дня за счет работодателя 1 000 руб. за счет ФСС РФ 2 000 руб. начислена доплата до среднего заработка на период нетрудоспособности по коллективному договору 2 000 руб. Вычеты по НДФЛ не предоставлялись. Исчислен НДФЛ с заработной платы и доплат 1 560 руб. ((10000 + 2000) * 13%). Исчислен НДФЛ с пособия по временной нетрудоспособности 390 руб. ((1000 + 2000) * 13%).

Фактически заработная плата и пособие по временной нетрудоспособности были перечислены работнику 15.06.2016 в размере 13 050 руб. А также 15.06.2016 был удержан и перечислен в бюджет НДФЛ в размере 1 950 руб. Как отразить данные операции в расчете по форме 6-НДФЛ за полугодие 2016 года?

Ответ: Расчет по форме 6-НДФЛ за полугодие 2016 года заполняется следующим образом:

В разделе 1 операции по выплате доходов в виде заработной платы и пособий по временной нетрудоспособности отражаются в строках 020, 040, 070.

При этом операция по выплате заработной платы за май 2016 года в разделе 2 отражается по строке 100 — 31.05.2016, по строке 110 — 15.06.2016, по строке 120 — 16.06.2016, по строке 130 — 10000, по строке 140 — 1300.

Операция по выплате пособий по временной нетрудоспособности в разделе 2 отражается по строке 100 — 15.06.2016, по строке 110 — 15.06.2016, по строке 120 — 30.06.2016, по строке 130 — 3000, по строке 140 — 390.

Операция по выплате дохода в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору в разделе 2 отражается по строке 100 — 15.06.2016, по строке 110 — 15.06.2016, по строке 120 — 16.06.2016, по строке 130 — 2000, по строке 140 — 260.

Обоснование: В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Дата фактического получения доходов в виде пособий по временной нетрудоспособности, а также в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты этих доходов, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 6 статьи 226 Кодекса).

Вопрос 11. Подлежит ли отражению в строках 020 и 040 раздела 1 расчета по форме 6-НДФЛ за полугодие 2016 года доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, но перечисленный 5 июля 2016 года.

Ответ: В случае если доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, фактически перечислен в июле, основания для отражения данной операции в строках 020 и 040 расчета по форме 6-НДФЛ за полугодие 2016 отсутствуют. Данная операция подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за девять месяцев 2016 года.

При заполнении раздела 2 расчета по форме 6-НДФЛ за девять месяцев 2016 года операция по выплате в июле указанного дохода отражается следующим образом:

по строке 100 — 05.07.2016;

по строке 110 — 05.07.2016;

по строке 120 — 01.08.2016 (с учетом пункта 7 статьи 6.1 Кодекса, первый рабочий день, следующий за сроком перечисления налога);

по строкам 130, 140 — соответствующие суммовые показатели.

Обоснование: В соответствии с абзацем 3 пункта 2 статьи 230 Кодекса налоговые агенты представляют в налоговый орган по месту своего учета расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Пунктом 1.1 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ установлено, что расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 Кодекса).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (пункт 5 статьи 226 Кодекса).

Вопрос 12. Как определить период, за который выплачен доход, для целей заполнения формы 2-НДФЛ и расчета 6-НДФЛ?

Ответ: Период, за который выплачен доход, определяется по дате фактического получения дохода с учетом положений статьи 223 Кодекса.

Пример:

— заработная плата за декабрь 2015 года выплачена работнику в январе 2016 года. Период, за который выплачен доход — декабрь 2015 года;

— выплата по договору гражданско-правового характера за услуги, оказанные 22.12.2015, произведена 01.02.2016. Период, за который выплачен доход — февраль 2016 года;

— отпускные работнику за ежегодный оплачиваемый отпуск с 01.07.2016 по 14.07.2016 перечислены 27.06.2016. Период, за который выплачен доход — июнь 2016 года.