Категория: Бланки/Образцы

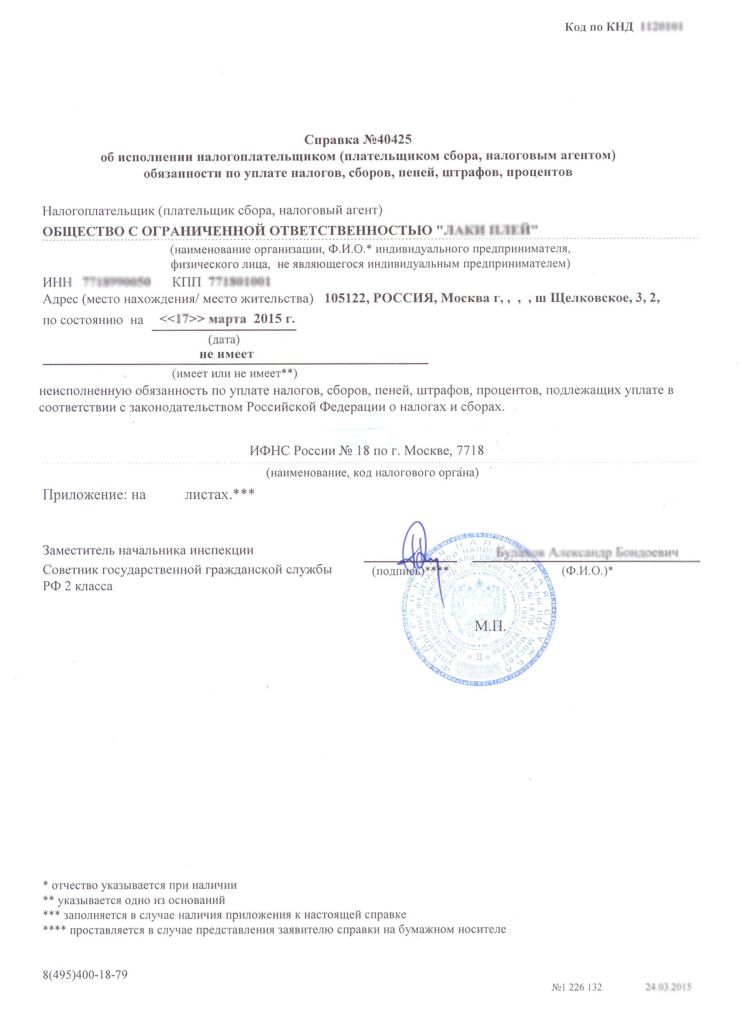

Бланк сообщения в ФСС об открытии (закрытии) счета (.doc) Пункт 1 части 3 статьи 28 и статью 46.1 Федерального закона от года N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2011, N 49, ст. 7057) обязывающий юридические лица и индивидуальных предпринимателей уведомлять ФСС, ПФР об открытии счета утратил силу с года. Условия получения справки и ее содержаниеСправка из ифнс о наличии расчетных счетов составляется и выдается налоговыми органами через 10 рабочих дней, хотя иногда ее предоставление задерживается до календарного месяца с момента подачи письма. Все необходимая информация ифнс должна предоставляться бесплатно. Если в письме не указывается конкретная дата, на которую необходимы сведения, тогда ответ выдается на дату поступления письма. Полученный документ должен включать в себя такую информацию: перечень открытых счетоввалюту, в которой они открытыидентификационные и регистрационные сведениянаименование банков или письма в ифнс об открытых расчетных счетах других финансовых организаций, которые открыли счета. Счета в РФСчета за пределами территории РФВ соответствии с ч. 2 ст. 12 и ч. 10.

Обязанность уведомления налоговых органов об открытии и закрытии расчетных счетов в кредитных учреждениях устанавливается законами федерального уровня. Налоговые инспекции должны располагать информацией для передачи ее по запросам правоохранительных органов, представителей служб исполнения судебных решений, суда и прочих властных структур. Кроме того, выдают сотрудники налоговых органов справки и самим налогоплательщикам. Срок для выдачи готовой справки об открытых счетах как правило составляет всего пять рабочих дней, однако в некоторых налоговых инспекциях выдача может производиться письма в ифнс об открытых расчетных счетах лишь по истечении двух и даже трех недель. Такое превышение установленной нормы является регламентированным для каждой отдельно взятой налоговой инспекции. Общий срок выдачи документов органами государственной власти устанавливается. Справка об открытых счетах. Обязанность уведомления налоговых органов об открытии и закрытии расчетных компаниям счетов в кредитных учреждениях устанавливается законами письма в ифнс об открытых расчетных счетах федерального уровня. С года сообщать налоговым органам об открытии расчетного письма в ифнс об открытых расчетных счетах счета не нужно. Главная. » Регистрационные документы. » Сообщение в ифнс об открытии расчетного счета (образец).

Справка об открытых счетах ифнс Справка получается для мониторинга самим налогоплательщиком своих открытых расчетных. В письме от /44819 финансисты рассказали, на какую дату принципал, применяющий УСН, определяет доход по.

Налоговые органы об открытии (закрытии счетов в банках, лицевых счетов, а. Письмо ФНС России от СА- О принятии Федерального закона от N 52-ФЗ. Переводы резидентами средств на свои счета (во вклады открытые в банках за).

Не так давно предприятия были обязаны уведомлять налоговый орган об открытии или закрытии расчетного счета.

Справка об открытых расчетных счетах из инфс могла потребоваться и самим плательщикам пошлин. Справку в ифнс может получить представитель руководителя по доверенности, либо сам руководитель.

На основании пункта 2 статьи 23 части первой Налогового кодекса Российской Федерации, в течение семи календарных дней со дня открытия расчетного счета, юридическому лицу необходимо уведомить налоговый орган Сообщением об открытии счета по форме С-09-1. В сообщении об открытии расчетного счета указываются наименование юридического лица, огрн, ИНН, расчетный счет и реквизиты банка. Сообщение об открытии расчетного счета подается в территориальную ифнс непосредственно руководителем юридического лица или уполномоченным лицом, действующим на основании доверенности либо направляется по почте заказным письмом или ценным письмом с описью вложения. Приложение 1 к Приказу ФНС РФ от ММ-@.

Скачать бланк (форму) бесплатно: Заявление в налоговую инспекцию о выдаче справки об открытых счетах в банкахФорма актуальна на 2015 год.

Скачать бланк (форму) бесплатно: Заявление в налоговую инспекцию о выдаче справки об открытых счетах в банках Форма актуальна на 2015 год, похожие статьи.

Сообщение об открытии расчетного счета подается в территориальную ифнс непосредственно руководителем юридического лица или уполномоченным лицом, действующим на основании доверенности либо направляется по почте заказным письмом или ценным.

В настоящее же время, в согласовании с федеральным законодательством, все городские налоговые органы должны создавать родственную функцию вне зависимости от предпосылки запроса инфы. Налоговая может использовать эту информацию для распространения представителям судебных инстанций, для отправки правоохранительным службам и иных структур власти. В таковой ситуации нужно получить не официальную справку с печатью фнс, а просто сведения о том, где предприятие имеет открытые расчетные счета.

Без этих сведений налоговая не проведет регистрацию, а это означает, что приступить к работе на легитимных основаниях будет нереально. Копия свидетельства о постановке на налоговой учет инн. Запрос о предоставлении инфы о расчетных счетах, образц.

Справка об открытых расчетных счетах - из налоговойСогласование представления единой налоговой декларации (налогового расчета) по. В первом случае с заявлением обращаются в само кредитное учреждение, во втором запрос направляют в налоговые органы по адресу infona46. Разберемся, что для этого нужно, куда и кто может обратиться.

Руководителю ифнс по правобережному округу г 3.1 скачать эталон.5 открытые расчетные счета (видео).

3.1 скачать эталон.5 открытые расчетные счета (видео).

Справка из налоговой о наличии расчетных счетов должна содержать последующие сведения. Запрос в ифнс о наличии расчетных счетов у должника.

Завтар принесу с работы номер письма фнс. кроме того, что предприниматели до принятия закона должны были уведомлять о разработке счета, нужно было ставить в известность и об открытии дополнительных счетов. Справка обо всех открытых счетах из налоговой может быть запрошена организацией в хоть какой момент и предоставлена в установленные законами сроки.

понижение беспошлинного порога веб-посылок для физлиц с сегодняшних 1000 евро в рф - не самоцель для минфина, ответил на вопрос замминистра денег илья трунин.

понижение беспошлинного порога веб-посылок для физлиц с сегодняшних 1000 евро в рф - не самоцель для минфина, ответил на вопрос замминистра денег илья трунин.

Должника, а также о номерах таких счетов в рублях и зарубежной валюте открытых в этих. Да не дает налоговая сведения о расчетных счетах просто физическому лицу. Справка об открытых счетах может понадобиться, когда сам налогоплательщик желает произвести мониторинг сведений, которые были предоставлены о нем в налоговую службу. Операторы, предоставляющие электронные подписи, должны вам доплачивать за такую доходчивую и обоснованную пропаганду перехода к использованию эп!

1 сентября 2016 года вступили в силу изменения в Налоговый кодекс, внесенные Федеральным законом от 3 июля 2016 г. №241-ФЗ, которым скорректирован порядок открытия банками счетов, депозитов и предоставления электронных услуг организациям и индивидуальным предпринимателям. Банки должны открывать счета и депозиты при наличии сведений о ИНН, коде причины постановки на учет в ИФНС и дате постановки на учет, которые содержатся в единых реестрах (ЕГРЮЛ, ЕГРИП и госреестре аккредитованных филиалов, представительств иностранных юрлиц).

Исходя из этого банкам теперь необязательно в сообщениях, направляемых банками в электронном виде, заполнять реквизиты свидетельства о постановке на учет, свидетельства об учете в налоговом органе и свидетельства о госрегистрации.

Сейчас готовится соответствующий приказ ФНС, которым будут утверждены новые форматы сообщений банка, проект которого размещен на портале проектов нормативных актов. Об этом ФНС сообщила в письме от 28 августа 2016 г. № СА-4-14/15846@.

Отзыв лицензии у банка сам по себе не является основанием для признания обязанности налогоплательщика по уплате налога неисполненной.

Вопрос: Об исполнении обязанности по уплате налога и других обязательных платежей в случае их списания с расчетного счета налогоплательщика в банке, но незачисления в бюджет в связи с отзывом у банка лицензии.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 22 мая 2014 г. N СА-4-7/9954

Федеральная налоговая служба, рассмотрев ваше обращение об учете обязательных платежей, списанных с расчетного счета налогоплательщиков в банках области, но не зачисленных в бюджетную систему Российской Федерации в связи с отзывом у этих банков лицензии, сообщает следующее.

Согласно "пункту 1 статьи 45" Налогового кодекса Российской Федерации налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

При этом в силу "подпункта 1 пункта 3 статьи 45" НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В "Определении" Конституционного Суда Российской Федерации от 25.07.2011 N 138-О указано на то, что положения указанной "нормы" права касаются только добросовестных налогоплательщиков, что предполагает обязанность налоговых органов и других органов государства осуществлять контроль за исполнением налоговых обязательств в установленном порядке, проводить проверку добросовестности налогоплательщиков и банков и в случаях выявления их недобросовестности обеспечивать охрану интересов государства, в том числе с использованием механизмов судебной защиты.

Таким образом, положения Налогового "кодекса" Российской Федерации не связывают факт признания обязанности по уплате налогов и взносов исполненной с фактическим перечислением банком денежных средств в бюджет. В данном случае правовое значение имеет факт добросовестного совершения плательщиком всех предусмотренных законом действий, направленных на исполнение обязанности по уплате налогов и взносов в бюджет.

Вопрос о правомерности действий налоговых органов по взысканию налогов в случаях списания обязательных платежей с расчетного счета налогоплательщика, но незачисления их в бюджетную систему Российской Федерации, а также действия по отказу в признании обязанности по уплате налога исполненной неоднократно был предметом исследования в судах. Арбитражные суды признают обязанность налогоплательщика по уплате налога неисполненной только при наличии доказательств недобросовестности налогоплательщика и плательщика взносов при направлении платежных поручений в банк.

Сам по себе факт отзыва лицензии у банка не является основанием для вывода о недобросовестности действий налогоплательщика и не свидетельствует о неисполнении налогоплательщиком обязанности по уплате обязательных платежей.

В случае исполнения налогоплательщиком обязанности по уплате налога соответствующие суммы не могут рассматриваться как недоимка, в связи с чем в данном случае повторное взыскание с налогоплательщика налогов является неправомерным.

В соответствии с "пунктом 1 статьи 60" НК РФ банки обязаны исполнять поручение налогоплательщика на перечисление налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

При этом при неисполнении банком поручения на перечисление налога в бюджетную систему Российской Федерации к указанному банку применяются меры по взысканию неперечисленных сумм за счет денежных средств в порядке, аналогичном порядку, предусмотренному "статьей 46" НК РФ, а за счет иного имущества - в порядке, предусмотренном "статьей 47" НК РФ.

Таким образом, в соответствии с положениями "пункта 4 статьи 60" Налогового кодекса Российской Федерации в отношении обязательных платежей, списанных с расчетного счета налогоплательщика, но не зачисленных в бюджетную систему Российской Федерации, Управлению ФНС России по Самарской области необходимо сформировать перечень платежных поручений для взыскания с региональных банков Самарской области не поступивших в бюджетную систему Российской Федерации денежных средств, списанных со счетов клиентов этих банков.

В соответствии с "пунктом 8 статьи 22.1" Федерального закона от 25.02.1999 N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (далее - Закон о банкротстве кредитных организаций) после отзыва Банком России у кредитной организации лицензии на осуществление банковских операций уполномоченный орган формирует требования налогоплательщиков, добросовестно исполнивших обязанность по уплате налогов и сборов, чьи денежные средства были списаны с расчетного счета, но не поступили в бюджетную систему Российской Федерации, и предъявляет их временной администрации кредитной организации, назначаемой Банком России, с приложением необходимых документов для включения указанных требований в реестр требований кредиторов.

В случае невозможности взыскания соответствующих денежных средств в связи с началом процедуры банкротства Управлению ФНС России по Самарской области необходимо предпринять действия по включению указанной задолженности в реестр требований кредиторов путем предъявления соответствующих требований конкурсному управляющему кредитной организации (государственной корпорации "Агентство по страхованию вкладов") в порядке, установленном "статьей 50.28" Закона о банкротстве кредитных организаций.

Одновременно Федеральная налоговая служба обращает внимание, что в случаях установления наличия в действиях налогоплательщика получения необоснованной налоговой выгоды, а именно преднамеренного использования расчетных счетов, открытых в "проблемном" банке, для перечисления обязательных платежей, налоговым органам необходимо в соответствии с "пунктом 1 статьи 70" Налогового кодекса Российской Федерации на основании документа о выявлении недоимки у налогоплательщика (плательщика сбора, налогового агента) направлять в адрес налогоплательщика требование об уплате обязательных платежей.

Письма Минфина являются рекомендациями налоговой службе(ИФНС). Также в данных письмах часто содержатся комментарии о том как трактовать налоговый кодекс и неточности связанные с ним. В то же время письма Министерства Финансов не являются законодательными актами. Они не рассматриваются как доказательства в суде. Также не все налоговые службы следуют данным письмам. Тем более что часть писем противоречат друг другу. С 2007 года выполнение налогоплательщиком письменных разъяснений Министерства финансов РФ освобождает от уплаты штрафов и пени(пункт 08 статьи 75 и пункт 03 статьи 111 кодекса ). Однако в НК также говориться, что от штрафов и пени не освобождают письма в которых тех кто задают вопросы(налогоплательщики, налоговые агенты, физ.лица, ИП и организации) с недостоверной информацией. Разобраться в том кто верно задал вопрос а кто не достоверно не представляется возможным. Поэтому повторю еще раз: Налоговый кодекс это основной документ, а письма Минфина лишь рекомендации.

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать к нам на портал. У нас имеется много произведений разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Образец справки о наличии расчетных счетов" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Директор не прав дважды: принял инженерно необоснованное решение образец справки о наличии расчетных счетов дал его исполнителям через голову их непосредственного начальника. Децентрализация управления освобождает членов коллектива от постоянной докучливой опеки, эффективно стимулирует инициативу, полнее раскрывает потенциальные возможности личностей. Рядовой работник выполняет задание с удвоенной энергией, если ему предоставляется хотя бы минимальная степень действительного контроля ситуации. Но децентрализация управления имеет опасную тенденцию к втягиванию управляемого процесса в анархию, хаос. Часто и опытные руководители обоснованно опасаются потерять контроль над управляемой системой, а слабые - что появится компетентный неформальный лидер, который может подменить своего начальника, подорвать его авторитет.

Комментарии к Книге Образец справки о наличии расчетных счетов: