.jpg)

Категория: Бланки/Образцы

Порядок заполнения путевых листов описан в Инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 "О порядке расчетов за перевозки грузов автомобильным транспортом".

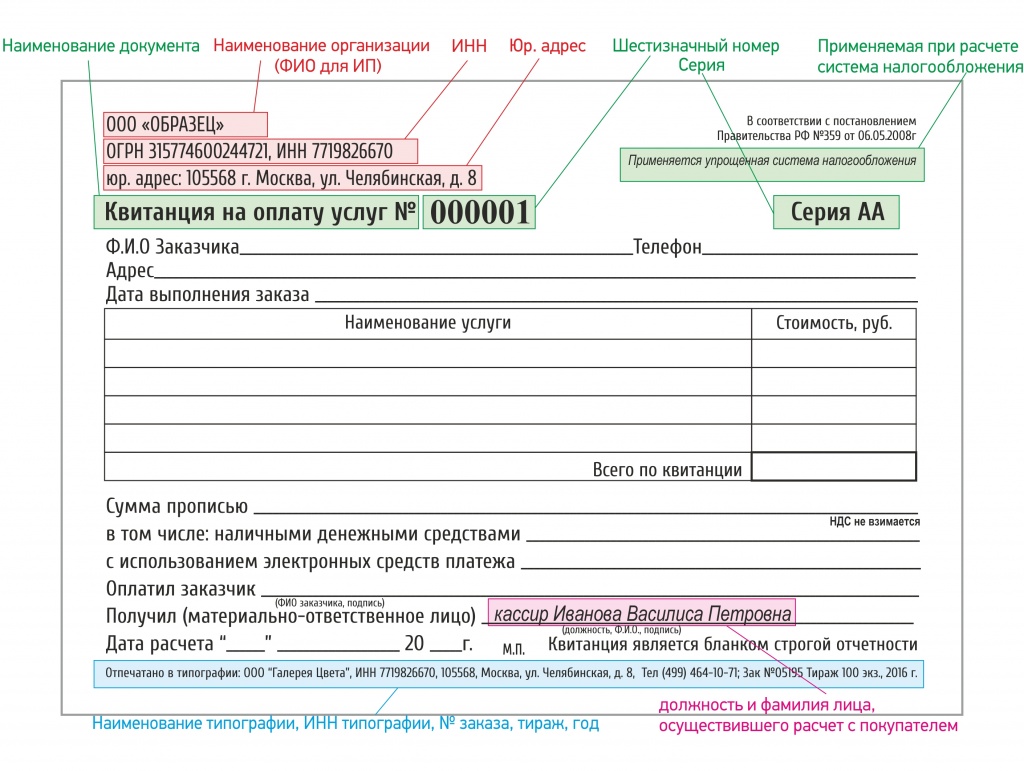

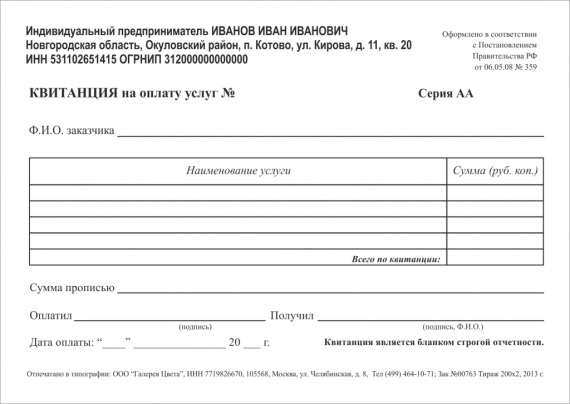

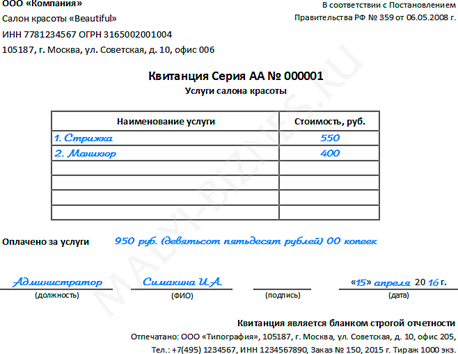

В вышеназванной Инструкции сказано, что путевые листы являются бланками документов строгой отчетности и должны изготавливаться типографским способом с учетной серией и типографским номером.

Об изготовлении БСО с помощью автоматизированных систем.

Постановлением Правительства Российской Федерации от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники и хотя оно не имеет прямого отношения к бланкам путевых листов, но в нем определен общий подход к применению автоматизированных систем при изготовлении БСО:

Пунктом 4 Положения предусмотрено, что бланк документа может изготавливаться не только типографским способом, но и формироваться с использованием автоматизированных систем.

При этом согласно пункту 11 Положения для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

В соответствии с пунктом 12 Положения организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

Вместе с тем, вопросы формирования бланков документов посредством автоматизированных систем требуют рассмотрения применительно к конкретной системе, используемой для формирования бланков строгой отчетности (П и с ь м о Минфина РФ № 03-01-15/10-303 от 22/08/2008).

Таким образом, при применении бланков путевых листов, изготовленных с применением автоматизированных систем, не отвечающих изложенным требованиям возможны споры с налоговыми органами. Предлагаем Вам запросить Ваш налоговый орган о правомерности применения автоматизированной системы для изготовления и заполнения бланков путевых листов.

Этот год ознаменовался прямо-таки революционными изменениями, касающимися применения первичных документов установленной формы. Затронули изменения в том числе и бланки путевых листов. О том, какие из этих бланков можно применять сейчас, наш материал.

Бросая ретроспективный взгляд…

Напомним, что до 18 февраля 2011 года при выборе форм и заполнении путевых листов субъекты хозяйствования пользовались постановлением Минфина от 31.03.2000 № 31 «Об утверждении бланков путевых листов и инструкций по их заполнению» (далее — постановление № 31). И всем уже все было понятно, ведь документ действовал практически 11 лет.

Были утверждены следующие формы путевых листов:

— типовая форма 1(р) — для осуществления регулярных пассажирских перевозок в пределах Беларуси;

— типовая форма 1(н) — для осуществления нерегулярных пассажирских перевозок в пределах Беларуси;

— типовая форма 2(р) — для осуществления регулярных пассажирских перевозок в международном сообщении;

— типовая форма 2(н) — для осуществления нерегулярных пассажирских перевозок в международном сообщении;

— типовая форма 3(с) — для осуществления работы грузового автомобиля в пределах Беларуси при оплате стоимости перевозок грузов по сдельным тарифам;

— типовая форма 3(п) — для работы грузового автомобиля в пределах Беларуси при оплате стоимости перевозок грузов по повременным тарифам;

— типовая форма 4 — для работы грузового автомобиля в международном сообщении;

— типовая форма 5 — для учета работы легкового автомобиля-такси;

— типовые формы 6 и 7 — для учета работы служебного специального легкового автомобиля.

Напомним, что все эти формы являлись бланками строй отчетности и подлежали соответствующему учету.

Со вступлением в силу постановления Минфина от 26.11.2010 № 138 «Об утверждении Инструкции о порядке оформления транспортных документов и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» (далее — постановление № 138) постановление № 31 утратило силу. Инструкцией о порядке оформления транспортных документов, утвержденной постановлением № 138, был определен порядок оформления следующих транспортных документов:

— путевого листа автобуса типовой формы 1 (а);

— путевого листа грузового автомобиля типовой формы 2 (г);

— путевого листа легкового автомобиля-такси типовой формы 3 (т);

— путевого листа легкового служебного автомобиля типовой формы 3 (л) 4;

— заказа-поручения типовой формы ТР-132 .

Согласно пункту 2 постановления № 138 эти документы также признавались бланками строгой отчетности.

При этом пунктом 2 постановления № 138 было установлено, что бланки путевых листов форм 1 (р), 1 (н), 2 (р), 2 (н), 3 (с), 3 (п), 4–7 и бланки формы ТР-132 «Заказ-поручение», изготовленные до вступления в силу этого постановления, являются действительными до их полного использования.

Далее постановлением Минфина от 31.08.2011 № 88 «О внесении изменений в постановление Министерства финансов Республики Беларусь от 26 ноября 2010 г. № 138» была утверждена новая редакция Инструкции о порядке оформления транспортных документов (далее — Инструкция № 88).

В этой редакции названы только формы транспортных документов, используемых при выполнении автомобильных перевозок грузов: путевого листа и заказа-поручения, и установлено, что бланки путевого листа типовой формы 2 (г) и заказа-поручения типовой формы ТР-132, изготовленные до вступления в силу этого постановления, являются действительными до их полного использования. При этом указаний на то, что новые формы транспортных документов являются бланками строгой отчетности, нет.

Что заполнять будем?

Наши читатели задаются вопросом, какими путевыми листами сейчас можно пользоваться? Да всеми вышеперечисленными, ведь каждый последующий документ не отменял действие бланков, утвержденных предыдущим.

А вот когда запас старых бланков закончится, возникнет следующий вопрос. Последней редакцией утверждены лишь транспортные документы для работы автомобилей при осуществлении грузоперевозок. А что заполнять при осуществлении пассажироперевозок, перевозок грузов для себя, при работе служебного легкового транспорта?

I. Системные требования при работе на одном компьютере

II. Системные требования при работе в сети на несколько компьютеров

При работе в сети с несколькими пользователями база данных располагается на одном из компьютеров, называемом сервером. Все другие компьютеры – рабочие станции – подключаются к серверу для работы с общей базой данных. Начиная с 5-6 пользователей рекомендуется использовать выделенный сервер – отдельный компьютер, предназначенный для работы только с базой данных.

Системные требования для сервера.

Системные требования для рабочей станции:

Требования к локальной сети:

setup_demo_buh.exe, 81 Мб

Бухгалтерия Покупки и продажиОсновное удобство работы при оприходовании и реализации ТМЦ и услуг в Инфо-Предприятии заключается в гибкости: Вы никак не ограничены в выборе того, как осуществлять операции — через авансовые отчеты, специальный журнал движения ценностей и услуг, типовые операции, другие модули или даже добавляя проводки вручную: все движение, отчеты и остатки будут общими. Более того, можно приходовать и отгружать объекты любого свойства (а не только ТМЦ и услуги): основные средства, оборудование, НМА, расходы будущих периодов, имущественные права и т.д. И для этого не надо создавать искусственные записи в справочнике номенклатуры — Вы будете использовать те реальные объекты, которые уже есть.

Программа позволяет вести расчет себестоимости ТМЦ по средней ФИФО, ЛИФО, а при подключении аналитики по партиям и партионный учет. Специальные сервисные функции позволяют пересчитывать учетные цены и суммы проводок при занесении документов «задним числом».

Предусмотрен ряд типовых операций в разделах «Материалы», «Товары», «Товары в рознице», «Товары на комиссии», «Производство» и др. с помощью которых также можно проводить операции с ТМЦ

Комиссионная торговля и агентские услугиФункции по комиссионной торговле включают в себя все необходимые операции как на стороне комитента, так и на стороне комиссионера. На стороне комитента это:

Операции по агентским договорам (договорам на оказание посреднических услуг) включают в себя необходимый набор операций:

Этот модуль позволяет вносить информацию о расходах и приобретениях МОЛ-ов. Оприходование товаров и других ценностей и принятие к затратам оказанных услуг может быть выполнено как из другого модуля программы, так и здесь сразу. В последнем случае при необходимости программа может добавить одну или несколько записей в книгу покупок. На основании авансового отчета формируется приходный или расходный кассовый ордер в зависимости от того, был остаток или перерасход средств.

Авансовый отчет может быть сформирован на основе операции оприходования.

ИнвентаризацияПрограмма позволяет проводить инвентаризацию на любую дату, в том числе и задним числом. Ее можно сделать как на всю номенклатуру, так и на ее часть, как на количество, так и на учетные цены товаров. В процессе проведения инвентаризации можно использовать соответствующее оборудование, например, сканер штрих-кодов. По ее завершении формируется результат, который корректирует учетные остатки товаров, печатаются необходимые отчетные документы: сличительная опись, формы ИНВ-3, ИНВ-19 и др.

В программе хранится история инвентаризаций, фактическое и учетное количество, цены на даты их проведения.

Производство, сборкаВ программе заложено хранение плановых калькуляций сборочного производства, меню-закладок для подсистемы общепита и т.д. Предусмотрен учет норм расхода и потерь.

Операции изготовления полуфабрикатов и выпуск готовой продукции использует плановые калькуляции. В связи с производственной необходимостью, можно производить замену некоторых комплектующих в момент выполнения операции.

Предусмотрено формирование различных специализированных отчетов, таких как к арточка учета материалов М-17. р асход материалов в строительстве М-29 и др.

Работа с давальческим сырьемПрограмма позволяет работать с давальческим сырьем как на стороне давальца, так и на стороне переработчика. На стороне давальца можно осуществлять:

Также есть все необходимые операции на стороне переработчика:

По отчетам можно наглядно увидеть какой инвентарь эксплуатируется, у каких сотрудников.

Предусмотрено получение первичных и отчетных форм: карточек учёта малоценных и быстроизнашивающихся предметов МБ-2. а ктов выбытия малоценных и быстроизнашивающихся предметов МБ-4. а ктов на списание малоценных и быстроизнашивающихся предметов МБ-8 и др.

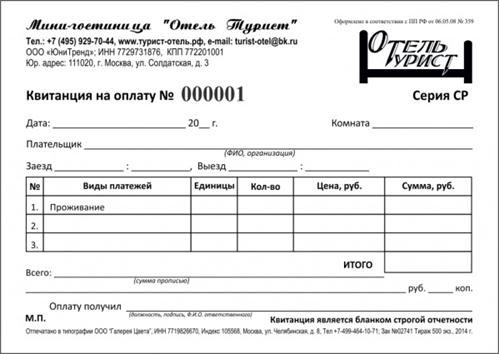

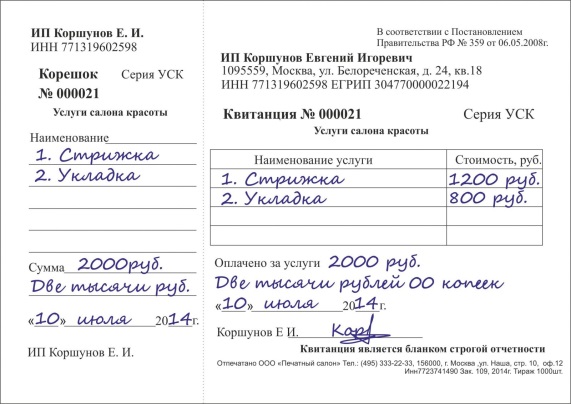

Бланки строгой отчетностиВ программе предусмотрен модуль учета бланков строгой отчетности. Он будет полезен организациям и предпринимателям, оказывающим услуги населению и использующим такие БСО, как туристические и экскурсионные путевки, квитанционные книжки, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т. п.

Учет операций импортаВ программе предусмотрены все необходимые операции по внешнеэкономической деятельности, включая операции импорта из стран Таможенного Союза:

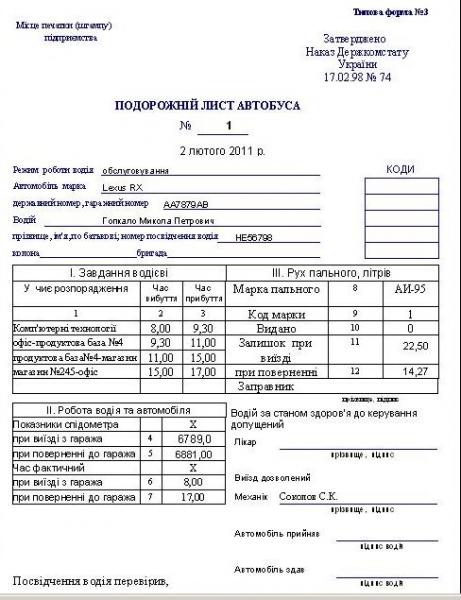

Модуль путевых листов позволяет вести учет пробега автотранспорта и норм расход топлива, учет маршрута движения автомобиля и работы водителя. Формы путевых листов различаются в зависимости от вида транспортного средства и печатаются в журнале регистрации после занесения записи в базу. Программа поддерживает все предусмотренные Госкомстатом формы путевых листов:

Показания спидометра и данные по горючему заполняются исходя из фактических затрат и показателей приборов. Соответственно, расходы на бензин списываются по кассовым чекам, талонам или другим документам на основании заполненных путевых листов, подтверждающих обоснованность пробега. Программа выполняет списание ГСМ, формирует приказы на командировку, начисляет зарплату и т.д. Постоянные маршруты движения могут заноситься в отдельный справочник для дальнейшего использования в других путевых листах. На основе занесенных данных формируются различные аналитические отчеты по пробегу, выработке, работе водителя и т.д. анализируется обоснованность списания ГСМ.

Расчет норм списания ГСМ согласно распоряжениям Минтранса программа осуществляет автоматически. Для этого в ней заложены все необходимые формулы и поправочные коэффициенты.

Важно отметить, что модуль учета путевых листов интегрирован в систему и так или иначе затрагивает и другие модули: кадровый учет, заработную плату, авансовые отчеты, движение ценностей и услуг. Это создает целостную картину учета и исключает необходимость обмена данными между разнородными информационными системами.

Для подтверждения расходов на выплату вознаграждения водителю необходим договор и акт об оказанных услугах. Помимо этого более безопасно составить путевой лист. Путевой лист легкового автомобиля является первичным документом по учету работы автотранспорта и основанием для начисления зарплаты водителю. Он также подтверждает производственный характер поездок сотрудника. То есть на основании него можно сделать вывод об экономической оправданности расходов на выплату вознаграждения водителю. Однако

в путевом листе указывают данные о водителе, марку и государственный номер автомобиля. В связи с этим при отсутствии договора аренды транспортного средства при проверке налоговая инспекцию может решить, что организация использует основного средство безвозмездно и доначислить организации налог на прибыль. В такой ситуации более безопасно заключить договор аренды транспортного средства.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуаций:Нужно ли для выплаты компенсации за использование личного автомобиля сотрудника потребовать от него предъявить путевые листы

По общему правилу путевой лист легкового автомобиля является первичным документом по учету работы автотранспорта и основанием для начисления зарплаты водителю* (раздел 2 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г. № 78 ).

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

2.Статья:Путевые листы: разрабатываем и заполняем форму

Составлять путевые листы необходимо по нескольким причинам. Во-первых, путевые листы нужны для гражданско-правовых и хозяйственных целей. Они служат основанием для расчетов сторон за осуществленные перевозки.*

Во-вторых, путевые листы используются как доказательство производственного характера поездок, а также для расчета количества израсходованного и списываемого топлива. Иными словами, они являются документами, подтверждающими расходы организации на содержание служебного транспорта в налоговом и бухгалтерском учете. Ведь согласно пункту 1 статьи 252 НК РФ в целях налогообложения прибыли признаются лишь документально подтвержденные расходы. К таковым, в частности, относятся затраты, которые подтверждены документами, оформленными в соответствии с законодательством РФ.

В-третьих, путевые листы — это первичные документы по учету работы транспортных средств и труда водителей. Они являются основанием для начисления водителям заработной платы.

В-четвертых, обязательное наличие у водителя организации путевого листа предписано Правилами дорожного движения Российской Федерации1. За управление транспортным средством водителем, не имеющим при себе путевого листа, предусмотрена административная ответственность в виде предупреждения или административного штрафа в размере 100 руб*. (ч. 2 ст. 12.3 КоАП РФ).

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 11, ИЮНЬ 2009

3. Статья:О ПУТЕВОМ ЛИСТЕ ЗАМОЛВИЛИ СЛОВО

В путевом листе указывают данные о водителе, марку и государственный номер автомобиля*. Если фирма осуществляет лицензируемые перевозки (например, возит пассажиров на коммерческой основе), по строке "Лицензионная карточка" делают соответствующую отметку. А при использовании машины исключительно в управленческих целях - ставят прочерк.

Маршрут следования автомобиля указывают на обратной стороне бланка. При этом конкретный путь движения машины, по словам специалистов службы статистики, нельзя заменять фразами типа "по заданию организации". Как указано в Письме, в путевом листе должны быть указаны все пункты, по которым следует водитель*.

«Учет. Налоги. Право», 2005, № 10

4.Рекомендация:Как оформить и отразить в бухучете и при налогообложении получение имущества в безвозмездное пользование

ОСНО: налог на прибыль

Бесплатное пользование чужим имуществом является безвозмездно полученным имущественным правом, которое в целях расчета налога на прибыль признается внереализационным доходом ссудополучателя.

При расчете налога на прибыль этот доход нужно отразить исходя из рыночных цен на аренду идентичного имущества*. Такой порядок установлен пунктом 8 статьи 250 Налогового кодекса РФ и подтверждается письмами Минфина России от 12 мая 2012 г. № 03-03-06/1/243. от 19 апреля 2010 г. № 03-03-06/4/43 .

Сергей Разгулин, действительный государственный советник РФ 3-го класса

Евгения Комова, эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Должно ли путевой лист строгой отчётности или нет бюджетное учреждение использовать бланки путевых листов, изготовленные только типографским способом (бланки строгой отчетности.

Формы путевых листов грузовых автомобилей У водителей грузовиков путевой лист это документ строгой отчетности. Изготовляется бланк по.30 авг. 2012 г.

Все статьи Крымчанам о путевом листе в Российской землю Федерации (Подкопаев М.В.) Одной из сложностей для.Последние сообщения НА форуме, тема: Кассовые операции, автор: Accountant. Дата: ответов: 70, просмотров: 21253, доходы тема: Evidenta aparatelor de casa, автор: Accountant. Дата: ответов: 37, просмотров: 16111, тема: TVA.

Li-li, путевые листы - это не бланки строгой отчетности. По поводу нумерации, скажу так, пока нет аварии или др. Неприятностей с ГАИ, живите.Путевые листы утратили статус бланков строгой отчетности и первичного учетного документа. С года вступило в силу постановление Минфина от 88 «О внесении изменений в постановление министерства финансов Республики Беларусь от.

Фото, форум, мест тЕМЫ, сообщения, последнее сообщение, форумы виртуального сообщества кадровиков, о работеОбмен опытом, дискуссии на профессиональную тему. Модераторы Skate, Assol, luna198, Tesh, Chertik, Tetris Сен, 2016 г. - 19:11. Обмен документами.11 авг. 2010 г.