Категория: Бланки/Образцы

УСЛУГИ СТРОИТЕЛЯМ › ОБРАЗЦЫ и ШАБЛОНЫ › ПОШАГОВЫЕ ИНСТРУКЦИИ › ПОЛЕЗНЫЕ СОВЕТЫ › СТРОЙПОДРЯД: ОБЩЕЕ ИНФО ›

В том случае, если Заказчик не поменяет своего решения по оплате сделанных работ, Подрядчик вправе обратиться в Арбитражный Суд с требованиями о взыскании денежных средств с Заказчика.

Зафиксирован факт неоплаты Заказчиком работ (с конкретной датой).

Зафиксирован факт неоплаты Заказчиком работ (с конкретной датой).

Полезная информация. Ответы на наиболее часто возникающие вопросы по договору подряда.

Заказчик или специально привлеченный инженер могут выявить недостатки качества выполняемых подрядчиком работ непосредственно в ходе строительства. В этом случае заказчик вправе назначить подрядчику разумный срок для устранения недостатков. Если подрядчик не устранит недостатки в назначенный срок, то заказчик может отказаться от договора либо поручить исправление работ другому лицу за счет подрядчика, а также потребовать возмещения убытков (п. 3 ст. 715 ГК РФ). Если заказчик обнаружит недостатки или другие отступления от договора и незамедлительно не сообщит об этом подрядчику, он утратит право в дальнейшем ссылаться на обнаруженные им недостатки (п. 2 ст. 748 ГК РФ). Основная же проверка качества результата выполненных работ производится на завершающем этапе строительства – в ходе сдачи результата работ подрядчиком и его приемки заказчиком.

Двусторонний акт приемки не лишает заказчика права предъявить претензии к качеству работ

Как только заказчик получил сообщение подрядчика о готовности к сдаче результата работ, он обязан приступить к его приемке (п. 1 ст. 720, п. 1 ст. 753 ГК РФ). По общему правилу заказчик организует приемку результата выполненных работ за свой счет (п. 1 ст. 753 ГК РФ). Иной порядок можно предусмотреть в договоре. При этом риски неисполнения обязанности по организации и осуществлению приемки результата работ по умолчанию несет заказчик (постановление Президиума ВАС РФ от 03.12.2013 № 10147/13).

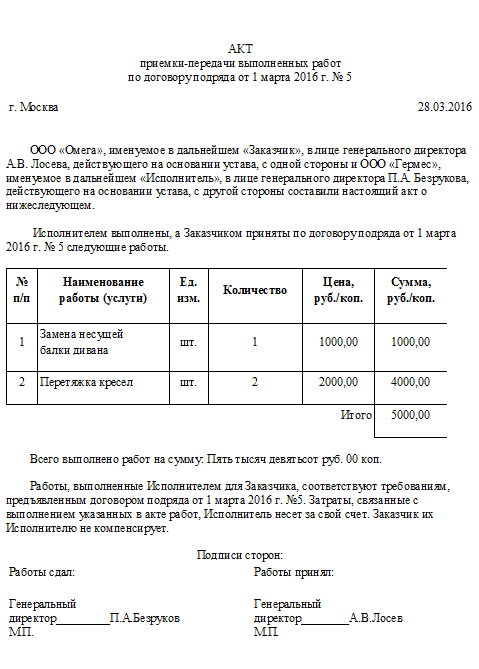

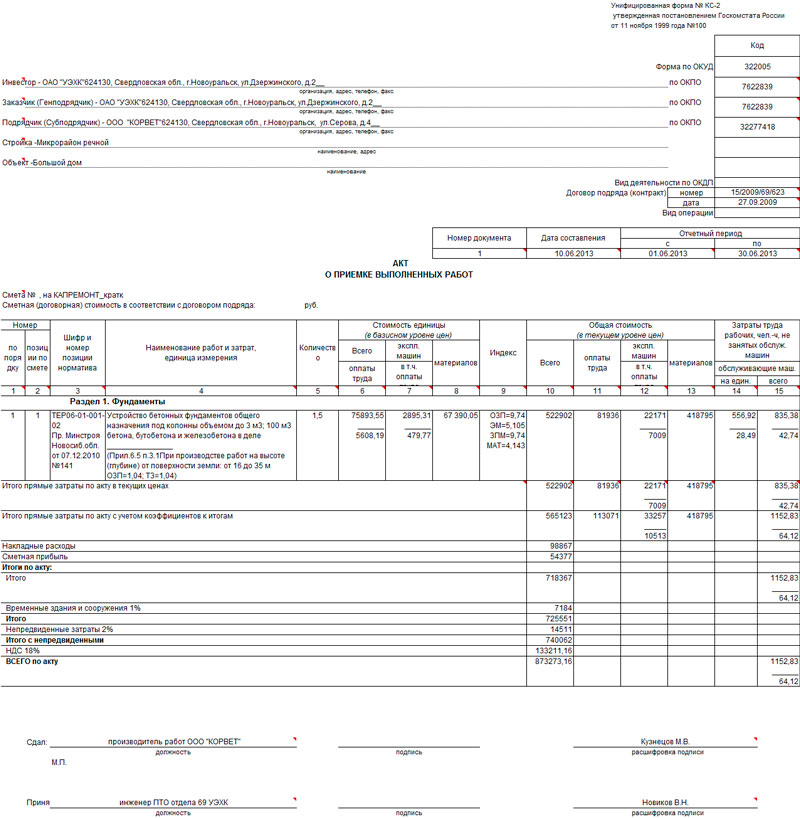

Сдача результата работ подрядчиком и приемка его заказчиком оформляются двусторонним или односторонним (при отказе одной из сторон от подписания акта) актом (п. 4 ст. 753 ГК РФ). Суд может признать односторонний акт сдачи или приемки недействительным лишь в случае, если признает мотивы отказа от подписания акта обоснованными.

С выполнением заказчиком обязанностей по приемке закон связывает возможность предъявления требований, вытекающих из ненадлежащего качества выполненных работ.

В пункте 3 статьи 720 ГК РФ закреплено общее правило, в силу которого, если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

Нередко заказчик, подписавший акт приемки выполненных работ без замечаний, впоследствии предъявляет подрядчику требования, связанные с недостатками выполненных работ, их объемом или стоимостью. Президиум ВАС РФ допускал такого рода замечания со стороны заказчика даже при наличии двустороннего акта приемки (п. 13 информационного письма 24.01.2000 № 51). Эта позиция закрепилась и в судебных актах по конкретным делам (постановления Президиума ВАС РФ от 02.04.2013 № 17195/12 и от 09.03.2011 № 13765/10, определение КС РФ от 22.04.2010 № 537-О-О). Конституционный суд, в частности, отметил, что положение п. 2 ст. 720 ГК РФ направлено на обеспечение своевременного устранения недостатков выполненных работ.

Позиция Президиума ВАС РФ сводится к тому, что в силу ст. 721 ГК РФ качество выполненной подрядчиком работы должно соответствовать условиям договора подряда и в случае отступления от этого требования обязательство считается исполненным ненадлежащим образом. Следовательно, работы, выполненные с отступлением от требований строительных норм и правил, не могут считаться выполненными. Наличие акта приемки работ, подписанного заказчиком, не препятствует ему заявить в суде возражения по качеству, объему и стоимости работ с одновременным представлением доказательств обоснованности этих возражений.

Схожий подход применил Президиум ВАС РФ в постановлении от 02.04.2013 № 17195/12. Суд признал обоснованными действия компании, обнаружившей недостатки проектно-сметной документации после введения жилого дома в эксплуатацию, по направлению этой документации для получения заключения относительно ее качества в специализированную организацию, обращению к проектировщику с претензией об устранении недостатков, а при отказе проектировщика устранить недостатки – по предъявлению иска в суд.

Тем не менее в ряде случаев суды буквально толкуют положения п. 2, 3 ст. 720 ГК РФ и отказывают заказчикам, не оговорившим недостатки при приемке работ, в удовлетворении требований, связанных с выявленными недостатками (постановления ФАС Московского округа от 05.08.2013 по делу № А40-56355/12; Северо-Западного округа от 09.10.2013 по делу № А42-5883/2012; Волго-Вятского округа от 27.12.2012 по делу № А82-429/2012; Восточно-Сибирского округа от 16.03.2012 по делу № А58-2515/2011; Западно-Сибирского округа от 04.10.2013 по делу № А70-12932/2012 и др.).

В других случаях суды отказывают в удовлетворении требований, если выявленные недостатки являются явными, то есть могли быть обнаружены при обычном способе приемки результата работ (постановления ФАС Московского округа от 27.02.2013 по делу № А40-23019/12; от 20.12.2012 по делу № А40-27665/12; от 19.10.2012 по делу № А40-10314/12; определения ВАС РФ от 25.12.2009 № ВАС-16676/09, от 29.04.2011 № ВАС-4717/11, от 08.12.2010 № ВАС-15832/10; определение ВС РФ от 23.12.2014 № 309-ЭС14-5717 по делу № А07-18157/2013; постановления ФАС Дальневосточного округа от 10.04.2009 по делу № А24-4823/2008; Северо-Западного округа от 26.06.2012 по делу № А56-43018/2011; Уральского округа от 18.07.2014 по делу № А60-39028/2013; Центрального округа от 02.07.2013 по делу № А35-7341/2012 и др.).

Если недостатки можно устранить, то отказаться от приемки результата работ не удастся

Достаточно часто заказчики, выявившие в ходе приемки работ, недостатки, ссылаются на них и отказываются от подписания акта приемки. Между тем заказчик вправе отказаться от приемки результата работ лишь в случае обнаружения недостатков, которые исключают возможность его использования для указанной в договоре строительного подряда цели и не могут быть устранены подрядчиком или заказчиком (п. 6 ст. 753 ГК РФ).

Таким образом, если выявленные недостатки не исключают возможность использования результата работ для предусмотренной договором цели или являются устранимыми (а к таким недостаткам относится большинство), заказчик по смыслу п. 6 ст. 753 ГК РФ не вправе отказаться от приемки результата работ. Подтверждением данного вывода служит, в частности, правовая позиция, сформулированная в постановлении Президиума ВАС РФ от 27.03.2012 № 12888/11. Из этого акта следует, что сам факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ.

Конечно, в некоторых случаях суды признают отказ заказчика от подписания акта по мотиву наличия брака обоснованным безотносительно к критериям, установленным в п. 6 ст. 753 ГК РФ (постановления ФАС Северо-Западного округа от 18.10.2013 по делу № А26-11479/2012, Восточно-Сибирского округа от 09.12.2011 по делу № А10-4753/2010, Московского округа от 10.10.2013 по делу № А40-24131/12-69-222).

Но чаще суды признают такой отказ необоснованным, если выявленные недостатки не являются существенными или могут быть устранены (постановления ФАС Западно-Сибирского округа от 09.10.2013 по делу № А45-27503/2012; Уральского округа от 21.08.2013 по делу № А60-43308/2012; Центрального округа от 21.08.2012 по делу № А09-6940/2011; Поволжского округа от 23.05.2013 по делу № А12-25094/2012). Суды при этом часто ссылаются на постановление Президиума ВАС РФ от 27.03.2012 № 12888/11 (постановления ФАС Дальневосточного округа от 18.01.2013 по делу № А73-11770/2011, Центрального округа от 24.01.2013 по делу № А64-1744/2012, Поволжского округа от 11.04.2013 по делу № А55-21845/2011).

Если выявленные в ходе приемки результата работ недостатки являются устранимыми и (или) не исключают возможность его использования для предусмотренной договором цели, защита интересов заказчика должна осуществляться посредством предъявления подрядчику требований, предусмотренных п. 1 ст. 723 ГК РФ. К ним относятся требования о безвозмездном устранении недостатков в разумный срок, соразмерном уменьшении установленной за работу цены или возмещении своих расходов на устранение недостатков, когда право заказчика их устранять предусмотрено в договоре подряда (ст. 397 ГК РФ).

Заказчик вправе по своему усмотрению выбирать способ защиты своих прав из числа предусмотренных данной нормой (п. 1 ст. 723 ГК РФ). Исключением является лишь право на самостоятельное устранение недостатков, которое должно быть прямо предусмотрено договором. Более того, в отдельных случаях суды считают возможным учитывать стоимость некачественно выполненных работ, рассматривая данное обстоятельство как нарушение прав и законных интересов заказчика, при разрешении требования подрядчика о взыскании задолженности по договору подряда, безотносительно к тому, предъявлялся ли заказчиком встречный иск (постановление АС Северо-Западного округа от 23.09.2014 по делу № А56-39257/2013).

Положения пункта 1 статьи 723 ГК РФ являются диспозитивными, поэтому стороны своим соглашением могут ограничить или, напротив, расширить объем прав заказчика при выявлении им недостатков результата выполненных работ (п. 4 ст. 421 ГК РФ).

Суды по-разному оценивают закрепление в договоре конкретных способов защиты права заказчика

Нередко при заключении договора подряда стороны указывают право заказчика в случае выявления им недостатков результата выполненных работ реализовать отдельные правомочия, закрепленные в п. 1 ст. 723 ГК РФ (например, потребовать от подрядчика безвозмездного устранения недостатков), при этом прямо не ограничивая право заказчика воспользоваться иными способами защиты из числа предусмотренных той же нормой. В судебной практике такие договорные условия трактуются по-разному.

Например, при разрешении одного из дел Президиум указал, что предусмотренная договором обязанность подрядчика своевременно устранять выявленные недостатки и дефекты не является исключительной и не может толковаться как лишающая заказчика права требовать соразмерного уменьшения цены по договору (постановление от 05.06.2012 № 17325/11). Правовая позиция, сформулированная в данном постановлении, нашла отражение, например, в постановлении ФАС Московского округа от 18.09.2014 по делу № А40-141287/13. Верховный суд в определении об отказе в передаче этого дела для пересмотра в Судебную коллегию по экономическим спорам ВС РФ по кассационной жалобе подрядчика отметил следующее. Способы защиты, предусмотренные пунктом 1 статьи 723 ГК РФ, применяются по выбору заказчика, а поскольку законом они сформулированы как альтернативные, заказчик может использовать любую из них, но только одну – предпочтительную в конкретном случае. При этом подрядчик не может влиять на данный выбор заказчика (определение от 07.11.2014 № 305-ЭС14-3961).

Аналогичный подход применил также ФАС Волго-Вятского округа при рассмотрении дела № А43-17687/2011. В постановлении от 16.11.2012 по данному делу суд, отклонил довод подрядчика о неправильном применении судами п. 1 ст. 723 ГК РФ. Суд указал, что условиями договора не предусмотрен запрет на осуществление заказчиком права требовать соразмерного уменьшения установленной за работу цены в случаях некачественного выполнения подрядчиком работы. Определением от 26.93.2013 № ВАС-2725/13 коллегия судей ВАС РФ отказала в передаче этого дела для пересмотра в порядке надзора.

Вместе с тем в судебной практике встречается и иной подход, когда суды, давая толкование условиям заключенного сторонами договора, исходят из того, что указание в договоре подряда конкретных способов защиты прав заказчика в случае выявления им недостатков качества работ ограничивает права заказчика на использование других способов защиты.

Практика. Стороны договорились, что в случае выявления недостатков в выполненных работах, они будут составлять совместный рекламационный акт, где будет фиксироваться дата обнаружения дефекта, его характер и срок устранения. Также стороны пришли к соглашению о том, что выявленные таким образом дефекты подрядчик обязан устранить своими силами и за свой счет в определенные заказчиком сроки. При разрешении спора из этого договора суд учел диспозитивный характер нормы п. 1 ст. 723 ГК РФ, и указал, что в договоре предусмотрен иной порядок взаимоотношения сторон. Исходя из того, что заказчик не уведомил подрядчика о выявленных недостатках и не представил доказательств составления рекламационного акта, суд пришел к выводу о том, что подрядчик был лишен возможности заявить свои возражения относительно выявленных недостатков и – в случае их наличия – устранить своими силами и за свой счет. С учетом этого суд кассационной инстанции оставил в силе принятые по данному делу судебные акты, которыми заказчику было отказано в удовлетворении иска о взыскании понесенных им расходов по устранению недостатков работ (постановление АС Северо-Западного округа от 18.09.2014 по делу № А56-40492/2013).

В другом деле ФАС Дальневосточного округа отказал заказчику в удовлетворении требований о взыскании с подрядчика убытков, причиненных некачественным выполнением работ, по мотиву того, что подрядчик неоднократно предлагал устранить выявленные дефекты своими силами (постановление от 02.07.2013 по делу № А51-20222/2011). При этом суд отклонил ссылку заказчика на правовую позицию, сформулированную в постановлении Президиума ВАС РФ от 05.06.2012 № 17325/11, указав что обстоятельства этих двух споров не тождественны.

Особенностью рассмотренного Президиумом ВАС РФ дела № А42-6981/2010 является то, что спор между сторонами возник не из-за недостатков собственно выполненных работ, а в связи с использованием подрядчиком при их выполнении материала ненадлежащего качества. Ответственность подрядчика за ненадлежащее качество материала для выполнения работы, как указал Президиум ВАС РФ, регулируется п. 5 ст. 723 ГК РФ, который предусматривает, что подрядчик, предоставивший материал для выполнения работы, отвечает за его качество по правилам об ответственности продавца за товары ненадлежащего качества (ст. 475 ГК РФ). При этом если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца, а следовательно, и заказчик в договоре подряда потребовать от подрядчика:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

Вместе с тем сформулированная Президиумом ВАС РФ позиция, что предусмотренная договором подряда обязанность подрядчика своевременно устранять недостатки и дефекты, выявленные заказчиком при приемке работ в течение гарантийного срока по договору, не является исключительной и не может толковаться как лишающая заказчика права требовать соразмерного уменьшения цены по договору, кажется универсальной и подлежит применению как в случаях выявления недостатков качества использованных подрядчиком материалов (п. 5 ст. 723, п. 1 ст. 475 ГК РФ), так и в случаях выявления недостатков качества собственно выполненных работ (п. 1 ст. 723 ГК РФ).

Заказчик не может одновременно использовать несколько способов защиты своих прав

Статья 723 ГК РФ устанавливает альтернативные последствия выполнения подрядчиком работ с недостатками. Однако не допускается использование заказчиком нескольких установленных данной нормой закона способов защиты прав, нарушенных ненадлежащим качеством работ (постановление АС Волго-Вятского округа от 22.08.2014 по делу № А39-4551/2013). В другом споре ФАС Волго-Вятского округа указал, что в соответствии с п. 1 ст. 723 ГК РФ в случае некачественного выполнения работ заказчику предоставлена возможность реализовать одно из перечисленных в данном пункте прав. Поэтому заявив требование об устранении недостатков, истец (заказчик) не вправе одновременно требовать соразмерного уменьшения стоимости выполненных работ (постановление от 07.07.2014 по делу № А43-4087/2012). В другом судебном акте тот же ФАС Волго-Вятского округа пришел к выводу о том, что, поскольку истцы (заказчики) воспользовались одним из способов защиты своих прав, связанных с некачественным выполнением работ и предусмотренных п. 1 ст. 723 ГК РФ, заявив требование об обратном взыскании части уплаченных сумм, это исключает возможность применения к подрядчику иных мер, определенных данной статьей (постановление от 18.07.2012 по делу № А11-71995/2011).

К сожалению, бывает, что заказчик остается недоволен выполненными работами и не подписывает акт. Как это повлияет на налоговый учет? Мы посмотрим на ситуацию с разных сторон: как со стороны подрядчика, так и со стороны заказчика.

По общему правилу, когда результаты работ имеют недостатки, заказчик может (если иное не установлено законом или договором) потребовать от подрядчика <1>:

А если недостатки не устранены подрядчиком в разумный срок или являются неустранимыми, то заказчик может отказаться от оплаты работ и потребовать возмещения причиненных убытков <2>.

Порядок передачи результатов работ от подрядчика заказчику различается в зависимости от того, какие работы выполняются. Разными будут и последствия уклонения заказчика от приемки результатов работ.

Cитуация 1. Выполнены работы по договору строительного подряда. В таком случае заказчик должен приступить к приемке результата выполненных работ сразу же, как только получит сообщение от подрядчика о готовности к сдаче этих результатов <3>. По результатам составляется акт, подписанный обеими сторонами. Выявленные при приемке недостатки работ оговариваются в акте <4>. При отказе одной из сторон от подписания акта в самом акте об этом делается отметка и документ подписывается другой стороной. Такой односторонний акт сдачи-приемки результата работ может быть признан судом недействительным лишь в случае, если отказ от подписания акта заказчиком обоснован <5>.

Заказчик вправе отказаться от приемки результата работ, если обнаружит недостатки, из-за которых <6>:

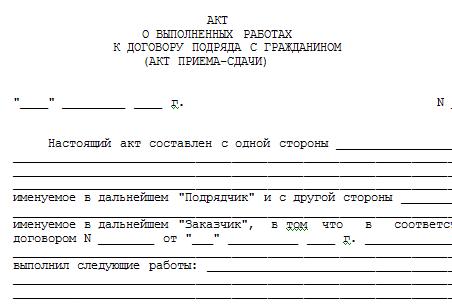

Cитуация 2. Выполнены любые другие работы по договору подряда. Тогда заказчик должен осмотреть и принять результат выполненных работ в порядке и в сроки, предусмотренные договором подряда. При обнаружении недостатков в выполненных работах заказчик должен сразу заявить об этом подрядчику и оговорить эти недостатки в акте <7>.

Если иное не предусмотрено договором, при уклонении заказчика от принятия результата работ подрядчик может продать результат работ третьему лицу (когда это возможно). Поступить так можно по истечении месяца со дня, когда по условиям договора результат работ должен был быть передан заказчику, и при условии последующего двукратного предупреждения заказчика продать результат работ. Подрядчик все причитающиеся ему платежи удерживает из вырученной суммы, а остаток вносит на имя заказчика в депозит нотариуса <8>.

А теперь приступим к рассмотрению вопросов наших читателей.

Когда акт, подписанный только подрядчиком, подтверждает реализацию(?) Наш заказчик при приемке строительных работ заявил к их качеству дополнительные требования, которые не были оговорены им ни устно, ни письменно в договоре. Отказывается оплачивать работы и подписывать акт. Директор уже не надеется на мирное решение и планирует подавать в суд для взыскания стоимости работ. Ждать ли мне решения суда, чтобы отразить реализацию работ в бухучете и учесть их стоимость для целей НДС и налога на прибыль?

Если заказчик предъявляет к результату работ необоснованные требования либо иным образом уклоняется от подписания акта выполненных работ, ваша организация должна зафиксировать это в акте. И если ваш директор считает претензии заказчика необоснованными, безопаснее отразить реализацию на дату составления одностороннего акта в бухгалтерском учете и учесть для целей НДС и налога на прибыль. Но для получения денег вам все равно придется обращаться в суд <9>.

Если в дальнейшем вы получите деньги от заказчика через суд, повторно включать в доходы сумму признанной ранее выручки не потребуется <10>.

Суд встал на сторону заказчика: корректируем учет(?) Наша организация выполнила строительные работы, пригласила заказчика на их приемку и подписание акта. Однако заказчик не явился, наше руководство составило односторонний акт. По этому акту я отразила выручку от реализации и начислила налоги. Но заказчик отказался оплачивать работы, мы подали на него в суд и проиграли. Суд счел работы не принятыми по причине их несоответствия требованиям договора, предъявляемым к качеству работ. Поэтому нам было отказано во взыскании с заказчика оплаты за выполненные работы. Как отразить это в налоговом учете, если реализация была отражена в прошлом году, а решение суда вступило в силу в текущем году?

Наталья Вериденцева, г. Тула

В прошлых периодах ошибок допущено не было, так что нет и оснований для подачи уточненных деклараций. Но у вас есть право сделать корректировку налоговых обязательств в текущем периоде. О том, как скорректировать НДС-обязательства, нам рассказали специалисты налоговой службы.

Из авторитетных источников

Думинская Ольга Сергеевна - Советник государственной гражданской службы РФ 2 класса

"По общему правилу суммы налога, уплаченные при выполнении работ (оказании услуг), подрядчик может принять к вычету в случае отказа заказчика от этих работ (услуг) <11>. Если подрядчик исчислил НДС со стоимости выполненных им работ, которые впоследствии решением суда были признаны выполненными недолжным образом, то на основании п. 5 ст. 171 и п. 4 ст. 172 НК РФ он имеет право указанные суммы налога заявить к вычету в течение 1 года с момента отказа от работ. При этом после вступления в силу решения суда по мере возникновения права на вычет подрядчик вправе отразить в книге покупок счет-фактуру, зарегистрированный им ранее в книге продаж. А принятый к вычету НДС по товарам, работам или услугам, которые использовались при выполнении работ, надо восстановить в периоде вступления в силу решения суда. Ведь если работы не были выполнены, то нет и объекта обложения НДС <12>.

Уточненную декларацию за период, когда отражена реализация работ, от которых впоследствии отказался заказчик, подавать не требуется".

Таким образом, можно на законных основаниях предъявить к вычету начисленный ранее НДС со стоимости работ, от которых отказался заказчик. А вот предложение восстановить входной НДС по всему, что было использовано при выполнении таких работ, вряд ли понравится бухгалтерам. Ведь сырье, материалы, работы или услуги использовались в деятельности, облагаемой НДС. То, что конкретные работы заказчик не принял, этого не отменяет. Кроме того, перечень случаев, в которых надо восстанавливать входной НДС, является закрытым <13>. И в этом перечне не упомянута ситуация, когда выполненные работы не приняты заказчиком. Кстати, однажды суд встал на сторону организации, когда инспекция сочла нужным восстановить НДС, принятый к вычету по сырью и материалам, использованным для изготовления продукции, признанной впоследствии бракованной <14>. Суд решил, что выбраковка части продукции - это неотъемлемая составляющая производственного процесса, для которого приобретались сырье и материалы.

Но учтите, что если вы не восстановите входной налог, то споры с проверяющими весьма вероятны.

Базу по налогу на прибыль также можно скорректировать. Как это сделать, рассказали специалисты Минфина.

Из авторитетных источников

Буланцева Валентина Александровна - Государственный советник Российской Федерации 2 класса, заслуженный экономист России

"При обнаружении искажений в расчете налоговой базы прошлых периодов пересчитать базу можно в том периоде, в котором допущено нарушение <15>. Вместе с тем, если допущенные ошибки и искажения привели к излишней уплате налога, перерасчет налоговой базы и суммы налога можно сделать за тот период, в котором выявлены ошибки (искажения) <15>. Такое право выбора корректировки налоговой базы есть и в ситуации, когда подрядчик отразил выручку по односторонне подписанному акту сдачи-приемки выполненных строительных работ, которые не были приняты заказчиком, а впоследствии решением суда этот односторонний акт был признан недействительным".

Суд не признал часть работ - составляем корректировочный счет-фактуру(?) Подрядчик составил акт на выполненные работы, начислил НДС с их полной суммы, выписал счет-фактуру. Однако заказчик не согласился с объемом выполненных работ и подписал акт с оговорками. Работы оплачены в сумме, принятой заказчиком. Подрядчик подал в суд на заказчика, однако проиграл судебный процесс. Может ли подрядчик уменьшить начисленный ранее НДС и если да, то как это сделать?

Ирина Леваднова, г. Москва

Подрядчик может скорректировать свои обязательства по НДС.

Из авторитетных источников

Думинская Ольга Сергеевна, Советник государственной гражданской службы РФ 2 класса

"НДС с разницы между первоначальной стоимостью работ и их стоимостью, уменьшенной по решению суда, подрядчик вправе принять к вычету. Для этого в периоде вступления в силу решения суда подрядчик на основании этого решения выставляет заказчику корректировочный счет-фактуру на уменьшение стоимости выполненных работ и регистрирует его в книге покупок <16>".

Как видим, корректировочный счет-фактура может составляться не только на основании соглашения между подрядчиком и заказчиком, но и на основании иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости выполненных работ <17>. И в рассмотренном случае таким документом будет вступившее в силу решение суда. Отметим, что в одном из Писем налоговая служба уже упоминала о том, что корректировочный счет-фактура выставляется в случае изменения стоимости выполненных работ в результате уточнения их объема (если необходимость такого уточнения не была вызвана технической ошибкой) <18>.

Если претензии заказчика обоснованны, реализация откладываетсяНаша организация выполнила работы (со строительством они не связаны), составила акт и передала два его экземпляра заказчику. Но заказчик отказался его подписывать, ссылаясь на невыполнение договорных требований к работам. И предоставил нам письменный отказ от подписания нашего акта, перечислив в нем свои претензии к работам. Директор составил заказчику письмо, в котором обязался устранить недостатки и уладить разногласия с заказчиком в следующем квартале. Получается, что на акте наша подпись появилась в этом квартале, а подпись заказчика будет поставлена уже в следующем. Нужно ли на дату подписания нашей стороной акта определять выручку для целей НДС и налога на прибыль?

Дарья Дойченко, бухгалтер

Нет, не нужно. Поскольку ваше руководство признает недостатки работ, нельзя считать их полностью выполненными. Раз нет подписанного акта, результат ваших работ не может быть признан реализованным <19>. Так что нет оснований ни для начисления НДС, ни для включения выручки в базу по налогу на прибыль <20>.

Чтобы обосновать, почему вы не отразили реализацию на дату составления акта, приложите к нему письменный отказ заказчика и ответное письмо вашей организации. Также можно составить новый акт после устранения недостатков в выполненных работах, а старый акт уничтожить.

В следующем номере ГК мы продолжим отвечать на вопросы читателей, посвященные расчету налогов при возникновении претензий к выполненным работам.

Полный текст статьи читайте в журнале "Главная книга"N19, 2014