Категория: Бланки/Образцы

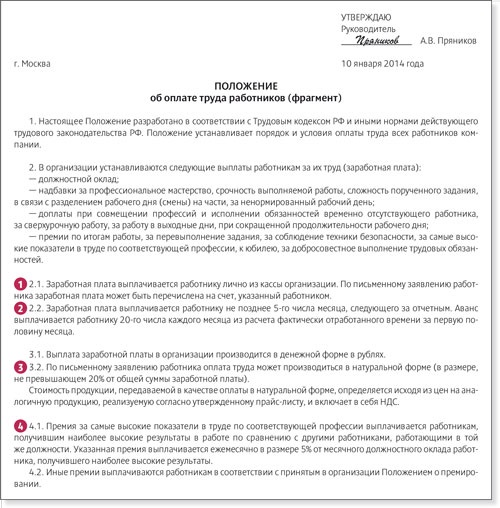

Главная > Статьи > Программы мотивации отдела продаж: в чем секрет?

Программы мотивации отдела продаж: в чем секрет? При усилении конкуренции на рынке одним из важнейших факторов становится фактор высококлассного управления компанией. И, к сожалению, в российских компаниях из-за недостатка знаний и опыта владельцев и топ-менеджеров вопрос эффективности бизнеса не всегда решается в пользу бизнес-планирования и системного управления продажами. Отечественному бизнесу необходимо еще долго совершенствоваться в этом направлении. И как отдельной чрезвычайно важной задаче - уделять особое внимание мотивации персонала.Зачастую работа над мотивацией персонала сводится к внедрению в компании некой системы материального стимулирования только для некоторых категорий персонала, которая прозрачна не для всех и в которой, мало того, не учтены критерии справедливого вознаграждения, что может быстро привести к демотивации персонала во всей организации. Поэтому важно рассматривать вопрос о системе мотивации с позиции комплексного подхода. Целью должно быть создание эффективно работающей системы, которая возможна при условии баланса ряда факторов.

Коснусь некоторых моментов, которые, по моему мнению, обязательно необходимо учитывать при разработке системы мотивации отдела продаж (далее – ОП).

Важным фактором является то, кто именно разрабатывает систему мотивации, координирует ее внедрение, контролирует эффективность.

Разработка системы мотивации и тем более ее поддержание в рабочем состоянии – это вполне посильная задача для решения своими силами, то есть командой управленцев, менеджеров среднего звена, на которых в целом лежит ответственность за успешность, прибыльность компании. Ведь никто не знает все особенности компании лучше, чем они. Да, вы, конечно же, вправе пригласить для решения этой задачи новомодных консультантов. Но задумайтесь – в чем их роль? Они вам будут задавать те же вопросы, что и вы сами себе можете задать. И ответы ищете тоже вы, приглашенные специалисты будут этот процесс просто координировать и продвигать. то есть, по сути, возьмут на себя часть ваших управленческих функций. Разработка системы мотивации своими силами – важный фактор ее дальнейшей эффективности, ее авторитета и значимости в компании.

Вопрос, который также следует проработать заранее: как сделать так, чтобы отлаженный процесс работы сохранялся и в дальнейшем - при приеме новых сотрудников в ОП? Ведь жизнь не стоит на месте, компания развивается, существует и естественная сменяемость персонала. Тут менеджменту можно посоветовать «нарисовать портрет» менеджера по продажам, чтобы отдел персонала выявлял кандидатов с определенным типом внутренней мотивации, соответствующим задачам отдела и ценностям компании в целом. После приема таких сотрудников нужно внимательно наблюдать за ними в период адаптации, проверять их соответствие заданным руководством требованиям, их принятие мотивационных программ.

.jpg)

Например, очень важно наблюдение за новыми сотрудниками во время корпоративного обучения по продукции, стандартам и требованиям к работе или бизнес-процессам компании. В сочетании с обязательным контролем приобретенных на обучении навыков и знаний это дает более четкое представление о соответствии нового сотрудника принятой в компании системе мотивации.

Так как же сформировать эффективную программу стимулирования, которая справедливо оценивает усилия менеджеров ОП? Как правило, на практике - это баланс различных мотивирующих инструментов, которые будут эффективны здесь и сейчас, для персонала данной конкретной компании с определенной стратегией.

Мотивация включает в себя как материальный, так и нематериальный аспекты.

1. Материальное стимулирование в денежном эквиваленте обычно состоит из фиксированной части (например - оклада) и переменной части, в зависимости от показателей производительности (например - бонусы, премии). Вторая составляющая обычно учитывает еще и план продаж (обычно рассчитанный таким образом, чтобы две трети менеджеров ОП выполняли или превышали его).

В процессе работы руководителя ОП не может не быть постановки задач, координации деятельности, контроля выполнения, корректировки действий. Это может быть реализовано с помощью совещаний, разработки общих и индивидуальных планов, информирования о выполнении плана, разбора сложных кейсов, отслеживания новинок, добавления преимуществ товара и компании при работе с возражениями. И система мотивации – эффективный инструмент управления этой деятельностью.

Чтобы управлять текущей ситуацией, непосредственный руководитель должен гибко и оперативно менять механизмы мотивации, подстраивать их под текущие задачи.

Фигура руководителя отдела продаж для торговой компании - одна из ключевых, поэтому это должен быть компетентный и опытный специалист. Если у вас в компании это «выращенный по вертикали» менеджер по продажам – учите его управлению, проверяйте понимание им менеджмента в целом и контролируйте действия по развитию отдела и общению с подчиненными хотя бы определенный период времени, ведь прозрачность постановки задачи и оценки ее выполнения часто сосредоточены на одном этом человеке. Не все «звезды» продаж являются готовыми руководителями, и недостаток у руководителя ОП управленческих навыков может привести к губительным последствиям для продаж и для компании.

Следующий важный фактор, часто выпадающий из внимания менеджмента при разработке системы мотивации, – оценка сотрудника руководством. Оценка, особенно положительная, выполняет функцию стимулирования. Существуют несколько вариантов оценивания: поощрительное, порицательное и замалчивание. Стремление управленца сыграть на отрицательных стимулах часто порождает необходимость контроля каждого действия сотрудника, что увеличивает расходы компании.

Мотивация, основанная на негативных стимулах, безусловно, воспитывает дисциплину в коллективе, в какой-то мере поощряет исполнительность. Но взращивая персонал, сознательно готовый к тому, что его могут подвергнуть каким-то лишениям, она «ликвидирует» инициативных и творчески мыслящих работников, словно ненужных и, главное, неспособных к выживанию в данной компании элементов.

.jpg)

.jpg)

К настоящему моменту многими российскими компаниями уже накоплена некоторая практика разработки, внедрения и использования систем мотивации. Большинство приемов уже считается «классикой», хотя не всегда учитывается их эффективность применительно к данной конкретной компании.

Чтобы создать систему мотивации, которая будет работать на рост и качество продаж именно вашей компании, недостаточно знать и использовать стандартные схемы. Нужен творческий подход, глубокое понимание бизнес-процессов в организации и учет психологии продавца именно в вашем бизнесе. Система мотивации - это рычаг управления продажами, который вам, скорее всего, придется создавать самостоятельно, отталкиваясь от вашего личного стиля руководства и корпоративной культуры вашей компании. Надеюсь, что эта статья поможет вам в этом творческом процессе.

По материалам МДМ-Комплект

Достойная оплата труда — важное условие, которое стимулирует руководителей и простых служащих делать работу качественно. Специалисты видят прямую зависимость между своим заработком и той пользой, которую они приносят компании.

В большинстве организаций система мотивации труда персонала строится на сочетании материальных и нематериальных видов поощрений. При этом на эффективность выполнения задач лучше влияют финансовые стимулы. К примеру, специалистам, реализующим продукцию компании, принято выплачивать стабильный оклад, проценты от выручки фирмы и доплату за перевыполнение плана.

Основные этапы внедрения системы мотивации в организацииЧтобы приобрести сотрудника отдела, продажи которого приносили бы организации стабильную прибыль, не стоит назначать высокий оклад. Базовая ставка коммерсанта равняется 20–50 % от его доходов в целом. К примеру, общая заработная плата устанавливается в пределах 30 000 рублей. Тогда в отдел продаж специалиста можно пригласить на оклад в 6 000–15 000. До обозначенной выше суммы она поднимается за счет различных бонусов и премиальных выплат.

Слишком низкая ставка (по сравнению с окладами, которые устанавливают другие компании) привлечет к вам некомпетентных сотрудников, отдел продаж при этом будет испытывать дефицит квалифицированных кадров при избытке новичков, которым еще предстоит учиться продавать. Если конкурентные организации устанавливают оклады в пределах 8 000–12 000 рублей, следует идти по их стопам. Тогда реальные выплаты для сотрудников отдела продаж будут формироваться таким образом:

Создание таких стимулов необходимо для того, чтобы заставить специалиста работать на благо фирмы, стараясь при любой возможности перевыполнить план. Как пример, двойная норма выработки принесет работнику, занятому в отделе продаж, вместо предполагаемых 30 все 48 000. 12 000 из оклада + 36 000 — удвоенная сумма премиальных. Естественно, что свой рабочий подвиг специалист попробует повторить.

Мотивация руководителя отдела продажДиректору компании следует учитывать, что материальные и моральные стимулы нужны не только для рядовых коммерсантов, но и для руководителя отдела продаж. Размер премии начальника напрямую зависит от выполнения личного плана и общих успехов отдела по числу и качеству совершенных сделок.

Компенсации для начальника бывают материальные и нематериальные. Размер доходов определяется неизменным окладом и премиальными. Последние начисляются с процентов личных сделок специалистов или по итогам подготовленного руководителем отдела продаж отчета о результатах работы всего подразделения за определенный срок.

К некомпенсационным способам поощрения относят:

Не забывайте, что компенсационные поощрения в целом стимулируют работников лучше, чем различные нематериальные бонусы. Эта черта особенно развита у талантливых амбициозных коммерсантов.

Мотивация менеджеров по продажамЧаще всего компании применяют такую схему начисления бонусов менеджерам продаж, при которой выплаты равняются определенному проценту от общей прибыли, принесенной компании специалистом. Такой принцип не работает, если бизнес предполагает скидки для покупателей. В стремлении получить большее вознаграждение, коммерсант будет снижать цену, а это невыгодно для фирмы, так как уменьшает маржу.

Константин Бакшт о мотивации менеджеров

(Как хвалить и ругать менеджера,

чтобы мотивировать его к работе?)

Для компаний, которые делают скидки, можно предложить другую систему мотивации. В этом случае коммерческий процент — часть валовой прибыли предприятия или маржи. Эти вычисления проще производить по упрощенному принципу, учитывая только прибыль, полученную от клиентов, приведенных в компанию конкретным менеджером продаж.

В приказ по оплате труда следует включить нормы по выполнению плана для каждого специалиста и подразделения в целом. Размер коммерческой ставки находится в прямой зависимости от соблюдения плана. Это позволяет создать удобную систему стимулирования коммерсантов, которым важно получить высокий результат, так как он приносит большую прибыль.

Если в отделе продаж или независимо от него существует подразделение по сопровождению клиентов, схема оплаты труда коммерсантов меняется за счет прибавления к премиальной части процента от платежей, которые приходят от прежних заказчиков, ранее привлеченных в фирму менеджером продаж.

Средства от таких заказчиков собирают специалисты по работе с клиентами, а на долю коммерсантов приходятся дополнительные бонусы — при этом им не нужно тратить силы на удержание покупателей. Такая система вознаграждения работает хорошо. Чем больше клиентов привлекают продажники, тем большую прибыль получают в будущем сами и приносят компании. Процент от выплат постоянных клиентов рассчитывают с учетом того, что через год размер бонусов должен составить 20–50 % от оклада.

Обратимся к примеру. В январе в компанию пришел новый специалист. Сумма его оклада равняется 15 000 рублей. В этом и следующем месяце коммерсант не справляется с планом и премиальные не получает. Первых клиентов менеджеру продаж удается привести в марте. Передав их в клиентскую службу, он получает надбавку в 500 рублей. За следующие месяцы к нему приходят новые заказчики, увеличивая его пассивный доход. Уже к концу первого года он будет получать ежемесячно от 3 000 до 7 500 рублей, а еще через год доберется до отметки в 12 000.

Такая система вознаграждений выгодна для коммерсантов. К двум источникам дохода (премии за выполнение плана и окладу) прибавляется третий, рост которого не ограничен по времени. Это заставляет специалиста думать не только о сегодняшнем дне, но и о перспективах.

Разница в схеме оплаты труда менеджеров по продажам и специалистов клиентского отделаТакая схема функционирования компании удобна для всех. Сотрудники в отделе продаж получают доплату с прибыли, принесенной компании «их» клиентами. Фирма — новых заказчиков, а специалисты клиентской службы — вознаграждения за сбор средств.

Мотивация отдела продаж — неисчерпаемая тема, и, пожалуй, вызывающая наибольшее количество вопросов со стороны собственников.

Давайте разберем, как быстро пересчитать либо рассчитать заработную плату отдела продаж .

В каких случаях может возникнуть необходимость в этом? Мотивация отдела продаж — то, из-за чего многие организации теряют деньги постоянно, каждый месяц, из года в год.

Чтобы прояснить этот вопрос, я выделил время и записал аудио и эту статью. Теперь есть что показывать предпринимателям для устранения «белых пятен» в их (вашем) понимании работы отдела продаж.

(В скобочках — аудиозапись, сделанная в машине по ходу движения, с которой собственно и написана эта статья:)

С чего начинается система мотивации отдела продаж?

Например, ваши менеджеры получают деньги, которые, по вашему мнению, они не заслуживают, либо вы хотите перестроить финансово — денежную мотивацию, таким образом, чтобы ваши продажники работали лучше.

В чем может выражаться это «лучше»?

Если вы рассчитаете мотивацию по схеме, которую мы сегодня с вами рассмотрим, вы сможете управлять объемом продаж. то есть мотивировать менеджеров на определенные усилия, а если вы уже мотивируете, то сделать это более эффективно, чем в 90% существующих зарплатных схем.

Вы сможете сделать так, чтобы менеджеры продавали то, что сегодня не горят желанием продавать, то есть «продвигаемые» виды продукции – то, на что при обычной работе они забивают.

Итак, как всего этого добиться?

Первым делом, нужно рассчитать точку безубыточности вашего бизнеса. О том, как рассчитать точку безубыточности я рассказываю в другой статье, прочитав которую, вы сможете пошагово сделать данный расчет.

Первым делом, нужно рассчитать точку безубыточности вашего бизнеса. О том, как рассчитать точку безубыточности я рассказываю в другой статье, прочитав которую, вы сможете пошагово сделать данный расчет.

После того, как вы рассчитали точку безубыточности, вы знаете тот «уровень плинтуса» ниже которого опускаться нельзя. Это «голодное» состояние бизнеса. Теперь давайте увеличим цифру доходов с учётом определенных инвестиций, накопительных фондов, и после того, как вы будете знать, какой объем продаж необходим для такого относительно «сытого» существования бизнеса, мы перейдем к следующему шагу.

Разговаривая с менеджерами, нужно выбрать правильный язык общения с ними. В случае, когда мы говорим о продажах менеджера, перед нами встаёт вопрос, в чём его измерять. Это либо объем продаж, либо прибыль.

Оба термина имеют право на жизнь. Давайте их разберём.

Если менеджеры мотивируются на достижение какого-то объема продаж. то тогда они не должны иметь право занижать маржу и соответственно цену. Как правило, при таком раскладе менеджеры работают по двум-трем вариантам фиксированной прайсовой цены, например, розница (высокая), стандарт (средняя) и VIP (самая низкая). У менеджеров, в таких случаях, расписываются те объемы, и те условия, при которых они могут давать ту или иную цену.

Если же менеджер работает от прибыли, то он сам ведет таблицу, в которой видна прибыль, остающаяся после уплаты определенных налогов, транспортных расходов и так называемых откатов.

При этом продажник видит не грязную, валовую прибыль, а ту, которая остается после уплаты нескольких видов платежей.

В чем плюсы и минусы данных схем? Давайте разберем пример, когда сотрудник видит прибыль.

Минусы в том, что менеджеры изучают изнанку бизнеса и могут, при большом желании, построить свой бизнес аналогично. Мы практически обучаем его — как вести такой бизнес. Плюс этой схемы в том, что менеджер сам может регулировать, какой транспортной компанией ему доставить товар, либо какой откат заплатить и сколько от оставшихся денег он заработает. Получается, вы (руководитель бизнеса) с менеджером на одной стороне, и головняков руководителю меньше.

Выбирайте схему, какая вам удобней и опирайтесь либо на объем продаж при создании мотивации, либо на прибыль.

И так первый шаг вы сделали: рассчитали ту сумму объема продаж… нет даже не так, вы выбрали тот язык, на котором будете разговаривать с менеджерами: язык прибыли либо объема продаж.

Второй шаг: вы посчитали ту прибыль либо объем продаж, которые необходимы для нормальной, «сытой» работы предприятия. Теперь вы знаете, какую сумму прибыли либо объема продаж ваши менеджеры должны генерировать в месяц, для того, чтобы компания работала, развивалась и опережала конкурентов.

Теперь посмотрите на расходы.

В расходах, если вы исходили из расчета точки безубыточности, у вас есть постоянная часть фонда заработной платы и переменная часть фонда заработной платы. Постоянная часть — это оклады, переменная — это бонусы и премии.

Почему я говорю «бонусы и премии», почему я не говорю просто или «премия» или «бонусы»?

Я привык называть премиями ту часть заработной платы, которая выплачивается при условии выполнения требований по трудовой и производственной дисциплине. То есть премия для меня это нечто дисциплинарное, а бонусы — это «пряник» за объем продаж.

Сейчас расскажу подробнее.

Если в вашем бизнесе менеджеры сидят на голом проценте либо «оклад+процент», при увеличении продаж они и получают больше. Так? Соответственно, при нормальной «сытой» работе бизнеса бонусы будут больше, чем при точке безубыточности. Вот эти циферки и берем как переменную часть. Оклад будем считать постоянной частью ЗП. Итак, у нас есть коллектив из менеджеров, у нас есть постоянная часть заработной платы фактическая и переменная часть фонда заработной платы тоже фактическая.

А теперь давайте с вами построим идеальный отдел продаж, который нужен для нормальной работы бизнеса.

Возможно, вы сомневаетесь, нужен сотрудник или не нужен, и в голове постоянно роятся сомнения, а, возможно, у вас есть уверенность, как должен выглядеть идеальный отдел продаж.

Возможно, вы сомневаетесь, нужен сотрудник или не нужен, и в голове постоянно роятся сомнения, а, возможно, у вас есть уверенность, как должен выглядеть идеальный отдел продаж.

Сядьте и нарисуйте на листочке структуру идеального отдела продаж.

Руководитель, кто у него в подчинении, короче, полную структурную схему отдела. Во многих бизнесах на текущий момент существует недокомплект сотрудников. Например, вместо 2-х менеджеров, которых по идее нужно «держать», работает один.

Итак, это будет наш третий шаг.

После того, как мы нарисовали идеальную структуру отдела продаж, я рекомендую составить таблицу, в которой перечислить наименование штатных единиц друг под другом.

Например, руководитель отдела, под ним старший менеджер, менеджер по продажам того-то, менеджер по продажам того-то и так далее. Справа у нас свободные поля таблицы. Нам с вами нужно расписать, какой оклад и переменную часть в идеальном отделе продаж будет получать каждый менеджер.

Блоками: справа от каждой штатной единицы – а) сумму оклада и б) сумму всех бонусов. Если у вас возникают вопросы из чего исходить, исходите из требований рынка и из требований вашего бизнеса. Наверняка вы эти цифры уже знаете, если у вас бизнес рабочий.

Это был четвёртый шаг.

Обычно в компаниях, сколько приходилось сталкиваться, оклад завышен, мягко говоря. Что нам с вами необходимо сделать, чтобы вы с помощью оклада могли управлять сотрудником?

Я предлагаю сделать «по-моему», потом можете уже скорректировать под свои требования.

Если у вас оклад превышает 1/3 от общей суммы заработка — половиним оклад и одну половинку от «споловиненного» называем «окладом», а вторую называем «премией за выполнение требований производственной и трудовой дисциплины». Получается, сейчас у нас оклад+премия в сумме не превышают 1/3 части общего заработка. Ок.

После этого пишем должностную инструкцию, где оговариваем требования, за которые выплачивается премия. Если человек не выполняет требования должностной инструкции, то он не получает премию.

А теперь, если у вас появились вопросы, можете их сейчас написать в комментариях после статьи, я подожду ))) Итак пятый шаг — мы расписали оклад+премию. Да, чуть не забыл — если у вас оклад был меньше 1/3 от общего заработка, то рекомендую поднять его до 1/3 разбить на 2 части, как в предыдущем пункте.

Следующий, 6-й пункт — мы с вами расписываем переменную часть заработной платы каждого сотрудника при нормальной работе идеального отдела продаж.

Следующий, 6-й пункт — мы с вами расписываем переменную часть заработной платы каждого сотрудника при нормальной работе идеального отдела продаж.

То есть мы с вами берем нормальную работу бизнеса, и идеальный отдел продаж который бы вы хотели, и расписываем переменную часть следующим образом.

Что вам важно в работе каждого менеджера?

Например, возьмем какого-то абстрактного сотрудника отдела продаж, который работает и с имеющейся клиентской базой, и с новыми клиентами. Допустим, вы хотите, чтоб такой-то менеджер:

а) продавал на какую-то сумму или тоннаж (общий объем продаж),

б) продавал какие-то продвигаемые виды,

в) держал в узде дебиторку,

г) новых клиентов еще приносил.

Вот и 4 показателя.

Внимание! Рекомендую в переменной части держать не больше четырех показателей. можно 3, в крайнем случае 5, но не больше! Больше – чревато, что ни один не будет выполняться менеджером.

Теперь берем общую сумму переменной части, например, это 20 000 руб, и раскидываем по значимости, то есть распределяем доли.

Допустим, 20 000 руб. — это 100%. Насколько важен для вас объем продаж, который делает сотрудник? Наверняка важность его велика, но не 100% — ведь вы хотите, чтобы сотрудник выполнял и другие показатели?

То, на сколько важен для вас данный показатель. вы указываете в процентах правее от его наименования.

Давайте уже перейдем с вами на язык менеджмента назовем эти ключевые показатели KPI (ки-пи-ай, Ключевые Показатели Эффективности).

В нашем примере у вас есть четыре KPI по данному менеджеру.

Справа пишем ту долю, которую занимает по важности каждый показатель в совокупности всех показателей вашего сотрудника. Итак, 6-й шаг — мы с вами расписываем переменную часть заработной платы отдела продаж. В зависимости от бизнеса могут меняться и KPI. Один показатель может быть «объем продаж общий». Второй – «количество новых клиентов», которое сотрудник приносит. Третий показатель – «процент дебиторки». И четвертый показатель — некие «спецзадачи».

То есть, в этом месяце вам нужно попасть на прилавок либо в ассортиментную матрицу такого-то клиента, плюс нужно у какого-то клиента что-то поменять в расположении оборудования и ещё сделать предложения таким-то клиентам по такому-то ассортименту.

Все эти задачи объединяются в один бланк – Бланк спецзадач, где в табличном виде они перечисляются и справа от перечня по итогам месяца проставляются 1 или 0 – выполнена задача или нет. Вот так, очень просто.

Вернёмся к нашим KPI.

Допустим, объем продаж для вас важен на 30%, работа с новыми клиентами на 20%, с дебиторкой работа на 20%, спец задачи 30%.

Здорово. Получается, если у вас переменная часть составляет 20 000 руб, то получается по 6 000 руб бонусы за выполнение плана по объёму продаж и спецзадачам, и по 4 000 руб – за новых клиентов и дебиторку. Прекрасно!

Ведь если бонус менее 3 000 рублей, то, по опыту, менеджер не очень старается его зарабатывать, он лучше напряжется в том направлении, в котором у него получается лучше и добьётся выполнения по другому бонусу. А так мы покажем ему привлекательность всех 4-х «пряников».

Мы раскидали доли KPI, и это был шестой шаг.

Теперь, седьмым шагом, мы распишем пороги выполнения.

Давайте покажу на объеме продаж. При выполнении 100% плана по объёму продаж, а это нормальная работа компании, менеджер получает бонус равный, в нашем примере, 6 000 рублей.

Если компания наработала только на точку безубыточности, то, по идее менеджер не заработал бонус себе по объему продаж, логично? Значит, в этом случае бонус должен быть ноль.

Рассчитайте, какой процент выполнения плана по объёму продаж будет у данного менеджера при продажах компании в точке безубыточности? Если все менеджеры продают с одинаковой «прытью». Ведь даже если все напродавали только на точку безубыточности, тем не менее, каждый что-то продал.

Вот это «что-то» и будет тем объёмом продаж, за который менеджер получит дырку от бублика. Правильно будет, если при выполнении этого уровня и выше, уже будет идти определенный процент от объема продаж либо прибыли в качестве бонуса.

Важно! Рекомендую зашифровать это не в виде процента, а в виде суммы, то есть при выполнении такого то объема продаж, скажем, от 80% до 100% менеджер получает 5 000 руб. Пересчитайте проценты в деньги — так люди лучше воспринимают, сколько нужно поработать. В организациях, в которых придерживаются такого расчета денежного, а не процентного, менеджеры, как правило, более ясно понимают задачи, которые стоят перед ними.

Если менеджер навыполнял до 120% от плана, то рекомендую увеличить сумму, которую вы выплатите менеджеру.

Скажем, выполнил на 120% (желательно приводить менеджеру расклад опять же в цифрах) то есть при продаже в столько-то миллионов рублей ты уже получишь не 5 тысяч, а 7 тысяч рублей.

Или вообще 10. Теперь каждый показатель зашифруйте в аналогичном виде – переведите из долей в проценты, а из процентов – в рубли.

Как перевести бонус за новых клиентов?

С новыми клиентами это может выглядеть так: если у тебя меньше трех новых клиентов, ты получаешь ноль рублей; если у тебя от трех до шести новых клиентов ты получаешь такую-то сумму; если у тебя от шести и выше — ты получаешь такую-то, бОльшую сумму.

Сносочка – чтобы клиентом считался не бомж, случайно купивший единицу продукции, оговаривайте минимальный объем продаж либо прибыль, которую должен принести новый клиент в месяце.

С дебиторкой так же: если у тебя такой-то процент — ты получаешь ноль, такой-то процент — столько то, выше такого-то — столько-то.

Со спецзадачей мы уже проговорили ранее. При расчете спецзадачи вы создаете табличку, в ней два столбца. В левом столбце перечислены те задачи, которые стоят перед менеджером, их может быть одна, две, три, четыре, больше не рекомендую. Справа деньги в рублях, которые он получит при выполнении этой задачи. Мы все упрощаем, например, поставил в таких-то торговых точках такое-то оборудование, получи 5 000 рублей.

Расписали все бонусы?

Теперь, если память мне не изменяет, седьмой, заключительный шаг. Мы проигрываем несколько сценариев.

Сценарий при нормальном выполнении плана мы рассчитали. Теперь считаем состояние точки безубыточности: готова ли компания платить столько менеджерам.

Посчитали? Теперь считаем перевыполнение плана, когда у вас 120%, может быть 110%, 150% определите сами. Проигрываем несколько пограничных вариантов, 105%. 60% выполнения плана — готова ли компания столько платить, или вам нужно еще уменьшать оклады?

А при перевыполнении плана – не вылетите ли вы в трубу, отдавая продажникам слишком много от получаемой прибыли? Вот мы и прошли все семь шагов по расчету либо перерасчету заработной платы отдела продаж. Все базируется на точке безубыточности.

Сможете её рассчитать — значит, сделаете семишаговый расчёт системы мотивации продажников. Если вы не знаете, как рассчитывается точка безубыточности, обратитесь ко мне (подсказка, как обратиться — чуть ниже) и я помогу вам это сделать.

Считаете ли вы, что мотивация отдела продаж у вас в компании отвечает существующим задачам?