Категория: Бланки/Образцы

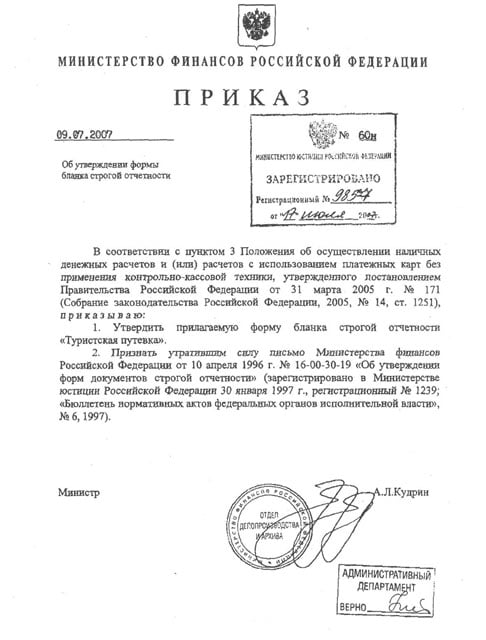

Постановлением Правительства Российской Федерации от 31 марта 2005 г. № 171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» устанавливается порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности, приравненных к кассовым чекам, а также порядок утверждения, учета, хранения и уничтожения бланков.

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению (далее - бланки).

ПриказомМинфина Российской от 29 декабря 2000 г. № 124н «Об утверждении бланков строгой отчетности» утверждены следующие бланки:

- форма № 1 Квитанция в приеме почтовых отправлений;

- форма № 5 Квитанция в приеме почтового перевода денежных средств;

- форма № 47 Квитанция в приеме разного рода платы;

- форма СП-2Квитанция в приеме платы за подписку на газеты, журналы и книги;

- форма МТФ-2 Талон на междугородное телефонное соединение и дополнительные услуги;

- форма МТФ-4 Бланк исходящего заказа за наличный расчет;

- форма ТФ-2/22 Акт - квитанция на выполнение гарантийных и платных работ по ремонту абонентских установок.

ПриказомМинфина Российской Федерации от 14 января 2008 г. № 3н № «Об утверждении форм бланков строгой отчетности» утверждена форма бланка строгой отчетности «Залоговый билет» и форма бланка строгой отчетности «Сохранная квитанция».

Инвентаризация бланков осуществляется одновременно с инвентаризацией находящихся в кассе наличных денежных средств и кассовых документов.

При проведении инвентаризации бланков строгой отчетности в первую очередь необходимо проверить правильность оформление и хранения бланков.

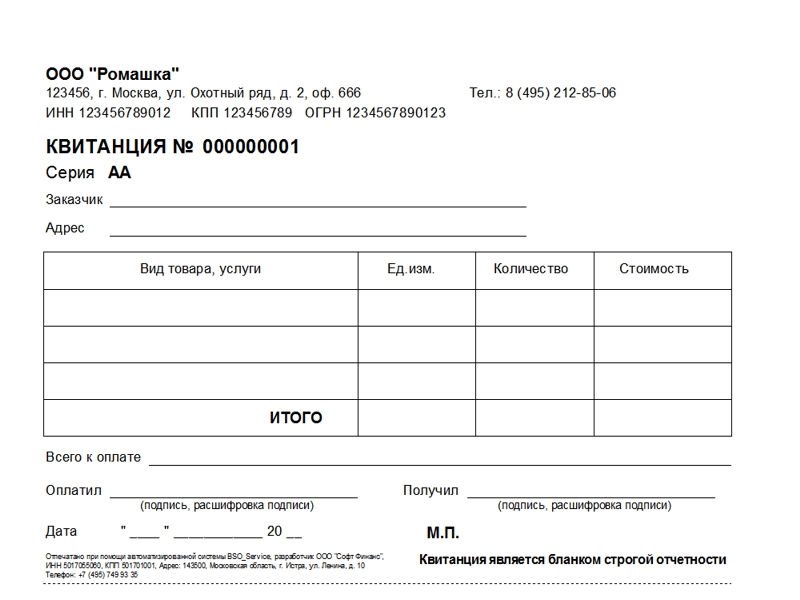

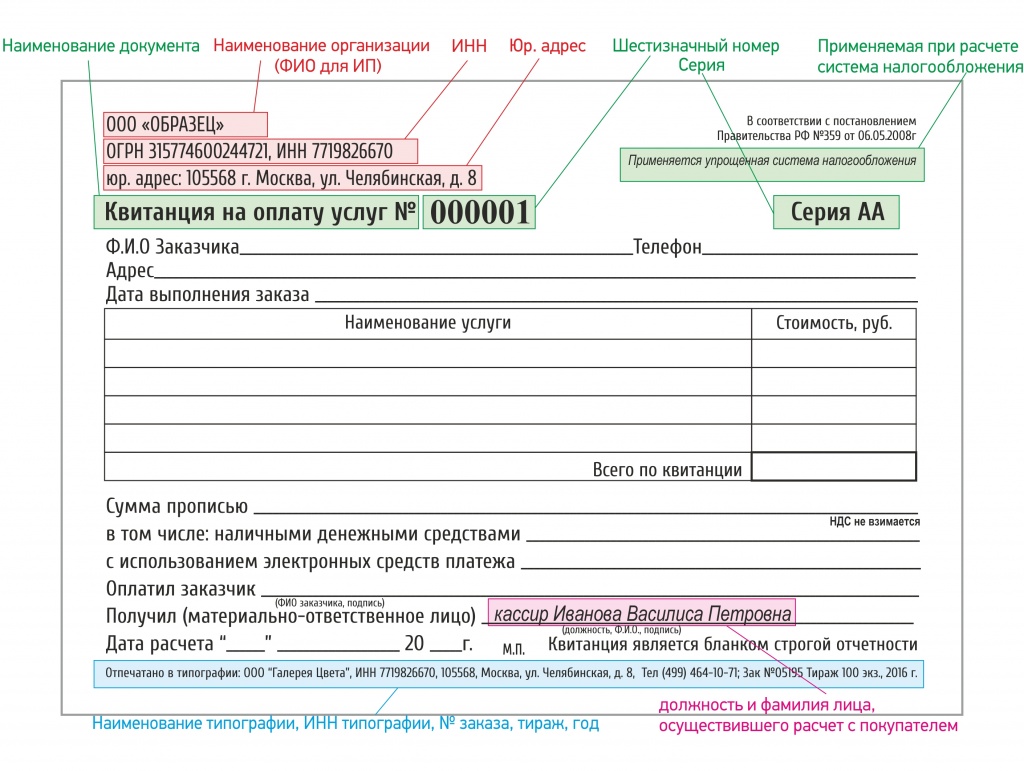

К оформлению бланков предъявляются такие требования, как обязательное указание сведений об утверждении формы бланка, наименование, шестизначный номер и серия, код формы бланка по ОКУД, наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций, идентификационный номер налогоплательщика, вид услуг, единица измерения оказания услуг, стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты, дата осуществления расчета, наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

В том случае, если бланк строгой отчетности предназначен для осуществления наличных денежных расчетов за проезд наземным пассажирским транспортом общего пользования, необходимо, что бы в нем содержались следующие реквизиты: наименование, шестизначный номер и серия, код формы бланка по ОКУД, наименование организации или индивидуального предпринимателя, выдавших бланк, вид транспортного средства, на котором оказывается услуга по перевозке пассажиров, стоимость услуги в денежном выражении, сведений об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

С работником организации, на которого будет возложена обязанность по получению, хранению, выдаче бланков строгой отчетности, а также прием от населения денежных средств в соответствии с оформленным бланком заключается договор о полной материальной ответственности. Причем руководитель организации со своей стороны обязан обеспечить все необходимые условия для обеспечения сохранности бланков. Так например, необходимо что бы бланки хранились в металлических шкафах или сейфах, в организация, получающих такие бланки в большом количестве (например вокзальные кассы) необходимо оборудование специальных помещений, причем по окончании рабочего дня места хранения бланков опечатываются или опломбируются.

В ходе проведения инвентаризации бланков строгой отчетности необходимо в первую очередь проверить фактическое наличие бланков документов строгой отчетности.

Для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. используют забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет по счету 006 «Бланки строгой отчетности» ведется по каждому виду бланков строгой отчетности и местам их хранения.

Хранение копий использованных бланков строгой отчетности (корешков), подтверждающих получение наличных денежных средств в оплату реализованных услуг, должно осуществляться в течение срока не менее 5 лет.

В бухгалтерском учете бланки строгой отчетности числятся на забалансовом счете. Несмотря на то что организация забалансового учета достаточно проста, требования к оформлению и отражению реквизитов бланков строгой отчетности, а также хранение бланков у одних лиц, оформление и выдача их другими лицами, приводят к тому, что учет бланков строгой отчетности в учреждениях здравоохранения можно поставить наравне с балансовым учетом.

Для того чтобы не допустить ошибок и нарушений, руководителям и финансовым отделам учреждений к организации и ведению учета бланков строгой отчетности следует относиться не менее внимательно, чем к бюджетному учету на балансовых счетах. В продолжение темы автор статьи рассматривает, какие бланки строгой отчетности и как составляются при приеме на хранение имущества больного, поступившего в приемное отделение, при сдаче крови или плазмы донорами.

Бланки строгой отчетности, подтверждающие оказание иных услуг, оказываемых медицинскими учреждениямиВ лечебно-профилактических учреждениях здравоохранения при поступлении к ним больных производятся прием, учет, хранение и выдача вещей, денег, денежных документов и ценностей, принадлежащих больным. Прием вещей, денежных документов и ценностей больных оформляется бланками строгой отчетности.

Порядок приема и оформления вещей, денежных документов и ценностей больных регулируется отдельными нормативными актами департаментов здравоохранения субъектов РФ, Москвы, Санкт-Петербурга и др. <*> Так, согласно Методическим рекомендациям "Организация работы приемного отделения", утвержденным Департаментом здравоохранения Москвы от 21.07.2003 N 25 (далее - Методические рекомендации), вещи и ценности госпитализированных больных согласно описи сдаются на хранение в больницу. Для этого в приемном отделении выделяется специальное помещение для временного хранения вещей больных. В последующем вещи сдаются на вещевой склад. Ответственность за их сохранность до сдачи на вещевой склад (под расписку на квитанции) несет медицинская сестра приемного отделения, после - старшая медсестра приемного отделения.

<*> До 2003 г. данный порядок регулировался Инструкцией по приему, учету, хранению и выдаче вещей, денег, денежных документов и ценностей, принадлежащих больным, находящимся в лечебно-профилактических учреждениях здравоохранения, утвержденной Приказом Минздрава СССР от 17.10.1986 N 1374. Данный Приказ согласно Приказу Минздрава СССР от 21.06.2003 N 273 "О признании недействующими на территории РФ нормативных правовых актов Минздрава СССР по разделу: "Экономическое развитие" не применяется на территории РФ.

Согласно п. 10.2. Методических рекомендаций деньги и ценности больных по приходному кассовому ордеру сдаются кассиру, а в случае его отсутствия - дежурной медицинской сестре с росписью на корешке квитанции. Ценные вещи и деньги больных хранятся в кассе больницы и выдаются больным согласно их заявлению по разрешению главного врача.

В соответствии с п. 10.3. Методических рекомендаций при сдаче на хранение вещей, документов, денег, ценностей оформляются:

- приемная квитанция (ф. N 1-73 МЗ РФ) - заполняется медсестрой приемного отделения в двух экземплярах на сданные больным на хранение вещи и документы. Один экземпляр приемной квитанции хранится в истории болезни до выписки (смерти) больного;

- квитанция на прием вещей, ценностей от больного (ф. N 5-МЗ МЗ РФ);

- квитанция к ордеру на прием денег и денежных документов от больного на хранение (ф. N 41-МЗ) <*>, которая вместе с ордером заполняется в одном экземпляре медсестрой приемного отделения и хранится в истории болезни. Квитанция предъявляется при выписке больного из стационара.

<*> Методические рекомендации предлагают использовать данный бланк, несмотря на то что Приказ, его утвердивший, уже не применяется на территории РФ.

Когда при поступлении в стационар больной не сдает ни вещей, ни денег, ни ценностей, на титульном листе истории болезни делается отметка: "Вещи, документы у больного на руках" (п. 10.5. Методических рекомендаций).

Рассмотрим, как в бухгалтерском учете отражаются операции по приобретению и выдаче бланков строгой отчетности.

Пример. В лечебно-профилактическом учреждении здравоохранения прием, учет, хранение и выдача вещей, денег, денежных документов и ценностей, принадлежащих поступающим в него больным, оформляются бланками строгой отчетности. Учет использования бланков в учреждении ведет бухгалтерия, учет использования бланков в приемном отделении - старшая медицинская сестра.

В июне 2006 г. учреждение приобрело 20000 квитанций ф. N 1-73 МЗ РФ на сумму 10000 руб. и 15000 квитанций к ордерам ф. N 41-МЗ на общую сумму 6000 руб. Бланки оприходованы на специально оборудованный для их хранения склад. Материально-ответственное лицо - кладовщик.

В этом же месяце старшей медсестре выдано под отчет 500 квитанций ф. N 1-73 МЗ РФ и 300 квитанций к ордерам ф. N 41-МЗ. За июль в приемный покой учреждения поступили больные, от которых получены на хранение вещи и денежные средства. Всего выписано 420 квитанций ф. N 1-73 МЗ РФ и 290 квитанций к ордерам ф. N 41-МЗ.

В конце месяца старшая медсестра представила "Реестр сдачи документов" с приложенными квитанционными книжками с третьими экземплярами ф. N 1-73 МЗ РФ и квитанциями к ордерам ф. N 41-МЗ. Составлен Акт о списании бланков строгой отчетности (ф. 0504816), на основании которого списаны использованные бланки.

В учете будут составлены следующие записи:

Бланки строгой отчетности, выдаваемые медицинскими учреждениями населению в соответствии с законодательствомК бланкам строгой отчетности, представляемым медицинскими учреждениями населению в соответствии с законодательством, можно отнести справки и талоны, выдаваемые донорам при сдаче ими крови или плазмы.

Согласно действующему законодательству, в частности Инструкции по учету крови при ее заготовке и переработке в учреждениях и организациях здравоохранения, утвержденной Приказом Минздрава СССР от 15.09.1987 N 1035 (далее - Инструкция N 1035), в целях соблюдения прав доноров на питание, получения компенсаций, сохранения среднего заработка и предоставления дней отдыха им выдаются справки и талоны на питание, которые признаются бланками строгой отчетности.

После проведения медицинского обследования или взятия крови у донора на основании предъявленной им отрывной части "Направления на кроводачу, плазмаферез и др." формы 404/у учреждением выдаются (п. 5.1. Инструкции N 1035):

- Справка донору об обследовании ф. 401/у;

- Справка донору об освобождении от работы в день кроводачи и представлении ему дополнительного дня отдыха ф. 402/у;

- талон на получение разового питания.

Аналитический учет справок и талонов на питание ведется отдельно по каждому их виду и местам хранения в книге учета бланков строгой отчетности. Они выдаются бухгалтерией под отчет старшей медицинской сестре или ответственному лицу соответствующего отделения станции переливания крови или лечебно-профилактического учреждения, назначенным приказом руководителя учреждения (организации). Бланки справок и талонов на питание хранятся в бухгалтерии и отделениях в железных шкафах (сейфах).

Выдача справок и талонов донорам производится по ведомости формы N 12-МЗ. Также справки и талоны изготавливаются типографским способом, при этом талоны производятся в виде блокнотов в окантовке с типографскими серией и номером. Талон действителен только в день сдачи крови, о чем в нем делается соответствующая отметка (п. 5.6. Инструкции N 1035).

Справки форм N 401/у и 402/у донор представляет по месту работы, чтобы за эти дни ему был начислен средний заработок и предоставлены соответствующие дни отдыха.

Обратите внимание: доноры, сдающие кровь безвозмездно, то есть доноры резерва, получают справки форм N 401/у и 402/у, а также талоны на питание на основании Карт доноров резерва формы N 407/у по отдельной ведомости формы N 12-МЗ (п. 5.5. Инструкции N 1035).

Бланки строгой отчетности, используемые учреждениями при осуществлении финансово-хозяйственной деятельностиМедицинские учреждения, кроме бланков строгой отчетности, отражающих специфику их деятельности и выдаваемых ими, используют бланки строгой отчетности, применяемые практически всеми бюджетными учреждениями, например бланки трудовых книжек и вкладышей в них, удостоверений и др.

Правила ведения и хранения трудовых книжек и вкладышей в них, а также их формы определены Постановлением Правительства РФ от 16.04.2003 N 225 <*> (далее - Постановление N 225). Порядок изготовления бланков трудовых книжек и вкладышей в них установлен Приказом Минфина России от 22.12.2003 N 117н "О трудовых книжках".

<*> Постановление Правительства РФ от 16.04.2003 N 225 "О трудовых книжках".

В п. 40 Правил <*> указано, что учет бланков трудовых книжек и вкладышей в них ведется в Приходно-расходной книге по учету бланков трудовой книжки и вкладыша в нее и Книге учета движения трудовых книжек и вкладышей в них, которые пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

<*> Правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденные Постановлением Правительства РФ от 16.04.2003 N 225.

Согласно п. 42 Правил бланки трудовых книжек и вкладыши в них хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке. Списание испорченных бланков трудовых книжек и вкладышей в них оформляется "Актом о списании бланков строгой отчетности" (ф. 0504816).

От редакции: подробнее об учете бланков трудовых книжек и вкладышей в них читайте в статье А.Павелина "Трудовые книжки: документальный и бухгалтерский учет", опубликованной в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", N 7, 2006.

Инвентаризация бланков строгой отчетностиБланки строгой отчетности подлежат инвентаризации. В соответствии с п. 5 Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности <*> (далее - Инструкция N 5н) показатели годовой бюджетной отчетности должны быть подтверждены данными инвентаризации, то есть инвентаризация бланков строгой отчетности в обязательном порядке проводится перед составлением годовой отчетности. Порядок и сроки проведения промежуточных инвентаризаций бланков устанавливаются либо в учетной политике учреждения, либо приказом руководителя. Как правило, их инвентаризацию совмещают с проведением инвентаризации денежных средств и денежных документов.

<*> Инструкция о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденная Приказом Минфина России от 21.01.2005 N 5н (в ред. Приказа Минфина России от 11.11.2005 N 137н).

Кроме этого, в соответствии с п. 1.5. Методических указаний по инвентаризации имущества и финансовых обязательств (далее - Указания N 49) <*> проведение инвентаризации обязательно:

<*> Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49.

- при передаче имущества организации в аренду, его выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством или нормативными актами Минфина.

Проверка фактического наличия бланков ценных бумаг и других документов строгой отчетности производится по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам.

Обратите внимание: бюджетные учреждения не используют бланки актов и описей по результатам проведенной инвентаризации, утвержденные Указаниями N 49. Формы регистров бюджетного учета, в том числе N 0504086 "Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов", а также Рекомендации по их заполнению утверждены Приказом N 123н <*>.

<*> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

В инвентаризационной описи обязательно отражаются: наименование и код бланка строгой отчетности, единица измерения, сведения о фактическом наличии (цена, количество), сведения по данным бюджетного учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и по излишкам - количество, сумма). Следовательно, учреждение должно обеспечить полный учет бланков строгой отчетности. Некоторые программные продукты не предусматривают ведение "аналитики" по каждому бланку, поэтому бухгалтеру следует учитывать такие моменты при работе с программистами, которые организуют и ведут бухгалтерские программы, или учитывать бланки вручную.

Основные ошибки, допускаемые учреждениями при ведении забалансового счета 03 "Бланки строгой отчетности"Самая распространенная ошибка учреждений - отсутствие забалансового учета 03 "Бланки строгой отчетности". Как следствие, отсутствует первичная документация по операциям с бланками строгой отчетности либо некорректное их оформление. Требования к оформлению бланков как первичных документов определены Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Следующим нарушением, допускаемым бюджетными учреждениями, осуществляющими учет бланков строгой отчетности, является отсутствие регистров накопительного учета. Некоторые бухгалтеры считают, что учет на забалансовых счетах не влияет на состояние бухгалтерской отчетности, поэтому вести регистры бухгалтерского учета по операциям, связанным с использованием бланков строгой отчетности, не нужно. Однако они заблуждаются, и забалансовый учет бланков должен осуществляться в пронумерованных и сброшюрованных книгах, исключающих возможность произвольного внесения изменений или исправлений в них.

Кроме того, отсутствие инвентаризации бланков строгой отчетности также классифицируется контрольными органами как нарушение. Ведь проверить соответствие данных бухгалтерского учета с фактическим наличием бланков можно только по результатам инвентаризации.

Подписано в печать

Приложение № 4

к Приказу Министерства финансов

Российской Федерации

от 15 декабря 2010 года № 173н

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ И ДЕНЕЖНЫХ ДОКУМЕНТОВ

(Приказ Минфина РФ от 23.09.2005 № 123н)

Номер типовой формы

0504086

Разработчик

Минфин РФ_Министерство финансов Российской Федерации

Источник

Приказ Минфина РФ от 23.09.2005 № 123н

Приложение № 1

к Приказу

Министерства финансов

Российской Федерации

от 23 сентября 2005 г. № 123н

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) № ___

БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ И ДЕНЕЖНЫХ ДОКУМЕНТОВ

Материально ответственное лицо ___________________________

Место проведения

инвентаризации __________________________________

Все бланки строгой отчетности, а также денежные документы,

поименованные в настоящей инвентаризационной описи, комиссией

проверены в моем присутствии и внесены в настоящую опись, в связи

с чем претензий к инвентаризационной комиссии не имею.

Бланки строгой отчетности и денежные документы, перечисленные

в акте, находятся на моем ответственном хранении.

Объяснение причин излишков или недостач __________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Материально

ответственное лицо ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

"__" __________ 200_ г.

Заключение комиссии ______________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Председатель

комиссии ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

Члены

комиссии ___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

___________ _________ _____________________

(должность) (подпись) (расшифровка подписи)

"__" __________ 200_ г.

Форма 0504086 с. 2

№ ¦Бланк строгой ¦Еди- ¦ Фактическое наличие ¦ По данным бюджетного учета ¦ Результаты инвентаризации

п/п¦ отчетности, ¦ница ¦ ¦ +----------------------------------T-----------------------------------

¦наимено-¦ код ¦ ¦серия¦номер(а)¦цена,¦коли- ¦сумма,¦серия¦номер(а)¦цена,¦коли- ¦сумма,¦серия¦номер(а)¦цена,¦коли- ¦сумма,¦серия¦номер(а)¦цена,¦коли- ¦сумма,

¦вание ¦ ¦ ¦ ¦ ¦руб. ¦чество¦ руб. ¦ ¦ ¦руб. ¦чество¦ руб. ¦ ¦ ¦руб. ¦чество¦ руб. ¦ ¦ ¦руб. ¦чество¦ руб.

1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.