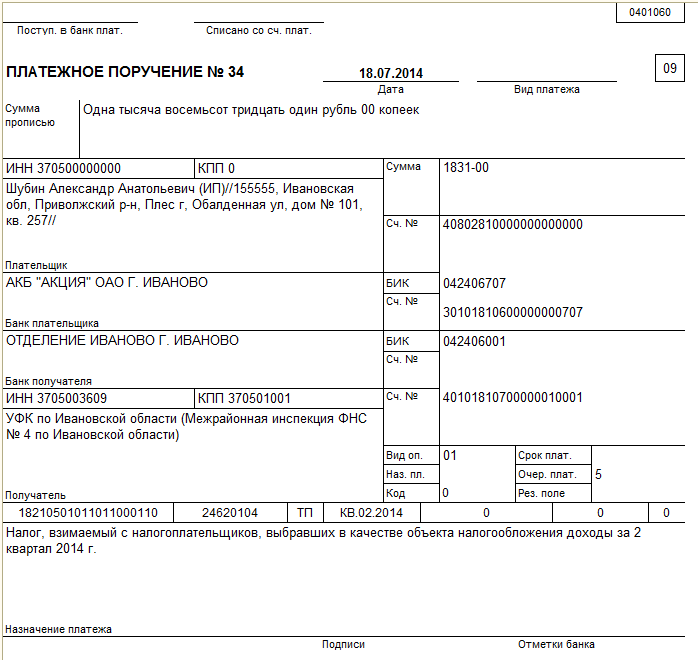

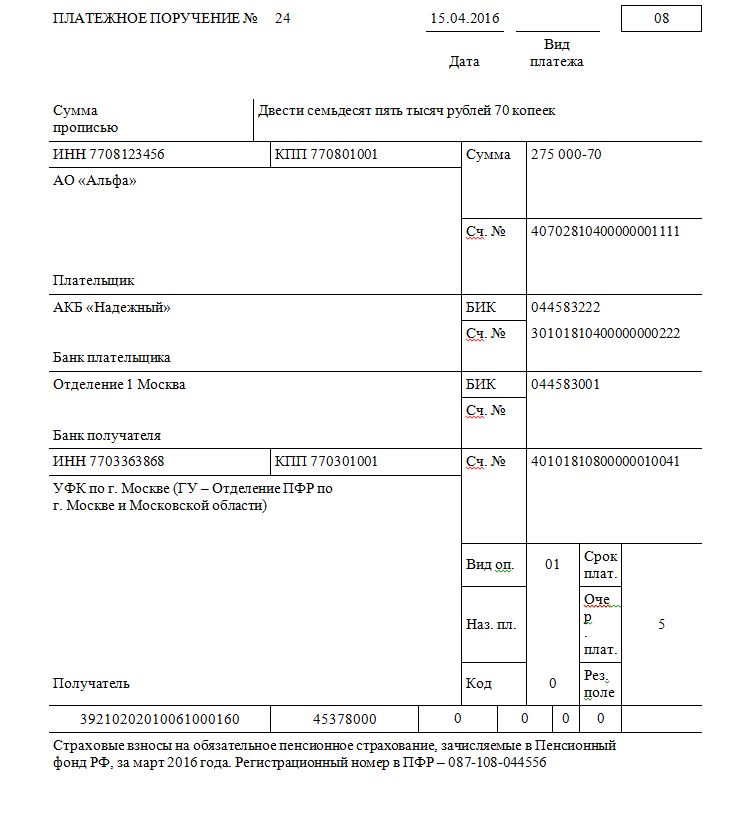

Категория: Бланки/Образцы

11. Страховые взносы не считаются уплаченными,

если в платежном поручении указан неверный КБК

Необходимо указать одну важную особенность в порядке исполнения обязанности по уплате страховых взносов: она не считается исполненной, если в платежном поручении указан неверный КБК ( п. п. 1. 3 ч. 5. п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ).

В отношении налогов (в том числе до 2010 г. - ЕСН) такого основания для признания налога неуплаченным, как неправильное указание КБК, в ст. 45 НК РФ не содержится. Финансовое ведомство отмечает, что в случае ошибки в указании КБК налогоплательщик на основании п. 7 ст. 45 НК РФ вправе подать заявление об уточнении платежа (Письма от 04.05.2009 N 03-02-07/1-217. от 17.06.2008 N 03-02-07/1-288 ). Арбитражные суды подтверждают, что в данной ситуации налогоплательщик считается исполнившим обязанность по уплате налога (Постановления ФАС Дальневосточного округа от 30.03.2009 N Ф03-1121/2009. ФАС Волго-Вятского округа от 18.08.2008 N А38-407/2008-4-53. ФАС Уральского округа от 19.01.2009 N Ф09-6174/08-С3 ).

Однако отдельно следует рассмотреть ситуацию, когда, например, при перечислении пенсионных взносов, несмотря на неверное указание КБК, средства поступают в бюджет Пенсионного фонда РФ.

В ч. 6 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ указано, что страховые взносы не будут считаться уплаченными, в частности, если в результате неверного указания КБК данные суммы не поступят в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. Однако пенсионные взносы на страховую и накопительную части перечисляются на один счет территориального управления Федерального казначейства, но на разные КБК. То есть указание КБК для страховой части при перечислении накопительной не приведет к непоступлению средств в бюджет Пенсионного фонда РФ на соответствующий счет Федерального казначейства. Вместе с тем Федеральным законом от 24.07.2009 N 212-ФЗ не установлен порядок уточнения платежа при неверном указании КБК. В то же время согласно ст. 160.1 Бюджетного кодекса РФ в функции администратора доходов бюджета входят принятие решения о зачете (уточнении) платежей в бюджеты бюджетной системы РФ и представление соответствующего уведомления в орган Федерального казначейства. Таким образом, ПФР как администратор пенсионных взносов с 2010 г. обладает полномочиями по уточнению платежа, несмотря на то что это прямо не предусмотрено Федеральным законом от 24.07.2009 N 212-ФЗ.

Открыть полный текст документа

Неправильно указан КБК — ситуация, для которой все бухгалтера делятся на две части — те, которые её прошли, и те, которые её не прошли. Выйти из неё можно, она не тупиковая, но проблем доставляла всегда достаточно. И дело не в новой проблеме, созданной своими руками, а в пенях и штрафах, которые налоговая с удовольствием начисляет организациям. Время от времени суда рассматривают иски недовольных, ведь деньги-то перечислены в бюджет, указан был, лишь, неправильный КБК. Спорить с инспекциями, судиться — дело хлопотное, но убедить государство в том что оно предлагает абсурдные решения и не хочет их исправлять — почти невозможно.

В случае с чиновниками — клин клином вышибают. Раз они живут инструкциями, то очередное письмо Минфина и разрешило (должно!) ситуации с неправильно указанным КБК в платежном поручении в пользу налогоплательщиков. Государство признает теперь, что обязанность по уплате налога считается исполненной, даже в случае указания в платежных документах неправильного КБК

В платежном поручении на перечисление налога или сбора должны быть правильно указаны номер счета Федерального казначейства и реквизиты банка получателя — в противном случае обязанность по уплате налога будет считаться неисполненной. А ошибки в КБК к таким последствиям не приводят. Об этом напомнил Минфин России в письме от 29.03.12 № 03-02-08/31.

В письме ссылаются на положения подпункта 1 пункта 3 статьи 45 Налогового кодекса. В нем установлено, что обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление денежных средств в бюджетную систему РФ на соответствующий счет Федерального казначейства.

Соответственно, в платежном поручении должны быть правильно указаны номер счета Федерального казначейства и реквизиты банка получателя. Ошибка в указании данных реквизитов приведет к неуплате налога.

А КБК является реквизитом в платежном поручении, позволяющим определить принадлежность платежа. Данный реквизит, в случае его неправильного указания в платежке, может быть уточнен (п. 7 ст. 45 НК РФ). В Налоговом кодексе нигде не сказано о том, что если неправильно указан КБК в платежном поручении, то это является основанием для признания обязанности по уплате налога неисполненной.

Как избежать в платежке неправильного КБК? Все ошибки допускает человек (бухгалтер) в данном случае, поэтому если есть возможность заполнять платежки в учетной системе, то это обезопасит от большого/частого количества ошибок.

А что делать, если КБК неправильно указан. Писать заявление или письмо о неправильном КБК, указанном в платежке?

Первое, что стоит сделать.Если фирма неправильно укажет КБК в платежке, деньги всё равно переведутся в бюджет, но будут зачислены в счет уплаты другого налога. Однако возможна ситуация, когда, несмотря на ошибку, деньги все же поступят в счет уплаты «нужного» налога. Поэтому перед тем, как что-либо предпринимать, нужно провести сверку с налоговой инспекцией.

И если выяснится, что ошибку исправлять придется, то порядок ее исправления будет зависеть от того, в какой бюджет попали деньги: в тот же самый, в который и направлялись, или в другой (например, вместо федерального в региональный).

Если неправильный КБК привел к последнему случаю, то зачесть переплату между налогами, зачисляемыми в разные бюджеты, будет нельзя. В этом случае придется заплатить налог повторно. А неправильно уплаченную сумму (была ошибка в КБК) можно вернуть или зачесть ее в счет будущих платежей.

Вернуть ошибочно перечисленный налог можно в течение трех лет со дня его уплаты (п. 8 ст. 78 НК), а если срок превышен — то обратиться к судебной практике, найти соответствующие прецеденты.

Для возврата налога в свою налоговую инспекцию нужно написать заявление в двух экземплярах: один оставьте в инспекции, второй с отметкой ответственного лица, возьмите себе. После получения этого документа у налоговиков есть один месяц, чтобы вернуть фирме ее деньги (п. 9 ст. 78 НК). Однако налоговики сначала проверят, нет ли у предприятия долгов перед бюджетом. Если есть, ошибочно перечисленные деньги сначала пойдут на погашение недоимки, а уж затем оставшаяся сумма (если, конечно, что-то останется) будет переведена на расчетный счет фирмы. То есть, как и было написано выше, сначала — сверка налогов — а потом уж решения по возврату, зачету и т.п.

В случае нарушения месячного срока налоговики несут ответственность — они должны заплатить проценты за каждый день просрочки исходя из ставки рефинансирования Банка России.

Ситуации, когда всё можно исправить самостоятельно, всё же бывают. Если же вы обнаружили ошибку в КБК (в уже отправленной платежке) в тот же день и вы пользуетесь интернет-банком, то можно просто позвонить в банк, попросить «завернуть» ошибочную платежку и сразу же отослать правильную.

А если случилась ошибка, и всё же был неправильно указан КБК. то и бухгалтер, и директор могут быть более спокойными — штрафов и пеней налоговая не будет начислять.

Что делать, если в платежном поручении указан неверный КБК?

Что делать, если в платежном поручении указан неверный КБК?

Январь 20th, 2012 | Author: Тырина Ольга

В Минфин России поступил вопрос о том, что делать, если налог перечислен в бюджетную систему РФ, но в платежном поручении указан неверный КБК.

В письме от 29.12.2011 № 03-02-08/132 финансовое ведомство разъяснило, что нужно руководствоваться порядком, указанным в п. 7 ст. 45 НК РФ.

Так, при обнаружении в платежном поручении ошибки, которая не влечет неперечисление налога в бюджет, налогоплательщик вправе подать в инспекцию по месту своего учета заявление об уточнении платежа. К этому заявлению должны быть приложены документы, подтверждающие уплату указанного налога.

На основании такого заявления налоговый орган производит уточнение платежа на день фактического перечисления налога в бюджетную систему РФ.

При этом инспекция осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактического перечисления в бюджет до дня принятия решения об уточнении платежа.

Министерство также отметило, что сведения о кодах бюджетной классификации содержатся на информационных стендах налоговых органов.

Кроме того, актуализированная информация о реквизитах для заполнения расчетных документов размещена на сайте ФНС России в рубрике «налоговая отчетность», подрубрике «заполнение налогоплательщиками расчетных документов».

Помимо этого, налогоплательщики могут воспользоваться программной, размещенной на указанном сайте, с помощью которой методом выбора нужных реквизитов можно сформировать расчетный документ в электронном виде. Это позволит полностью исключить ошибки при его оформлении.

От себя хочется отметить, что при неверном указании КБК не стоит писать заявление о зачете перечисленных в бюджет сумм, так как это повлечет начисление пени. В такой ситуации следует руководствоваться порядком, указанным в ст. 45 НК РФ и описанным выше.

Тут кроме указанного Вами решения можно привести и следующие (я не знаю какой у Вас округ):ъъ

Постановление ФАС Восточно-Сибирского округа от 14.05.2013 по делу N А33-8935/2012

Суд указал, что исполнение обязанности по уплате налога не зависит от правильности указания КБК в платежных документах, поскольку он необходим лишь для верного распределения средств между бюджетами.

Кроме того, неправильное указание налогоплательщиком КБК не повлекло неперечисления в бюджет указанной в платежном поручении суммы налога.

Постановление ФАС Центрального округа от 08.10.2013 по делу N А14-18051/2012

ФАС указал, что в данном случае перечисление налога с ошибочным указанием КБК в платежном документе не повлекло неуплату налога в бюджет. Таким образом, неверное указание КБК не является основанием для признания обязанности по уплате налога неисполненной (ненадлежаще исполненной). Начисление пеней неправомерно.

Аналогичные выводы содержит.

Постановление ФАС Северо-Кавказского округа от 25.07.2012 по делу N А32-28465/2011

Постановление ФАС Центрального округа от 31.01.2013 по делу N А64-5684/2012

Постановление ФАС Уральского округа от 30.10.2012 N Ф09-9179/12 по делу N А76-25277/2011

Суд установил, что налогоплательщик перечислил налог, однако в платежных документах ошибочно указал получателя и его КБК. При этом предприниматель принял меры по правильному зачислению налога в соответствующий бюджет.

Суд указал, что допущенные налогоплательщиком ошибки в оформлении платежных документов не повлекли неперечисления налога в бюджет.

Начисление пеней в данном случае неправомерно.

Постановление ФАС Московского округа от 08.12.2011 по делу N А40-36137/11-140-159

Суд сделал вывод о том, что ошибка в указании КБК не влечет неперечисления налога в бюджет, а значит, налогоплательщик считается исполнившим обязанность по уплате налога.

Аналогичные выводы содержит.

Постановление ФАС Волго-Вятского округа от 18.08.2008 по делу N А38-407/2008-4-53

Постановление ФАС Дальневосточного округа от 30.03.2009 N Ф03-1121/2009 по делу N А73-7902/2008

Постановление ФАС Дальневосточного округа от 30.01.2008 N Ф03-А51/07-2/6330 по делу N А51-8816/2007-20-205

Постановление ФАС Московского округа от 15.02.2010 N КА-А41/429-10 по делу N А41-4878/08

Постановление ФАС Московского округа от 10.02.2010 N КА-А40/344-10 по делу N А40-46576/09-126-246

Постановление ФАС Московского округа от 06.11.2008 N КА-А40/9688-08 по делу N А40-10111/08-112-42

Постановление ФАС Северо-Западного округа от 22.12.2010 по делу N А42-2893/2010

Постановление ФАС Уральского округа от 19.01.2009 N Ф09-6174/08-С3 по делу N А47-3798/08

Постановление ФАС Центрального округа от 18.02.2010 по делу N А48-3654/2009

Постановление ФАС Центрального округа от 31.10.2008 по делу N А48-1935/08-8

Постановление ФАС Северо-Западного округа от 27.07.2010 по делу N А56-41798/2009

По мнению инспекции, ошибочное указание КБК в платежном поручении на перечисление налога влечет неисполнение обязанности по его уплате, вследствие чего начисляются пени.

Суд отклонил эти доводы и разъяснил, что исполнение обязанности по уплате налога не зависит от правильности указания КБК в платежных документах. Налоговым законодательством предусмотрено, что налог должен быть перечислен в бюджет, а не на соответствующий КБК. Его правильное указание необходимо только для верного распределения средств между бюджетами.

Таким образом, ошибочное написание КБК не повлекло неперечисления спорных сумм в бюджет. Это не является основанием для признания неисполненной обязанности по уплате налога и не влечет начисление пеней.

Постановление ФАС Московского округа от 04.06.2009 N КА-А40/4727-09 по делу N А40-64185/08-35-295

Суд указал следующее: несмотря на то, что в платежном поручении КБК указан неверно, сумма налога была зачислена на счет Федерального казначейства, а значит, поступила в бюджетную систему РФ. Поэтому налогоплательщик вправе обратиться в инспекцию с заявлением об уточнении платежа.

Постановление ФАС Восточно-Сибирского округа от 14.06.2011 по делу N А58-1756/10

Судом установлено, что сумма налога, перечисленная платежным поручением с неверно указанным КБК, поступила в бюджет того же уровня. Суд указал, что в данном случае обязанность налогоплательщика по уплате налога считается исполненной.

Аналогичные выводы содержит.

Постановление ФАС Московского округа от 28.04.2010 N КА-А40/3953-10 по делу N А40-76797/09-143-509

Постановление ФАС Центрального округа от 25.02.2010 по делу N А68-3289/09-113/13

Постановление ФАС Восточно-Сибирского округа от 01.12.2011 по делу N А33-6313/2011

Суд указал, что исполнение обязанности по уплате налога не зависит от правильного указания кода бюджетной классификации.

Так что шансы отстоять очень хорошие (практика положительная есть практически по всем округам.

А что за действия ИФНС зарубила то?

спасибо за ответ.

Задали аналогичный вопрос в систему Главбух дак они нам написали, что отказ правомерен и в обоснование своих доводов приводят полностью противоположную практику (не в нашу пользу). Как хорошо все таки, что в нашей судебной системе практика разная), так что попытаемся.

ИФНС в решении написали: "Приказом Министерства финансов Российской Федерации от 12 ноября 2013 года №107н утверждены «Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее - Правила).

В соответствии с пунктом 5 Правил указания информации, идентифицирующей платеж, в поле 104 указывается показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации.

В документах об уплате государственной пошлины за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия указывается показатель кода бюджетной классификации (далее - КБК) 18210807010011000110.

В соответствии с подпунктом 2 пункта 1 статьи 7 Федерального закона от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» органы, предоставляющие государственные услуги, и органы, предоставляющие муниципальные услуги, не вправе требовать от заявителя представления документов и информации, в том числе подтверждающих внесение заявителем платы за предоставление государственных и муниципальных услуг, которые находятся в распоряжении органов, предоставляющих государственные услуги. Заявитель вправе представить указанные документы и информацию в органы, предоставляющие государственные услуги, и органы, предоставляющие муниципальные услуги, по собственной инициативе.

В представленном в отношении ООО «УК» платежном поручении от 06.06.2014 № 640 указан КБК 18210803010011000110, не соответствующий показателю КБК за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица.

Учитывая, что согласно приказу ФНС России от 27.12.2012 №ММВ-7-1/1005@ Межрайонная ИФНС России № 17 по Пермскому краю не является администратором доходов федерального бюджета, полномочия по администрированию государственной пошлины за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (КБК 182 1 0807010 01 1000 110) с 01.01.2014 возлагаются на ИФНС России по Мотовилихинскому району г. Перми.

За получением информации о внесении заявителем платы за предоставление государственной услуги Инспекция обратилась в ИФНС России по Мотовилихинскому району г. Перми.

В соответствии с письмом от 30.06.2014, поступившим от ИФНС России по Мотовилихинскому району г. Перми, сведения об уплате государственной пошлины за государственную регистрацию изменений, вносимых в учредительные документы ООО «УК», по состоянию на 30.06.2014 не поступали.

Таким образом, уплата государственной пошлины за государственную регистрацию изменений, вносимых в учредительные документы ООО «УК» не произведена, в связи с чем документ об уплате государственной пошлины считается не представленным.

Представление документа, который не соответствует требованиям, установленным законодательством Российской Федерации, либо содержит недостоверные сведения, расценивается как непредставление надлежащего документа, и в соответствии с требованиями статьи 23 Закона № 129-ФЗ влечет отказ в государственной регистрации.

".

Для нашего понимания и судьи еще бы разобраться в какой бюджет (местный, федеральный) ушли деньги с нашим кбк и в какой должны придти при регистрации изменений и имеет ли это значение? Судья задала такой вопрос, но представитель на него пока не ответил)))

Форум круче системы Главбух получается)))

Ну кстати реально считаю что Система Главбух - ересь. Откуда знаю - сам в своё время активно печатался в этом журнале (даже диплом дали. ). Так вот эти товарищи ко мне обращались чтоб я им написал блок про бухучет и налогообложение коммуналки и СиР. Теперь внимание))) срок дали НЕДЕЛЮ и денег предложили 3000. Были культурно посланы нафиг ибо это нереально. Но какой то умник им это написал. Интересно, что за гений такой.

Писем с консультанта можно и самому надергать)))

отказали((( В решении написано. документ с неверным КБК не соответствует требованиям действующего законодательства. И ни слова про представленную нами на 2 листах судебную практику. Попробуем обжаловать

Самое важное в этой статье

Что предпринять, если в платежном поручении на перечисление налогов или взносов указан неверный КБК?

Можно ли обязать инспекцию перерасчитать сумму пеней, если указание неверного КБК не привело к неуплате налога в бюджет

Какие разногласия по вопросу о перечислении налогов и взносов на основании платежных поручений, в которых указан неверный КБК, лучше решать в суде

Ошибка в оформлении платежного поручения на уплату налогов или страховых взносов не редкость в практике налогоплательщиков. В статье мы рассмотрим, как поступать, если ошибка допущена при указании в платежном поручении кодов бюджетной классификации (далее – КБК).

Если КБК неверно указан в платежке на уплату налоговНапомним, что обязанность по уплате налогов считается исполненной с момента предъявления в банк поручения на перечисление в бюджет денежных средств со счета налогоплательщика в банке. При этом на счете должен числиться достаточный денежный остаток на день платежа (подп. 1 п. 3 ст. 45 НК РФ).

Обратимся к ситуации, когда ошибка в КБК допущена при оформлении платежного поручения на перечисление дивидендов участникам организации.

Бухгалтер ООО “Альфа” при проведении сверки расчетов с налоговой инспекцией обнаружил ошибку в платежном поручении на перечисление дивидендов участникам организации. В этом документе был неверно указан КБК, и в результате у налогоплательщика возникли:

Платежными поручениями подтверждается перечисление НДФЛ с дивидендов. Соответствующее указание содержится в поле “назначение платежа”.

НК РФ не дает прямого ответа на вопрос о том, что делать, если налогоплательщик неверно указывает КБК в платежном поручении. Однако налогоплательщик может руководствоваться положениями абз. 2 п. 7 ст. 45 НК РФ. Эта норма устанавливает порядок действий налогоплательщика в ситуации, если в оформлении поручения он обнаружит ошибку, которая не привела к тому, что налог не был перечислен в бюджет на соответствующий счет.

В таком случае налогоплательщик может подать в налоговый орган по месту своего учета заявление о допущенной ошибке. К нему необходимо приложить документы, подтверждающие уплату указанного налога и его перечисление в бюджет, с просьбой уточнить основания, тип и принадлежность платежа, налоговый период или статус налогоплательщика.

Шаг 1: пишем заявление в налоговую инспекцию

Бухгалтеру ООО “Альфа” следует обратиться в налоговую инспекцию с заявлением. В нем нужно сообщить о допущенной ошибке и попросить уточнить КБК. К заявлению стоит приложить платежные поручения на перечисление налогов. Приведем пример такого заявления.

В ИфНС россии № 10 по г. Москве

115191, г. Москва, Б. Тульская, д. 15

от общества с ограниченной ответственностью “Альфа”

ИНН 7710610351/ КПП 771001001,

Адрес: 125047, россия, г. Москва, ул. 3-я Тверская-Ямская, д. 21

7 ноября 2011 г.

ооо “Альфа” платежным поручением № 325 от 5 июня 2011 г. перечислен налог на доходы физических лиц с дивидендов, что указано в поле “назначение платежа”. При заполнении платежного поручения неверно указан КБК 182 1 01 02021 01 1000 110.

На основании изложенного выше и руководствуясь п. 7 ст. 45 Налогового кодек- са рф просим вас:

1. Уточнить КБК по налогу на доходы физических лиц с дивидендов, перечисленному платежным поручением № 325 от 5 июня 2011 г. 182 1 01 02010 01 1000 110.

2. Вынести решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему российской федерации на соответствующий счет федерального казначейства.

3. Выдать решение об уточнении платежа на день фактической уплаты налоговым агентом налога в бюджетную систему российской федерации на соответствующий счет федерального казначейства на руки нашему представителю (Иванов Иван Иванович, тел. 8-918-111-22-33).

Генеральный директор

ооо “Альфа” Г.И. Петров

Шаг 2: получение решения об уточнении платежа

О подаче заявления в налоговую инспекцию следует сообщить сотруднику ИФНС России, с которым проводится сверка расчетов. НК РФ не содержит указаний на то, в какой срок решение об уточнении платежа должно быть принято и направлено налогоплательщику. На практике решение принимается в течение нескольких дней после подачи заявления.

В соответствии с п. 7 ст. 45 НК РФ на основании заявления налогоплательщика и акта совместной сверки уплаченных налогов (если она проводилась) налоговый орган принимает решение об уточнении платежа. Решение принимается на день фактической уплаты налогоплательщиком налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

При этом налоговый орган пересчитывает сумму пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

Шаг 3: проверяем правильность расчетов

Ситуация сложится самым благоприятным для налогоплательщика образом при условии, что:

• решение об уточнении платежа получено на руки;

• акт сверки расчетов с инспекцией получен после получения решения об уточнении платежа, при этом в нем все операции по лицевому счету налогоплательщика отражены верно, с учетом уточнения платежей.

Если же акт сверки расчетов получен до решения и операции отражены в нем неверно, то после получения решения бухгалтеру ООО “Альфа” необходимо запросить и получить в налоговой инспекции справку об отсутствии задолженности.

Рассмотрим ряд спорных ситуаций, которые возникают в связи с указанием в платежном поручении на уплату налогов неверного КБК.

Если инспекция отказывается перерасчитать пени

На практике часто возникает ситуация, когда инспекция начисляет пени на сумму налога, вовремя не уплаченную в бюджет в связи с указанием неверного КБК в платежном поручении. Если компания обращается с заявлением о зачете образовавшейся переплаты, налоговый орган нередко отказывается пересчитать сумму пеней, ссылаясь на то, что в соответствии со ст. 78 НК РФ у него такой обязанности не возникает.

При возникновении подобного спора налогоплательщик может обратиться в суд и заставить налоговую инспекцию перерасчитать сумму пеней.

(По материалам постановления ФАС Восточно-Сибирского округа от 14.06.2011 № А58-1756/10)

Налогоплательщик обратился в инспекцию с заявлением о зачете переплаты по НДФЛ в связи с неверным указанием КБК в платежном поручении. Инспекция произвела зачет, однако отказалась перерасчитать сумму пеней. Налогоплательщик оспорил решение инспекции в судебном порядке.

Согласно позиции суда налоговой инспекции было известно о факте ошибочного перечисления налога, т. к. в платежных поручениях налогоплательщик указал назначение платежа. Соответственно решение о зачете переплаты в силу п. 7 ст. 45 НК РФ является решением об уточнении платежа. При этом неважно, что налогоплательщик подал заявление о зачете, а не об уточнении платежа: это не может стать основанием для отказа в перерасчете пеней.

Если бухгалтер указал неверный КБК “внутри одного налога” (например, НДФЛ), то на практике налоговые органы, как правило, действуют в рамках ст. 45 НК РФ и приводят операции по лицевому счету организации в порядок на основании заявления налогоплательщика.

Спорные ситуации возникают, если в платежном поручении в графе “назначение платежа” указан один налог, а КБК соответствует другому налогу. Как поступать в подобном случае? Рассмотрим на примере из судебной практики.

(По материалам постановления ФАС Западно-Сибирского округа от 13.09.2010 № А75-301/2010)

Налогоплательщик перечислил в бюджет денежные средства с указанием платежа “НДФЛ” платежными поручениями, в которых указан код бюджетной классификации КБК 18210301000010000110. Этот код соответствует не НДФЛ, а НДС.

Организация обратилась в налоговую инспекцию с письмом об уточнении платежа. Налоговый орган разъяснил, что налогоплательщику необходимо обратиться в инспекцию с заявлением о зачете ошибочно перечисленных сумм в счет НДС. Организация обжаловала отказ налоговой инспекции в уточнении платежа в судебном порядке.

Согласно позиции суда налогоплательщик вправе подать заявление об уточнении платежа, если он ошибся в платежном поручении, но налог все же поступил в бюджет на соответствующий счет Федерального казначейства.

В результате суд удовлетворил требования налогоплательщика, руководствуясь следующими аргументами:

• налог был перечислен в бюджетную систему Российской Федерации;

• у налоговой инспекции отсутствовали основания для отказа в уточнении платежа с ошибочно указанным КБК.

Аналогичную позицию суд занимает и в том случае, если налогоплательщик неверно указывает КБК при перечислении сумм пеней по налогу (см. постановление ФАС Дальневосточного округа от 18.07.2008 № Ф03-А51/08-2/2631 (определением ВАС РФ от 24.11.2008 № 15056/08 отказано в передаче дела в Президиум ВАС РФ)).

Если КБК неверно указан в платежке на уплату страховых взносовНа практике встречаются две категории ошибок в КБК при оформлении платежных поручений на перечисление взносов:

• в результате которых сумма не поступила в соответствующий государственный внебюджетный фонд;

• в результате которых сумма поступила в соответствующий государственный внебюджетный фонд.

Порядок действий бухгалтера и дальнейшие перспективы административного и судебного обжалования в этих случаях различны.

Сумма взноса не поступила во внебюджетный фонд

Рассмотрим, как следует поступать, если ошибочное указание КБК привело к неуплате страховых взносов.

ООО “Бета” является плательщиком страховых взносов. В платежных поручениях на перечисление страховых взносов бухгалтер ООО “Бета” неправильно указал номер КБК. В результате денежные средства не поступили в бюджет фонда на соответствующий счет Федерального казначейства.

В данном случае обязанность по уплате страховых взносов не признается исполненной согласно подп. 4 п. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ. У ООО “Бета” возникает недоимка по страховым взносам, и контролирующий орган вправе начислить компании сумму пеней.

Шаг 1: уменьшаем сумму пеней

Самый простой и верный способ избежать начисления пеней – еще раз перечислить сумму взносов, указав КБК без ошибок.

Второе, что нужно сделать, – получить в фонде информацию о размере начисленных пеней и перечислить их. Иной порядок действий повлечет начисление пеней за более длительный период, а это приведет к дополнительным финансовым потерям.

Следует заметить, что в подобном случае не стоит обжаловать начисление пеней в судебном порядке. Судебная практика по данному вопросу складывается не в пользу плательщиков взносов (см. постановление ФАС Московского округа от

13.04.2011 № КА-А40/2273-11).

Шаг 2: возвращаем ошибочно уплаченные средства

В рассматриваемой ситуации денежные средства, перечисленные первым платежным поручением с неверным указанием КБК, можно вернуть или зачесть в счет будущих платежей. Для этого следует написать заявление о возврате (зачете) указанной суммы в фонд. Если фонд отказывается возвратить ошибочно уплаченные средства, его отказ можно обжаловать в суд. Предварительно нужно убедиться, что именно этот фонд является администратором бюджетных средств по ошибочному КБК.

Нередко вместо КБК, соответствующего страховым взносам, указывается КБК, соответствующий ЕСН. Разъяснения о том, как поступать в таком случае налоговому органу и органу федерального казначейства, содержатся в письме Минфина России от 04.03.2011 № 03-02-07/1-64.

Налоговый орган направляет Уведомление об уточнении и принадлежности платежа (п. 47 Порядка учета поступлений в бюджет), а также о том, что он не является администратором указанных сумм.

После получения такого Уведомления органы Федерального казначейства учитывают соответствующие платежи по КБК “Невыясненные поступления, зачисляемые в федеральный бюджет”.

После того как Отделение ПФР направит уведомление об уточнении вида и назначения платежа по КБК этого отделения и органы Федерального казначейства отразят средства на основании уточненного КБК, орган ПФР выносит решение о возврате излишне уплаченных сумм страховых взносов.

Сумма взноса поступила во внебюджетный фонд

Вторая категория ошибок – ошибки в КБК, в результате которых сумма страховых взносов была перечислена в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. Такие ситуации встречаются на практике гораздо чаще.

Бухгалтер ООО “Дельта” перечислил страховые взносы на обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой части трудовой пенсии. При этом он указал КБК 000 1 02 02020 06 0000 160 – для страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в ПФР на выплату накопительной части трудовой пенсии (Приложение 1 к Указаниям о порядке применения бюджетной классификации РФ).

В рассматриваемой ситуации КБК был указан неправильно, но денежные средства поступили на соответствующий счет Федерального казначейства, поэтому страховые взносы считаются уплаченными. В этом случае пошаговая инструкция будет выглядеть иначе.

Шаг 1: подаем заявление об уточнении платежа

Бухгалтеру ООО “Дельта” необходимо обратиться в ПФР с заявлением о допущенной ошибке и попросить в нем уточнить КБК. К заявлению следует приложить платежные поручения на перечисление страховых взносов.

В Федеральном законе от 24.07.2009 № 212-ФЗ нет прямого указания на то, как поступать плательщику взносов при указании неверного КБК. В то же время п. 8 ст. 18 указанного Закона предусматривает следующий порядок действий при обнаружении ошибки в оформлении поручения на перечисление страховых взносов, которая не привела к тому, что взносы не были перечислены в фонд. Необходимо подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной ошибкой. К нему следует приложить документы, подтверждающие уплату страховых взносов.

Плательщик взносов может воспользоваться образцом заявления, утвержденным письмом ПФР от 06.04.2011 № ТМ-30-25/3445.

Шаг 2: получаем решение

Далее необходимо получить в ПФР решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов. Федеральный закон от

24.07.2009 № 212-ФЗ не содержит указания на то, в какие сроки должно быть принято такое решение. На практике оно принимается в течение нескольких дней после подачи заявления.

Фонд обязан уведомить плательщика страховых взносов о принятом решении в течение пяти дней после принятия данного решения (п. 11 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). Пересчет платежей осуществляется за период со дня фактической уплаты взносов в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства до дня принятия органом контроля за уплатой страховых взносов решения об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов.

Шаг 3: проверяем правильность расчетов

После того как бухгалтер компании “Дельта” получит решение фонда об уточнении основания, типа и принадлежности платежа по страховым взносам, ему необходимо запросить и получить в фонде информацию об отсутствии задолженности.

Ошибка в КБК по взносам: о чем стоит поспоритьЕсли ошибка в КБК не привела к неуплате суммы страховых взносов в бюджет, однако соответствующий внебюджетный фонд отказывается уточнить платеж, плательщик сборов смело может обращаться в арбитражный суд. Арбитражная практика по данному вопросу положительна для плательщиков взносов. Суд признает:

• неправомерным бездействие внебюджетного фонда, выразившееся в невынесении решения;

• незаконным решение об отказе в уточнении платежа;

• незаконным требование об уплате недоимки;

• незаконным начисление пеней.

Приведем несколько примеров судебных дел, на которые плательщик взносов может ориентироваться при подготовке к спору.

Так, ФАС Поволжского округа пришел к выводу, что указание КБК для страховой части при перечислении накопительной не привело к непоступлению средств в бюджет ПФР на соответствующий счет Федерального казначейства, поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один счет территориального управления Федерального казначейства (см. постановление от 26.04.2011 № А12-17205/2010, о передаче которого в Президиум ВАС РФ отказано определением ВАС РФ от

06.07.2011 № ВАС-8045/11). К аналогичному выводу пришел и ФАС Центрального округа в постановлении от 06.10.2011 по № А14-11183/2010.

Возьмите на вооружение

Суды признают, что если при уплате суммы страховых взносов был указан неверный КБК, но сумма поступила в бюджет на соответсвтующий счет, нельзя говорить о том, что платеж был уплачен несвоевременно.

Также суды указывают, что зачисление страховых взносов на счет бюджета позже установленных сроков уплаты страховых взносов не означает, что страхователь несвоевременно исполнил свою обязанность по уплате взносов. К такому выводу суды приходят в ситуации, когда страхователь оформил платежные поручения в банке в установленный для уплаты страховых взносов срок и спорные суммы страховых взносов зачислены в бюджет ПФР именно в связи с исполнением данных платежных поручений (см. постановление ФАС Восточно-Сибирского округа от 14.07.2011 № А78-9234/2010).

Нередко в результате неверного указания КБК страховые взносы на страховую часть трудовой пенсии своевременно и в полном объеме поступают в бюджет и учитываются на лицевом счете пенсионного фонда в качестве переплаты. По мнению судов, это не приводит к возникновению у учреждения задолженности перед бюджетом ПФР. Следовательно, ПФР не вправе направлять требование об уплате взносов в подобных обстоятельствах (см. постановление ФАС Дальневосточного округа от 29.09.2011 № Ф03-4770/2011).

Как минимизировать негативные последствия ошибки в КБКСледует регулярно запрашивать в инспекции информацию об отражении платежей на лицевом счете организации.

Если у компании выявлена задолженность или она получила требование об уплате налога (взноса), необходимо обратиться в налоговую инспекцию или во внебюджетный фонд с заявлением о прохождении сверки расчетов.

Если обнаружена ошибка в платежном поручении в отражении КБК, следует обратиться в соответствующий орган с заявлением об уточнении КБК.

При условии, что из-за неверного указания КБК страховые взносы не поступили в бюджет фонда на соответствующий счет Федерального казначейства, необходимо сначала погасить недоимку, и только после этого писать заявление о зачете в фонд или налоговый орган.

Фиш Наталья Александровна

Юрист-эксперт по налоговой практике

Группы Компаний «URC Group»

Более 17 лет опыта работы в области налоговой практики

подробнее.