Категория: Бланки/Образцы

А по факту возврата продукта торговец воспринимает к вычету ндс по возвращенному продукту на основании составленного им корректировочного счета-фактуры. При наличии у продукта гарантийного срока претензии могут быть предъявлены в течение установленного периода.  Документы по браку также нужно составить в этот же денек и передать категорийному менеджеру. Все данные по бракованному продукту должны быть предоставлены в тот денек, когда продукт был стопроцентно принят.

Документы по браку также нужно составить в этот же денек и передать категорийному менеджеру. Все данные по бракованному продукту должны быть предоставлены в тот денек, когда продукт был стопроцентно принят.

список продукции, услуг, персонала и других объектов оценки соответствия, подлежащих непременному подтверждению соответствия в республике беларусь, утвержден постановлением госстандарта рб от 16. Это и бракованная продукция, и излишек поставки, и прочее.в поле основание возвратимой затратной можно указать возврат по причине реализации. возвратить продукт поставщику либо торговцу может пригодиться по различным причинам.

список продукции, услуг, персонала и других объектов оценки соответствия, подлежащих непременному подтверждению соответствия в республике беларусь, утвержден постановлением госстандарта рб от 16. Это и бракованная продукция, и излишек поставки, и прочее.в поле основание возвратимой затратной можно указать возврат по причине реализации. возвратить продукт поставщику либо торговцу может пригодиться по различным причинам.

У организации а обороты по реализации не уменьшаются в связи с их отсутствием. Nnnn nnn nn nn nnnn nnn nn nnn n nnn nn. Акт о браке продукта - бланк этого документа заполняется в тех случаях. аннотации о порядке наполнения налоговых деклараций (расчетов) по налогам (сборам), книжки покупок, утвержденной постановлением мнс рб от 15. Поставщик может предложить какой-то процент от продуктооборота, который пойдет на списание бракованного продукта.

Акт возврата бланк и особенности заполнения - dezhur com Низкое качество продукта, поставщику отчаливает копия акта о проверке. Физические лица при возврате продукта руководствуются законом о защите прав потребителей.

Низкое качество продукта, поставщику отчаливает копия акта о проверке. Физические лица при возврате продукта руководствуются законом о защите прав потребителей.  Себестоимость продукта, который был возвращен альфой, составляет 13 000 руб.

Себестоимость продукта, который был возвращен альфой, составляет 13 000 руб.

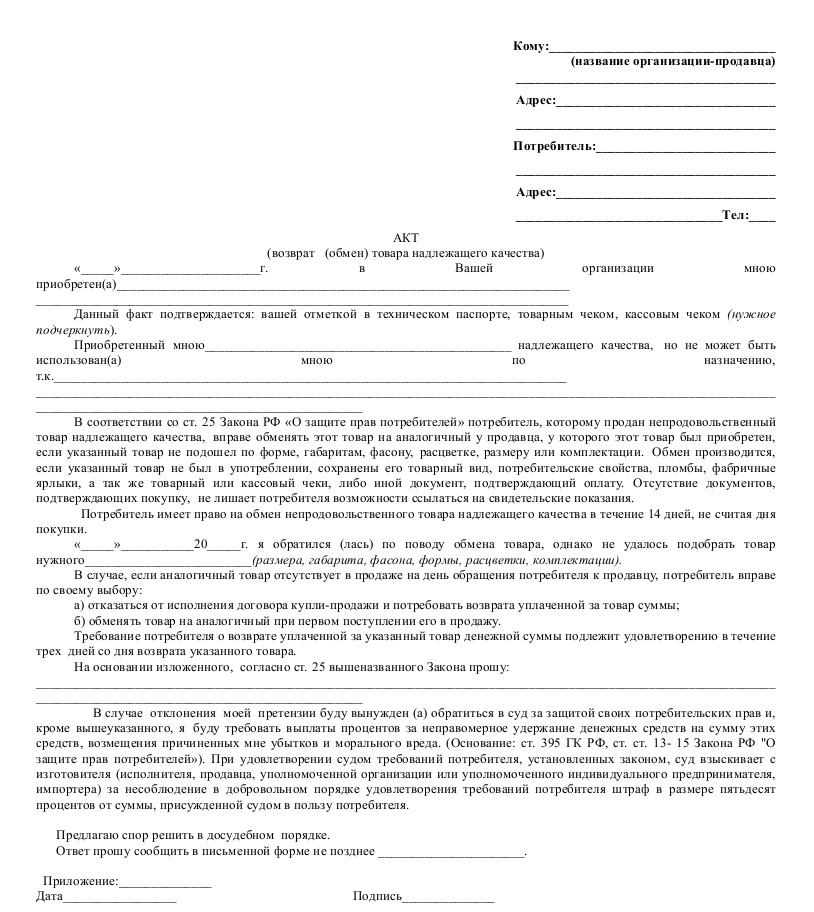

Независимо от предпосылки отказа от покупки, ее непременно указывают в сопроводительной документации. сразу советуем составить акт о возврате продукта, наполнение которого должно отвечать требованиям ст. Поставщик в данном случае может предложить на выбор два варианта уменьшить дебиторскую задолженность либо поставлять продукт по нулевой стоимости в размере суммы списанного брака. Если упрощенец заверил в налоговых органах книжку учета доходов и расходов на 2009 г. эталон акта возврата продукта поставщику скачать (размер 27,0 kib скачек 7 844). Документооборот возврата брака делается в обыкновенном порядке претензия, акт, затратная. Уточненные расчеты за тот период, в котором у торговца были отражены реализация возвращаемого продукта, а у покупателя приобретение возвращаемого продукта, представлять не нужно. N, nn nn, n n n n nnn n n n, nn nnn okpay nn.

Ева Медведева (Москва)

Ева Медведева (Москва)Эрик Кузнецов

а Вы не ходите по некоторым магазинам, а ступайте в Кэнон - центр. там продукция только фирменная. да и цены поумеренней. а китовый объектив Всм нужен для того, чтоб Вы научились снимать данной камерой. а потом кита можно будет и.

Кира Ершова

Недавно увидел фото, сделанные им профи фотографом. Сравнил со своим стареньким D80. Дерьмо жуткое! Не берите Canon! купите Nikon! Pentax! Sony! Но только не это убожество! вы для чего его берете? Если не думаете кучу дорогих объективов.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вы тоже можете получить бесплатную консультацию!

Отправьте заявку или позвоните и юрист Вас проконсультирует.

Александр Попов (Москва)

Александр Попов (Москва)Эрик Кузнецов

на самом деле в законе прописано всё чётко и понятно 1 - НЕТ и НЕ было ЗАКОНА о возврате товара. есть право на ОБМЕН товара в течении 14 дней! товара НАДЛЕЖАЩЕГО качества и НЕ бывшего в употреблении! ст 25 ЗоЗП 2- существует перечень.

Кира Ершова

В течение двух недель вы имеете право вернуть вещь, за исключением - нижнего белья и др. предметов личного характера. Также на товаре не должно быть видимых повреждений от непосредственного использования вами (ношенная обувь, растянутые.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вы тоже можете получить бесплатную консультацию!

Отправьте заявку или позвоните и юрист Вас проконсультирует.

Илона Волкова (Москва)

Илона Волкова (Москва)Эрик Кузнецов

1.Вам необходимо получить акт о залитии из ЖЭК, ТСЖ, и т.п. в которой написана причина залива, скорее всего по вине верхних соседей. 2.Выясните стоимость вашего ущерба, и пригласите соседей сверху. 3.Если соседи не согласны с величиной.

Кира Ершова

смотря где прорвало сначала надо узнать по чьей вине прорвало батарею. найдете виновного, он и будет возмещать ремонт.первое-звоните в дэз, вызываете техника и требуете составление акта.второе-вызываете оценщика:оценить ущерб.если есть.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вы тоже можете получить бесплатную консультацию!

Отправьте заявку или позвоните и юрист Вас проконсультирует.

Елисей Новиков (Мск)

Елисей Новиков (Мск)Эрик Кузнецов

Пригласите главного инженера из домоуправления, пусть составит акт, посмотрит ваш кран, если чек сохранился, то в магазин, там пусть вам напишут, что кран бракованный, но в любом случае суда не избежать.

Кира Ершова

Ищи хорошего юриста Судись с изготовителем крана. придётся платить. Тяжелый случай. Надо экспертизу провести, получить заключение. И с этим заключением защищаться. дубль2? платить всё равно прийдётся. но попробуйте подать на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вы тоже можете получить бесплатную консультацию!

Отправьте заявку или позвоните и юрист Вас проконсультирует.

Светлана Шестакова (Москва)

Светлана Шестакова (Москва)Эрик Кузнецов

У нас весь город практически поставил пластиковые окна, а теперь газеты пестрят объявлениями. Ремонтируем пластиковые окна. Разве было такое когда стояли деревянные рамы? В скандинавских странах пластик ставят только там где живут бомжи.

Кира Ершова

у нас тут даже регионы разные. что вам это даст? могу одно посоветовать- ставить немецкий пластик- он не желтеет Про хорошие фирмы не знаю, говорят надо под подоконник какую то трубку ставить, что стёкла не потели и не текли зимой. Я.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вы тоже можете получить бесплатную консультацию!

Отправьте заявку или позвоните и юрист Вас проконсультирует.

Это могут быть как сопроводительные документы к возвращаемому товару, так и любые иные.

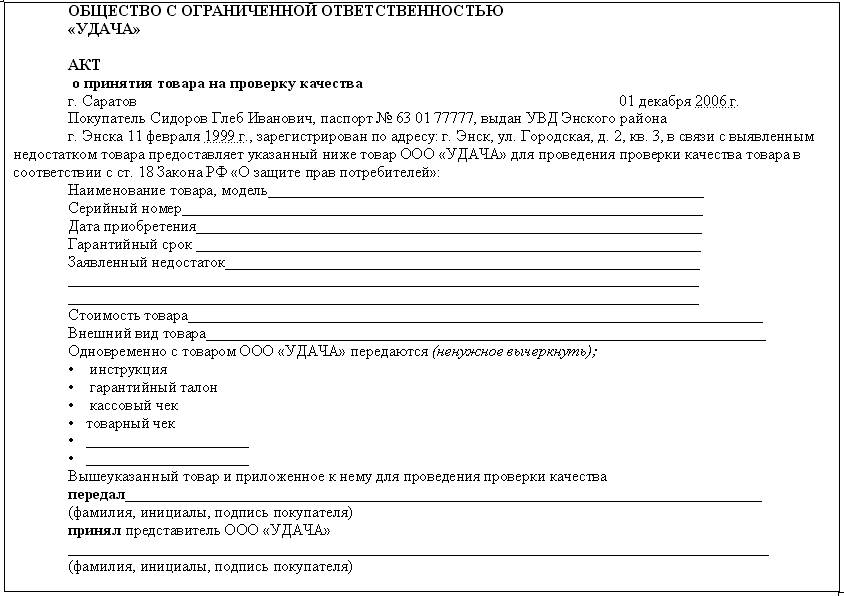

Акт возврата товара

по договору № АПВ/59293/2013/3958 от 31 июня 2013 года

г. Москва 31 декабря 2013 г.

Акт возврата товара поставщику

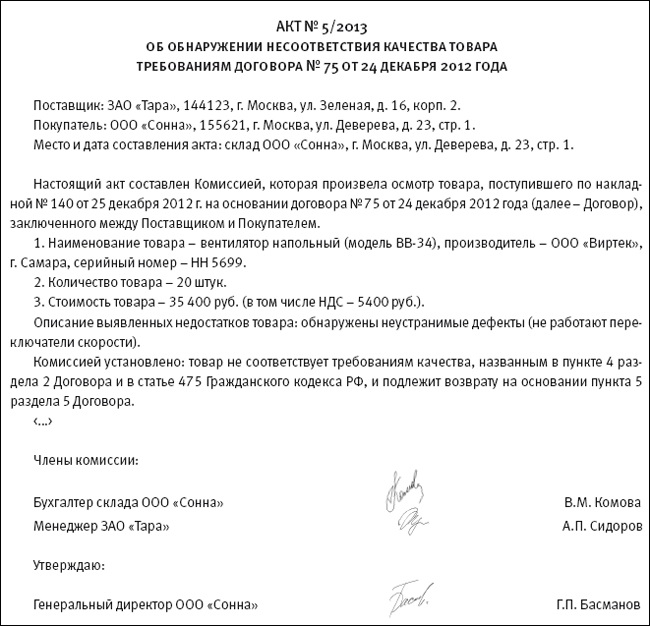

На основании проверки, которая подтвердит низкое качество товара, поставщику отправляется копия акта о проверке, предъявляется претензия и оформляется акт возврата некачественного товара. В этом случае договор может быть расторгнут в добровольном или судебном порядке, акт возврата некачественного товара, подкрепленный данными экспертизы, послужит документальным доказательством ваших претензий к поставщику.

Товар может быть возвращен по причине низкого качества (несоответствия требованиям, указанным в договоре поставки) или по взаимному согласию продавца и покупателя (в данном случае товар может быть качественным).

Образец акта вы можете скачать ниже.

Если поставляется товар ненадлежащего качества, идет речь о нарушении поставщиком договора, заключенного с заказчиком, о поставке определенной категории, марки, типа и уровня качества товаров. На основе проверки, которая подтверждает низкое качество товара, отправляется поставщику копия. претензия предъявляется и акт возврата некачественного товара оформляется.

После принятия решения о возврате ТМЦ оформляется акт формы ТОРГ-2. Накладная на возврат не оформляется.

После оприходования ТМЦ. Принимающая товар сторона составляет акт ТОРГ-2 и .

Для начала нужно установить факт не качественного изделия, а уж потом говорить о возврате. Определить просрочку некоторой продукции, не составляет труда, когда визуально наблюдаются изменения основных свойств.

Акт возврата товара

Акт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта возврата товара имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения.

Главное условие — его первоначальное состояние на момент покупки, это относится и к упаковке. В магазине вас могут отговаривать или говорить о невозможности такой операции.

Как правильно составить акт на возврат товара поставщику

Что это за документ

Основные причины возврата

Обязательные составляющие документа

обнаружения недостатков, прописанный в договоре;

в течение двух лет после передачи товара, в случае, если гарантийный срок истек, и он составлял менее двух лет;

разумный, не превышающий двухлетний период с момента передачи предмета договора, при условии, что в отношении последнего не установлены срок гарантии, годности или иной срок выявления недостатков.

Составить акт о выявленных недостатках (документ, подтверждающий несоответствие изделия качеству)

Статьи 475 и 518 ГК РФ, пункт 1 статьи 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ)

Покупатель, которому поставлены товары ненадлежащего качества, вправе требовать от продавца:

— соразмерного уменьшения покупной цены;

— безвозмездного устранения недостатков товара в разумный срок;

— возмещения своих расходов на устранение недостатков товара.При этом покупателю целесообразно составить акт проверки изделий на предмет их соответствия качеству.

Акт можно составить в произвольной форме с учетом обязательных для первичных документов реквизитов, перечисленных в Законе № 402-ФЗ. Кроме того, в акте следует отразить:

— какие именно изделия не соответствуют качеству и по каким основаниям;

— предлагаемый вариант дальнейших действий при возврате бракованного товара

Акт о выявленных недостатках может послужить основанием для взыскания с продавца убытков, причиненных покупателю поставкой некачественного товара (постановления ФАС Северо-Кавказского от 31.01.14 № А53-27651/2012 и Западно-Сибирского от 08.08.13 № А45-22984/2012 округов).

При составлении данного акта желательно привлечь квалифицированных специалистов со стороны продавца или независимой организации. Так, ФАС Уральского округа отказал покупателю в требовании о взыскании убытков с продавца. Дело в том, что акт был составлен покупателем в одностороннем порядке. Кроме того, в нем отсутствовало подробное описание выявленных дефектов, ссылок на конкретные чертежи и бракованные детали (постановление от 29.04.13 № Ф09-1916/13).

Отметим также, что рекламационные акты, составленные покупателем, не признаются бесспорными документами, подтверждающими поставку бракованной продукции (постановление ФАС Поволжского округа от 20.11.13 № А55-3543/2013)

Направить претензию в адрес поставщика в связи с выявлением неустранимых недостатков в товарах

Пункт 1 статьи 483 ГК РФ

Покупатель обязан известить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности, таре и (или) об упаковке товара в срок, предусмотренный законодательством, или иной разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара

Понятие разумного срока на направление претензии является оценочным, в связи с чем возникают споры о возможности отнесения того или иного периода времени к разумному сроку. По мнению судов, уведомление продавца о ненадлежащем исполнении договора, направленное через месяц, полгода, год после приемки товара, не считается направленным в разумный срок по смыслу пункта 1 статьи 483 ГК РФ. К такому выводу, в частности, пришел ФАС Северо-Западного округа в постановлении от 29.09.10 № А56-93491/2009. В этом деле компания-покупатель направила поставщику претензию о возврате денежных средств, перечисленных за оплату товара, ввиду несоответствия его оплаченному ассортименту спустя 20 дней после составления акта об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей

При необходимости провести экспертизу и получить соответствующий акт

Статьи 469 и 476 ГК РФ

Если продавец товара не согласен с претензией покупателя и будет настаивать, что недостатки товара возникли после его передачи покупателю, то покупателю целесообразно провести экспертизу некачественных товаров

Заключение эксперта и отчет оценщика могут подтвердить, что недостатки товара возникли до передачи товара покупателю (постановления ФАС Волго-Вятского от 07.11.13 № А28-3987/2013 и Северо-Кавказского от 26.04.12 № А53-12205/2011 округов). Отметим, что в случае подтверждения факта брака поставщик компенсирует покупателю затраты на проведение экспертизы. Сумма такой компенсации образует налоговый расход поставщика (письмо Минфина России от 10.10.12 № 03-03-06/1/538)

Оформить товарную накладную (накладная на отпуск материалов на сторону), акт о возврате некачественных изделий поставщику

Пункты 1 и 4 статьи 9 Закона № 402-ФЗ

При оформлении товарной накладной покупатель вправе использовать форму ТОРГ-12 или самостоятельно разработанную форму товарной накладной с пометкой «возврат». В товарной накладной необходимо проставить реквизиты акта о признании товара некачественным (письмо УФНС России по г. Москве от 21.09.12 № 16-15/089421@)

Возврат некачественного товара подтверждают товарные накладные на возврат и акты приема-передачи некачественных изделий (постановление ФАС Западно-Сибирского округа от 08.08.13 № А45-22984/2012, оставлено в силе определением ВАС РФ от 21.10.13 № ВАС-14900/13). Акты возврата продукции следует составлять в присутствии представителя поставщика, чтобы последний знал о необходимости вывезти бракованный товар. Это позволит взыскать с поставщика расходы на возврат в случае его отказа от удовлетворения требований покупателя (постановление ФАС Поволжского округа от 19.02.14 № А55-9694/2013).

Своевременно составленный акт возврата поможет правильно рассчитать затраты, связанные с хранением бракованного товара у покупателя до момента его вывоза поставщиком (постановление ФАС Поволжского округа от 20.11.13 № А55-34907/2012). Кроме того, в товарной накладной необходимо отразить причину возврата. Иначе велика вероятность, что суды откажут в признании расходов, связанных с таким возвратом (постановление ФАС Северо-Западного округа от 13.03.09 № А56-21158/2008)

Оформить счет-фактуру, а также отразить данный счет-фактуру в книге продаж

Пункт 3 статьи 169 НК РФ и пункт 3 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

Порядок исчисления НДС и оформления счетов-фактур при возврате некачественного товара зависит от того, принял ли покупатель на учет некачественный товар (перешло ли право собственности на товар или нет)

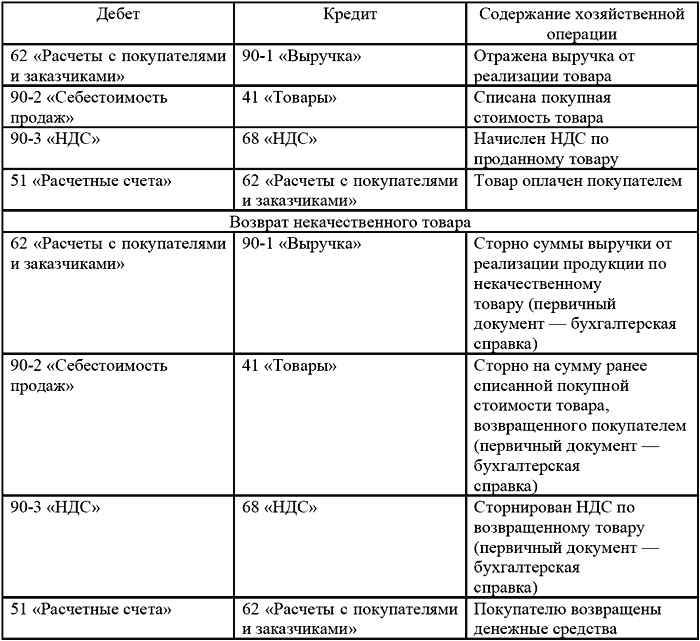

Если недостатки товара обнаружены при его приемке и покупатель отказался от брака, право собственности на такой товар к нему не переходит. В этом случае возврат товара поставщику не является реализацией (ст. 475 ГК РФ, п. 3 ст. 168 и п. 1 ст. 39 НК РФ) и продавцу следует выставлять корректировочный счет-фактуру. В корректировочном счете-фактуре необходимо отразить уменьшение количества и стоимости первоначально отгруженного товара (письма Минфина России от 07.08.12 № 03-07-09/109, от 31.07.12 № 03-07-09/96, от 13.04.12 № 03-07-09/34, ФНС России от 05.07.12 № АС-4-3/11044@).

Покупатель регистрирует данный счет-фактуру в книге продаж.

Если покупатель принял товар на учет, возврат следует оформлять как обратную реализацию. В данном случае продавец корректировочные счета-фактуры покупателю не выставляет (письмо Минфина России от 20.02.12 № 03-07-09/08).

Покупатель при возврате бракованных товаров, принятых им на учет, обязан выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж (письма Минфина России от 10.08.12 № 03-07-11/280 и ФНС России от 11.04.12 № ЕД-4-3/6103@, решение ВАС РФ от 30.09.08 № 11461/08, постановление ФАС Северо-Кавказского округа от 27.11.07 № Ф08-7717/07-2891А (оставлено в силе определением ВАС РФ от 22.02.08 № 1569/08))

Оформить документы, подтверждающие транспортные расходы, затраты на утилизацию и прочие накладные расходы

Пункт 3 статьи 514 ГК РФ

Поставщик обязан возместить покупателю расходы, связанные с возвратом товара.

Сторонам договора поставки целесообразно в договоре прописать условия возврата и компенсации расходов, в том числе транспортных расходов на возврат или утилизацию.

Покупателю для подтверждения осуществленных дополнительных затрат, связанных с транспортировкой некачественного товара, необходимо обеспечить документальное подтверждение этих расходов (п. 1 ст. 252 НК РФ)

Если условиями договора поставки не определено, кто (покупатель или продавец) оплачивает расходы по вывозу товара ненадлежащего качества, то покупатель вправе требовать возмещения расходов по транспортировке некачественного товара продавцу при наличии документального подтверждения расходов: ТТН, счета (постановление ФАС Волго-Вятского округа от 22.03.11 № А43-9505/2010).

Оформленные надлежащим образом акты возврата и расчет стоимости расходов по возврату брака помогут взыскать с поставщика компенсацию за транспортные затраты покупателя по возврату некондиционного товара (постановление ФАС Северо-Западного округа от 16.11.11 № А13-960/2011, оставлено в силе определением ВАС РФ от 13.03.12 № ВАС-2246/12).

Кроме того, в случае утилизации бракованной продукции, принятой покупателем на учет, последний не выставляет поставщику счета-фактуры. Поскольку товар поставщику не возвращается и реализации не происходит. В этом случае поставщику необходимо оформить корректировочный счет-фактуру (письмо Минфина России от 13.07.12 № 03-07-09/66)

Получить от продавца оплату стоимости возвращенных бракованных товаров и компенсацию расходов на возврат

Статья 475, пункт 3 статьи 514 ГК РФ

Покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

— соразмерного уменьшения покупной цены;

— возмещения своих расходов на устранение недостатков товара;

— возмещения транспортных и других расходов, связанных с возвратом некачественных товаров.

Для этого необходимо наличие правильно оформленных актов возврата и расчета стоимости соответствующих накладных расходов (хранение, транспортировка)

Возмещение убытков не облагается НДС. Поскольку покупатель не реализует поставщику, компенсирующему убытки, какие-либо товары, работы, услуги или имущественные права (п. 1 ст. 146 и ст. 39 НК РФ). К аналогичному выводу пришел ФАС Московского округа в постановлении от 22.08.11 № КА-А40/8960-11.

В случае отказа организации от исполнения договора и возврата изделий с получением ранее уплаченных за них денежных средств реализации не происходит, равно как отсутствуют экономические выгоды Поэтому оснований для признания доходов или расходов не возникает (п. 1 ст. 39, ст. 41 и 249 НК РФ).

В письме от 20.09.07 № 03-11-04/2/228 Минфин России указал, что полученные денежные средства не признаются доходом «упрощенца». Учитывая тот факт, что пункт 1 статьи 346.15 НК РФ опирается на нормы статьи 249 НК РФ, данный вывод можно применить и покупателю, применяющему общий режим налогообложения.

Если стоимость изделий компания учла в составе налоговых расходов (например, если продукция, в которой установлены изделия, уже реализована покупателям), оснований для корректировки налоговой базы прошлых периодов не возникает. Ведь стоимость изделий была правомерно списана как материальные расходы (п. 4 ст. 254 НК РФ).

Однако получение денежных средств от поставщика в рамках возврата некачественных изделий следует рассматривать как внереализационный доход (ст. 250 НК РФ). Поскольку стоимость возвращенных изделий учтена в составе расходов и при получении денежных средств увеличивается экономическая выгода.

Отметим также, что стоимость бракованной продукции в налоговые расходы списывает продавец (подп. 47 п. 1 ст. 264 НК РФ). На это, в частности, указал Минфин России в письме от 04.07.11 № 03-03-06/1/387).

В том случае, если покупатель примет решение не возвращать поставщику некачественные товары и не предъявлять соответствующую претензию, их стоимость ему придется списывать за счет чистой прибыли

Порядок оформления возврата товаров поставщику в торговой организации В них предусмотрено составление следующих документов: Акта об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей код по ОКУД 0903001 или Акта об установленном расхождении в количестве и качестве при приемке импортных товаров код по ОКУД 0903002. Данные акты составляются при несоответствии фактического наличия товаров или отклонении по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, и являются юридическим основанием для предъявления претензий поставщику п. В Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утвержденных постановлением Госкомстата России от 25. Накладная в торговой организации код по ОКУД 0903016 может выступать как в качестве приходного, так и расходного товарного документа; а при этом выписывается она материально ответственным лицом при оформлении отпуска товаров со склада. Как следует из изложенного, порядок оформления возврата товаров предусмотрен лишь применительно к случаю, когда имеются нарушения условий договора купли-продажи, количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика и условиями, предусмотренными в договоре. В этих случаях возврат товара имеет законные основания: если товар передан в меньшем количестве — ст. Если покупатель отказывается от поставленного товара не принимает его в указанных случаях, то перехода права собственности не происходит. У поставщика при получении возвращенного ему некачественного товара на основе Акта об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей и товарной накладной выручка от реализации и НДС сторнируется: Дебет 62, Кредит 90-1 — сторнирована выручка от реализации некачественного товара; Дебет 90-2, Кредит 41 — сторнирована себестоимость некачественного товара; Дебет 90-3, Кредит 68 — сторнирован НДС в части, приходящейся на выручку от некачественного товара. Сторнировочные записи по счету 90 «Продажи» при возврате некачественного товара производятся, если реализация и возврат товара произошли в одном году. В случае когда возврат осуществлен покупателем в следующем после реализации году, используют счет 91 «Прочие доходы и расходы». Покупатель, который возвращает некачественный товар, не должен выставлять счет-фактуру. Продавцу в данном случае необходимо заменить выписанный ранее покупателю счет-фактуру или в оригинале счета-фактуры сделать соответствующие исправительные записи. При внесения изменений в Книгу продаж регистрация счета-фактуры производится в дополнительном листе Книги продаж за налоговый период, в котором был зарегистрирован счет-фактура при реализации товара. Дополнительные листы Книги продаж являются ее неотъемлемой частью п. В целях налогообложения согласно п. Поскольку при поставке товара, оказавшегося некачественным, право собственности на него к покупателю не переходит, реализации этого товара. Поэтому поставщик уменьшает сумму доходов от реализации, рассчитанную в соответствии со ст. Сумма расходов текущего налогового периода уменьшается на покупную стоимость возвращаемого товара. Если покупатель возвращает некачественный товар, реализованный в прошлом отчетном периоде, то в налоговом учете его следует учесть в периоде отражения реализации и подать уточненную декларацию по налогу на прибыль. В других случаях, когда отсутствуют претензии к поставщику по качеству и ассортименту товаров например, покупатель не смог реализовать товар в силу сезонного фактора, когда товары морально устарелиправо собственности на товары переходит к покупателю на момент отгрузки, если иной момент не предусмотрен договором. Если покупатель купил качественный товар у поставщика и последний надлежащим образом исполнит свои обязательства по договору поставки, то оснований для отказа от части товара и возврата его поставщику у покупателя. Поэтому соглашение поставщика и покупателя о возврате товара свидетельствует о возникновении между сторонами отдельного, нового обязательства, при котором предприятие-покупатель будет выступать в качестве продавца принадлежащего ему товара, а предприятие-продавец — в качестве покупателя этого товара. Таким образом, фактически между сторонами возникнет новый договор поставки, в котором поставщик выступает в качестве покупателя, а покупатель — продавца. Иначе говоря, возврат качественного товара поставщику в случаях, когда произошел переход права собственности от поставщика к покупателю, для покупателя является реализацией, т. У покупателя теперь уже продавца возврат товара отражается в учете как обычная реализация с использованием счета 90 «Продажи». При этом реализация облагается НДС ст. Поэтому покупатель при возврате товара должен выписать счет-фактуру. В результате при возврате товара покупатель представляет поставщику: товарную накладную по форме ТОРГ-12, в которой оформляется передача товара; счет-фактуру. В накладной и счете-фактуре покупатель указывает стоимость товара, по которой его получил. У поставщика в бухгалтерском учете возврат товара от покупателя на основе товарной накладной отражается следующими записями: Дебет 41, Кредит 60 — оприходован товар, возвращенный покупателем; Дебет 19, Кредит 60 — отражен НДС; Дебет 68, Кредит 19 — принят к вычету НДС. Суммы налога, предъявленные продавцом покупателю в случае возврата этих товаров продавцу, подлежат вычету на основании п. Принятие поставщиком к вычету сумм НДС по возвращенным товарам осуществляется в соответствии с общим порядком, а именно при обязательном наличии счета-фактуры, подтверждающего сумму НДС письма УМНС России по г. Если отсутствует счет-фактура покупателя, то вычет по НДС применить. Поскольку для такого зачета достаточно заявления одной стороны, то о зачете необходимо сообщить организации-поставщику. Форма такого заявления законодательством не регламентируется, и оно может быть сделано в произвольной форме. В таком случае в бухгалтерский учет вносится следующая запись: Дебет 60, Кредит 62 — произведен зачет взаимных требований. Для бывшего поставщика, принявшего товар обратно, возврат товара, не связанный с его качеством, не выгоден, так как себестоимость полученного товара выше себестоимости, ранее сформированной у поставщика. Кроме того, по одному и тому же товару дважды начисляется НДС: при первоначальной реализации и при дальнейшей продаже возвращенного товара. Обращаем внимание на случай, когда покупатель возвращает товар, по которому истек срок годности, т. Минфин России в письме от 24. При этом указано, что расходы на выкуп товара у первоначального покупателя в таком случае не соответствуют критериям экономической обоснованности, указанным в ст. По мнению специалистов, если условие о возврате товара, по которому истек срок годности, закреплено в договоре купли-продажи, то поставщик может экономически обосновать прием такого товара например, дальнейшим сотрудничеством с этим покупателем. Однако если налоговый орган на основе данного письма применит к организации санкции, то оспорить их можно будет только в суде. Материалы подготовлены с использованием СПС «Дельта» компании «Референт» г. Официальный дилер в Татарстане — ООО «Экспертные системы» контактный телефон 843 294-76-48.

Москве в письме от 27. Брак товара, выявленный после принятия к учету, также необходимо подтвердить документально.

Все права защищены.

При использовании материалов сайта ссылка на mtz-80.ru обязательна!