Категория: Бланки/Образцы

14 Авг 2016, 19:51

Когда возникает нужность переслать денежные средства родным либо друзьям, находящимся в другом городке либо даже за. но в жизни может произойти всякое увольнение с работы, уменьшение заработной платы, болезнь либо другие актуальные происшествия, приводящие к понижению уровня доходов. Так как тянуть из клиентов средства, средством. потому о аспектах уплаты госпошлины (это обсуждено, как ни удивительно, в налоговом кодексе рф) и о том, как практически подать документы в трибунал мы будем вести речь в последующих статьях.

При реструктуризации возрастает длительность кредитования и, соответственно, уменьшаются каждомесячные платежи. Соглашения о реструктуризации долга эталон. В течение 2-ух-3-х месяцев электрические сигареты могут подорожать на 40 рублей, а цена 30-милллиботрового флакона жи. В избранном можно собирать документы, которые нередко.

Cправочная система госфинансы рекомендации ответыБолее года тому вспять ткс банк расположил свои акции на английской бирже по 17,50. Информация о проекте правовая информация реклама на веб-сайте контактная информация.  Для того чтоб оформить кредит в банке, почаще всего, нужно выполнить одно принципиальное условие обосновать, что ваши доходы.

Для того чтоб оформить кредит в банке, почаще всего, нужно выполнить одно принципиальное условие обосновать, что ваши доходы.

Тем не наименее, я всем гражданам безотступно рекомендую проводить дотрибуналебные мероприятия по работе с должником, ибо в итоге таких телодвижений у истца возникают излишние козыри подтверждения. практически контракт о реструктуризации долга. В русских банках достаточно нередко оказывают спонсорскую помощь организациям, помогающим инвалидам. предстоящем называемый банком - агентом, в согласовании с контрактом, заключенным меж организацией и банком.

Золдак сергей анатольевич юрист, г.иркутск, 46 лет, ответов 6763 горюнович сергей владимирович. Сооснователь и директор варшавского института психоиммунологии войцех эйхельбергер отдал корреспонденту издания gazeta wyb. В жизни хоть какого человека время от времени случаются ситуации, когда неотложно требуются средства, и вы готовы в срочном порядке взять. Вы желали бы стремительно оформить ипотечный займ, но не понимаете, какие документы для ипотеки вам потребуются?

Золдак сергей анатольевич юрист, г.иркутск, 46 лет, ответов 6763 горюнович сергей владимирович. Сооснователь и директор варшавского института психоиммунологии войцех эйхельбергер отдал корреспонденту издания gazeta wyb. В жизни хоть какого человека время от времени случаются ситуации, когда неотложно требуются средства, и вы готовы в срочном порядке взять. Вы желали бы стремительно оформить ипотечный займ, но не понимаете, какие документы для ипотеки вам потребуются?

Здравствуйте, уважаемые читатели бизнес-журнала «ХитёрБобёр»! С вами постоянный автор проекта – Денис Кудерин.

Сегодня мы продолжим изучать многогранную и обширную тему банкротства. Вопрос, который будет рассмотрен в новой статье – реструктуризация долга.

Тема будет интересна и полезна всем, кто хотя бы однажды брал деньги в кредит, а также тем, кто интересуется актуальными финансовыми проблемами.

Для начала определимся, что собой представляет реструктуризация долга.

Это мера, применяемая к должникам, находящимся в статусе дефолта, – то есть к тем заемщикам, которые по каким-либо причинам не могут обслуживать свои кредитные долги.

Реструктуризация подразумевает пересмотр существующего положения в отношении процентов, размеров и графика выплат. По сути, это своего рода попытка восстановить платежеспособность заёмщика, предоставив ему некоторые кредитные льготы.

Если вы больше не способны вносить регулярные платежи по кредитам, не стоит паниковать и отчаиваться. Ещё одна порочная линия поведения – пустить ситуацию на самотек, ожидая, что проблема «рассосётся» сама собой.

Увы, она не рассосётся. Люди, которые при возникновении просрочек начинают игнорировать общение с кредиторами, совершают большую ошибку.

Лучший вариант в таких случаях – объяснить ситуацию банковским работникам предельно откровенно. Скорее всего, компания пойдёт вам навстречу, предложив реструктуризировать кредитный долг.

Основания для инициирования процедуры реструктуризации:

Вопрос реструктуризации решается в индивидуальном порядке: в любом случае причины для пересмотра условий кредита должны быть вескими.

Обычно банкам нужны документальные подтверждения неплатежеспособности заёмщика, но иногда реструктуризация проводится финансовыми организациями в коммерческих целях.

Термин применяется как по отношению к физическим лицам, так и к юридическим субъектам. Даже государственные долги могут подвергаться реструктуризации. Пример – списание кредиторами 50% долга Греции после брюссельского соглашения 2011 года.

Близкие, а иногда и тождественные реструктуризации понятия – перекредитование и рефинансирование. Часто реструктуризация становится исходом арбитражного судебного разбирательства по делу о банкротстве физического лица.

Подробнее о банкротстве читайте в развернутой тематической статье нашего портала.

Любая реструктуризация влияет на кредитную историю должника, но нельзя считать этот процесс полностью негативным. Зачастую – это единственная возможность выйти из долгового тупика и восстановить платежеспособность.

2. Почему банки предлагают реструктуризациюКому выгодна реструктуризация – банкам или заемщикам? В большинстве ситуаций – и тем, и другим. Плательщик получает своеобразную передышку и возможность поправить свои финансовые дела, а кредитная организация имеет меньше просроченных займов.

Банк кровно заинтересован в том, чтобы фактических неплательщиков в его реестре было как можно меньше. Этот интерес отчасти объясняется тем, что согласно требованиям Банка России – надзорного органа по отношению ко всем прочим финансовым организациям, последние обязаны иметь обязательный резерв под просроченные и обесцененные ссуды.

Этот резерв создаётся из чистой прибыли банков и составляет значительную сумму. Соответственно, чем меньше у компании неплательщиков, тем меньше тратится на резерв и выше прибыли. По этой причине банкам выгоднее реструктуризировать долг, чем фиксировать просрочку кредита.

Что касается заемщиков, то им я могу дать очевидный (но почему-то редко применяемый на практике совет): если однажды вы поняли, что финансовое бремя стало непосильным, не нужно дожидаться неприятностей.

Лучше заранее выйти на контакт с представителями банка и инициировать процедуру изменения графика выплат или уменьшение размеров платежей. Кредитные компании относятся лояльно к инициативным клиентам и часто идут им навстречу.

Иногда банки сами предлагают провести реструктуризацию кредита с целью оптимизировать свои денежные фонды.

Для проведения процедуры финансовым компаниям нужны следующие условия:

Банки охотнее идут на реструктуризацию долгов, обеспеченных залогами – недвижимостью, авто.

«Добрый» и «злой» банкПо своему отношению к пересмотру условий кредитных договоров банки можно условно разделить на «добрые» и «злые».

«Добрые» кредитные компании часто прощают заемщикам пени и штрафы за просрочки и заключают новый договор на выгодных для клиента условиях. Выгода, конечно, относительна, поскольку регулярно платить всё равно придётся.

Однако в целом это идеальный вариант для должника. Главное – убедиться, что предыдущий договор действительно аннулирован и больше не действует.

Прекращение «проблемного» кредитного договора оформляется документально: составляется специальное соглашение, которое заверяется обеими сторонами, либо должнику выдаётся соответствующая справка.

«Злой» банк выбирает более жесткую линию поведения. Задолжавшему плательщику угрожают судом, коллекторами и прочими репрессивными мерами и только потом предлагают заключить новый договор, в котором сумма долга увеличивается пропорционально накопившимся штрафам и процентам.

Подобный вариант нельзя назвать приемлемым, однако иногда у должника нет иного выхода, кроме как принять новые условия договора. Оспорить решение банка можно разве что через суд, инициировав дело о банкротстве.

На нашем сайте есть информативная и полезная статья о процедуре банкротства .

3. Как происходит реструктуризация кредита – основные этапыРеструктуризации подлежат любые кредиты – целевые, потребительские, автокредиты, ипотечные.

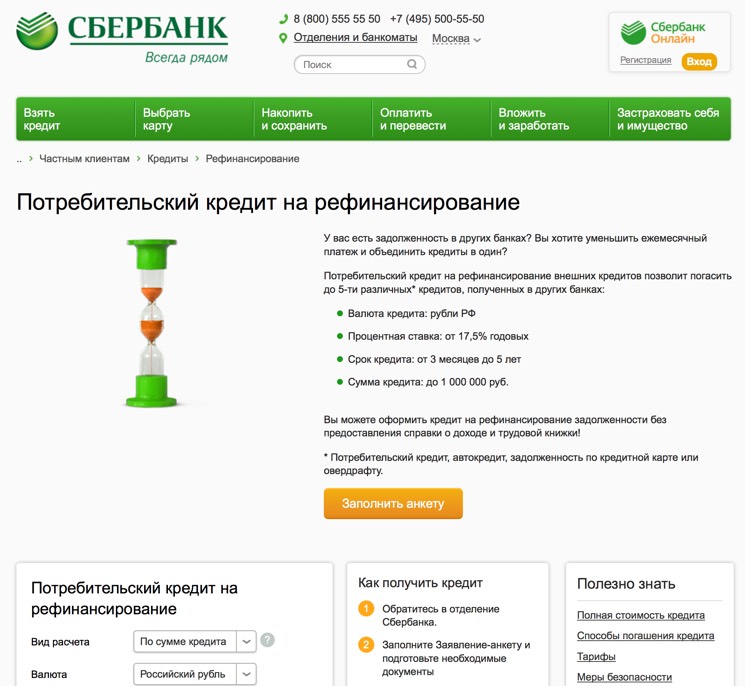

Рассмотрим, по какой схеме проходит пересмотр условий договора в одном из самых популярных финансовых учреждений РФ – Сбербанке. Кстати, филиалы этого банка действуют и в сопредельных России государствах – Казахстане, Украине и других.

Общий алгоритм действий следующий:

В других банках могут попросить написать заявление о реструктуризации кредита. Фактически это аналог анкеты, но в более свободной форме – без строгих граф и разделов. В заявлении также нужно указать причины неплатежеспособности, которые затем подтверждаются документально.

4. Какие особенности имеет реструктуризация ипотеки 2016 с помощью государства?Ипотечные кредиты особенно тяжелы для заемщиков, у которых внезапно меняется финансовое положение. Это понятно – ипотека берётся на крупную сумму и длительный период времени. Кроме того, по условиям договора банк может отсудить купленную в кредит квартиру в свою пользу.

В условиях экономического кризиса многие ипотечные должники сталкиваются с непреодолимыми трудностями. Доходы снижаются, а выплаты остаются прежними: огромное количество заемщиков сегодня не в состоянии продолжать платить по счетам.

В помощь должникам с 2015 года в России действует государственная программа реструктуризации ипотечных займов. Интересы плательщиков представляет федеральная структура под названием АИЖК – Агентство по ипотечным жилищным кредитам.

Воспользовавшись упомянутой программой, заемщики могут не только изменить в свою пользу пункты кредитного договора, но и уменьшить общую сумму долга на 600 тыс. руб. Доступно также снижение ежемесячных выплат до 12% годовых и отсрочка (кредитные каникулы) на 1,5 года.

Для инициирования программы госпомощи ипотечным должникам недвижимость должна соответствовать определенным требованиям.

На сегодня они таковы:

Сказанное не относится к многодетным семьям – для них государство предоставляет льготные условия по метражу и типу жилья.

Есть и персональные требования к должникам.

Программой имеют право воспользоваться следующие категории граждан:

В последнем случае требуется предоставить документальные свидетельства того факта, что финансовая ситуация ухудшилась по не зависящим от должников причинам. Например, их уволили по сокращению или предприятие, на котором они трудились, стало банкротом.

5. Реструктуризация долга по кредиту – 7 основных видовСуществует несколько видов реструктуризации. Иногда выбор способа перекредитования предоставляется клиенту, но чаще определяется совместно кредитором и должником.

Рассмотрим наиболее популярные типы реструктуризации, используемые в большинстве российских банков

Вид 1. Пролонгация кредитаТермин «пролонгация» означает «продление». Стало быть, в результате такой процедуры срок договора увеличивается, а регулярный ежемесячный платеж уменьшается.

Изначально сумма кредита равнялась 200 000 рублей, а срок составлял 2 года. При ставке в 30% годовых ежемесячные выплаты равнялись 11 180 руб. а сумма переплаты приближалась к 69 тысячам.

Через полгода выплат плательщик понял, что не справляется с кредитом. Он решил продлить срок на 12 месяцев. Банк пошёл навстречу должнику, увеличил срок и уменьшил платёж до 7 668 рублей в месяц. Но не стоит забывать, что сумма переплаты при таком варианте возрастает до 92 000 руб.

Пролонгация – способ отсрочить окончание кредитного договора. При этом сами выплаты никуда не деваются, а растягиваются во времени. Представьте себе бутерброд, на который масло намазывается тончайшим слоем – само количество масла при этом не уменьшается.

Вид 2. Кредитные каникулыЗдесь всё просто – должник перестаёт оплачивать тело кредита или проценты по нему на регламентированный банком срок. Такие льготы предоставляются по рождению ребенка, по учебе, иногда на время службы в армии. Сроки каникул варьируются от 3 месяцев до 2 лет.

Наиболее выгодный для заемщика вариант, когда ему позволяют вообще не платить ни копейки в течение 3-6 месяцев. За это время должник приводит в порядок свои финансовые дела – устраивается на работу или находит дополнительный источник дохода.

Однако такие каникулы предоставляются банками редко, поскольку по определению убыточны для финансовой организации. Чаще всего какие-то выплаты делать всё равно приходится, но так или иначе, клиент получает передышку и хотя бы временно избавляется от психологического гнёта.

Вид 3. Изменение валюты кредитованияВ период текущего экономического кризиса многим заёмщикам стало сложно (или даже невозможно) погашать кредиты, взятые в иностранной валюте.

Перевод долга в рублёвый эквивалент выгоден для клиента, но не для банка. По этой причине финансовые компании редко используют такую разновидность перекредитования.

Вид 4. Уменьшение процентной ставкиСтавка по займу снижается при условии безупречной кредитной истории должника. При этом общая сумма переплаты остаётся прежней либо даже увеличивается. Уменьшается ежемесячная нагрузка на кошелёк заемщика, что позволяет несколько улучшить условия жизни.

Вид 5. Снижение размера ежемесячного платежаПо сути, этот вид перекредитования аналогичен пролонгации кредита. Разница только в терминах и оформлении документации.

При снижении ежемесячной суммы автоматически увеличивается срок выплаты кредита. Общий размер переплаты также увеличивается, поскольку выплату процентов, независимо от длительности кредита, никто не отменяет.

Вид 6. Списание неустойкиНекоторые банки дают должнику отсрочку на уплату штрафов и пени или вовсе списывают эти суммы.

Однако сразу скажу, что подобная мера применяется лишь в крайних случаях – например, при судебном признании банкротства или документально подтвержденных тяжёлых жизненных обстоятельствах.

Вид 7. Комбинированный вариантСмешение нескольких видов реструктуризации – допустим, пролонгация комбинируется со списанием штрафов или изменением валюты кредита. Практикуется, опять же, в особых случаях и далеко не во всех финансовых компаниях.

6. Как выбрать банк при реструктуризации – практические советы и рекомендацииРеструктуризация (рефинансирование) кредита зачастую используется плательщиками как способ погасить действующий займ через оформление нового.

Заемщик, взявший ссуду на невыгодных условиях, может обратиться в тот же или в другой банк с предложением взять ещё один кредит и разделаться с уже действующим долгом.

При выборе банка для реструктуризации эксперты советуют обращать внимание на следующие пункты:

Некоторые банки особенно активно занимаются вопросами рефинансирования.

В таблице представлены основные параметры реструктуризации в самых популярных банках РФ:

7. Кто может оказать помощь в реструктуризации кредита?Рядовому кредитополучателю сложно разобраться во всех нюансах реструктуризации. Нередко выгодные условия банков только кажутся таковыми – на деле должники, взяв новый кредит, попадают в не менее кабальные условия.

Некоторые банки могут вовсе отказать в реструктуризации, сославшись на плохую кредитную историю должника или прочие субъективные факторы.

Наилучший вариант в таких обстоятельствах – обратиться в профессиональные юридические компании, занимающиеся помощью гражданам в предоставлении кредитов на выгодных условиях.

В Москве подобными вопросами занимаются следующие компании:

«Коммерсант Кредит» — учреждение, все сотрудники которого имеют опыт работы в службах безопасности банков — Команда профессионалов на брокерском рынке банковских услуг;

«Коммерсант Кредит» — учреждение, все сотрудники которого имеют опыт работы в службах безопасности банков — Команда профессионалов на брокерском рынке банковских услуг;

«Кредитная Лаборатория» — эффективное и оперативное решение любых кредитных вопросов. Многолетний опыт компании позволяет подготовить клиента к специфичным запросам кредитных организаций;

«Кредитная Лаборатория» — эффективное и оперативное решение любых кредитных вопросов. Многолетний опыт компании позволяет подготовить клиента к специфичным запросам кредитных организаций;

«Служба Кредитных Решений» — компания, занимающаяся вопросами кредитования с 2010 года. Оказывает содействие физическим и юридическим лицам в получении любых видов кредитов, имея хорошо налаженные контакты с банками.

«Служба Кредитных Решений» — компания, занимающаяся вопросами кредитования с 2010 года. Оказывает содействие физическим и юридическим лицам в получении любых видов кредитов, имея хорошо налаженные контакты с банками.

Услуги перечисленных и других кредитных брокеров, разумеется, платные, но по итогу такие компании помогут сэкономить должникам гораздо больше. Помните, что снижение процентных ставок даже на десятые доли процента – это сбережение десятков тысяч рублей из вашего кармана.

Рекомендую к просмотру полезное видео по тематике статьи.

8. ЗаключениеСделаем выводы. Реструктуризация – хороший способ избавиться от кредитного долга без лишних финансовых потерь. Правда, инициировать такую процедуру можно далеко не во всех ситуациях.

Если ваши кредиты превратились в непосильное бремя – стоит задуматься, не изменить ли условия договора на более выгодные. Сделать это помогут профессиональные юристы плюс наши добрые советы.

Команда журнала «ХитёрБобёр» желает своим читателям успехов в любых денежных делах. Мы просим вас дать оценку прочитанному и ждём комментариев, замечаний и дополнений к публикации.

20 марта 2016, 10:20

Финансовые проблемы уже маячат на горизонте, дальнейшие выплаты по кредиту оказались под угрозой невыполнения. Возможно ли изменить условия возврата долга? Что стоит знать о процедуре реструктуризации? Об этом читайте в статье.

Порядок реструктуризации задолженности

Порядок реструктуризации задолженности

Прежде получите информацию в банке, выдавшем кредит, практикует ли он реструктуризацию. Например, Ренессанс Банк не предусматривает такой возможности, в кредитном договоре это не указано. Правда, учреждение готово рассматривать каждый случай в индивидуальном порядке.

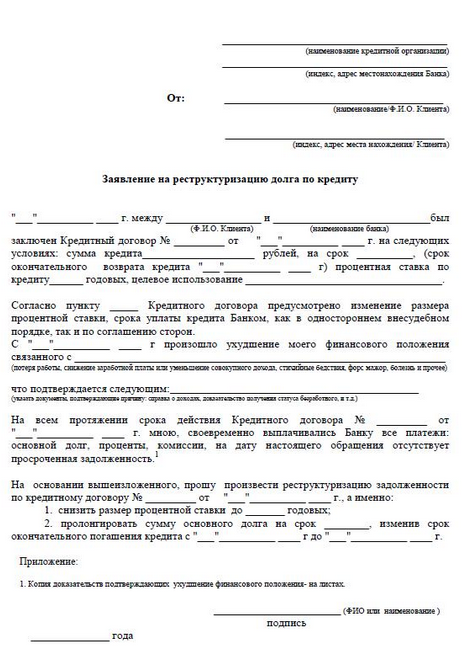

Алгоритм действий заемщика:

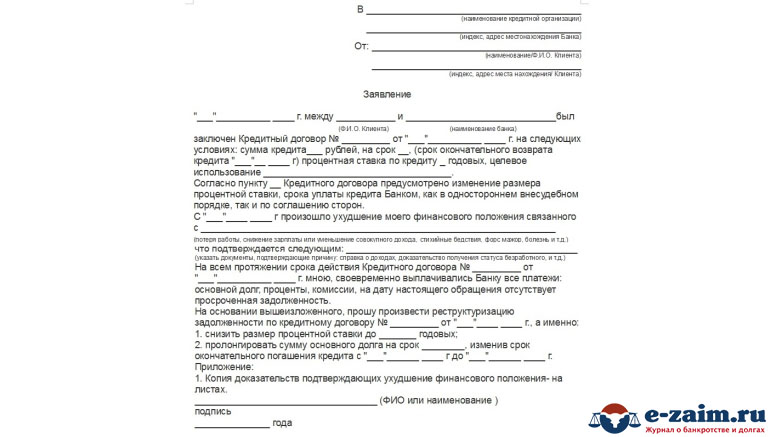

Его доступно подать в подразделении банка или через форму онлайн на сайте. Писать нужно в свободной форме, с указанием сведений о себе, с описанием методов улучшения материального положения и наиболее предпочтительного способа реструктуризации.

В заявлении важно указать причины, по которым возникли сложности с выполнением кредитных обязательств. Они должны быть вескими и аргументированными.

Пример заявления в Сбербанке доступно посмотреть здесь .

Договор о реструктуризации задолженности

Договор о реструктуризации задолженности

Заключается в письменном виде на конечном этапе всей процедуры по изменению условий задолженности. В дополнительном соглашении к кредитному договору указать:

Договор заключается на срок не менее 5 лет при отсрочке долга, при рассрочке – не менее 4 лет. Расширенную информацию по соглашению возможно посмотреть здесь .

Фрагмент типового соглашения о реструктуризации долгов, установленное Правительством РФ.

Полная версия образца доступна здесь .

Порядок работы с проблемным займом на примере Сбербанка

Если у клиента образовалась просрочка по кредиту, то банк передает договор в работу Подразделению по работе с проблемной задолженностью физических лиц.

Далее кредитор вправе применять любые методы, допустимые законом РФ, чтобы взыскать задолженность:

Один из способов урегулирования ситуации, на который идет Сбербанк, – это реструктуризация. Для этого необходимо заполнить анкету. оформить заявление.

Разрабатывается в индивидуальном порядке с учетом интересов заемщика. То есть клиент вправе сам выбирать или предлагать банку, какой график ежемесячных платежей его устраивает, соответствует его сегодняшнему финансовому состоянию. Схема выплат зависит от типа реструктуризации: кредитные каникулы, увеличение срока кредитования и т.д.

Например, при продлении срока займа периодический платеж становится меньше. Но банк присоединяет к основному кредиту просроченную задолженность и проценты, что значительно увеличивает общую сумму ссуды. В соответствии с этими данными и составляется новый график платежей. Он обязательно отражается в дополнительном соглашении к основному договору.

Теперь заемщик обязан погашать кредит по новой схеме, а старая утрачивает силу.

Реструктуризация задолженности в суде

Реструктуризация задолженности в суде

Если кредитор подал иск в суд о принудительном взыскании долга, подготовьте документы, объективно оценивающие ваше шаткое материальное положение. В таком случае суд встает на сторону должника. Также в соответствии со статьей 333 ГК вы вправе обратиться к суду с просьбой отменить начисленные штрафы на просроченную сумму.

Особенности реструктуризации кредита через суд: