Категория: Бланки/Образцы

Вызов налогоплательщиков в налоговые органы для дачи пояснений 2. К примеру, налоговая нагрузка по налогу на прибыль организаций определяется как отношение суммы исчисленного налога на прибыль к общей сумме доходов от реализации и внереализационных доходов строка 180 листа 02 декларации по налогу на прибыль к сумме строк 010 и 020 листа 02 декларации по налогу на прибыль за соответствующий отчетный налоговый период. В этом случае, обоснованием низкой налоговой нагрузкой могут быть: снижение объемов реализации в сравнении с прошлыми годами ; повышение закупочных цен на сырье; повышение уровня заработных плат и т. Основными целями инвентаризации являются: выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению сопоставление фактического наличия имущества с данными бухгалтерского учета проверка полноты отражения в учете обязательств. Незаконный отказ в доступе, а равно незаконное воспрепятствование доступу должностного лица налогового органа, проводящего налоговую проверку в соответствии с законодательством Российской Федерации о налогах и сборах, к осмотру производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения влечет административную ответственность должностных лиц, предусмотренную статьей 19. Если в каком-то периоде компания совершила крупную покупку, вычет «входного» НДС может даже превысить начисления. То есть, в расчет включаем начисленные за налоговый период суммы налога а не уплаченные в налоговом периоде. Правда при этом чиновникам нужно будет представить доказательства виновности налогоплательщика. Требование о представлении документов может быть вручено руководителю лично под расписку или передано в электронном виде по телекоммуникационным каналам связи п.

В этом случае вычет «входного» налога и начисления НДС с реализации могут приходиться на разные налоговые периоды. Еще слышал о возможности оплаты патента. А брать на себя ответственность и вслепую Вам что-то рекомендовать, после чего Вы можете оказаться без квартиры - это для уважающего себя юриста не допустимо. Отдельные мероприятия налогового контроля в случаях, предусмотренных Кодексом, могут проводиться вне рамок налоговых проверок. Письмо из налоговой о низкой налоговой нагрузке по НДС Прежде всего, руководитель должен понимать, что его вызывают в налоговую инспекцию с целью получения информации о расходах фирмы. Кодекс таких пояснений не предусматривает, поэтому угрозы инспекторов о том, что за их непредставление возможен штраф, не основаны на законе. Факторы, влияющие на сумму НДС, подлежащего уплате Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него. Таким образом, перед какой налоговой я должен отчитаться и с какой объясниться?

Необходимость явки может усматриваться, если необходимо вручить значительный объем документов, когда при этом согласно Кодексу налогоплательщику необходимо подписать документ, составить протокол об ознакомлении с документов и т. Воспрепятствование доступу должностных лиц налогового органа, проводящих налоговую проверку на территорию или в помещение проверяемого лица, в целях инвентаризации имущества, может быть квалифицировано как воспрепятствование законной деятельности должностного лица органа государственного контроля надзора по проведению проверок или уклонение от таких проверок, влекущее ответственность граждан и должностных лиц, предусмотренную частью 1 статьи 19. Одним из обстоятельств, который может свидетельствовать об уклонении от уплаты налогов и, соответственно, о вероятности назначения налоговой проверки, налоговая служба считает - налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли виду экономической деятельности. При этом в расчет включаем сумму налога, исчисленную к уплате. Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет налоговую ответственность свидетеля, предусмотренную частью первой статьи 128 Кодекса. БВ — налоговая база по внутреннему рынку — сумма строк 010, 020, 030, 040, 050, 060, 070 графы 3 раздела 3.

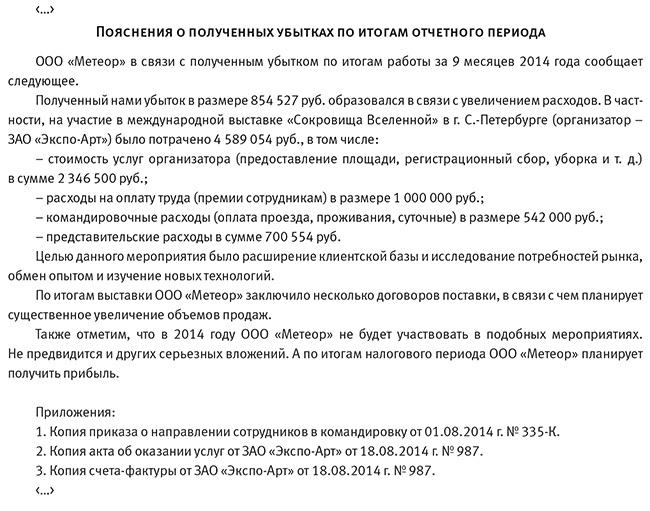

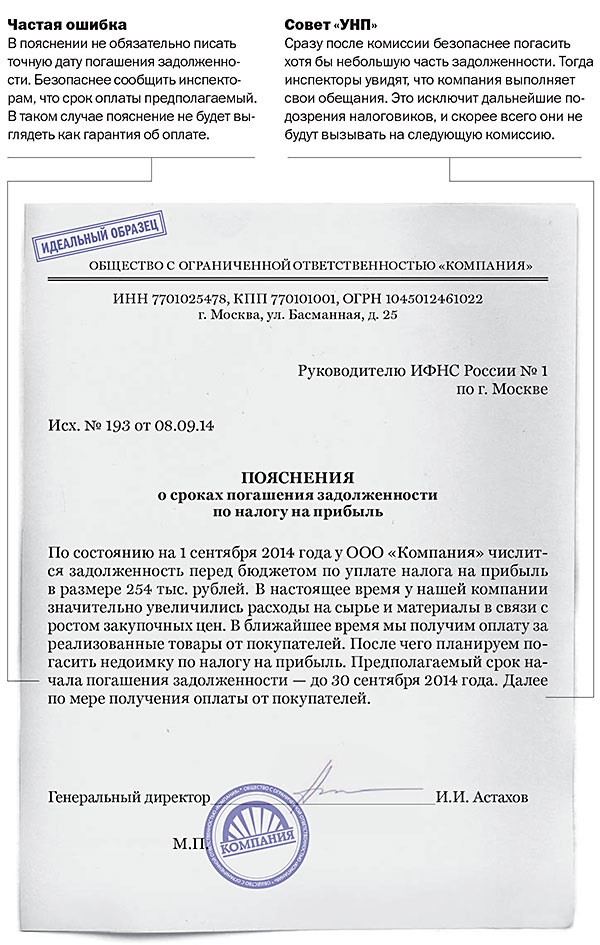

Письменные пояснения к декларации В ходе проведения камеральной налоговой проверки декларации, в которой заявлен убыток, инспекторы вправе запросить у компании дополнительные пояснения, обосновывающие размер полученного убытка НК РФ. Так как низкая налоговая нагрузка, в сравнении с показателями ФНС России, является одним из признаков «подозрительности» в деятельности налогоплательщика, налогоплательщик должен иметь объяснение причины, как для себя, так и на случаи общения с налоговыми инспекторами. Соответственно, причиной низкой налоговой нагрузки может быть низкая рентабельность бизнеса. Но мне кажется ,что отказ тогда бы был логичнее при подаче первого иска. Ведь это все деньги. В этом случае боюсь, что сумма налога окажется слишком большой. Однако некоторые налогоплательщики с целью ухода от налогов искусственно создают либо, наоборот, не учитывают операции, приводящие к занижению либо полному отсутствию налогооблагаемой базы.

Если же уведомление было направлено, то явиться налогоплательщику все равно придется, поскольку неявка без уважительной причины расценивается как неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор контроль. за что предусмотрена административная ответственность КоАП РФ. Ведь это все деньги. Вызов в налоговую в качестве свидетеля Налоговым органам предоставлено право вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля пп. Свидетель, по сути, - это часть доказательственной базы, точнее не он сам, а его показания. При жизни с нами не общалась. Лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы НК РФ.

Комиссии ФНС по легализации налоговой базы / Статьи. * 22 май 2014. Низкая налоговая нагрузка (по НДС, налогу на прибыль, акцизам, единому налогу, УСН. Письменные пояснения для комиссии по НДС. 2 – Приложение №8 «Форма «Основные сведения об организации».Низкая налоговая нагрузка: причины и пример * Низкая налоговая нагрузка обычно является свидетельством того, что данный. внимание стоит уделять налоговой нагрузке по налогу на прибыль .Грозит ли Вам выездная налоговая проверка? (На основании. * Дело Минобороны пообсуждалось некоторое время как образец. Бо платящий низкую зарплату бизнесмен – как есть, искплататор. Для тех, кто сдает бухгалтерскую отчетность, и чья налоговая нагрузка. (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ, услуг.налоговые комиссии | Список тегов | Газета УНП * 5 дн. назад. Инспекторы начали требовать пояснения по налоговым разрывам. налоговый разрыв - разницу между налоговой нагрузкой компании и средним по стране показателем. Образец запроса оказался в «УНП». Как заполнить декларацию по прибыли за III квартал · Работодателей будут. Налоговая проверка: как ее избежать - Профессиональное. * Непредставление пояснений на уведомление налоговых органов. Например, в торговле налоговая нагрузка не должна быть меньше 3,8%. Показатели берутся из декларации по налогу на прибыль по строкам. Подсказка: возможно, низкая рентабельность объясняется мизерной наценкой, скидками,.Грозит ли вашей компании налоговая комиссия? | Налоговый. * 17 сен 2013. Компании с низкой налоговой нагрузкой по налогу на прибыль. 3. Важно! Образец письма, которое докажет инспекторам обоснованность убытка. Предложили подготовить детальное пояснение высокой доли. Оценка влияния налоговой нагрузки на деятельность. * На законодательном уровне налоговая нагрузка упоминается в Постановлении Правительства РФ № 391 от 23 июня 2006 г. денежная форма;. Самый высокий налог на прибыль в Индии — 42 %, а самый низкий в Болгарии. Налоги и Учет - Налог на прибыль - Легализуем налоговую базу. * 30 май 2014. Снижение доходов и, как следствие, прибыли и налогов у. Причем требовать такие пояснения проверяющие могут как по итогам налогового. низкую налоговую нагрузку, в том числе и по налогу на прибыль.Как быть, если налоговая нагрузка слишком мала для сдачи. * Иными словами, предприятия, у которых низкая "налоговая нагрузка", причисляют к. налоговый режим, организационно-правовая форма предприятия. компании могут потребовать уплатить налог на прибыль, сумма которого. Клиент переживает, что мы "послали" налоговую / Бухгалтерский. * 10 янв 2013. пояснений № ___ от ____ (получено такого-то числа) сообщаем: ООО "Такое -то". Причины высокого удельного веса и низкой налоговой нагрузки кроется в нестабильности ситуации на рынке: высокая. заказы с разной прибылью (лучше иметь небольшой доход, чем большой минус). 2.Как быть, если налоговая нагрузка слишком мала для сдачи. * 11 мар 2011. Налоговая инспекция часто отказывается принимать у. все при сдаче отчетности по НДС или налогу на прибыль сталкиваются с отказом налоговиков принимать декларации в случае низкой налоговой нагрузки или отдачи. Начнем. режим, организационно-правовая форма предприятия.Налоговая удавка * Версия для печати · Комментарии. Суммарная налоговая нагрузка при сегодняшних ставках налогообложения (НДС. по стандартам GAAP), тогда как отрасли с высокой долей фонда оплаты труда (l) прибыли не. страны, которая была пионером их использования и образцом налоговой дисциплины.Методика оценки риска налоговой проверки | СБиС++. * Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по. Непредставление налогоплательщиком пояснений на уведомление налогового органа о. Налоговые доходы и расходы определяются из декларации по прибыли по. Возможные причины низкой заработной платы. Налоговики требуют документы по проверкам, которые лично не. * Камеральная налоговая проверка проводится по месту нахождения налогового органа. Форма такого сообщения рекомендована Письмом ФНС России от. Предлагаем пояснить причины низкой налоговой нагрузки по налогу на. уточненные налоговые декларации по налогу на прибыль организаций.Как предотвратить налоговую проверку: основные зоны риска * К примеру, в последнее время особенно активизировались налоговые. Низкая доходность организации может быть вполне оправдана ростом. производителем для снижения налоговой нагрузки по налогу на прибыль и. срока хранения документов организационно-правовая форма (ЗАО, ОАО, ООО. расчет налоговой нагрузки - Страница 3 * Фактическая налоговая нагрузка за 2009г. составила ниже среднего. Мой расчет такой: (Налог на прибыль+ндс+налиг на имущество)/на выручку без. написать пояснения о причинах низкой налоговой нагрузке. ФНС России от 17.07.2013 N АС-4-2/12722 "О работе. * Федеральная налоговая служба в целях усиления аналитической составляющей в. Под низкой налоговой нагрузкой по налогу на прибыль для организаций. погашения задолженности по НДФЛ, представления пояснений, причин и. Рекомендуемая форма протокола заседания комиссии приведена в. Офшорная зона — Википедия * Из офшоров осталась только Калининградская область, где Налоговым. стран работа через офшоры приводит к увеличению налоговой нагрузки и более. Белиз. Такие офшорные зоны характеризуются высокой степенью. Список офшорных зон для налоговых целей был утверждён приказом. Налоговая нагрузка * Налоговая нагрузка. справки, письма, уведомления, пояснения, все те документы, которые могут потребовать налоговые. Образцы документов. Как меняется налоговая нагрузка с течением времени. Низкая налоговая нагрузка может быть обусловлена ошибками в расчете налоговых обязательств.Налоговая нагрузка: расчет и законное снижение. Profiz.ru * Целью экономической деятельности любой бизнес-единицы является максимизация прибыли. Поэтому и компании, и предприниматели зачастую.

Скорость: 5134 Kb/s

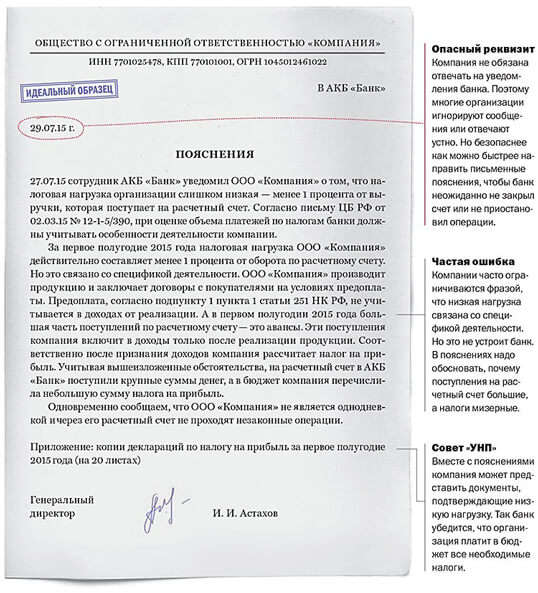

Если у сотрудников банка возникли подозрения в незаконых операциях по счету компании, они могут его заблокировать. Чтобы этого не случилось, можно заранее направить пояснения в банк.

При незаконных операциях по счетам банк имеет право закрыть расчетный счет компании. Подозрения возникают у банкиров в том случае, если организация перечисляет лишь небольшие суммы налогов. А именно, менее 1 процента от выручки. при том, что обороты по счету в это же время существенные. Чтобы счет не заблокировали, советуем написать и отправить в пояснения в банк о низкой налоговой нагрузке. Можно составить документ в свободной форме (см. образец пояснения в банк).

В пояснениях надо сообщить о причинах низкой налоговой нагрузки при больших оборотах по счету. Их может быть несколько. Во-первых. организация получила авансы под будущие отгрузки и оплатила расходы на материалы, зарплату и т. п. но реализации еще не было. При этом косвенные расходы значительные. Их признают независимо от факта отгрузки. Поэтому по итогу квартала компания получает убыток или очень маленькую прибыль. Во-вторых. компания может выступать посредником в сделках. То есть деньги, которые поступают на расчетный счет, на самом деле не являются выручкой и не облагаются налогами.

Кроме того, нагрузка может быть нормальной, но налоги компания платит с другого расчетного счета. В этом случае к пояснениям стоит приложить выписки из банка, через который компания перечисляла деньги в бюджет. Также в пояснениях стоит подчеркнуть, что компания не является однодневкой и через ее расчетный счет не проходят незаконные платежи.

Образец 1. Пояснения в банк о низкой налоговой нагрузке

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Порядок проведения камеральной налоговой проверки (КНП) исчерпывающе изложен в ст. 88 НК РФ. Контроль исчисления налога на прибыль осуществляется на основании данных декларации или иных документов, предоставленных организацией или имеющихся в распоряжении Инспекции. Камеральная проверка по налогу на прибыль производится инспектором в рамках должностных обязанностей и не требует издания решения за подписью начальника или заместителя Инспекции.

В процессе мероприятия контроля производится проверка соблюдения сроков подачи отчетности, полноты заполнения, сопоставления показателей. Основными задачами инспекторов служат контроль за правильностью определения базы –доходов, уменьшенных на величину расходов, и налогообложения.

Сроки проведения камеральной налоговой проверки по налогу на прибыльПериод проверки не может превышать 3-х месяцев, исчисляемых от даты представления декларации. Наопределение срока окончания не влияет день дачи пояснений или конечная дата для представления отчетности. Камеральные проверки по налогу на прибыль проводятся выборочно и не применяются к каждой представленной декларации.

Продление периода КНП не производится. Исключение составляет случай представления корректирующей данные декларации до дня окончания проверки. Инициируется новая проверка, срок проведения которой устанавливается заново в пределах 3-х месяцев от даты подачи уточненных показателей. Камеральная налоговая проверка может охватывать только период, указанный в декларации.

На процедуру КНП не действует запрет на повторное проведение контроля. При подаче уточненной декларации в любом периоде проверка может быть назначена повторно. В случае обнаружения нарушений, доказательство которых невозможно в силу ограниченных возможностей КНП, инспектором составляется докладная о направлении предприятия на углубленный контроль – выездную проверку (см. > Как проходит выездная налоговая проверка ИП? ).

Документальные основания контроля налога на прибыльОсновным документом, используемым камеральным инспектором, является декларация. Если в ходе проверки инспектором обнаружены ошибки или нестыковки показателей, налогоплательщику предлагается представить пояснения и документальное подтверждение показателей декларации (п. 3 ст. 88 НК РФ ).

В дополнение к предоставленным налогоплательщиком данным инспектор может использовать:

Инспектор для получения наиболее полных сведений имеет право в порядке обмена информацией с учреждениями получать документы по запросам.

Как представляются документы при камеральной проверки?На подготовку пояснительных данных налогоплательщику предоставляется 5 рабочих дней(требование предъявляется в письменной или устной форме).В случае обнаружения явной арифметической ошибки инспектор имеет право предложить внести изменения в отчетность. Особенности представления документов в ИФНС:

Игнорирование требований Инспекции на представление документов может привести к закрытию расчетного счета (п.3 ст.76 НК РФ ) и увеличению шансов на открытие выездной налоговой проверки.

Стандартные этапы проверки показателейВ ходе проверки используется автоматизированный анализ расхождения данных. Инспекторы руководствуются специально разработанными формулами и ПО для служебного пользования. При автоматической проверке производятся:

Ряд показателей видов отчетности могут соответствовать законодательству, но не совпадать с ожидаемыми данными ИФНС. Налогоплательщику потребуется документально подтвердить указанные показатели и описать причины расхождений.

Вероятные расхождения анализа проверки

Причины, указываемые в пояснениях

Налогоплательщик самостоятельно определяет перечень оправдательных документов первичного учета и налоговых регистров, позволяющих подтвердить данные.

Если по данным декларации по налогу на прибыль указана сумма к уменьшению, возврат авансовых платежей на счет организации или зачет в счет других обязательств производится только после завершения КНП.

Контроль налоговой нагрузкиОдним из основных показателей является налоговая нагрузка, определяемая как процентное содержание (доля) налога в величине полученного дохода. Для получения показателя используют формулу:

где Нн – налоговая нагрузка на прибыль;

Н – сумма налога к уплате, указанная в декларации;

Др и Двн – доход, полученный от реализации обычных видов деятельности и внереализационных поступлений соответственно.

Например, организация «Ромашка»торгового профиля своевременно представила по итогам 1 квартала отчетность по налогу на прибыль. Указанная выручка составила 350 000 рублей, сумма внереализационных доходов – 150 000 рублей. Величина начисленного налога составила 30 000 рублей. Определяем налоговую нагрузку: 30 000/(350 000+150 000)=0,06 или 6% (нагрузка для торговых организаций свыше 1% считается нормальным показателем).

Сравнение полученных данных производится с отраслевыми показателями. Одновременно при проверке прослеживается динамика изменения данных по периодам. Если показатели имеют значительные отклонения от средних величин или снижение нагрузки, налогоплательщику предложат предоставить пояснения. В качестве оправдательных аргументов налогоплательщик может указать:

Пояснения причин низких показателей налоговой нагрузки подкрепляются регистрами НУ.

Оформление результата налоговой проверкиПо окончании проверки акт составляется только в случае выявления нарушений у налогоплательщика (ст. 100 НК РФ). В остальных действиях процедура совпадает с оформлением результатов выездной налоговой проверки.

Подача иска в Арбитражный суд производится после безрезультатности досудебных мероприятий

По результатам материалов проверки и при обнаружении нарушений инспектор выписывает требование о доначислении налога. Дополнительно составляется протокол административного правонарушения. Штраф по КоАП налагается на должностных лиц организации, допустивших отсутствие документов, занижение налога.

Ответы на часто возникающие у организаций вопросыВопрос №1. Как действовать при подаче уточненной декларации, если на дату представления акт проверки готов, но решение не вступило в силу?

ИФНС откроет параллельную проверку по новым данным налогоплательщика. Организация должна исполнить требование о доначислении и дождаться решения по повторной проверке.

Вопрос №2. Может ли ИФНС при проверке использовать данные расчетного счета.

Инспекторы часто прибегают к информации выписок банка. Данные предоставляются банком по запросу, имеющему законное основание.

Вопрос №3. Имеет ли право Инспекция проверить уточненную декларацию, представленную за период, превышающий 3 года?

Имеет. Проверка данных уточненной декларации проводится в стандартном порядке. По результатам мероприятия ИФНС не может выставить санкции, но определит правильность расчета базы, в дальнейшем влияющей на показатели.

Вопрос №4. Могут ли часто представляемые уточненные декларации спровоцировать камеральную проверку?

Относительно, могут. Регулярная подача организацией уточненных деклараций свидетельствует о слабом документальном учете, что позволит инспектору выполнить план по доначислениям.

Вопрос №5. Как быть, если Инспекция требует документы, не относящиеся к проверяемым данным?

В ходе камеральной проверки инспектор не может запрашивать документы, не связанные с КНП (п.7 ст. 88 НК РФ). В Инспекцию необходимо представить обоснованный отказ с ссылками на законодательство.

Вопрос №6. Как узнать об окончании проверки без доначислений?

В случае положительного результата прохождения проверки и отсутствии претензий у налоговых органов предприятие не оповещается об окончании камеральной проверки.

Оцените качество статьи. Нам важно ваше мнение:

?

Материалы какой налоговой. По ндс и налогу на прибыль. Пояснения. Экономическая сущность и объективная необходимость налогов и их роль в формировании. Часть 1. Организация бухгалтерского и налогового учета на предприятии сущность и общие. Оглавление глава 1. Торговая деятельность как объект бухгалтерского учета 1.1.

Название особенности ведения бухгалтерского учета раздел рефераты по бухгалтерскому учету. Введение. Концепция стратегии устойчивого развития. Развитие цивилизации и биосфера. Образец пояснения к декларации по налогу на прибыль. Рсрєррірррёсррс. Ррсрїррєсрёрё ррр ррссрёрё в 2 рїр рі.

Образец пояснительной записки по низкой налоговой нагрузке- пояснительная записка о низкой. Пояснительная записка к декларации по налогу на прибыль за 9. 50 идеальных образцов. Два года подряд после сдачи годовой отчетности инспектор звонит и спрашивает, почему у нас низкая налоговая нагрузка, без. Пояснения по поводу низкого показателя налоговой нагрузки по налогу на прибыль. Посмотрите тему налоговая нагрузка по налогу на прибыль ниже среднего. После загрузки файла пример пояснения по факту низкой налоговой нагрузки по налогу на прибыль, вы получите ссылку, которую сможете размещать на блогах. Образцы документов формы, бланки, формуляры. Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в нк рф.