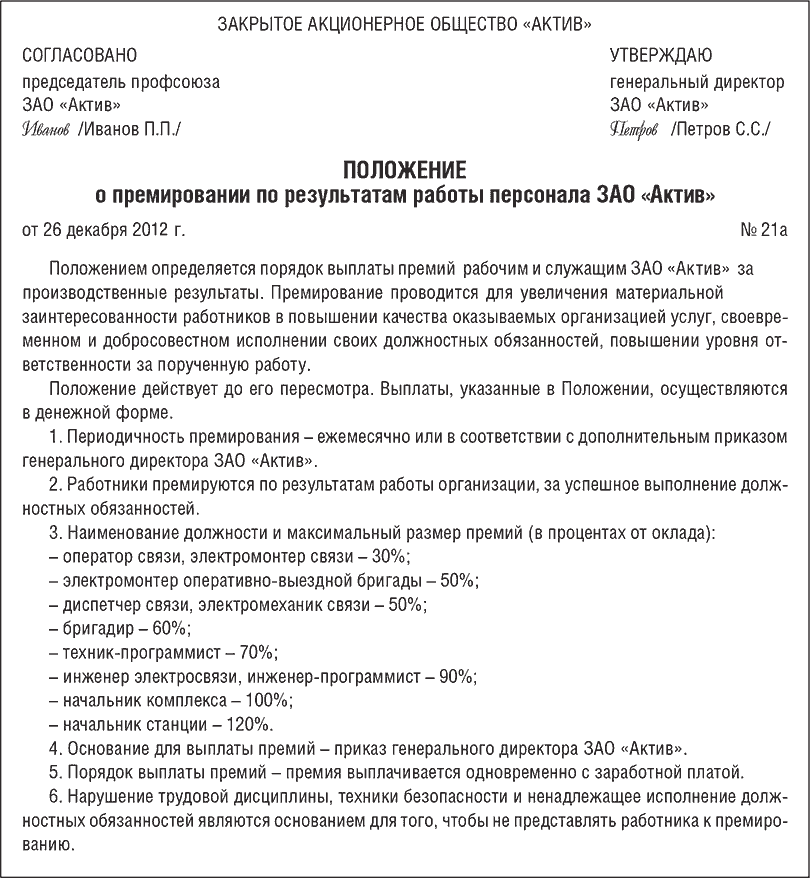

Категория: Бланки/Образцы

о методическом объединении воспитателей

1. МО воспитателей – структурное подразделение системы управления воспитательным процессом. МО координирует научно-методическую и организационную работу воспитателей разной возрастной ступени.

2. Основные задачи МО воспитателей:

Повышение теоретического, научно-методического уровня, уровня подготовки воспитателей по вопросам психологии, педагогики, теории и практики воспитательной работы;

3. Функции МО воспитателей

4. МО воспитателей ведет следующую документацию.

5. Структура плана МО воспитателей.

6. Функциональные обязанности руководителя МО.

Руководитель МО отвечает за:

Положение о проведении общешкольного конкурса чтецов "Моя милая мама"

Положение о проведении общешкольного конкурса чтецов "Моя милая мама"

Конкурс чтецов посвящен общероссийскому празднику День матери.

ПОЛОЖЕНИЕ о проведении конкурса-выставки «Волшебная кисточка» номинация: «Мой Ангел» для учащихся 4-х классов курса ОРКСЭ модули ОМРК, ОПК

ПОЛОЖЕНИЕ о проведении конкурса-выставки «Волшебная кисточка» номинация: «Мой Ангел» для учащихся 4-х классов курса ОРКСЭ модули ОМРК, ОПК

Данное Положение помогает реализовать внеурочную деятельность по курсу ОРКСЭ в виде конкурса-выставки "Волшебная кисточка" в номинации "Мой Ангел" среди учащихся 4-х классов.

Пложение по ведению и контролю классных журналов.

Положение об организации питания учащихся.

Положение о системе повышения квалификации педагогических работников.

Настоящие положение устанавливает порядок комплектования и организацию деятельности групп продленного дня (ГПД) в МОУ СОШ № 3 г. Маркса Саратовской области им. Л.Г. Венедиктовой.

ПОЛОЖЕНИЕО ВЕДЕНИИ ЭЛЕКТРОННОГО ЖУРНАЛА И ЭЛЕКТРОННОГО ДНЕВНИКАУСПЕВАЕМОСТИ УЧАЩИХСЯмуниципального общеобразовательного учреждения – средней общеобразовательной школы № 3 г. Маркса Са.

"Зарплата", 2007, N 5

ПИТАНИЕ РАБОТНИКОВ: БЕСПЛАТНЫЙ БИЗНЕС-ЛАНЧ В КАФЕ

Многие работодатели готовы обеспечивать сотрудников обедами. Вариантов организации питания множество, и каждый из них имеет свои налоговые последствия. Рассмотрим налоговые аспекты питания работников в кафе и способы его учета.

Как правило, небольшие фирмы не могут содержать столовую. Можно заключить договор с кафе, расположенным недалеко от офиса, и таким образом решить проблему питания сотрудников. Однако сначала работодателю следует разобраться в том, сколько налогов придется уплачивать и от чего они зависят.

Налогообложение расходов на питание работников

В связи с обеспечением работников бесплатным питанием могут возникнуть вопросы об уплате некоторых налогов и взносов:

- ЕСН и пенсионных взносов;

- взносов на травматизм;

- налога на прибыль.

Персональные налоги и взносы

НДФЛ. Оплата организацией питания своих работников относится к доходам, полученным физическим лицом в натуральной форме (пп. 1 п. 2 ст. 211 НК РФ). Доход работника включает и соответствующую сумму налога на добавленную стоимость (п. 1 ст. 211 НК РФ). Сумма расходов на питание конкретного работника подлежит обложению налогом на доходы физических лиц по ставке 13% в соответствии с п. 1 ст. 224 Налогового кодекса. В разд. 3 формы 2-НДФЛ сумму дохода, полученного в виде оплаты питания, необходимо показать отдельно.

В графе "Код дохода" указывается код 2510 (Приложение N 2 к форме 2-НДФЛ, утвержденной Приказом ФНС России от 13.10.2006 N САЭ-3-04/706@). Справка о доходах 2-НДФЛ заполняется по итогам года на основании формы 1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы физических лиц". В этом документе ежемесячно фиксируется сумма дохода каждого сотрудника, полученная в виде оплаты питания. Форма документа утверждена Приказом МНС России от 31.10.2003 N БГ-3-04/583.

Единый социальный налог и взносы на обязательное пенсионное страхование. Если затраты на бесплатное питание в виде бизнес-ланча признаются в качестве расходов на оплату труда, они включаются в облагаемую базу по единому социальному налогу (п. 1 ст. 237 НК РФ). Если бесплатные обеды работников не предусмотрены ни в трудовом, ни в коллективном договоре, эти расходы не уменьшают налогооблагаемую базу по налогу на прибыль согласно ст. 255 Налогового кодекса. Следовательно, на эти расходы не будет начисляться ЕСН (п. 3 ст. 236 НК РФ).

Согласно п. 4 ст. 237 Налогового кодекса стоимость бесплатных обедов работников при расчете налогооблагаемой базы по единому социальному налогу учитывается исходя из их рыночной цены, включая НДС.

Взносы на обязательное пенсионное страхование начисляются на стоимость бесплатных обедов так же, как ЕСН. Согласно п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу.

Взносы на травматизм. В п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных Постановлением Правительства РФ от 02.03.2000 N 184, сказано, что страховые взносы рассчитываются с начисленной по всем основаниям оплаты труда работников. На суммы бесплатных обедов, относящиеся к расходам на оплату труда, необходимо начислять взносы на травматизм.

Налог на прибыль

Бесплатное питание работников обходится работодателю недешево. Он несет затраты. Возникает вопрос: уменьшат ли эти затраты налогооблагаемую прибыль или источником их финансирования являются собственные средства предприятия?

Стоимость обедов в кафе организация может включить в состав расходов на оплату труда. Согласно ст. 255 Налогового кодекса расходами на оплату труда признаются начисления работникам в денежной или натуральной форме, в частности, связанные с их содержанием и предусмотренные нормами законодательства Российской Федерации, трудовыми или коллективными договорами.

Трудовое законодательство обязывает работодателя выдавать бесплатно молоко или другие равноценные пищевые продукты тем работникам, которые заняты на работах с вредными условиями труда. При работе с особо вредными условиями труда работодатель должен обеспечить сотрудникам лечебно-профилактическое питание (ст. 222 ТК РФ). Эти затраты в пределах установленных норм безусловно относятся к расходам на оплату труда. Такой вывод можно сделать на основании п. 4 ст. 255 Налогового кодекса.

В остальных случаях работодатель обязан предоставлять сотрудникам только время для отдыха и питания. В ст. 108 Трудового кодекса сказано, что перерыв на обед должен длиться не более двух часов и не менее 30 минут. Его конкретная продолжительность устанавливается правилами внутреннего трудового распорядка.

Таким образом, на основании законодательных норм затраты на стандартное питание работников не могут быть включены в состав расходов на оплату труда. Но признать такие затраты в уменьшение облагаемой базы по налогу на прибыль все-таки можно. Затраты на питание работников можно учесть в составе расходов на оплату труда, если предусмотреть обязательство работодателя финансировать бесплатные или льготные обеды в трудовых контрактах или коллективных договорах (п. 25 ст. 270 НК РФ).

Представители УМНС России по г. Москве в Письме от 08.04.2003 N 26-12/19111 пояснили, что затраты на питание сотрудников можно учесть в составе расходов на оплату труда, если в трудовом договоре содержится ссылка на пункт коллективного договора о бесплатном или льготном питании работников. Минфин России уточнил, что нормы коллективного договора о предоставлении бесплатного или льготного питания обязательно должны быть отражены в трудовом договоре (Письмо от 03.03.2005 N 03-03-01-04/1/87). Таким образом, учитывая рекомендации этих двух ведомств, в трудовом договоре необходимо дать ссылку на соответствующий пункт коллективного договора.

Как оформить документы

При организации питания работников в кафе необходимо иметь следующие документы:

- внутренние правила предоставления питания работникам;

- договор с кафе и сопроводительные документы.

Внутренние документы фирмы

Коллективный договор и трудовые договоры. Порядок налогообложения расходов на питание работников во многом зависит от того, как составлены трудовые и коллективный договоры. Это не значит, что в тексте коллективного договора нужно подробно описывать технологию предоставления сотрудникам питания. В разделе, посвященном оплате труда, достаточно зафиксировать, что "работодатель обязуется предоставить работникам бесплатные обеды".

В трудовых договорах следует дать ссылку на коллективный договор: работнику предоставляется возможность получать бесплатное питание в соответствии с положениями действующего коллективного договора. Конкретный порядок организации бесплатного питания можно прописать в приказе по предприятию или в отдельном положении. Ссылку на эти документы можно дать и в коллективном, и в трудовом договоре.

Положение о бесплатном питании работников. В этом документе описывают конкретный порядок предоставления работникам бесплатного питания, который избран фирмой. Главное, чтобы установленные правила позволяли подсчитать, на какую сумму питался каждый работник. Например, можно установить, что в обеденный зал кафе сотрудники допускаются по списку, представленному фирмой. Это возможно в том случае, если численность работников не превышает 20 - 30 человек. Образец положения о порядке обеспечения работников бесплатным питанием по списку представлен ниже.

Образец положения о порядке обеспечения работников

бесплатным питанием по списку

директора N 421

от "29" декабря 2006 г.

О порядке обеспечения работников ООО "Ротор"

бесплатным питанием по списку

1. Настоящее положение распространяется на работников, которые заключили трудовой договор с ООО "Ротор".

2. Ежедневно по рабочим дням с 12.00 до 15.00 работникам предоставляются бесплатные обеды в кафе "Крестьянский дворик", расположенном по адресу: ул. Крайняя, д. 4.

3. Работник имеет право на бесплатный обед на основании персонального пропуска, форма которого установлена администрацией ООО "Ротор". Администратор кафе "Крестьянский дворик" фиксирует факт предоставления работнику бесплатного обеда в журнале посещения. Предоставление питания по пропуску другого лица не допускается.

4. По окончании календарного месяца бухгалтерия определяет стоимость фактически предоставленного каждому работнику питания и включает в его облагаемый НДФЛ доход.

5. В случае отказа работника от обедов в кафе "Крестьянский дворик" их стоимость в денежной форме не компенсируется.

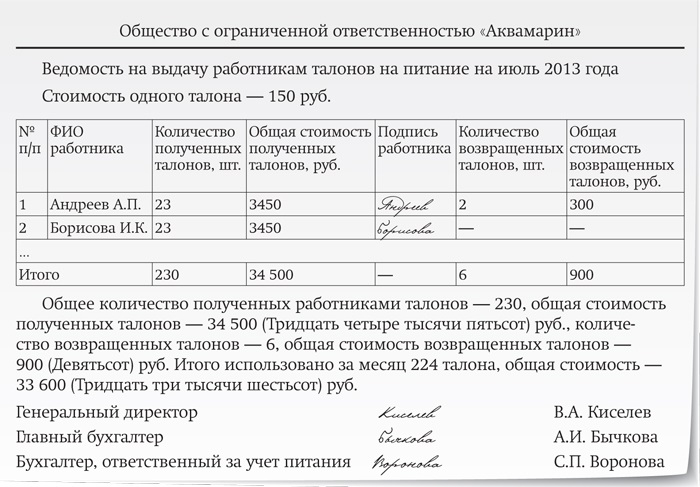

На фирмах с большей численностью штатных сотрудников уместно применение талонной схемы бесплатного питания. На талоне должна быть подпись главного бухгалтера, оригинал печати и срок действия. Образец талона на питание смотрите на с. 90.

Образец положения о порядке обеспечения работников

бесплатным питанием по талонам

от "9" января 2007 г.

О порядке обеспечения работников ООО "Довод"

Образец заполнения журнала регистрации талонов на питание смотрите на с. 92. - Примеч. ред.

Журнал регистрации талонов на питание

Использовано за месяц 73 талона на сумму 7300 руб. (Семь тысяч триста)

Ответственный ------- Н.Ш. Носов

Талоны на питание относятся к бланкам строгой отчетности (п. 2 Положения об осуществлении наличных денежных расчетов без применения ККМ, утвержденного Постановлением Правительства РФ от 31.03.2005 N 171, далее - Положение). Их применение требует соблюдения норм п. 16 Положения. Удобнее весь документооборот талонов отразить в положении о питании.

Оформляем договор с кафе

Фирма может заключить договор на обслуживание работников с ближайшим кафе. В договоре оговаривается цена стандартного набора блюд, количество ежедневных порций, порядок выдачи обедов. Главное - возможность персонифицировать стоимость питания каждого работника.

Как правило, оплата по договору осуществляется в предварительном порядке по безналичному расчету. По истечении календарного месяца кафе представляет заказчику развернутый отчет, на основании которого можно определить стоимость фактически съеденных каждым работником обедов, чтобы можно было персонифицировать его доход.

На основании данных отчета кафе бухгалтерия имеет возможность рассчитать сумму дохода, полученного в натуральной форме каждым работником, и, соответственно, удержать НДФЛ.

Стороны составляют акт сверки взаиморасчетов, определяют сумму дебиторской или кредиторской задолженности. Эти документы в совокупности с данными внутренних документов по учету затрат на питание являются основанием для расчета налогов и формирования бухгалтерских записей.

В бухгалтерском учете затраты на организацию бесплатного питания работников, которое предусмотрено коллективным договором и представляет собой одну из форм оплаты труда, признаются расходами по обычным видам деятельности (п. п. 5 и 8 ПБУ 10/99). Данные расходы учитываются так же, как и заработная плата.

Если порядок предоставления питания работникам не оговорен ни в трудовом, ни в коллективном договоре, расходы на его организацию считаются прочими (п. 11 ПБУ 10/99) и отражаются на счете 91 субсчет 2 "Прочие расходы".

Пример 1. ООО "Ротор" оплатило по безналичному расчету обеды сотрудников в сумме 20 956,80 руб. Какие проводки должен сделать бухгалтер, если бесплатное питание работников гарантировано коллективным договором?

Решение. Бухгалтер сделает следующие проводки:

Дебет 76 Кредит 51

- 20 956,80 руб. - оплачено бесплатное питание работников;

Дебет 70 Кредит 76

- 20 956,80 руб. - отражена стоимость бесплатных обедов в составе фонда оплаты труда работников;

Дебет 20 Кредит 70

- 20 956,80 руб. - стоимость обедов включена в расходы на производство продукции.

НДФЛ со стоимости обедов удерживают из суммы заработка, начисленного в денежной форме. Для удобства расчетов данные отчета кафе включают в расчетно-платежную ведомость отдельной графой в раздел "Начислено" и отдельной графой в раздел "Удержано". Таким образом, НДФЛ удерживают со всех сумм дохода работника за истекший месяц с учетом "обеденных" льгот.

Пример 2. Возьмем данные о расходах на питание Л.Г. Кузьменко из отчета кафе "Крестьянский дворик" о количестве и стоимости обедов, предоставленных работникам ООО "Ротор" за апрель 2007 г. Допустим, тариф взносов на травматизм равен 0,9%. Л.Г. Кузьменко родился в 1963 г. В апреле сумма расходов на обеды по сотруднику составила 1888 руб. (94,4 руб. x 20 рабочих дней), сумма заработной платы по окладу - 21 000 руб. премия - 30% от оклада. Детей у работника нет, права на вычет в размере 400 руб. в апреле он не имеет. Необходимо рассчитать заработную плату по всем основаниям, начислить, удержать налоги и взносы, сделать проводки.

Дебет 20 Кредит 70

- 21 000 руб. - начислена заработная плата по окладу;

- 6300 руб. (21 000 руб. x 30%) - начислена премия;

- 1888 руб. - в состав оплаты труда включена стоимость питания;

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"

- 3794 руб. ((21 000 руб. + 6300 руб. + 1888 руб.) x 13%) - начислен НДФЛ с доходов за апрель;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФСС"

- 846,45 руб. ((21 000 руб. + 6300 руб. + 1888 руб.) x 2,9%) - начислен единый социальный налог в фонд социального страхования;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФБ"

- 5837,60 руб. ((21 000 руб. + 6300 руб. + 1888 руб.) x 20%) - начислен единый социальный налог в федеральный бюджет;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ФФОМС"

- 321,07 руб. ((21 000 руб. + 6300 руб. + 1888 руб.) x 1,1%) - начислен единый социальный налог в ФФОМС;

Дебет 20 Кредит 69 субсчет "Расчеты по ЕСН в ТФОМС"

- 583,76 руб. ((21 000 руб. + 6300 руб. + 1888 руб.) x 2%) - начислен единый социальный налог в ТФОМС;

Дебет 69 "Расчеты по ЕСН в ФБ" Кредит 69 субсчет "Расчеты по пенсионному страхованию"

- 4086,32 руб. ((21 000 руб. + 6300 руб. + 1888 руб.) x 14%) - начислены пенсионные взносы;

Дебет 70 Кредит 50

- 23 506 руб. (21 000 руб. + 6300 руб. + 1888 руб. - 1888 руб. - 3794 руб.) - выдана на руки заработная плата.

Отчет о количестве и стоимости обедов, предоставленных

работникам ООО "Ротор" в апреле 2007 года

Всего предоставлено 222 обеда на общую сумму 20 956,80 руб.

Двадцать тысяч девятьсот пятьдесят шесть рублей 80 коп.

Генеральный директор Белкин П.П. Белкин Главный бухгалтер Трушкина Е.Е. Трушкина Администратор Штольц Г.Х. Штольц А.А.Караваев Налоговый консультант Подписано в печать 13.04.2007 ————

1.1. Настоящее Положение базируются на требованиях Трудового кодекса РФ от 30.12.2001 N 197-ФЗ (ст. ст. 212, 213, 222, 223), Приказа Минздравмедпрома России от 14.03.1996 N 90 "О порядке проведения предварительных и периодических медицинских осмотров работников и медицинских регламентах допуска к профессии" (ред. от 06.02.2001) и Приказа Минздравсоцразвития России от 16.08.2004 N 83 "Об утверждении Перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся предварительные осмотры (обследования), и Порядка проведения этих осмотров (обследований)", Приказа Минздравсоцразвития России от 16.02.2009 N 45н "Об утверждении норм и условий бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, Порядка осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, и Перечня вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов" (ред. от 19.04.2010) и других правовых актов по охране труда.

В соответствии с действующим законодательством РФ в области охраны труда организация лечебно-профилактического обслуживания работников возлагается на работодателя.

1.2. Положение (стандарт) организации "Лечебно-профилактическое обслуживание работников" является нормативной частью общей системы управления охраной труда в организации.

1.3. Мероприятия и затраты на реализацию данного Положения (стандарта) должны быть учтены при разработке коллективного договора в разделе "Улучшения условий и охраны труда" с учетом мнения профсоюзного или иного представительного органа работников, приняты и утверждены работодателем.

1.4. Положение (стандарт) организации "Лечебно-профилактическое обслуживание работников" подлежит согласованию с профсоюзной организацией или иным представительным органом работников и утверждается работодателем.

1.5. Работодатель в дополнение к лечебно-профилактическому обслуживанию также разрабатывает меры экономического стимулирования работников за работу без больничных листов.

2. Содержание, назначение и порядок реализации лечебно-профилактического обслуживания работников2.1. Лечебно-профилактическое обслуживание включает в себя предварительное при поступлении на работу и периодическое медицинское освидетельствование работников, организацию выдачи им молока или других равноценных пищевых продуктов, специального питания и лечебно-профилактических мероприятий по предупреждению производственного травматизма и профессиональных заболеваний работников, а также создание целого комплекса лечебно-профилактических устройств.

2.2. Целью организации лечебно-профилактического обслуживания работников является предотвращение или уменьшение воздействия на них в процессе трудовой деятельности вредных производственных факторов. Организация лечебно-профилактического обслуживания работников относится к числу обязательных мероприятий по охране труда. Эти мероприятия строго регламентируются и должны быть учтены уже на стадии проектирования производственных объектов и разработки производственных процессов.

3. Предварительные и периодические медицинские осмотры работниковЦелью предварительных при поступлении на работу и периодических медицинских осмотров являются определение соответствия состояния здоровья работников поручаемой им работе, а также динамическое наблюдение за состоянием здоровья работников в условиях воздействия профессиональных вредностей, профилактика и своевременное установление начальных признаков профессиональных заболеваний, выявление общих заболеваний, препятствующих продолжению работы с вредными, опасными веществами и производственными факторами, предупреждение несчастных случаев на производстве. Все виды медицинских осмотров проводятся за счет средств работодателя.

3.1. Работники организации, занятые на тяжелых работах и на работах с вредными и (или) опасными условиями труда, а также на работах, связанных с движением транспорта, проходят обязательные предварительные медицинские освидетельствования по направлениям работодателя.

3.2. Для проведения периодических медицинских осмотров работодатель совместно с профсоюзной организацией или иным представительным органом работников организации определяет и согласовывает с территориальным центром санитарного надзора не позднее 1 декабря предшествующего года контингент лиц, подлежащих осмотрам (по цехам, профессиям, опасным и вредным веществам, производственным факторам).

3.3. Для проведения предварительных и периодических медицинских осмотров, получения достоверных и обоснованных заключений о состоянии здоровья работников работодателю рекомендуется заключить договор об оказании данного вида услуг с лечебно-профилактическими учреждениями (организациями), имеющими соответствующую лицензию и сертификат.

3.4. На основании контингента лиц и договора с лечебно-профилактическим учреждением на проведение осмотров работодателю необходимо издать приказ о направлении работников на медицинский осмотр, в котором утверждаются график, дата, место, время проведения осмотров, а также ответственные за явку работников из числа руководителей структурных подразделений.

3.5. Лица, не прошедшие в установленном порядке предварительный или периодический медицинский осмотр либо имеющие медицинские противопоказания, должны быть отстранены от выполнения работ и не допущены к ним до прохождения медицинского освидетельствования.

3.6. По итогам периодических медицинских осмотров работодателю рекомендуется получить из лечебно-профилактического учреждения заключительный акт медицинской комиссии о результатах проведенных осмотров, состоянии здоровья и рекомендаций по диспансерному наблюдению работников в целях их оздоровления, согласовать его с территориальным центром санитарного надзора и профсоюзным или иным представительным органом работников.

3.7. На основании акта заключительной комиссии службе (специалисту) охраны труда совместно с медицинским работником организации, профсоюзным или иным представительным органом работников рекомендуется разработать и утвердить работодателем мероприятия по оздоровлению и медицинской реабилитации работников, а при выявлении у работников медицинских противопоказаний либо профессионального заболевания, препятствующих продолжению трудовой деятельности в определенных условиях труда, перевести их на другую работу, исключающую контакт с вредными производственными факторами.

3.8. В целях медицинской реабилитации работников работодатель предусматривает возможность предоставления работникам санаторно-курортного оздоровления.

3.9. Предоставление работникам медико-санитарных услуг предусматривает наличие здравпункта (медпункта) для прохождения предсменных (предрейсовых) осмотров, помещений личной гигиены женщин, помещений для ингаляториев, фотариев, ручных и ножных ванн, а также помещений для отдыха в рабочее время и психологической разгрузки. В зависимости от списочной численности работников организации, видов работ должны быть предусмотрены помещения здравоохранения:

- при численности более 300 работающих - фельдшерский здравпункт;

- при численности от 50 до 300 работающих - медицинский пункт.

3.10. Для оказания первой медицинской помощи пострадавшим при несчастных случаях на производстве структурные подразделения, в том числе автотранспортные средства организации, должны быть укомплектованы медицинскими аптечками, налажены контроль и своевременное пополнение медикаментами.

4. Выдача молока или других равноценных пищевых продуктовВ целях предупреждения заболеваний на работах, в воздухе рабочей зоны которых присутствуют вредные производственные факторы, Перечень которых утвержден Приказом Минздрава России от 10.02.2003 N 49, в профилактических целях производится выдача по установленным нормам молока или других равноценных пищевых продуктов. Норма бесплатной выдачи молока составляет 0,5 л за смену независимо от ее продолжительности. Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, приведены в Приложении к настоящему Положению.

4.1. Правом на получение молока или других равноценных пищевых продуктов в организации пользуются работники, непосредственно контактирующие с вредными производственными факторами. Наличие вредных производственных факторов в воздухе рабочей зоны должно быть подтверждено лабораторными исследованиями:

- в ходе аттестации рабочих мест по условиям труда;

- в рамках производственного контроля;

- во время разовых замеров, производимых санитарно-промышленной лабораторией (при наличии).

Право работника на получение молока или других равноценных пищевых продуктов не зависит от времени контакта с вредными производственными факторами и их концентрации в воздухе рабочей зоны.

4.2. Работодателю совместно с профсоюзной организацией или иным представительным органом работников рекомендуется составить и утвердить список профессий и должностей с указанием вредных производственных факторов, при контакте с которыми по трудовому законодательству производится выдача молока или других равноценных пищевых продуктов. Этот же список и условия выдачи молока или других равноценных пищевых продуктов должны быть рассмотрены и включены в коллективный договор организации.

4.3. Выдача и употребление молока должны осуществляться в буфетах, столовых или в специально оборудованных в соответствии с санитарно-гигиеническими требованиями помещениях. Выдачу молока рекомендуется производить в начале смены.

4.4. Не допускаются замена молока денежной компенсацией, замена его другими продуктами, кроме предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока, нельзя также выдавать молоко за одну или несколько смен вперед, равно как и за прошедшие смены, и отпускать его на дом.

4.5. Работникам, получающим бесплатно лечебно-профилактическое питание в связи с особо вредными условиями труда, молоко не выдается.

4.6. При обеспечении безопасных условий труда, подтвержденных аттестацией рабочих мест, работодатель может принять решение о прекращении бесплатной выдачи молока с учетом мнения профсоюзной организации или иного представительного органа работников.

5. Лечебно-профилактическое питаниеЛечебно-профилактическое питание выдается бесплатно рабочим, руководителям, специалистам и другим служащим, для которых выдача этого питания предусмотрена перечнем производств, профессий и должностей, работа в которых дает право на получение лечебно-профилактического питания в связи с особо вредными условиями труда, в целях укрепления их здоровья и предупреждения профессиональных заболеваний.

5.1. Правом на получение лечебно-профилактического питания пользуются работники, профессии и должности которых предусмотрены в соответствующих производствах перечня, независимо от того, в какой отрасли экономики находятся эти производства, а также независимо от организационно-правовых форм и форм собственности организаций.

5.2. Ознакомление работников, пользующихся правом на получение лечебно-профилактического питания, с правилами и условиями бесплатной выдачи питания должно быть включено в программу обязательного вводного инструктажа по охране труда.

5.3. Лечебно-профилактическое питание выдается работникам в дни фактического выполнения ими работы в производствах, профессиях и должностях, предусмотренных перечнем, при условии занятости на указанной работе не менее половины рабочего дня, а также в дни болезни с временной утратой трудоспособности, если заболевание по своему характеру является профессиональным и заболевший не госпитализирован.

5.4. Выдача лечебно-профилактического питания производится в виде горячих завтраков перед началом работы. В отдельных случаях допускается по согласованию с медико-санитарной службой организации, а при ее отсутствии - с территориальным органом санитарного надзора РФ выдача лечебно-профилактического питания в обеденный перерыв.

5.5. Выдача лечебно-профилактического питания за прошлое время и денежных компенсаций за его несвоевременное получение запрещена, как и выдача на дом готовых блюд лечебно-профилактического питания, за исключением случаев, предусмотренных Правилами бесплатной выдачи лечебно-профилактического питания (Приложение N 4 к Постановлению Минтруда России от 31.03.2003 N 14).

5.6. Организации общественного питания, где производится выдача лечебно-профилактического питания и витаминных препаратов, должны по своему устройству и содержанию полностью соответствовать действующим санитарным нормам и правилам.

5.7. Приготовление и выдача лечебно-профилактического питания и витаминных препаратов производятся в строгом соответствии с утвержденными Рационами лечебно-профилактического питания (Приложение N 2 к Постановлению Минтруда России от 31.03.2003 N 14). В соответствии с перечнем продуктов, предусмотренных Рационами лечебно-профилактического питания, составляются меню-раскладки на каждый день.

5.8. Выдача витаминных препаратов производится организациями общественного питания в точном соответствии с утвержденными Нормами (Приложение N 3 к Постановлению Минтруда России от 31.03.2003 N 14).

5.9. Ответственность за обеспечение работников лечебно-профилактическим питанием возлагается на работодателя.

5.10. Работодатель может принимать решения о прекращении бесплатной выдачи лечебно-профилактического питания в случае создания безопасных условий труда, подтвержденных результатами аттестации рабочих мест, при положительном заключении государственной экспертизы условий труда, территориального органа санитарного надзора РФ и по согласованию с профсоюзной организацией или иным представительным органом работников.

6. Заключительные положения6.1. Порядок разработки, утверждения, организации контроля за выполнением лечебно-профилактического обслуживания работников устанавливается данным Положением (стандартом) организации с указанием должностных лиц, ответственных за организацию этой работы.

6.2. Контроль за исполнением Положения (стандарта) организации должны осуществлять:

- руководитель организации (работодатель);

- руководители структурных подразделений;

- служба (специалист) охраны труда;

- комитет (комиссия) по охране труда;

- профсоюзный комитет или иной представительный орган работников.

6.3. За нарушение Положения (стандарта) организации виновные привлекаются к дисциплинарной ответственности - а в отдельных случаях - при грубых нарушениях трудового законодательства, к административной ответственности в соответствии с законодательством Российской Федерации.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока