Категория: Бланки/Образцы

Вопросы по 6-НДФЛ.1) Как правильно понимаю, строка 040 заполняется по формуле:(020-030)*010=040. Но в силу того, что НДФЛ начисляется по каждому человеку с округлением, то имеются расхождения суммы полученной по формуле и полученной при начислении на каждого отдельного человека (в моём случае расхождение в 6 рублей).2) Должны ли быть равны строки 040 и 070, или же строка 070 меньше на сумму перечисленного уже в следующем периоде налога? (к примеру, сумма исчисленного на 31.03.2016г. налога 50 рублей, но по платёжкам прошло до 31.03.2016г. всего на 30 рублей. В строке 070 ставить 30 рублей или 50, они же начислены 31.03.2016. )3) Какова дата фактического получения дохода для следующих выплат:-по гражданско-правовым договорам (дата акта, дата платежки, последний день месяца?)-в случае выплаты в середине месяца ежемесячной премии (15 число, дата платежки, последний день месяца)-при увольнении (последний день работы, дата платежки или последний день месяца. )-при отпуске (последний день месяца, дата платежки?)-при больничном (дата платежки или последний день месяца, деть начала больничного. )

Отвечает Галина Халтурина, эксперт

1.По строке 040 отражается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода. В Приказе ФНС России от 14.10.2015 № ММВ-7-11/450@ не установлено, что строка 040 определяется расчетным методом. Это обобщенная начисленная сумма по всем сотрудникам.

2. Да, суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если какой-либо доход уже признан, налог с него исчислен, но фактической выплаты еще не было. В строке 70 нужно ставить 30 руб.

3. А) Дата фактического получения дохода по ГПД определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме.

Б) в случае выплаты премии - датой фактического получения дохода (зарплаты) является последний день месяца, за который сотруднику начислена премия.

В) Датой фактического получения дохода (зарплаты) является последний день месяца, за который сотруднику начислена зарплата. Если сотрудник уволен до окончания календарного месяца, то это последний рабочий день, за который сотруднику была начислена зарплата.

Г) Дата получения доходов для отпускных и больничных будет дата фактического получения дохода.

ПРИКАЗ ФНС РОССИИ от 14.10.2015 № ММВ-7-11/450@

Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме

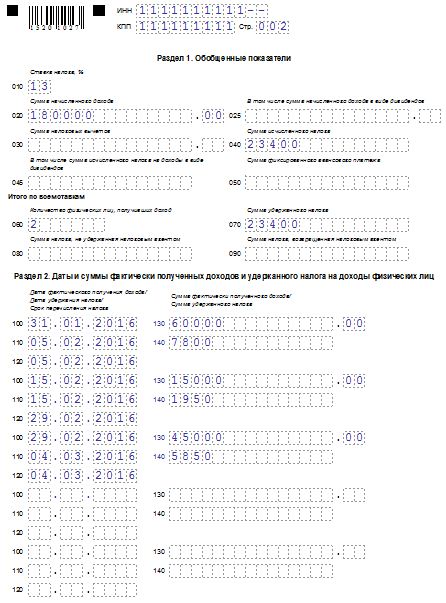

III. Порядок заполнения Раздела 1 "Обобщенные показатели"

3.1. В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1. за исключением строк 060-090, заполняется для каждой из ставок налога.В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;*

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется;по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации. нарастающим итогом с начала налогового периода.

IV. Порядок заполнения Раздела 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц"

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:по строке 100 - дата фактического получения доходов, отраженных по строке 130;по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Каксоставитьи сдать расчет по форме6-НДФЛ

В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 за полугодие должны быть отражены показатели за период с 1 января по 30 июня включительно.

По каждой налоговой ставке нужно составить отдельный раздел 1. Строки 060–090 в такой ситуации заполняйте только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. В строке 025 выделите доходы в виде дивидендов.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам.

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога, в строке 080 – сумму НДФЛ, которая была исчислена, но не удержана. По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

Важно: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если какой-либо доход уже признан, налог с него исчислен, но фактической выплаты еще не было. Например, датой фактического получения зарплаты считается последний день месяца. В этот день величина дохода известна и сумма налога, которая должна быть удержана из этого дохода (исчисленный НДФЛ), определена. Однако удержать эту сумму до фактической выплаты дохода невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана.*

ПИСЬМО ФНС РОССИИ от 25.02.2016 № БС-4-11/3058@

В отношении заполнения и представления формы 6-НДФЛ

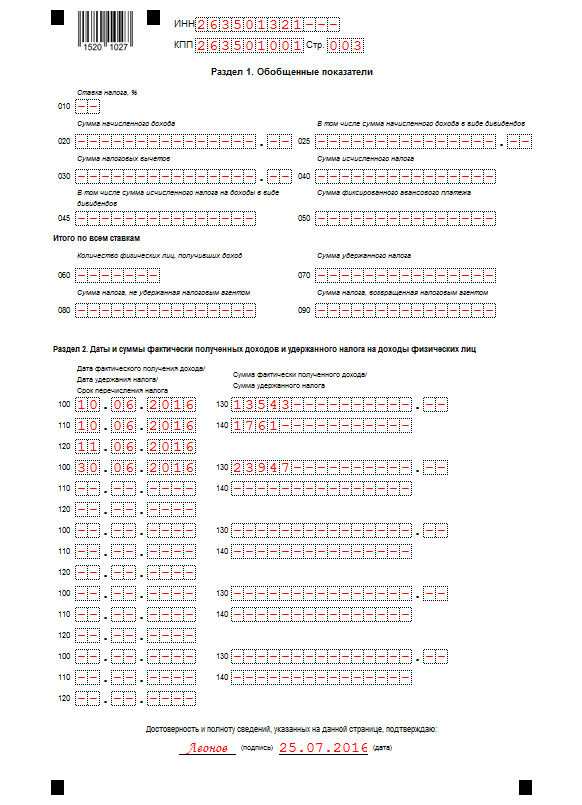

2. В отношении заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) .Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 "Дата фактического получения дохода" заполняется с учетом положений статьи 223 Кодекса. строка 110 раздела 2 "Дата удержания налога" заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса. строка 120 раздела 2 "Срок перечисления налога" заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса .*

Строка 030 "Сумма налоговых вычетов" заполняется согласно значениям кодов видов вычетов налогоплательщика. утвержденным приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов" .В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.* При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом:*

по строке 100 указывается 31.03.2016;по строке 110 - 05.04.2016;по строке 120 - 06.04.2016;по строкам 130 и 140 - соответствующие суммовые показатели.В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:по строке 100 указывается 31.12.2015;по строке 110 - 12.01.2016;по строке 120 - 13.01.2016;по строкам 130 и 140 - соответствующие суммовые показатели.В случае если работнику сумма оплаты отпуска за март 2016 года выплачена 05.04.2016, то данная операция отражается в разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года следующим образом:по строке 100 указывается 05.04.2016;по строке 110 - 05.04.2016;по строке 120 - 30.04.2016;по строкам 130 и 140 - соответствующие суммовые показатели.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Игоря Кузьмина, советника государственной гражданской службы РФ 3-го класса

(департамент бюджетной политики и методологии Минфина России)

Юлии Камардиной. советника руководителя Федерального казначейства

Каков срок уплаты НДФЛ, удержанного с выплат по гражданско-правовым договорам

Если вознаграждение человек получит в денежной форме, рассчитанный НДФЛ перечислите в бюджет не позднее дня, следующего за днем выплаты дохода*. Это предусмотрено пунктом 6 статьи 226 Налогового кодекса РФ.

Если вознаграждение гражданин получит в натуральной форме, рассчитанный налог удержите с любых денежных вознаграждений, выплачиваемых ему (п. 4 ст. 226 НК РФ ). Если НДФЛ удержать невозможно, уведомьте об этом налоговую инспекцию по месту учета учреждения, а также гражданина, которому выплачен доход (п. 5 ст. 226 НК РФ ).

Налоговый кодекс РФ

Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктами 2 -5 настоящей статьи, дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;*

2) передачи доходов в натуральной форме - при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

1.1. Для доходов в виде сумм прибыли контролируемой иностранной компании датой фактического получения дохода признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации (иностранной структуры без образования юридического лица).В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль.

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.*

Дата фактического получения дохода для целей уплаты НДФЛ

Форма получения дохода

Дата фактического получения дохода

Отражать в 6-НДФЛ компенсацию отпуска при увольнении следует очень внимательно. Компенсация отпуска при увольнении - это не отпускные и не зарплата.

Рассмотрим, как отразить в 6-НДФЛ компенсацию за неиспользованный отпуск, если компенсация выдана в день увольнения и за день до увольнения, а также как отразить в расчете выплату выходного пособия.

Как заполнить 6-НДФЛ, если компенсация отпуска выдана в день увольненияКомпания рассчиталась с сотрудником в день увольнения - выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). Компенсация неиспользованных дней отпуска - это не зарплата. Дата получения дохода - день выплаты.

Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 раздела 2 6-НДФЛ совпадают. НДФЛ с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска - это не отпускные. Крайний срок перечисления налога с этой суммы - день, следующий за выплатой, как и по зарплате. Все три даты в строках 100-120 6-НДФЛ совпадают. А значит, компенсацию и зарплату надо отразить в одном блоке строк 100-140.

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь - 28 000 руб. удержала с нее НДФЛ - 3640 руб. (28 000 руб. ? 13%). Также компания перечислила компенсацию отпуска - 18 000 руб. удержала НДФЛ - 2340 руб. (18 000 руб. ? 13%). Дата получения дохода по зарплате - последний рабочий день. То есть 16 июня. По компенсации отпуска - день выплаты. Тоже 16 июня. Крайний срок перечисления - 17 июня. Даты в строках 100-120 совпадают, поэтому компания отразила их вместе. Сумма доходов - 46 000 руб. (28 000 + 18 000), НДФЛ - 5980 руб. (3640 + 2340).

Образец заполнения 6-НДФЛ, если компенсация за неиспользованный отпуск выдана в день увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

НК РФ устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 надо поставить дату получения дохода по кодексу - последний рабочий день. А в строке 110 - день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчет.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска - это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100-140.

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация - 9000 руб. НДФЛ - 1170 руб. (9000 руб. ? 13%). Зарплата - 26 000 руб. НДФЛ - 3380 руб. (26 000 руб. ? 13%). Дата получения дохода по зарплате - 16.06.2016, по компенсации - 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец заполнения 6-НДФЛ, если компенсация за неиспользованный отпуск выдана за день до увольнения

Сотрудник уволился по соглашению сторон. При увольнении компания выдала выходное пособие.

От НДФЛ освобождены три средних заработка при увольнении (п. 3 ст. 217 НК РФ). Если компания выдала компенсацию в пределах этих сумм, она вправе не отражать их в 6-НДФЛ.

Если компания выдала больше, надо отразить в расчете только сумму, которая превышает три средних заработка. Ее следует указать в строке 020 расчета и строке 130. Дата получения дохода и удержания НДФЛ - день выплаты. Эта дата отражается в строках 100 и 110. А в строке 120 надо поставить следующий день.

Компания уволила сотрудника по соглашению сторон. 20 мая выплатила ему выходное пособие - 90 000 руб. Это на 20 000 руб. выше, чем три средних заработка. Компания удержала НДФЛ с разницы - 2600 руб. (20 000 руб. ? 13%). Дата получения дохода - 20.05.2016. Следующий день 21 мая попадает на выходной, поэтому компания отразила в строке 120 ближайший рабочий день - 23.05.2016.

Образец заполнения 6-НДФЛ при выплате выходного пособия

Сотрудник уволился 12 августа 2016 года. Компания выплатила ему в последний день работы зарплату и компенсацию за неиспользованный отпуск.

В разделе 2 расчета 6-НДФЛ за 9 месяцев надо отразить компенсацию вместе с зарплатой.

В разделе 2 расчета 6-НДФЛ компания отражает даты получения дохода, удержания налога и срок перечисления НДФЛ. Если эти три даты совпадают для разных выплат, то доходы и налог можно показать в одном блоке строк 100-140.

Дата получения дохода по зарплате при увольнении - последний день работы, за который компания начислила сотруднику доход (п. 2 ст. 223 НК РФ). Это день увольнения.

Крайний срок перечисления налога с зарплаты - следующий рабочий день. Компенсация за неиспользованные дни отпуска - это прочий доход. Дата его получения - день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату надо удержать НДФЛ. А срок оплаты налога - следующий рабочий день.

Таким образом, даты получения дохода, удержания и оплаты НДФЛ совпадают. Значит, надо отразить зарплату и компенсацию в одном блоке строк 100-140. В строках 100 и 110 записать 12.08.2016, а в строке 120 - 15.08.2016, так как 13 августа выпадает на субботу.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Камиль Морозов (Москва)

Камиль Морозов (Москва)Олеся Егорова

13% НДФЛ удерживается с работника. ПФР-26%, ФФОМС-3,1,ТФОМС-2,ФСС-2,9,НС и ПЗ-процент зависит от вида деятельности-это оплачивает организация из личных средств. А вот то,что написали ниже меня Серж-не верно!(ЕСН отменен в 9 году) С 2011.

Роберт Фёдоров

Компенсация за неиспользованный отпуск облагается страховыми взносами(ПФ 26%, ФФОМС-3,1%, ТФОМС -2%, ФСС-2,9%), НС иПЗ (от вида деятельности), а также удерживается НДФЛ 13% Компенсация( оплата времени не состоявшегося отдыха) за.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Павел Корнилов (Мск)

Павел Корнилов (Мск)Олеся Егорова

Справку по форме 182н о заработке за 2 года, которая необходима для расчета пособия по б/л. Справка 2 НДФЛ (за текущий год ) необходима если есть льготы на стандартный налоговый вычет.

Роберт Фёдоров

За 2 года бери, иначе больничный мало насчитают. Не менее двух лет, желательно форму 2ндфл. Если на этот период выпадал отпуск по уходу за ребенком/ декретный, рекомендую подстраховаться еще и справкой о сроках этих отпусков и размере.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Дарья Орлова (Москва)

Дарья Орлова (Москва)Олеся Егорова

За отработанный период с 01.11.2010 по 18.06.2011 вами отработано 7 мес. и 17 дней. 17 дней округляются до полного месяца, значит компенсация за неиспользованные дни отпуск вам положена за 8 месяцев. За каждый отработанный месяц положено.

Роберт Фёдоров

Как договаривался, на то и рассчитывай. з/плата за июнь: (6000 / 21 х 13) - 13% = 3231,43 руб. компенсация за неиспользованный отпуск за 8 мес. т.е. за 19 календарных дней. если начислялось постоянно 6 000 руб, отпусков, больничных и т.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Савва Волков (Москва)

Савва Волков (Москва)Олеся Егорова

да, именно так, вся ваша з/п за год, например оклад 10000 руб, а доплата 6000, мож еще какие премии были, следовательно ваш доход 16000, вот все такие выплаты за год соберите сложите, разделите на 12 месяцев и еще на 29,3, потом умножьте.

Роберт Фёдоров

Добрый день! При подсчете компенсации за неиспользованный отпуск берется зарплата за 12 предшествующих месяцев. Надбавка также должна учитываться. Чтобы эту компенсацию посчитать нужны даты приема на работу и увольнения, ваш заработок, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Как заполнить форму 6-НДФЛ по зарплате, больничным и отпускным

В разделе 2 за соответствующий отчетный период нужно отразить те операции, которые произведены за последние три месяца этого отчетного периода. Если же организация (налоговый агент по НДФЛ) производит операцию в одном отчетном периоде, а завершает - в другом отчетном периоде, то «переходящая» операция отражается в разделе 2 в том отчетном периоде, в котором она завершена.

В разделе 1 расчета за I квартал 2016 года нужно для каждой налоговой ставки заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации, в том числе по зарплате. К зарплате сотрудников могут применяться ставки НДФЛ в размере 13 процентов или 30 процентов. Блок «Итого по всем ставкам», включающий строки с 060 по 090, следует заполнить один раз. При этом важно следить за соблюдением контрольных соотношений. О них подробно сказано в «НА» № 5, 24 февраля 2016, стр. 54.

То есть в случае, если дата начисления дохода приходится на последний квартал, но налог с него не перечислен в этом квартале, то отражать такой доход во 2-м разделе не нужно.

Пояснением может служить такой пример:

Мартовская зарплата начислена 31.03, выплачена 06.04, тогда же оплачен налог.

При оформлении расчета за I кв. в 1-й раздел мартовская зарплата будет включена в поле 020. Во 2-й раздел она не вносится, зато будет отражена в расчете за полугодие.

ООО «Бегемот» имеет двух сотрудников, за первый квартал им выплачивались следующие суммы:

з/п за январь 60000 – 05.02;

отпускные одному из сотрудников 15000 – 15.02;

з/п за февраль 45000 – 04.03;

з/п з март 60000 – 05.04.

НДФЛ перечислялся в том же день, когда производилась выплата зарплаты. С отпускных НДФЛ перечислен 29 февраля.

Так как с мартовской зарплаты НДФЛ был перечислен в апреле, то данные о ней во 2-й раздел не будут включены, но будут учтены в 1-м разделе.

Пример заполнения 6-НДФЛ с отпускными

Заполнение 6-НДФЛ с больничными

Оформление 6-НДФЛ при наличии больничных выплат в последнем квартале аналогичен рассмотренному выше процессу.

Больничные облагаются ставкой 13%, так же, как и зарплата. То есть в в первом разделе пособия можно отразить вместе с прочими выплатами, облагаемыми по ставке 13%.

Фактической датой выплаты больничных считается непосредственно тот день, когда они выданы на руки сотруднику (перечислены безналом).

Журнал «Главбух» № 9, Май 2016 Когда выбудете заIквартал, обязательно столкнетесь сшестью доходами, покоторым возникает больше всего вопросов. Как отражать: ;

Повсем этим выплатам мыподготовили наглядные образцы. Наних высразу увидите, как должны соотноситься данные из споказателями в. Подсказки помогут вам сдать отчет спервого раза, аесли ошибка обнаружилась вуже сданном расчете, тозаполнить уточненку. Она защитит компанию отштрафа. Зачем наводить порядок врегистрах покаждому отдельному сотруднику обязаны вести все налоговые агенты без исключения. Минимальный штраф заотсутствие регистра— 10000руб. (п. 1 ст. 120 НКРФ). Ошибаться внем тоже накладно. Штраф заошибки, которые приводят кзанижению налоговой базы поНДФЛ,— 20 процентов отсуммы неуплаченного налога, нонеменее 40000руб. (п. 3 ст. 120 НКРФ). Аесли ошибку изрегистра вывитоге перенесете в, заэто налоговики выпишут отдельный штраф— 500руб. (ст. 126.1 НКРФ). Утвержденного бланка налогового регистра нет, поэтому выможете самостоятельно. Главное, чтобы врегистрах была информация овыплаченных доходах идатах этих выплат, сроках удержания иперечисления НДФЛ. Кроме того, врегистрах показывают налоговые вычеты исуммы удержанного иуплаченного налога. Удобнее всего форму регистра брать изучетной программы, вкоторой работаете. Аванс изарплата Аванс отражайте врасчете вместе сзарплатой. Доход запервую половину месяца отдельно отражать в ненужно. Датой получения дохода ввиде зарплаты считают последний день месяца, закоторый ееначисляют (п.

6-НДФЛ с 2016 года пример заполнения с отпускными

Как отразить в 6-НДФЛ отпускные

В разделе 2 «Даты и суммы фактически полученных доходов…» отражают, когда (дата в формате ДД.ММ.ГГГГ) и в каком размере компания начислила доход всем сотрудникам и сколько удержала с них НДФЛ. Сведения приводят за отчетный период – три месяца. На это указала ФНС России в письме от 15 марта 2016 г. № БС-4-11/4222. Каждую выплату (зарплата, отпускные, больничные, вознаграждения подрядчикам, подарки в части, превышающей 4000 руб. и т. д.) отражают не общими суммами, а с расшифровкой по датам, когда человек получил доход, когда компания удержала налог и когда должна перечислить его в бюджет. Чтобы по каждому доходу налоговый агент мог показать эти даты, раздел 2 поделили на шесть одинаковых блоков. В каждом блоке – по пять строк с одинаковыми номерами: 100, 110, 120, 130 и 140.

В строке 100 «Дата фактического получения дохода» отразите дату, когда человек получил доход. Ее определяют по правилам статьи 223 Налогового кодекса РФ. Для отпускных – это день, когда деньги выдали сотруднику из кассы или перевели на его карту с расчетного счета компании. Так зафиксировано в подпункте 1 пункта 1 статьи 223 Налогового кодекса РФ. В нашем случае – 15.04.2016.

По строке 120 «Срок перечисления налога» – дату, не позднее которой НДФЛ перечисляют в бюджет по действующим правилам.

Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков,материальной помощи(), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г.

В связи с этим напомним, что с 2016 года исчислять НДФЛ нужно будет нарастающим итогом, но только не по итогам каждого месяца (как сейчас), а на дату фактического получения дохода (п. 3 ст. 226 НК РФ, см. «Как с 2016 года изменятся правила исчисления, удержания и перечисления НДФЛ налоговыми агентами»). Дата получения дохода — это дата, на которую доход признается фактически полученным для целей включения его в налоговую базу по НДФЛ. Эта дата зависит от вида дохода. Напомним, как в 2016 году нужно будет определять дату фактического получения дохода по наиболее распространенным видам доходов: Вид дохода Дата фактического получения дохода Оплата труда по трудовому договору (абз. 1 п. 2 ст. 223 НК РФ). Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Оплата труда в случае увольнения до истечения календарного месяца (абз. 2 п. 2 ст. 223 НК РФ). Последний день работы, за который начислен доход. Доходы в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ). День передачи доходов в натуральной форме. Доходы в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: "ИНН 5024002119--". Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере "1234356.50" они указываются как: "1234356--------.50". 1.10. Форма Расчета заполняется по каждому ОКТМО отдельно. Коды по ОКТМО содержатся в "Общероссийском классификаторе территорий муниципальных образований" ОК 033-2013 (ОКТМО). Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства. Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Как отразить в 6-НДФЛ зарплату и отпускные, выданные частями

Как показать в 6-НДФЛ зарплату частями

Как показать зарплату частями в 6-НДФЛ. Образец

Пример Месячный оклад сотрудника - 80 000 рублей. Компания выдала зарплату за февраль три раза - до окончания месяца 40% и после по 30% от оклада 24 000 руб. (80 000 руб. ? 30%).

20 февраля компания выплатила 32 000 руб. (80 000 руб. ? 40%). Это аванс, поэтому НДФЛ не удерживался. 4 марта компания выдала вторую часть за минусом НДФЛ как с этой части, так и с аванса.

Работник получил 16 720 руб. (24 000 руб. - (32 000 руб. + 24 000 руб.) ? 13%). 10 марта компания выдала остаток за вычетом НДФЛ - 20 880 руб. (24 000 руб. – 24 000 руб. ? 13%).

6-НДФЛ компания заполнила, как в образце выше.

Доплата отпускных в 6-НДФЛ

Как показать отпускные в расчете 6-НДФЛ. Образец

Пример Сотрудник отдыхает с 1 марта. Компания выдала сотруднику отпускные 26 февраля - 10 000 рублей. НДФЛ - 1300 руб. (10 000 руб. ? 13%). 1 марта компания пересчитала отпускные и доплатила сотруднику 2000 рублей. НДФЛ - 260 руб. (2000 руб. ? 13%). Компания заполнила 6-НДФЛ, как в образце выше. Сотрудник отдыхаетс 1 апреля.

Реквизиты налогового агента

В верхней части титульного листа проставляются ИНН и КПП организации (если форма сдается по обособленному подразделению - КПП подразделения) либо ИНН предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом (например, адвоката, нотариуса и др.; далее для простоты будем называть только ИП). В строке «Налоговый агент» указывается краткое наименование (а если такого нет - полное наименование) организации в соответствии с учредительными документами. Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»

Строка «Период представления»

Налоговый кодекс не предусматривает отчетных периодов по НДФЛ. Возможно, в связи с этим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ и присвоили таким периодам специальные коды (приложение № 1 к Порядку заполнения 6-НДФЛ). Например, в расчете 6-НДФЛ за I квартал 2016 год по строке «Период представления» нужно будет указать код «21».

Коды отчетных периодов формы 6-НДФЛ

Строка «Налоговый период»

Строка «Представляется в налоговый орган»

В этой строке указывается код налоговой инспекции, в которую представляется расчет (например, 5032, где 50 - код региона, 32 - код налогового органа). Напомним, что расчет сдается в ИФНС по месту учета налогового агента. Для организаций это инспекция по месту их нахождения. А если физлица получают доход от обособленного подразделения организации, то форма 6-НДФЛ сдается по месту нахождения подразделения.